ストックオプションというと主に上場前の企業で利用されるものというイメージが強いが、取締役等へのインセンティブ報酬としてストックオプションを導入している上場企業も少なくない。その一つとして、近年・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は ログイン画面に遷移します。

ストックオプションというと主に上場前の企業で利用されるものというイメージが強いが、取締役等へのインセンティブ報酬としてストックオプションを導入している上場企業も少なくない。その一つとして、近年・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

ストックオプションというと主に上場前の企業で利用されるものというイメージが強いが、取締役等へのインセンティブ報酬としてストックオプションを導入している上場企業も少なくない。その一つとして、近年上場企業の間でも急速に普及してきたのが、時価発行新株予約権信託(以下、信託型ストックオプション)だ。この時価発行新株予約権信託について、当フォーラムでは、権利行使の時点で給与所得課税対象になる可能性がある旨、警鐘を鳴らしてきたが(2023年2月13日のニュース「時価発行新株予約権信託を巡る新たな見解」、2023年2月21日のニュース「続報・時価発行新株予約権信託の行方」参照)、ついにこの懸念が現実のものとなった。

本日国税庁ウェブサイトに掲載された「ストックオプションに対する課税(Q&A)(情報)」と題する文書の問3の(答)の④では、信託型ストックオプションの課税関係について、下記のとおり、役職員がストックオプションを行使して得た経済的利益が「給与所得」に該当することを明記している。ここでいう「経済的利益」とは、「ストックオプションの行使時の株価-(ストックオプションの取得価額+権利行使価額)」を指す(④(注1)参照)。

| 役職員が当該ストックオプションを行使して発行会社の株式を取得した場合、その経済的利益は、給与所得となります。 |

国税庁は、信託型ストックオプションが権利行使時に給与として課税される理由として、「会社が役職員にストックオプションを付与していること、役職員に金銭等の負担がないことなどの理由から、上記の経済的利益は労務の対価に当たる」ことを挙げている(④(注3)参照)。

上記の取扱いが明らかにされたことにより、今後は「既に信託型ストックオプションの権利を行使した役職員」の所得税が問題となる。具体的には、企業には権利行使時に遡って当該役職員の給与所得に対する源泉所得税を納付することが求められ、当該役職員は所得税の再計算が必要になる。さらに、権利行使により取得した株式を既に売却したという役職員は、過去に遡って給与所得を増やす一方、株式の譲渡所得を減らすという形で所得税の再計算が必要になる。

信託型ストックオプションについては、新株予約権を役職員個人ではなく信託に付与したうえで、信託から役職員への分配ルールを定めておくことにより、実際の貢献度に応じた分配が可能となることや、新たに採用された役職員に対しても、既存の役職員と同条件の時価発行新株予約権を分配することができるため、優秀な人材の獲得に当たってのアピール材料になるといったメリットが指摘されてきた(2017年7月27日のニュース「インセンティブプランとしての時価発行新株予約権信託のメリット」参照)。こうした中でとられた上記の税務上の措置に対し、信託型ストックオプションを導入している企業や付与された役職員からは、「給与所得課税されるとは知らなかった。先に言って欲しかった」といった声や「スタートアップを支援しようという岸田政権の政策に反する」といった批判が聞かれる。もっとも、政府はストックオプション自体の活用は促進しようとのスタンスをとっており、自民党は5月12日に『「スタートアップ育成5か年計画」の実現に向けた提言』をとりまとめ、税制適格ストックオプションの上限額(1,200万円)の引上げ又は撤廃を政策の1つとして打ち出している(2ページの下部参照)。上限額引上げまたは撤廃については、過去の税制改正でも何度も検討されてきたが(2018年9月6日のニュース「税制適格ストックオプションの権利行使上限額、一挙に2倍以上も」参照)、米国においても上限額が同様の水準であることや、税収の減少につながることから、財務省が首を横に振らなかった経緯があるものの、「スタートアップ」が岸田政権のキーワードの1つとなる中、実現の可能性はなくはない。仮に実現すれば、役員のインセンティブ報酬として税制適格ストックオプションを活用する上場企業が増える可能性もあろう。

税制適格ストックオプション : 税法が求める要件を満たすことで、権利行使によって株式を購入した時点で生じている含み益(株式の購入価格-ストックオプションの発行費用)への課税が、実際に株式を売却する時点まで繰り延べられる(=株式を購入した時点で課税されない)ストックオプションのこと。具体的な要件としては、無償発行、権利行使期間が「株主総会での発行決議の2年後~10年後までの最大8年間」、行使価格が発行時の時価以上、権利行使金額が「年間1,200万円まで」などがある。

3月決算企業の定時株主総会シーズンとなる6月が目前に迫っているが、各社からは株主総会への付議に係る適時開示が行われる一方で、株主側も企業に対して株主提案を行うなど、企業・株主双方で動きが活発化している。なかでも注目されるのが、コーポレートガバナンスの中核として、中長期的な企業価値向上のための助言等が期待される社外取締役に対し、株式報酬制度を新たに導入する(ことを提案する)動きだ。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

3月決算企業の定時株主総会シーズンとなる6月が目前に迫っているが、各社からは株主総会への付議に係る適時開示が行われる一方で、株主側も企業に対して株主提案を行うなど、企業・株主双方で動きが活発化している。なかでも注目されるのが、コーポレートガバナンスの中核として、中長期的な企業価値向上のための助言等が期待される社外取締役に対し、株式報酬制度を新たに導入する(ことを提案する)動きだ。

富士通株式会社は、社外取締役に対する株式報酬(3年間の継続勤務条件付き)の交付を株主総会に付議することを決定した(同社のリリースはこちら)。既存の報酬枠「年額1.5億円以内」とは別に、株式報酬に係る報酬枠として「年額1億円以内」を設定するとしており、その結果、社外取締役の報酬枠の比率は「現金報酬6:株式報酬4」となり、社外取締役の報酬構成において株式報酬が相応の割合を占めることが想定される。また、エーザイ株式会社(指名委員会等設置会社)は、社外取締役を含む取締役共通の報酬構成の比率を「基本報酬(現金)9:株式報酬1(退任時交付)」に改定することを報酬委員会で決議した(同社のリリースはこちら)。富士通、エーザイいずれも「業績条件のない事後交付型の株式報酬」である点で同じだが、日本では社外取締役の株式報酬に関するプラクティスが未形成であることもあり、交付水準(報酬に占める割合)には乖離が見られる。

事後交付型 : 取締役等と会社の契約において、株式の発行等について権利確定条件が付されており、権利確定条件が達成された場合に株式の発行等が行われる仕組み。

株主提案を受けた事例としては、まずフジテック株式会社(3月決算)が挙げられる(同社のリリースはこちら)。同社は本年1月に開催された臨時株主総会において、社外取締役に対し、それぞれ「3年間の継続勤務条件」付きおよび「株価条件」付きの事後交付型の株式報酬を導入するよう求める株主提案を受けた。いずれの提案に対してもフジテックは反対したが(同社のリリースはこちら)、結局、「3年間の継続勤務条件」付きの株式報酬付与議案は賛成率「50.98%」とかろうじて可決、「株価条件」付きの株式報酬付与議案の賛成率は「47.57%」にとどまり否決されている(同社のリリースはこちら)。結果は分かれたものの、いずれの議案も50%前後の賛成率を獲得した背景には、議決権行使助言会社ISSが両議案に賛成推奨し(ISSの賛否推奨に対する同社の見解はこちら)、グラスルイスは「3年間の継続勤務条件」付きの株式報酬付与議案に賛成推奨(「株価条件」付きの株式報酬付与議案には反対推奨。グラスルイス賛否推奨に対する同社の見解はこちら)したことが影響している。なお、フジテックは2023年6月21日に開催予定の定時株主総会で、フジテックの創業家である内山氏が保有するウチヤマインターナショナル(フジテックの株式を約10%保有)から、社外取締役の金銭報酬額が他社に比べ高額であり、さらに事後交付型株式報酬が付与されることを理由に、「社外取締役の報酬額を、固定額として、1人当たり年額1000万円に改定する。」との株主提案を受けている(第8号議案 「社外取締役に対する報酬の額改定の件」参照)。導入されたばかりの株式報酬が消滅することになるのか、注目される。同様に、NCホールディングス株式会社(3月決算)も、社外取締役に取締役会の一員としての当事者意識を持たせる目的から、社外取締役に対して業績条件のない株式報酬を導入する株主提案を受けている(同社のリリースはこちら)。

社外取締役に対する期待役割や株主視点の共有という観点からは、過度な水準・保有株式数とはならないという前提で、社外取締役に対しても株式報酬を交付することには検討の余地があると言える。実際、グラスルイスの2023年ポリシーガイドライン(27ページ参照)には、「業績条件のない」株式報酬であれば原則反対推奨しない旨が明示されており、特にグローバルの株主・機関投資家はこうした動きを肯定的に捉える可能性がある。また、近年は、日本においても既に社外取締役の現金報酬水準が欧米諸国と比べても遜色のないレベルまで達しつつあるという調査結果(大手人事コンサルティング会社ウイリス・タワーズワトソンによる「日米欧CEOおよび社外取締役報酬比較‐2022年調査結果」参照)等もあり、「現金支給の限界」という観点からも株式報酬の活用が徐々に増えていくことが考えられよう。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

オークファン(東証グロース市場に上場)の子会社で循環取引が行われ、売上高と売上原価が水増しされる(2020年9月期で売上高と売上原価がおよそ119百万円の水増し)などの会計不正が行われていた。なお、オークファンの事例(1)はこちらを参照。

オークファンが2023年1月13日に公表した「特別調査委員会の調査報告書」等によると、一連の経緯は次のとおり。

2022年

10月21日:オークファンは、外部指摘を契機として、子会社であるSynaBizにおいて過年度の商品販売取引において架空取引の疑義が生じたことから、事実関係の調査、類似事象の有無の確認およびその会計処理の適否の検証等を行う特別調査委員会を設置した(オークファンのリリースはこちら)。

2023年

1月13日:オークファンは特別調査委員会の調査報告書を公表した。

オークファンが2023年1月13日に公表した「特別調査委員会の調査報告書」によると、調査により判明した事実ならびに原因および改善策は次のとおりとされている(本調査報告書によると、下記の他にも「蓄電池の循環取引」「物流経費の先送り」「広告売上の架空・水増し計上」などの不正取引も指摘されている)。

| 内容 | オークファンの子会社SynaBizの担当者が、システムの開発受託で取引のあったA社(中古品、ブランド品等の買取・販売、インターネットオークションを運営)の担当者と相通じ、A社オークションに出品される商品(ほとんどがA社自身が出品した商品)をSynaBizが他の会社に協力を求めて一旦同社名義にて落札させた上(A社担当者が落札業務を代行)、これを SynaBizにおいて仕入れた上、A社が買い戻すという循環取引を行っていた。取引対象となる商品は何ら物理的移動を伴わず A社の倉庫に保管されたままで、関係会社間で代金決済のみが行われていた。 循環取引に協力する会社ではそれぞれが架空の売上(手数料ではなく総額で計上)を作出することができた。 |

| 原因 | 売上至上主義とリカバリ策の悪弊 オークファンは 2013年4月25日に東京証券取引所マザーズ市場に上場した。新興市場に上場した株式会社は、一般に、投資家から成長可能性を評価される傾向がある。オークファンにおいても売上高の右肩上がりの増加を追及する風土が存在していた。オークファングループでは、売上目標(予算)達成に向け強いプレッシャーが課せられており、見かけ上の売上高(数値)を追い求める「売上至上主義」がはびこっていた。そのうえ、オークファンおよびSynabizの賃金ならびに決算賞与を決定する評価項目は、主として業績指標となっており、人事評価制度上、コンプライアンスの遵守状況は明確に評価対象とされていなかった。よって、人事評価の観点から、役職員のコンプライアンスの意識を向上させる仕組みになっていなかった。 トップダウンで設定された予算の達成に向けた厳しい予実管理 協力会社の介在 A社のメリット 内部統制の脆弱性 内部監査体制の機能不全 コンプライアンス意識の希薄さ コンプライアンスに係る社内の教育・研修制度の不足 |

| 対応策 | 1 適正な予算策定および進捗管理 (1)合理的なプロセスを経た予算の策定 実現可能性のない目標の設定は各役職員の過度なプレッシャーになり、不正を生む要因となることから、予算の策定に関しては、各事業部および各子会社から報告を受ける案件の進捗状況、今後の事業の見通し等を基に、裏付けとなる数値資料も用いた上で、経営管理部において、ボトムアップにより積み上げられた数値を取りまとめるというプロセスを経る体制とする。 (2)適正な予実管理 今後は、予算達成のための手段の内容そのものについて十分理解・共有し、その実現可能性やコンプライアンスないし会計上の問題の有無などを踏まえ、適正な進捗管理を行っていく。 2 内部統制の強化 3 人事評価基準の見直し 4 内部通報制度の実効性確保 5 コンプライアンス意識を徹底・向上させるための継続的な取組み |

東証グロース市場に上場している会社は新規上場日およびその後少なくとも1事業年度に1回以上の頻度(少なくとも事業年度経過後3か月以内に1回)で「事業計画及び成長可能性に関する事項」を開示しなければなりません。そのため、グロース市場上場会社は、スタンダード市場やプライム市場に上場している会社以上に、増収に対するプレッシャーにさらされていると言えます。そして、そのプレッシャーは売上未達の確度が高まった段階で急に強まると言われています。また、会計不正は新事業において発生しやすい傾向にあります(法的リスクの検討や内部統制の構築が間に合わないことがあるため)。実際に、9月決算のオークファンでは、2019年7月初旬に売上未達を回避するために、「太陽光発電所販売、ガスエンジン販売、デジタルサイネージ販売、太陽光パネル販売等といった施策が検討され、同月下旬には、更なるリカバリ策として、他の事業者との中古品販売協業等が模索されるようになった」とあります(特別調査委員会の調査報告書19ページ)。グロース市場上場会社の監査役・内部監査担当者は「売上未達の確度が高まったタイミング」で「次々と新事業が立ち上がる」事態に直面した際には、増収プレッシャーがもたらす会計不正のリスクも高まっていると考え、スタンダード市場やプライム市場に上場している会社以上に当該リスクへの手当てを行う必要があると言えます。

オークファンでは、架空取引に対する感度が鈍い従業員が少なくなかったようです。特別調査委員会の調査報告書43ページには「リカバリ策の合理性(会計処理上のルールとの適合性を含む。)について、数値会議などの経営幹部による会議体において問題とされるところがなければ、事業部門としても、何ら問題意識を持つことなく、十分な吟味・検討もせず、そのまま実行に移すという危うさが顕著に見て取れる。実際、本件架空取引は数値会議において「A社案件」との呼称でリカバリ策として報告されていたが(ただし、具体的な商流についてどこまで報告があったかは定かではない。)、当該取引の内容性について問題提起をする者はおらず、本件架空取引に関与した従業員においては、本件調査の中でヒアリングを受けて問題を指摘されても、一向に腑(ふ)に落ちないといった様子を見せるなど、その認識不足の深刻さは目を覆わんばかりであった」との記述があります。従業員に対するコンプライアンス教育の重要性を痛感する事例と言えます。

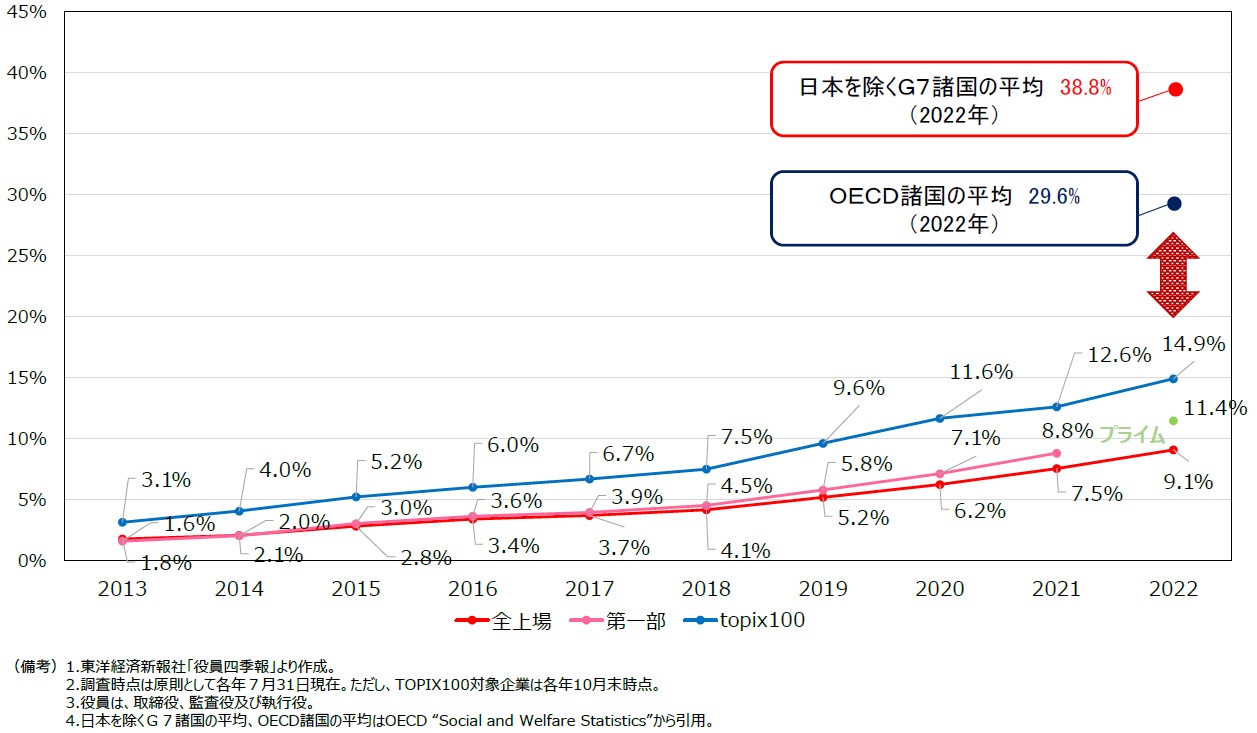

5月21日に閉幕したG7広島サミットについて、日本が世界に対し一定の存在感を示すことができたと評価する声は多い。G7各国においても、日本が西側諸国のリーダー的地位の一角を担っていることを改めて認識する機会になったことだろう。

ところが、下記のグラフを見る限り、少なくとも「女性活躍」の観点からは、日本はとてもリーダー的地位にあるとは言えず、G7諸国から大きく水をあけられていることが分かる。

|

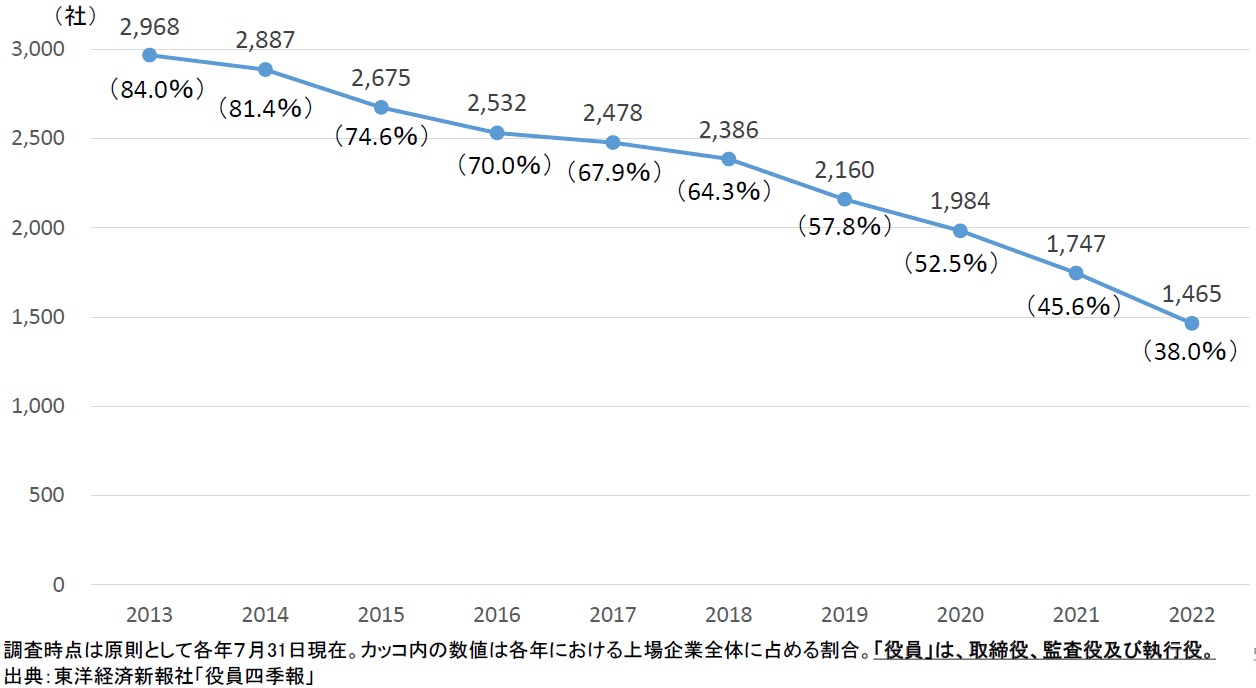

「指導的地位に占める女性の割合を、2020年までに30%程度とする」との目標を掲げ、全上場企業が積極的に役員・管理職に女性を登用するよう求める政府の要請(男女共同参画局のサイト参照)を受け、この10年ほどで上場企業の役員に占める女性の比率が年々高まってきたことは間違いないが、「まずは、役員に一人は女性を登用していただきたい」という政府の要請から10年経過してもなお、役員に女性が一人もいない上場企業が約4割にも上っているのが現状だ。

|

このように、民間の自律的な動きに任せていては政府の目標値(*)の達成はおぼつかないことから、内閣府特命担当大臣(男女共同参画)は「女性活躍と経済成長の好循環実現に向けた検討会」を設け、女性活躍と経済成長の好循環を創出するための施策を検討している。2023年5月22日に開催された同検討会の第6回会合では提言案が示され、近々確定する予定となっている。

本提言では、「企業における女性役員登用を加速化するための重要かつ象徴的な第一歩として、プライム市場上場企業に係る女性役員に関する数値目標を設定すべき」として、「2030年までに30%」と期限を切って具体的な数値を示している(提言案の13ページ参照)。もっとも、「2030年までに30%」という目標自体はアジア・コーポレートガバナンス協会(The Asian Corporate Governance Association 以下、ACGA)の提言を受け(ACGAの提言については2022年10月26日のニュース「女性取締役30%実現に向けACGAが提言、2027年には全上場企業対象にCGコード改訂も」参照)、スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議でも示されており、もはや既定路線と言える(2023年4月18日のニュース『コード改訂「3年に1度」のサイクルにとらわれず コーポレートガバナンス改革の実質化に向けた「アクションプログラム」公表へ』参照)。こうした中にあって本提言の目玉と言えるのは、「より短期的な目標として、プライム市場上場企業は、2025年を目途に女性役員を 1 名以上選任するように努めるべき」としている点だ(提言案の13ページ参照)。これは、2030年の目標達成に向けたいわば中間目標と言える。

アジア・コーポレートガバナンス協会 : 香港を拠点とし、アジアに投資するグローバルな機関投資家の団体。

スタンダード市場やグロース市場に上場している女性役員ゼロの企業も安穏としてはいられない。本提言は、プライム市場上場企業の努力義務は「速やかに実行に移すことができる取組としてとりまとめたものであり、中長期的には、プライム市場上場企業に限らず、女性役員の登用が進む必要がある。このため、今後の進捗状況を踏まえた上で、目標を設定すべき対象企業の範囲や数値目標の水準について、不断の見直しを続けるべきである」(提言案の13ページ参照)としており、プライム市場以外の市場の上場企業も、女性役員の登用が進まなければ同様の努力義務を課せられかねない状況にあるからだ。

しかも、議決権行使助言会社のポリシー改定や各機関投資家の議決権行使基準の改正が相次ぎ(【2023年3月の課題】各運用機関の2023年議決権行使方針を参照)、女性役員・取締役が一人もいない企業における経営トップの選任議案への反対率は年々上昇している。本提言が確定すれば、反対率はさらに上昇することは間違いない。著名なグローバル企業であるにもかかわらず「女性役員ゼロ」で知られるキヤノン(12月決算)の2023年3月総会では、代表取締役会長の御手洗氏が賛成率50.59%という否決寸前の得票率で再任されたことに衝撃を受けた企業は少なくないだろう。女性役員ゼロのスタンダード市場やグロース市場上場企業においては、政治主導で努力義務を課される前に、機関投資家からのプレッシャーにより女性役員登用が加速する可能性が高そうだ。

5月21日に閉幕したG7広島サミットについて、日本が世界に対し一定の存在感を示すことができたと評価する声は多い。G7各国においても、日本が西側諸国のリーダー的地位の一角を担っていることを改めて認識する機会になったことだろう。

ところが、下記のグラフを見る限り、少なくとも「女性活躍」の観点からは、日本はとてもリーダー的地位にあるとは言えず、G7諸国から大きく水をあけられている・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

東証は2023年3月31日付で公表した上場会社に向けた要請「資本コストや株価を意識した経営の実現に向けた対応について」(以下、要請)の冒頭(1ページ目の【背景】)で、従来からコーポレートガバナンス・コードの原則5-2では「資本コストを意識した経営」を求めていることを明示したうえで、それにもかかわらず「プライム市場の約半数、スタンダード市場の約6割の上場会社がROE8%未満、PBR1倍割れと、資本収益性や成長性といった観点で課題がある状況」であることを問題視し、本要請の「積極的な実施」を求めている。東証が冒頭で原則5-2に触れていることを踏まえると、「ROE8%、PBR1倍」という水準をクリアできていない場合には、原則5-2についてエクスプレインが必須とまでは言わないにせよ、コンプライしたとしても任意で何らかの説明は求められよう。

資本コスト : 「資金提供者(債権者+株主)に対するリターン」のこと(なお、株主に対するリターンには、配当のほかキャピタルゲインも含まれる)。資金提供者に対するリターンが適切にできなければ、債権者は会社に資金の返還を求め、株主は株式を売却(=株価が下落する)せざるを得ない。したがって、会社にとって資本コストは「資金提供者に対するリターンの目標値」と言える。

ROE : Return On Equity=株主資本利益率(当期純利益/株主資本)

PBR : Price Book-value Ratio=株価純資産倍率(株価÷1株当たり株主資本)。株価が1株当たり純資産(BPS:Book value Per Share)の何倍まで買われているか(=1株当たり純資産の何倍の値段が付いているか)を指す。PBRが1.0を大幅に下回る場合、投資家が企業の将来性に疑問を持っていたり、減損リスクのように潜在的な資産の含み損が多額にのぼる可能性が株価に織り込まれていたりすることを示唆する。

そこで当フォーラムでは、2023年1~4月に提出されたコーポレートガバナンス報告書のうち、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

東証は2023年3月31日付で公表した上場会社に向けた要請「資本コストや株価を意識した経営の実現に向けた対応について」(以下、要請)の冒頭(1ページ目の【背景】)で、従来からコーポレートガバナンス・コードの原則5-2では「資本コストを意識した経営」を求めていることを明示したうえで、それにもかかわらず「プライム市場の約半数、スタンダード市場の約6割の上場会社がROE8%未満、PBR1倍割れと、資本収益性や成長性といった観点で課題がある状況」であることを問題視し、本要請の「積極的な実施」を求めている。東証が冒頭で原則5-2に触れていることを踏まえると、「ROE8%、PBR1倍」という水準をクリアできていない場合には、原則5-2についてエクスプレインが必須とまでは言わないにせよ、コンプライしたとしても任意で何らかの説明は求められよう。

資本コスト : 「資金提供者(債権者+株主)に対するリターン」のこと(なお、株主に対するリターンには、配当のほかキャピタルゲインも含まれる)。資金提供者に対するリターンが適切にできなければ、債権者は会社に資金の返還を求め、株主は株式を売却(=株価が下落する)せざるを得ない。したがって、会社にとって資本コストは「資金提供者に対するリターンの目標値」と言える。

ROE : Return On Equity=株主資本利益率(当期純利益/株主資本)

PBR : Price Book-value Ratio=株価純資産倍率(株価÷1株当たり株主資本)。株価が1株当たり純資産(BPS:Book value Per Share)の何倍まで買われているか(=1株当たり純資産の何倍の値段が付いているか)を指す。PBRが1.0を大幅に下回る場合、投資家が企業の将来性に疑問を持っていたり、減損リスクのように潜在的な資産の含み損が多額にのぼる可能性が株価に織り込まれていたりすることを示唆する。

そこで当フォーラムでは、2023年1~4月に提出されたコーポレートガバナンス報告書のうち、原則5-2または補充原則5-2①への対応を記載している社数を調査し、前年同期と比べてみた。なお、本要請のベースとなった「市場区分の見直しに関するフォローアップ会議」での議論は既に2022年中から活発に行われていたことから、本要請より前の3か月間も調査期間に含めている。

| 2022/1~4月 | 2023/1~4月 |

| 100社 | 85社 |

結果は、上表のとおり、むしろ両原則に関する記載は減少していることが分かった。これには、少なくない数の上場会社がエクスプレインからコンプライに転じたことで、記載そのものがなくなったことが影響していると考えられる。

実際、東証の「コーポレートガバナンス・コードへの対応状況の集計結果(2022年7月14日時点)」によると、プライム市場上場会社における原則5-2、補充原則5-2①のコンプライ率は以下のとおりとなっている(24ページ参照)。

| (補充)原則 | コンプライ率 (プライム市場) |

2021年12月比 |

| 5-2 | 90.53% | +2.82pt |

| 5―2① | 88.79% | +5.00pt |

このように昨年の調査ではコンプライ率が高まった背景として、そもそも中期経営計画(以下、中計)がなかった上場会社が新たに中計を策定した(原則5-2)、もともと中計はあったが事業ポートフォリオ戦略を追加した(補充原則5-2①)ことなどが考えられる。もちろん、その中には東証の問題意識に応えて「資本コストを意識した経営」に舵を切った会社も含まれるだろう。

さらに、時価総額1000億円以上に絞って調査したところ、2023年1~4月に提出されたコーポレートガバナンス報告書で両原則について何らかの記載があった上場会社は17社あった。エクスプレインは6社にとどまり、多くはコンプライしたうえで、任意に説明を加えている。その中で、今回の東証の要請に対応できていると考えられる事例として、以下の2社が挙げられる。三菱電機は資本コスト重視の下で「ROE10%」という目標を掲げ、その実現のため事業ポートフォリオ経営の強化にコミットしている。また、三和ホールディングスはWACCの数値を明示してEVA経営とROE目標を説明したうえで、事業ポートフォリオや各種投資戦略に結び付けている。東証の要請に応えるには、「資本コスト」「ROE」「事業ポートフォリオ」がキーワードになると言えそうだ。

WACC : 「Weighted Average Cost of Capital=加重平均資本コスト」の略であり、要するに「資本コスト」である。WACCは文字通り負債コスト(金利)と株主資本コスト(配当+キャピタルゲイン)を加重平均して算定される。

EVA : 「Economic Value Added=経済的付加価値」の略で、次の算式により計算される。

EVA = NOPAT(税引後営業利益)- 投下資本 × 資本コスト率

この算式は、事業活動により生み出された利益(NOPAT)が資本コスト(投下資本に資本コスト率を乗じて計算)を上回る額が「企業価値の創造額(=EVA)」であることを表している。

| 三菱電機 | 【原則5-2.経営戦略や経営計画の策定・公表】 当社取締役及び執行役は、「三菱電機グループの経営の基本方針」の下、算定・把握した資本コストとの関係性を考慮しながら、具体的な中期経営目標(2025年度財務目標として「連結売上高5兆円」「営業利益率10%」「ROE10%」「5年間で3.4兆円のキャッシュ・ジェネレーション」)を設定しています。そして、事業をその特性(成長性・収益性)に応じて分類し、メリハリをつけて設備投資、研究開発投資、人的資本・知的財産への投資等を行うことで、事業ポートフォリオの強化及び経営目標達成を目指しています。こうした企業理念、経営戦略、経営計画及び具体的な経営目標等については、各種説明会や当社ウェブサイト等にて開示・説明を行い、株主・投資家の理解を得るよう努めます。 「各種説明会/説明資料」https://www.mitsubishielectric.co.jp/ir/data/management_report/ |

| 【補充原則5-2-1.事業ポートフォリオ戦略】 三菱電機グループは、2025年度に向けた中期経営計画において、「事業ポートフォリオ戦略の強化」を柱の1つとして掲げています。具体的には、事業をその特性(収益性・成長性)に応じて、重点成長事業(収益性高・成長性高)、レジリエント事業(収益性高・成長性低)、育成事業・新規事業(収益性低・成長性高)、価値再獲得事業(収益性低・成長性低)に分類しています。その上で、価値再獲得事業のうち、新たな付加価値の獲得が可能な事業のレジリエント事業への転換を目指すとともに、収益性などが一定水準を下回る課題事業と判断された事業については、撤退・売却を検討し、リソースを重点成長事業にシフトさせる方針としています。また育成事業・新規事業については、次なる重点成長事業へと転換すべく、リソースを戦略的に投入しています。こうした経営戦略及び事業ポートフォリオ戦略の進捗については、各種説明会や当社ウェブサイトにて開示・説明を行い、株主・投資家の理解を得るよう努めています。 「各種説明会/説明資料」https://www.mitsubishielectric.co.jp/ir/data/management_report/ |

|

| 三和ホールディングス | 【原則5-2経営戦略や経営計画の策定・公表】 当社は、定期的に資本コストを検証し(現状WACCは6%に設定)、資本コストをふまえたSVA(当社独自EVA)を経営の重要な柱のひとつと位置づけています。 収益計画や資本政策の立案においては、SVAをプラスで推移させること(企業価値の増大)を基本方針とし、併せてROEや自己資本比率などの目標も設定しております。 また、事業ポートフォリオの見直しや、各投資(M&A投資、設備投資、研究開発投資、人材投資等)も環境等を総合的に勘案し、営業利益、SVA、ROE等の定量的指標で検証し、企業価値向上に資するよう努めています。 一方、資金配分(株主還元)の一環として、配当性向の目処を親会社株主に帰属する当期純利益の40%を目安とすることを基本方針としています。 |