人間社会、そして企業は自然に大きく依存しているが、世界経済フォーラムの2022 年版グローバルリスクレポート によると、今後5~10 年におけるリスクのトップ5に、「気候変動への対応の失敗」を筆頭に、「異常気象」「生物多様性の損失」「天然資源危機」「人為的な環境災害」が挙げられている。これら“自然関連リスク”は、「社会的結束の侵食」「テクノロジー進歩による悪影響」といった社会・経済的な課題を上回るリスクとして認識されており、社会・経済にとって脅威となっている。

世界経済フォーラム : 経済、政治、学究、その他の社会におけるリーダーたちが連携することにより、世界、地域、産業の課題を形成し、世界情勢の改善に取り組むことを目的とし、1971年に発足した非営利財団。世界経済フォーラムが毎年1月に開催する年次総会である「ダボス会議」には、日本の首相を含む各国を代表する政治家や実業家が一堂に会し、世界経済や環境問題など幅広いテーマについて議論するだけに、同会議における決定・公表事項は世界に強い影響力を持つ。スイスの有名な保養地であるダボスで開催されることから「ダボス会議」との名前が付いた。

こうした中、国際社会は自然や生物多様性の保全に向けた動きを加速させており、TCFD(気候関連財務情報開示タスクフォース)に倣う形で、2021年6月にはTNFD(自然関連財務情報開示タスクフォース)を発足させているが、そのTNFDは、自然関連リスクを『自然への「ディペンデンシー(dependency=依存)」や「インパクト(影響)」から生じる、組織に対する潜在的な脅威』と定義している。ディペンデンシーとは、企業の財務パフォーマンスが「自然がもたらす生態系サービス」に依存している状態を指し、インパクトとは、企業の経済活動が「自然とそれらがもたらす生態系サービス」を変化させるような影響を与えることを意味する。すなわち、企業は自然に依存し恩恵を受ける一方で、自然に悪影響を与え、その結果、企業自らにリスクをもたらしているということだ。例えば、食品メーカーは原料調達先の水資源が枯渇すれば原料不足となり製造プロセスが成り立たなくなることから、水資源という自然についてリスクを負っていると言える。

TCFD : 主要国の金融当局(中央銀行、金融監督当局、財務省)やIMF(国際通貨基金)、世界銀行、BIS(国際決済銀行)、OECD(経済協力開発機構)などで構成される国際的な金融システムの安定を目的とする組織である金融安定理事会(FSB)が設置した組織。TCFDとは「Task Force on Climate-related Financial Disclosures」の略である。TCFDが2017年6月に公表した最終提言は、気候変動リスクに関する情報開示のフレームワーク(枠組み)のグローバルスタンダードとなっている。

実際、人間や企業の活動による影響が主な原因となり、自然のストック(自然資本)は減少し続けている。自然破壊や生物多様性の損失は、自然が提供する生態系サービスを損ない、大気汚染、食糧難、蚊等の動物媒介の感染症蔓延などの問題を生む要因となり得る。また、自然資本の損失は気候変動と表裏一体の関係にあるとされており、気候変動対策を行うためには、生物多様性をはじめとする自然資本の保全が欠かせない要素となっている。

こうしたなか企業には、自社の自然へのディペンデンシーとインパクトの両方を考慮し、自然関連リスクを検証することが迫られているが、自然関連のディペンデンシーやインパクトの測定方法は現段階では統一されておらず、様々な機関・団体による約3,000 もの異なる方法が林立していると言われる。その結果、企業の開示情報は各社異なる測定方法に基づくことになり、セクター間の比較を難しくしている。また、同一企業内でも、使用する測定方法が年々進化しているため、経年比較ができないという問題も生じている。

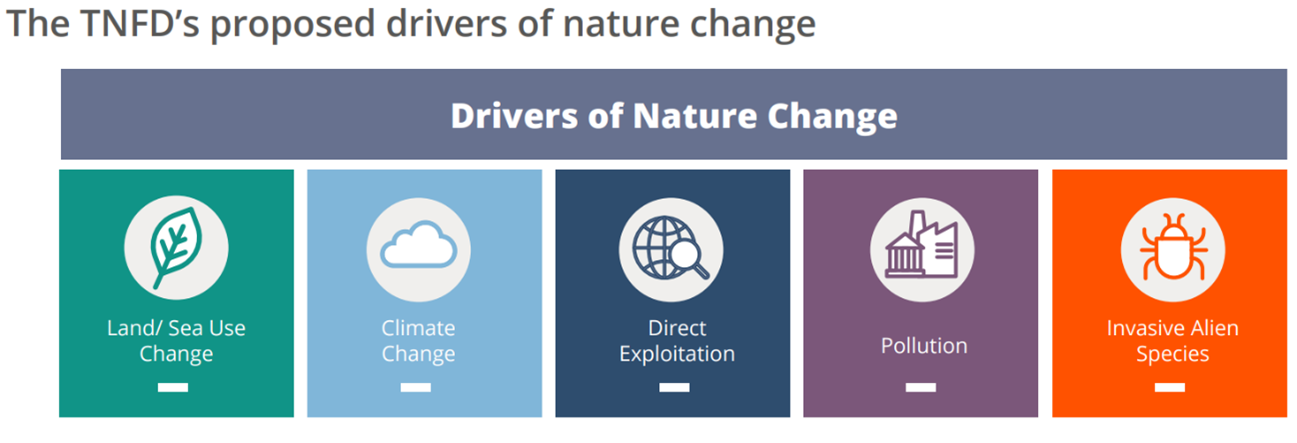

そこで登場したのが、企業の経済活動による自然へのインパクトの要因を定量的に捉える「インパクト・ドライバー」という概念だ。例えば、農家が使用した農薬によって、受粉活動を行うミツバチという自然資本が失われるという負のインパクトが生じた場合、その要因となった陸上での土地利用の変化をインパクト・ドライバーと呼ぶ。TNFD は、自然に対するインパクト・ドライバーを「土地/海域の利用変化」「気候変動」「直接採取」「汚染」「侵略的外来種」の5つの要因に分類してこれらを測定し、正の影響、負の影響、その影響の緩和策をマッピングして整理することを推奨している。

出典:「TNFD 提言ドラフト・V0.3 」31ページ右上の図参照

|

TNFDは今年(2023 年)9 月にも企業による情報開示についての最終提言を公表する予定となっている。その内容は、日本の非財務開示基準にも反映されていくことが予想されるが、多くの企業では、生物多様性や自然関連リスク等に知見を持った専門的な人材がいないか不足しているのが現状だろう。今後は、これらに関する研修を受講させるなどして、専門性を持った社員を育成していくことも求められよう。