解答をご覧になるには会員登録(※有料)が必要です。会員登録はこちら

【問題1】

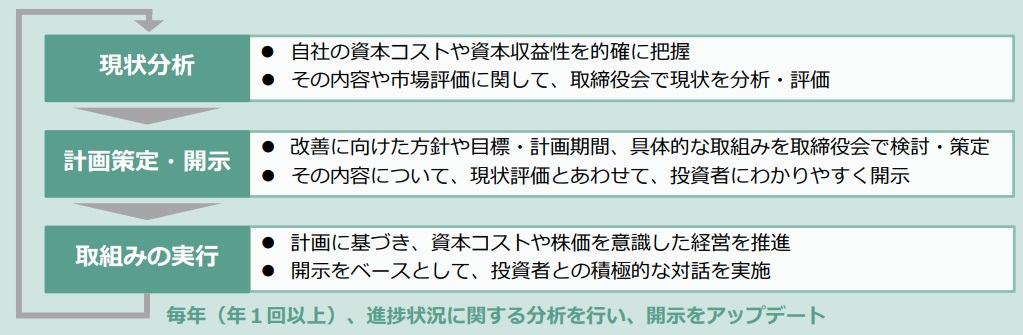

東京証券取引所は、資本コストや株価を意識した経営の実現に向けて、①現状分析→②計画策定→③取組みの実行(→①に戻る)のサイクルを確立、実施することを求めているが、当該サイクルに「開示」は組み込まれていない。

【問題2】

東京証券取引所は、資本コストや株価を意識した経営の実現に向けて、①現状分析→②計画策定・開示→③取組みの実行(→①に戻る)のサイクルを確立、実施することを求めているが、当該サイクルに取締役会が主体的に関与することまでは求めていない。

【問題3】

東京証券取引所は、全上場会社に対して、直前事業年度における「経営陣等と株主との対話の実施状況」等について開示することを求めている。

【問題4】

コーポレートガバナンス・コードへの対応において「エクスプレイン」している原則がある場合、CG報告書では、当該原則を実施しない理由や検討状況などの記載までは求められておらず、単に「検討中」とすれば十分である。

【問題5】

東京証券取引所(東証)において、上場維持基準を満たしていない上場会社は、上場維持基準の適合に向けた計画(適合計画)およびその進捗状況を東証に提出し、改善に向けた取り組みを図ることにより、「経過措置」として緩和された上場維持基準の適用を受けているが、2025年3月以降の時期を終了期限とする適合計画を開示している会社であっても、当該終了期限にかかわりなく2025年3月で一律に「経過措置」が終了となる。

【問題6】

研究職の授業員は三六協定さえ締結しておけば無制限に残業させることができる。

【問題7】

欧米企業やアジアの一部大手企業の株式報酬は基本報酬の2~3倍が標準的である。

【問題8】

PBR1倍割れが問題視されるようになってから企業の自社株買いは急増し、2022年度は過去最高を記録している。

【問題9】

TNFD(自然関連財務情報開示タスクフォース)は自然関連リスクを『自然への「ディペンデンシー(dependency=依存)」や「インパクト(影響)」から生じる、組織に対する潜在的な脅威』と定義しており、このうちディペンデンシーとは、企業の財務パフォーマンスが「自然がもたらす生態系サービス」に依存している状態を指している。

【問題10】

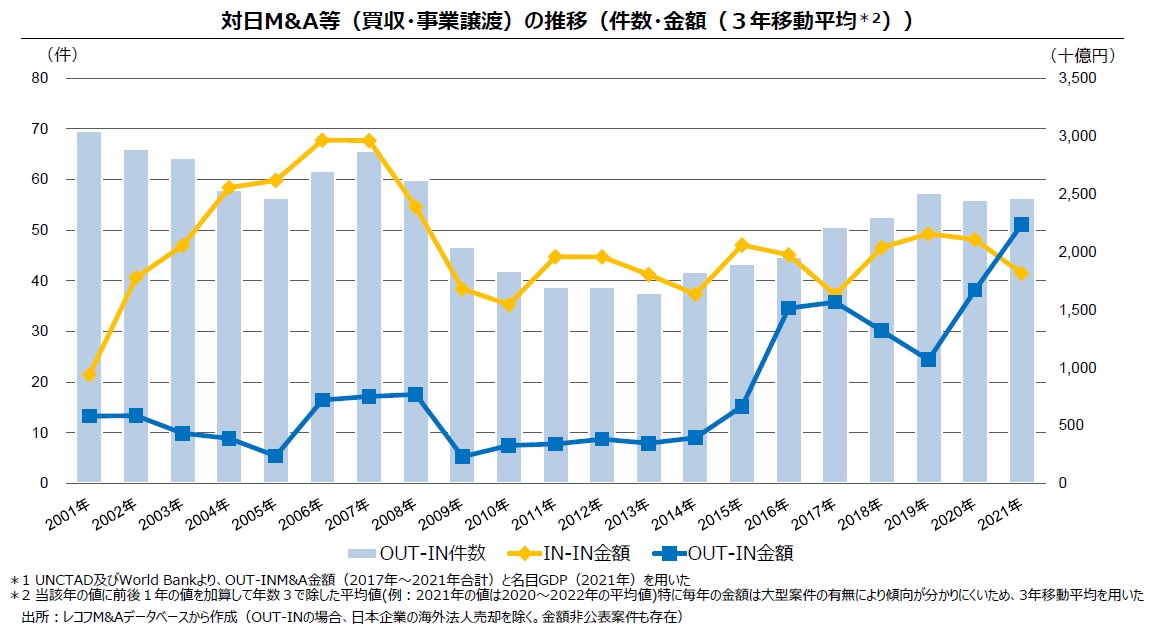

海外企業が日本企業を買収するM&A(インバウンドM&AやOUT-IN(アウトイン)とも言われる)の案件数は増加傾向にあり、日本企業同士のM&A(IN-IN)を凌駕する勢いとなっている。

2023/04/26 資本コストや株価を意識した経営の実現に「インバウンドM&A」

コロナ禍も終息に近付き、海外からのインバウンド観光需要が高まりを見せているが、インバウンド需要が活況を呈しているのは観光産業だけではない。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は

ログイン画面に遷移します。

2023/04/26 資本コストや株価を意識した経営の実現に「インバウンドM&A」(会員限定)

コロナ禍も終息に近付き、海外からのインバウンド観光需要が高まりを見せているが、インバウンド需要が活況を呈しているのは観光産業だけではない。海外企業が日本企業を買収するM&A(インバウンドM&AやOUT-IN(アウトイン)とも言われる)も増加している。下のグラフのとおり、対日M&A(OUT-IN)の金額(青線)は増加傾向にあり、日本企業同士のM&A(IN-IN)を金額で凌駕する勢いとなっている。

|

もっとも、これは2021年にシンガポールの塗料大手ウットラムグループのニプシー・インターナショナル・リミテッド等による日本ペイントホールディングスの第三者割当増資による子会社化(1兆2851億円)などの巨額案件(*)により全体の金額がかさ上げされたものであり、対日M&A(OUT-IN)の年間の件数は100件にも満たない。しかし、国内市場が成熟・縮小する中、海外市場に活路を見出す日本企業が増えているのは事実であることに加え、円安により日本企業に“お買い得感”が出ていることから、今後、対日M&A(OUT-IN)は件数ベースでも増加することが予想される。

日本企業同士のM&A(IN-IN)は広く行われているが、対日M&A(OUT-IN)となると事例が少なく、日本企業側にノウハウが乏しいのが現状だ。こうした中、経済産業省は、日本企業が対日M&Aを活用する際の参考となるよう「対日M&A活用に関する事例集」(以下、本事例集)をとりまとめ、(2023年)4月19日に公表している。

本事例集では、対日M&Aを活用して以下の課題を解決した日本企業を取り上げている(本事例集の6ページ参照)。

| <企業・事業戦略> ■主力事業とシナジーのない事業や子会社がある ■海外で先行する分野における商品・サービスやビジネスモデルを活用し収益基盤を確保したい ■円滑に事業承継を実施したい(オーナーに頼らない組織経営への移行) <人材・体制> ■更なる事業成長に向けて自社に不足する経営人材を獲得したい ■体制整備(上場を含む)や魅力あるエクイティストーリーを構築したい <資金・ノウハウ> ■海外展開のノウハウやネットワークが不足している ■グローバルな知見によるDX推進や生産性の向上につなげたい ■自社や国内企業の技術力・資金力では今後の事業開発に限界がある ■同業他社などM&A(企業買収)を実施したいが資金やノウハウが不足している |

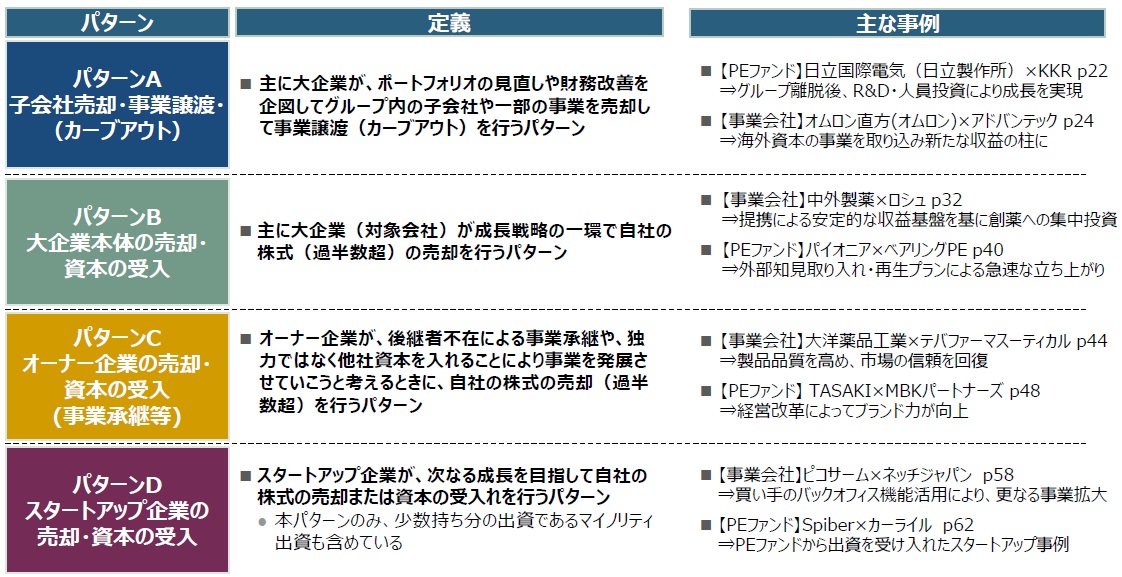

また本事例集では、20の対日M&A(OUT-IN)事例を、下表のとおり大企業による子会社売却・事業譲渡(パターンA)、主に大企業本体の売却(パターンB)、オーナー企業(パターンC)またはスタートアップ企業(パターンD)の売却・資本受入の4つのパターンに分け、パターンごとに各社がいかにして課題を解決したかが解説されている。

|

例えばパターンAでは、オムロンのグループ会社であったオムロン直方の事例が紹介されている(本事例集の24ページ)。オムロン直方はもともとオムロンの100%子会社としてオムロンから産業向け電子機器を受託生産していたが、オムロンが事業ポートフォリオマネジメントの観点から2019年1月、オムロン直方の株式の80%を産業用コンピューターメーカーであるアドバンテック(台湾)に売却した(オムロン直方の株式売却に関するオムロンのリリースはこちら)。オムロン直方は、2019年2月にアドバンテッジテクノロジーズとして再出発し(さらに、2022年1月にはアドバンテックと統合)、同社事業にアドバンテックの商材を取り込むことで、念願だった自社製品の製造・販売が可能となった。M&Aの発表時、オムロン直方の従業員は「外資の厳しさ」「仕事のやり方を無理やり変えられる」といった点に不安を抱いていたが、アドバンテックのKC Liu会長会長やアドバンテック幹部がM&A後の方針などを丁寧に説明することで、こうした不安は解消された(本事例集の25ページ)。実際、M&Aを理由に退社した社員はゼロであった。また、中国や台湾の企業に対し昔のままのイメージを持ち、品質低下を懸念する顧客も多かったが、顧客を1件ずつ回ってM&Aについて説明するとともに、100名以上の顧客に対してアドバンテックの会長がM&A後の方針などを丁寧に説明することで、顧客の不安解消に努めた。さらに、段階的なM&A(株式保有比率を0%→80%→100%と段階的に引上げ)の実施により「海外資本の下できちんと事業を運営できることを示せるまではオムロンが面倒を見る」というメッセージを顧客に発信し、安心感を与えたことが奏功し、M&Aを契機に離れた顧客はゼロという理想的なカーブアウトを実現できた。

カーブアウト : 企業が事業の一部を新たな企業として独立させること。「カーブアウト(Carve out)」とは「切り出す」という意味。

折しも、東証が先月(2023年3月31日)、プライム市場・スタンダード市場の全上場会社に対して、資本コストや株価を意識した経営の実現に向け、自社の資本コストや資本収益性を把握し、取締役会で現状を分析・評価したうえで、改善に向けた方針や目標・計画期間、具体的な取組みを策定してその内容や現状評価を投資家に開示することを要請したところ(*)。プライム市場・スタンダード市場上場会社のうちカーブアウト(パターンA)や本体売却・資本の受け入れによる外部の知見の取入れ(パターンB)を検討しているところは、対日M&A(OUT-IN)を選択肢の一つとして検討しておきたい。

|

2023/04/25 「株主との対話」を開示することが招くリスク

東証が先月(2023年3月)31日に上場会社に対して通知した要請「資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて」が企業をショートターミズムに陥らせる可能性があるのではないかとの懸念が広がっている。また、同通知に盛り込まれた「株主との対話の推進と開示について」と題する東証からの要請事項が、企業に新たなリスクを招く可能性が指摘されている(東証の通知の内容については2023年4月5日のニュース『「資本コストや株価を意識した経営の実現に向けた対応」における要請事項と開示時期』参照)。

ショートターミズム : 目先のリターンばかりを求める「短期志向」のこと。

株主との対話については、そもそもコーポレートガバナンス・コードの「第5章 株主との対話」において基本的な考え方が示されている。要約すれば、そこでは①上場会社が株主との間で建設的な対話を行うこと、②社外取締役を含む取締役と監査役が面談に臨むこと、③株主との建設的な対話を促進するための体制整備・取組みに関する方針を検討・承認し、開示すること、などが求められている。一方、東証の市場区分の見直しに関するフォローアップ会議では、対話に消極的な企業があるとして、2023年1月に公表した「論点整理」において、株主との対話の重要性と推進が改めて指摘されている。

こうした議論を踏まえ、今回の東証の要請では、プライム市場の全上場会社を対象に、上記コーポレートガバナンス・コードに定められた内容に加え、直前事業年度における経営陣等と株主との対話の実施状況等の開示が追加で求められている。対話の実施状況等の開示の例としては、①株主との対話の主な対応者、②対話を行った株主の概要、③対話の主なテーマや株主の関心事項、④株主の意見・懸念の経営陣や取締役会に対するフィードバックの実施状況、⑤取り入れた事項、などが挙げられている。必ずしも全ての項目について開示が求められるものではないとされているが、対話を実施していない上場会社には、コーポレートガバナンス・コードにもあるように株主との対話を促進するための体制整備・取組みの状況の開示を求めている。開示範囲や内容は各社の判断によるとされているため、各社が対話状況の開示に基づき自社の取組みを投資家を含め対外的にアピールできれば良いが、企業にさらなる開示負担を強いるものであることは間違いない。あくまで「要請」ベースであり、ましてやコーポレートガバナンス・コードですらないが、同コードをコンプライしている企業は「開示」という選択をすることになるものと思われる。

これは企業にとって負担増であることに加え、以下の2点に留意する必要がある。

1点目が・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は

ログイン画面に遷移します。

2023/04/25 「株主との対話」を開示することが招くリスク(会員限定)

東証が先月(2023年3月)31日に上場会社に対して通知した要請「資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて」が企業をショートターミズムに陥らせる可能性があるのではないかとの懸念が広がっている。また、同通知に盛り込まれた「株主との対話の推進と開示について」と題する東証からの要請事項が、企業に新たなリスクを招く可能性が指摘されている(東証の通知の内容については2023年4月5日のニュース『「資本コストや株価を意識した経営の実現に向けた対応」における要請事項と開示時期』参照)。

ショートターミズム : 目先のリターンばかりを求める「短期志向」のこと。

株主との対話については、そもそもコーポレートガバナンス・コードの「第5章 株主との対話」において基本的な考え方が示されている。要約すれば、そこでは①上場会社が株主との間で建設的な対話を行うこと、②社外取締役を含む取締役と監査役が面談に臨むこと、③株主との建設的な対話を促進するための体制整備・取組みに関する方針を検討・承認し、開示すること、などが求められている。一方、東証の市場区分の見直しに関するフォローアップ会議では、対話に消極的な企業があるとして、2023年1月に公表した「論点整理」において、株主との対話の重要性と推進が改めて指摘されている。

こうした議論を踏まえ、今回の東証の要請では、プライム市場の全上場会社を対象に、上記コーポレートガバナンス・コードに定められた内容に加え、直前事業年度における経営陣等と株主との対話の実施状況等の開示が追加で求められている。対話の実施状況等の開示の例としては、①株主との対話の主な対応者、②対話を行った株主の概要、③対話の主なテーマや株主の関心事項、④株主の意見・懸念の経営陣や取締役会に対するフィードバックの実施状況、⑤取り入れた事項、などが挙げられている。必ずしも全ての項目について開示が求められるものではないとされているが、対話を実施していない上場会社には、コーポレートガバナンス・コードにもあるように株主との対話を促進するための体制整備・取組みの状況の開示を求めている。開示範囲や内容は各社の判断によるとされているため、各社が対話状況の開示に基づき自社の取組みを投資家を含め対外的にアピールできれば良いが、企業にさらなる開示負担を強いるものであることは間違いない。あくまで「要請」ベースであり、ましてやコーポレートガバナンス・コードですらないが、同コードをコンプライしている企業は「開示」という選択をすることになるものと思われる。

これは企業にとって負担増であることに加え、以下の2点に留意する必要がある。

1点目が「機関投資家側」の課題だ。4月19日に開催されたスチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議でも議論となったが、建設的な対話に向けて、機関投資家側にも大いに課題がある。同会議では、複数の委員から機関投資家側の人員不足、ガバナンスの必要性、さらにはエンゲージメントのレベルに対する指摘があった。東証の要請が目的とする「株主との対話の推進」のため、政府は企業側と平行して機関投資家側の課題解決にも取組む必要があるだろう。

2点目がアクティビストに関する問題だ。上記のとおり開示内容は企業の判断によるため、企業としては自社の意に沿わない提案を行った株主との対話の中身は開示したくないというのが本音だろう。一方、短期志向のアクティビストは自身の提案を開示してもらい、少しでも提案への注目度・賛同者を増やしたいはずだ。したがって、今回の東証の要請はアクティビストを手助けする可能性があるうえ、企業が「開示をしない」という判断をとった場合、極論すれば、企業はアクティビストからの訴訟リスクを抱える可能性がある。近年、日本でのアクティビストの活動が活発化しているが、ただでさえ諸外国と比べて日本の株主提案制度はアクティビストにとって使い勝手が良よいと言われている。こうした中、企業側としては、今回の要請がアクティビストにとって企業への「攻撃」の更なる材料とされないようにするための議論を期待したいところだ。

2023/04/24 パブコメにChatGPTで生成したコメントが提出される

諸外国でChatGPT利用への警戒感が高まる一方、日本では官民挙げてChatGPTを活用する動きが加速している。こうした中、行政のパブリックコメント募集に対して、ChatGPTにより生成された文章を転記したコメントが寄せられたことが分かり、その新規性のみならず内容が話題を呼んでいる。

ChatGPT : 米国のOpenAI社が提供している人工知能チャットボット。博識でかつ違和感のない自然な文章が生成されることから、使い方によっては業務改善等に大きく資するものと評価されている一方で、学習が不十分な項目に関しては信ぴょう性が疑わしい内容をもっともらしく回答するため、利用には注意が必要とされている。

ChatGPTにより生成された文章を転記したコメントが寄せられたのが、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は

ログイン画面に遷移します。

2023/04/24 パブコメにChatGPTで生成したコメントが提出される(会員限定)

諸外国でChatGPT利用への警戒感が高まる一方、日本では官民挙げてChatGPTを活用する動きが加速している。こうした中、行政のパブリックコメント募集に対して、ChatGPTにより生成された文章を転記したコメントが寄せられたことが分かり、その新規性のみならず内容が話題を呼んでいる。

ChatGPT : 米国のOpenAI社が提供している人工知能チャットボット。博識でかつ違和感のない自然な文章が生成されることから、使い方によっては業務改善等に大きく資するものと評価されている一方で、学習が不十分な項目に関しては信ぴょう性が疑わしい内容をもっともらしく回答するため、利用には注意が必要とされている。

ChatGPTにより生成された文章を転記したコメントが寄せられたのが、内閣府と経済産業省(以下、内閣府)が2023年3月10日~2023年3月17日にかけて意見を募集していた「知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドライン」(略称:知財・無形資産ガバナンスガイドライン)の改訂案だ。全部で9件(内訳:団体・企業4件、個人5件)のコメントが寄せられていたが、そのうち一人の個人から、同ガイドラインの「ROIC逆ツリー(逆ROIC)」や「企図する因果パス」に対する意見としてChatGPTに代弁させたコメントが提出されている(経済産業省が2023年4月14日に公表した『「知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドライン改訂」に係る意見募集の結果について』の9番のコメント)。その内容を見る前に、まず「ROIC逆ツリー」や「企図する因果パス」について解説しよう。

知財・無形資産ガバナンスガイドラインの改訂案は上記のパブコメを経て、2023年3月27日に「知財投資・活用戦略の有効な開示及びガバナンスに関する検討会」(座長:加賀谷哲之一橋大学商学部教授、事務局:内閣府知的財産戦略推進事務局・経済産業省経済産業政策局産業資金課)よりVer2.0として公表された。本ガイドラインは、知財・無形資産の投資・活用の促進による企業価値の向上と投資資金の獲得という好循環を加速化すべく、全体に通底する「プリンシプル(原則)」、企業の「アクション」、企業と投資家・金融機関間の「コミュニケーション・フレームワーク」を示すもの。なお、Ver.1は2022年1月28日に公表されている。

通底 : ある事柄や思想などがその基本的なところで他と共通性を有すること。

知財・無形資産ガバナンスガイドラインでは、「企業は、自社の強みとなる知財・無形資産が、どのようにサステナブルな価値創造やキャッシュフローの創出につながるかについて、投資家や金融機関等に対する論理的な説明が求められる」として、必要な資金の獲得、社内外の関係者との戦略の共有化を図るため、「現在地」から「目指すべき将来の姿」に向かうための価値創造ストーリーを構築し、これを定性的・定量的に説明すべきとしている。そして、当該価値創造ストーリーを実現するためには、①「企図する因果パス」と②「知財・無形資産の投資・活用を経営指標に紐付けて可視化すること」の2つが必要であるとしている。①「企図する因果パス」における「因果パス」とは、原因と結果の関係(因果関係)を指しており、それを企図するということは、結果を実現する意図をもって原因となる行為に取り組むことを言う。ビジネスにおいては「何がウケたのかよく分析できていない中で商品・サービスが突然大ヒットした」というケースも稀にあるが、それは「企図しない因果パス」の一例と言えよう。また、②「知財・無形資産の投資・活用を経営指標に紐付けて可視化すること」では、可視化ツールの代表例としてROIC逆ツリーが示されている。ROICを分解して可視化する手法は「ROICツリー分析」と言われているが、オムロンでは“逆ツリー”と称して(*)、分解した数値(現場が管理可能なドライバー)からROIC(経営層が管理する指標)にたどり着く経営管理手法を採用している。

このように因果関係を丁寧に説明することで金融機関や投資家にとっても「会社の強み」が分かりやすくなることから、知財・無形資産ガバナンスガイドラインは「ROIC逆ツリー」や「企図する因果パス」を利用した価値創造ストーリーの構築を提案している。

知財・無形資産ガバナンスガイドラインの方針に対して、パブコメでは次のようなコメントが寄せられている(紹介した意見はいずれも原文のまま。表中赤字部分がChatGPTによる生成結果)。

| 番号 | ご意見 | 内閣府の対応 |

| 3 (ライオン株式会社 知的財産部) | (前略) 目指すべき経営指標と知財・無形資産投資戦略の紐づけとして、(3)には「ROIC 逆ツリー」が記載されており、経営指標として ROIC が推奨され、因果パスとして ROIC 逆ツリーが著しく優れるような印象を与える。 一方、25頁以降では経営指標は ROE、PER、ROIC 等が例示され、参考資料18頁以降は複数のフレームワークが例示されている。 よって Executive Summary で、ROIC、ROIC 逆ツリーが一意的に確定または推奨されている印象を与えないよう工夫いただきたい。 ROE : Return On Equity=株主資本利益率(当期純利益/株主資本) |

検討会の中で、「ROIC」、「ROIC逆ツリー」は経営指標と知財・無形資産投資戦略の紐づけを行う際の有益なものであるとの意見に基づき提示しております。一方、経営指標としては「ROIC」以外にありえることから、ご指摘の点も踏まえまして、「ROIC 等」「ROIC 逆ツリー等」とする修正をいたします。 |

| 7(個人) | (前略) 無形資産・知的財産に逆 ROIC が最適な理由をご教示ください。 |

検討会の中で、「ROIC」、「ROIC 逆ツリー」は経営指標と知財・無形資産投資戦略の紐づけを行う際の有益なものであるとの意見に基づき提示しております。一方、経営指標としては「ROIC」以外にありえることから、ご指摘の点も踏まえまして、「ROIC 等」「ROIC逆ツリー等」とする修正をいたします。 |

| 7(個人) | (前略) 無形資産・知的財産に「企図する因果パス」が最適な理由をご教示ください。 |

本ガイドラインでは、「企図する因果パス」は、「知財・無形資産投資」が「関連指標」を用いつつ、最終的に ROIC、PERといったアウトカムにつながるように、価値創造プロセスの中で「高利益率である製品・サービスの競争力・差別化要因となる知財・無形資産が他社となぜどのように異なり、どのような時間軸で持続可能で競争優位なビジネスモデルになるのか」といった粒度での企図する関係性を示すもので、投資家からの評価、投資家との対話での活用が期待されるものとして記載しております。 |

| 9(個人) | p.26の図は、経営デザインシートの簡易版に依拠しているが、開示のための表現と、ありたい未来を構想するためのフレームワークは別であり、ありたい未来を構想する際には、経営指標との紐付けを意識すべきではないことについて、注意喚起すべきである。 この点、ChatGPT4 の力を借りて、「若くてやんちゃな CEO 風の文章」にしてもらった。本意見提出者自身の表現よりも判りやすいため、ChatGPT4 の出力を引用する。 — 経営をデザインするって発想、めちゃくちゃカッコいいよね!みんなが個性を出して、未来を自由に思い描き、顧客や社会、自然環境にどんな体験や成果をもたらすかを考えていくんだ。 だけど、このガイドラインってさ、未来像をすぐROIC逆ツリーに繋げちゃってるんだよね。数字から自由な発想を引き出すことこそが、企業の個性を発揮するデザイン思考を生むんじゃないかって、そんな洞察が欠けてる気がするんだよね。 コストや売上、市場規模とか考えると、つい現状の延長線上の未来ばかり考えちゃうんだよね。ブレーンストーミングでは自由奔放が大事だし、尊敬する経営者も「イマジネーションのプロセスに、CFOや経理財務は関与しちゃダメだ」と言ってるしね。 だからさ、どうしてこんな小さな発想しか出てこない方法論を推奨してるのかって疑問なんだよね。根拠は何なんだろう?最後に投資家に説明するときには、ストーリーや KPIを通じて将来の財務目標について話すんだけど、このガイドラインではツールや発想と場面がうまく切り分けられてなくて、ちょっと不適切だと思うんだよね。 — 文中「尊敬する経営者」は昆政彦氏で『CFO 最先端を行く経営管理』(中央経済社)p.35に記載がある。 中期経営計画の発表を控える先進企業も出現しており、短中期の経営指標の目標値を公表すること自体、時代遅れとなっていく可能性もあり、より自由度の高いガイドラインとしなければ、本ガイドラインも認知度が高まる前に時代遅れとなる可能性があろう。 この意見書を提出しようと最初に考えたときには、私がChatGPT4に書き直させた文章を使うことになるとは想定もしていなかった。30日前では無く7日前だ。世界や市場は凄まじいスピードで変化しており、因果パスとやらを想定して開示し、未来を固定していては、顧客に価値を提供できなくなるだろう。企業の個性と、自由演技での開示が重要である。 |

貴重なご意見ありがとうございます。今後の参考といたします。 |

| 9(個人) | ROIC 逆ツリーは無形資産・知的財産の活用について有用な視点をもたらさない。単に知的財産権や無形資産と利益率の関係を洞察すべきである。 関係指標の上下動が、経営戦略・施策等にどう関係するのか、計算した事例も、因果パスもない。根拠のない仮説と理解するしかない。資本効率指標の分解要素は、よく知られているように、利益率 x 資産回転率である。しかし、資産(資本)回転率に影響する関連指標や知財・無形資産投資(例)は 1 つもない。あるのなら示して欲しい。 この点、ChatGPT4の力を借りて、「監査法人に勤める公認会計士が、監査先の経理担当者に非論理的な文章を直させるために激しく詰め寄る文章」にしてもらった。激しすぎたため、若干修正した文章を引用する。 — ROIC逆ツリーがあるにも関わらず、資本/資産回転率に影響を与える要素があなたの資料に一切記載されていないのはどういうことですか?本当に真面目に検討しているのですか? 仮に、休眠知財をカーブアウトして、その知財が「知的財産権」であり、自己創設でなく、M&Aで取得した際に、個別の権利として正常な会計処理で資産計上し、それが資産規模の例えば 10%を超えるから、資産回転率に影響する可能性があるということですか? よいですか?知的財産権の利活用や処分は、資本/資産回転率に直接影響を与えません。では、ROIC逆ツリーに何が残りますか?利益率だけですよね。 なぜ無理にROIC逆ツリーを持ち出し、誤解を招くようなことをするのですか?単純に、知的財産権がどのように利益に貢献するのかを真摯に検討すれば良いはずです。確かに、日本企業の事例で知的財産権が利益率にどのように貢献するのかを示すのは難しいかもしれません。しかし、だからと言って ROIC逆ツリーに人々の目を向けさせることで、さらに混乱を招くのは問題です。この点、理解していただけますか? — (以下、略) |

貴重なご意見ありがとうございます。今後の参考といたします。 |

個人のコメントはいずれも表現が分かりづらく真意が不明のところも少なくないが、9番の個人のコメント中「世界や市場は凄まじいスピードで変化しており、因果パスとやらを想定して開示し、未来を固定していては、顧客に価値を提供できなくなるだろう。企業の個性と、自由演技での開示が重要である。」という部分は示唆に富んでおり、ROIC逆ツリーのブームに一石を投じるものであることは間違いない。上場会社としては、ROIC逆ツリーのブームに踊らされることなく、自社にとって最適な経営管理手法や開示方法を模索すべきであろう。

2023/04/21 【失敗学第106回】アイ・エス・ビーの事例(会員限定)

概要

アイ・エス・ビー(東証プライム市場に上場)の子会社で、取締役が競業取引(合計19件、6381万円)や架空外注取引のキックバック(キックバック合計1億2595万円)により会社に損失を与えていた。

経緯

アイ・エス・ビーが2023年2月28日に公表した「特別調査委員会による調査報告書」等によると、一連の経緯は次のとおり。

2015年

7月:アイ・エス・ビーはインフィックス(以下、「IFX社」)の全株式を取得して完全子会社化した。株式取得に先立ち、外部専門家による財務デューディリジェンスが実施され、その結果が記載された財務調査報告書(以下「財務DD報告書」)では下記のリスクが指摘されていた。

・IFX社取締役は、役員報酬および使用人給与に加え、個別案件について作業者として従事した際に、同社が外注費として支払いを行うという外注取引が行われていること

・これら外注取引については、取引条件が明示的でない上、外注費の額の合理性・妥当性を確認する手立てが確立されていないため、不正が生じやすい環境であること

・外注取引において、B社およびD社との交際費立替取引が存在しており、不正の発生可能性をより高めるおそれがあること

財務DD報告書は、アイ・エス・ビーの常勤役員会に資料として提出されたものの、同報告書が指摘するリスクについて議論されたことはなく、取締役会には資料としても提出されず、当該リスクについて議論もされなかった。

2019年

1月:IFX社は同じアイ・エス・ビーグループのスリーエス(以下、「SSS社」)に吸収合併された。

2022年

11月中旬:SSS社に税務調査が入り、「取締役のA氏が過去複数年にわたって売上未計上等の不適切な取引を行っていた疑いがある」ことが判明した。

12月23日:アイ・エス・ビーの取締役会は特別調査委員会を設置し、調査を開始した。

2023年

2月28日:アイ・エス・ビーは特別調査委員会による調査報告書」を公表した。

内容・原因・改善策

アイ・エス・ビーが2023年2月28日に公表した「特別調査委員会による調査報告書」によると、調査により判明した事実ならびに原因および改善策は次のとおりとされている。

| 内容 | アイ・エス・ビーの子会社のSSS社で、取締役のA氏が競業取引(合計19件、6381万円)や架空外注取引のキックバック(キックバック合計1億2595万円)により会社に損失を与えていた。 ■競業取引 A氏が取引先G社代表者との間で月2回程度、1回あたり2時間程度のウェブ会議を行い、A氏がその知見に基づきアドバイス等を行うという内容の取引を行っていた(特別調査委員会による調査では、本取引について何らかの成果物や資料を確認できなかった)。これは会社業務と同種の業務を個人で受注し、その対価を個人として得ていたことになるが、IFX社やSSS社において取締役会の承認を得ていなかった。A氏の個人口座への入金回数は 2015年3月から2022年7月にかけて合計19件で、金額は約6381万円。 ■架空外注取引 IFX社またはSSS社は、B社またはD社から架空発注により受け取った水増し外注費を、情を通じた外注先に対して実際の業務を伴わない架空の外注費として形式的に支払い、。A氏は当該架空の外注費から外注先の手数料等を控除した額を現金でキックバックさせていた。A氏は、当該キックバックの一部をB社のI氏へ提供したり、B社関係者への接待交際費の一部に支弁したりしていた。キックバック合計額は1億2595万円にのぼった。 |

| 原因 | <動機:接待費用の捻出> A氏は、IFX社のグループ会社化以降、外注費や外注費名目で高額の接待費用の精算を受けられなくなったことから、これに代替する高額な飲食や遊興等の原資をねん出する必要があった。 <機会:指摘されたリスクの放置> 旧IFX社のグループ会社化の判断にあたり、買収後の売上・収益への貢献が中心で、法務、労務、税務等多角的な観点からリスクの検討を行っていなかった。財務DD報告書には外注費関連のリスクが指摘されていたものの、当該財務DD報告書は取締役会に資料として提出されず、またリスクについても議論されていなかった。 <機会:内部牽制の不存在> 旧IFX社およびSSS社では、A氏が受注および発注についてすべて自身のみで担当し、見積り、受発注、実際の業務の管理、検収というすべての段階において、事実上他部門を関与させない状況を作り上げていた。 <機会:コンプライアンス教育の不存在> 旧IFX社では、同社から個人で業務を受注し、外注費を個人収入として得ることが抵抗感なく実施されていた。競業取引を含む取締役の責任やコンプライアンス上何が問題なのかについて、旧IFX社の役員に対してトレーニングがなされたことはなく、A氏のこの点に関するコンプライアンス意識の欠如を明確に正す機会がなかった。 |

| 対応策 | ・グループ子会社のリスク認識の必要性 ・SSS社における社内ルールの統一的な運用の徹底 ・SSS社において、外注先の取引の実在性を確認する観点からは、作業人員、単価、時間、作業報告書の存在等を確認し、実在性を検証するとともに要員計画と実績を対比することにより実績の合理性を検証するプロセスを明文化し、マニュアル等として運用する。 ・アイ・エス・ビーが、SSS社の内部統制の充実や運用の改善に向けた助言、モニタリングの支援を行う。 ・アイ・エス・ビーの監査室がSSS社を対象とした重点的な内部監査を行う。現在の人員(内部監査室長を含めて3名)の増強が不可欠。 ・アイ・エス・ビーは事業持株会社であり、グループ会社の経営陣の兼務が事業的シナジー発揮の観点からは望ましい場合もあり得るものの、本件のような不適切取引を防止する内部統制システムを充実し、運用を改善する観点からは、アイ・エス・ビーのグループ内部統制を担当する代表取締役が子会社の代表者を兼務することは、子会社の管理・監督と事業執行の意思決定の責任主体が不明確になり得ることから、避けるべき。 ・コンプライアンス教育の実施(役員に対しては、競業取引を含む取締役の責任、子会社のリスクが親会社に与える影響について、トレーニングを実施する。また、すべての役職員に対し、不適切な取引について具体例やその兆候を示すとともに、リスクの重大性を説明することで、役職員のコンプライアンス意識を向上させる)。 |

<この事例から学ぶべきこと>

アイ・エス・ビーでは、IFX社買収に先立ち実施した財務DD報告書で、今回の不正の芽となった外注費関連のリスクが指摘されていたものの、当該財務DD報告書はIFX社買収を決議する取締役会に資料として提出されていませんでした。また、当該リスクについても議論されていませんでした。企業グループ拡大を目的として行う買収時には、つい売上への貢献が検討対象の中心になりがちですが、規模の小さい会社(とくに個人商店の延長のような会社)は内部統制が十分でなくコンプライアンス意識も高くはないことから法務、労務、税務等のリスクを多く抱えているケースが多いため、多角的な観点からのリスクの検討にも時間を割くべきです。財務、法務、ビジネス等の切り口で実施されたDD報告書は取締役会に資料として提出されるべきですし、さらにそこに記載されたリスクについては別途資料に抜き出して対応策とともに取締役会に提出されるべきです。

2023/04/21 【失敗学第106回】アイ・エス・ビーの事例

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合はログイン画面に遷移します。

2023/04/20 【WEBセミナー】『速報 2023年3月株主総会のポイント』

概略

【WEBセミナー公開開始日】2023年4月20日

3月決算会社に続いて社数が多い12月決算会社の3月総会の動向は、6月総会のいわば“前哨戦”であり、3月決算会社にとって参考となる事例が多々あります。それだけに、6月総会に向け準備を進めるうえでは、12月決算会社の3月総会は是非ともチェックしておきたいところです。

本セミナーでは、株主総会実務や株主総会分析の第一人者であり、全国株懇連合会の理事も務める三菱UFJ信託銀行の中川雅博様をお招きし、12月決算会社の2023年3月総会を分析していただきます。2023年3月13日からマスク着用が自主判断となるなどコロナ禍がほぼ収束した中で開催された2023年3月総会の出席株主数、平均所要時間など全般的な傾向、出席者がそれぞれ「+900%」「+150%」と急増した会社がとった施策、株主からの質問の内容やキーワード、株主提案の状況、会社提案議案が否決されたケース、議案の内容を修正のうえ可決されたケース、賛成率が70%に満たない議案と賛成率の低かった議案についてはその要因などをご紹介いただきます。また、株主総会資料の電子提供制度のもとで初めて開催される2023年3月総会における招集通知の発送・開示状況、電子提供措置をとるウェブサイトや自社ウェブサイトURLの遷移先、ウェブサイトへのアクセスを容易にするための工夫、いわゆる一体型アクセス通知の採用状況、交付書面の送付請求への対応方法、電子提供措置に基づく記載省略事項など、株主総会資料の電子提供制度の実務についても解説していただきます。

【講師】

三菱UFJ信託銀行 法人コンサルティング部

中川 雅博 様

| セミナー資料 | 速報 2023年3月株主総会のポイント.pdf |

セミナー動画

![]()