コーポレートガバナンス・コードでは、「事業ポートフォリオの見直し」を経営戦略の重要な要素として位置付けているが(原則5-2、補充原則5-2①参照)、事業ポートフォリオを再構築する際の有力な選択肢となるのが、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は ログイン画面に遷移します。

【前編】では、日本企業で筆頭独立社外取締役の設置が進まない理由と、取締役会議長と筆頭独立社外取締役の役割の違いについて解説した。【後編】では、社外取締役が議長を務める場合に生じ得るガバナンス上のリスクと、それを抑制する枠組みとしての「二重監督モデル」について解説する。

CGS ガイドライン(21ページ参照)が推奨しているように、社外取締役に取締役会議長を務めてもらうことはガバナンス強化の有効な手段であるが、課題も存在する。具体的には、社外取締役の議長がモデレーター/ファシリテーターの役割を超えて、例えば事前に社外取締役の「意見調整」を行うようなことがあると、以下のようなコーポレートガバナンスの基本的な原理に反する事態が生じる。

| 1 事前の意見調整により、取締役会での自由闊達な議論が阻害される。 2 本来取締役会で行うべき議論が事前になされることにより、肝心の取締役会での議論が不十分となり、審議や意思決定の透明性が低下する。 3 取締役会は合議体であり、意思決定は各取締役の独立した判断に基づき形成されるべきところ、事前の意見調整によって特定の結論が事実上固定されれば、取締役の判断の独立性および合議体としての機能が損なわれる。 |

また、社外取締役の議長が経営陣の意を汲んで、あるいは自らの承認欲求や自己実現欲求などから自らの考えを決議に反映させようとして、取締役会における議論や結論を特定の方向に「誘導」することも考えられ、そうなれば以下のとおり著しくコーポレートガバナンスの原理に反する事態を招くことになる。

| 1 経営陣への過度な忖度が生じると、取締役会による経営の監督が十分に機能せず、「経営の監督と業務執行の分離」というコーポレートガバナンスの本来の目的を果たせなくなくなる。その結果、“社外議長”が形式的な存在にとどまるおそれがある。 2 議論が誘導されると、社外取締役の多様な意見や少数意見が取り上げられなくなる可能性が生じる。 3 結論が誘導されると、取締役会の意思決定プロセスが不透明になる可能性があり、その結果、当該意思決定がどのような検討を経て行われたのかについて、株主・ステークホルダーへの説明内容と実際の意思決定過程との間に齟齬が生じるリスクがある。 |

このように、社外取締役を取締役会議長とする場合であっても、社外取締役の関与の仕方次第では合議体としての取締役会の機能が失われたり、取締役会による経営の監督が十分に機能しなくなったりと、かえってガバナンス上のリスクが高まるおそれがある。そこで、危険信号を早期に察知し、リスクを抑制できるよう、あらかじめガバナンスの枠組みを整備しておくことが不可欠となる。

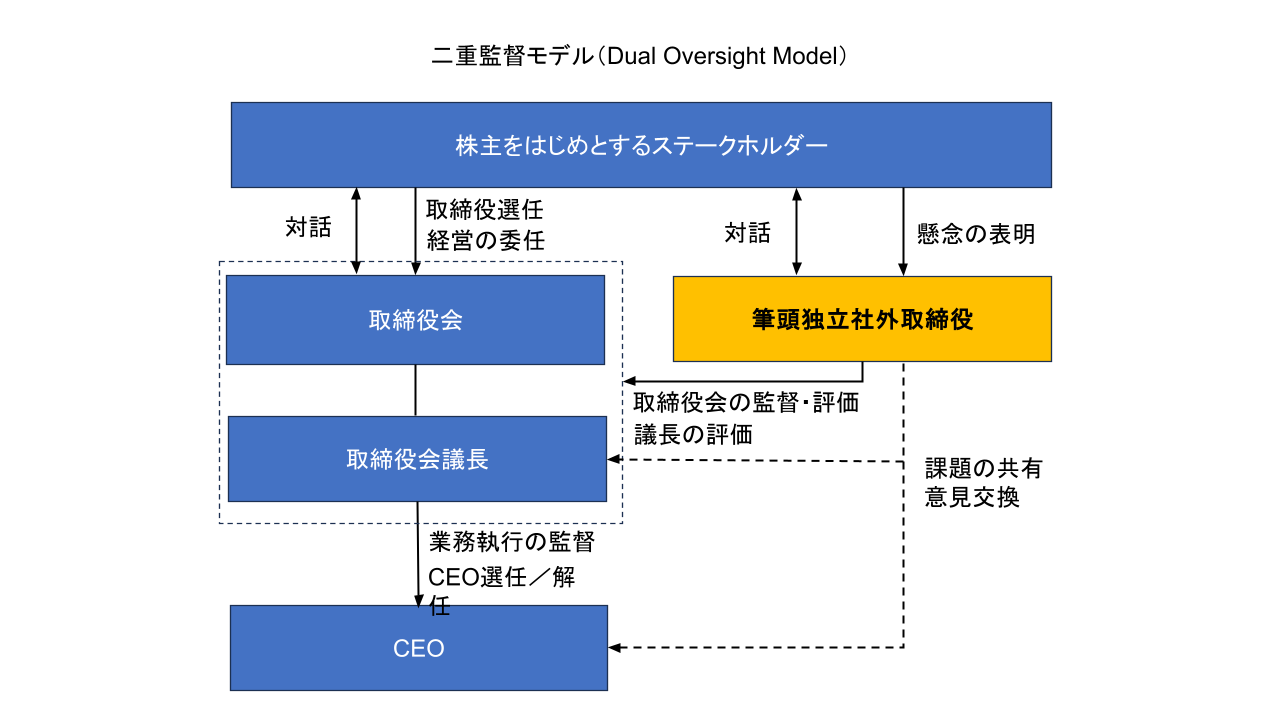

その具体的な方策として、筆頭独立社外取締役を別途選定し、社外議長を含む取締役会運営を牽制・補完する役割を担ってもらうということがある。例えば、取締役会実効性評価において、社外議長の職務遂行状況を筆頭独立社外取締役が中心となって評価する仕組みを設けることも考えられる。

また、現時点では社外取締役を取締役会議長にできない企業においても、まずは筆頭独立社外取締役を選定することにより、段階的にガバナンスの強化を図ることが可能だ。コーポレートガバナンス・コードの補充原則4-8①では、取締役会の議論の実効性を高めるために「独立社外取締役のみを構成員とする会合の定期的開催」により、独立社外取締役が「独立した客観的な立場に基づく情報交換・認識共有を図る」ことが推奨されており、同会合の座長を筆頭社外独立取締役に選定するのがよいだろう。

このように、筆頭独立社外取締役がリーダーシップを発揮し、取締役会全体および社外議長を含む取締役会運営を牽制・補完する体制を構築することにより、取締役会の監督機能を多層的に担保するいわば「二重監督モデル」を実現することができる。これは、Senior/Lead Independent Director を置く英米のガバナンスモデルとも整合的であり、議長が社外取締役である場合にも有効な枠組みとして、中期的なガバナンスの在り方を検討するうえで参考にされたい。

横塚仁士 : 日本経済新聞社で記者などとして活動した後、大和総研にてシンクタンク研究員として調査・研究に従事し、企業や社会課題の解決に関する知見を蓄積。その後はみずほ銀行、三菱 UFJ リサーチ&コンサルティングなどで、ガバナンス・リスク・コンプライアンス( GRC )、クロスボーダー M&A 、ESG ・サステナビリティ、DX など幅広いテーマで企業を支援。農業系ベンチャー企業では新規事業開発や地方創生案件を担当。2025年6月、「100年続く仕組みを創る」をビジョンに株式会社百年創造を設立。

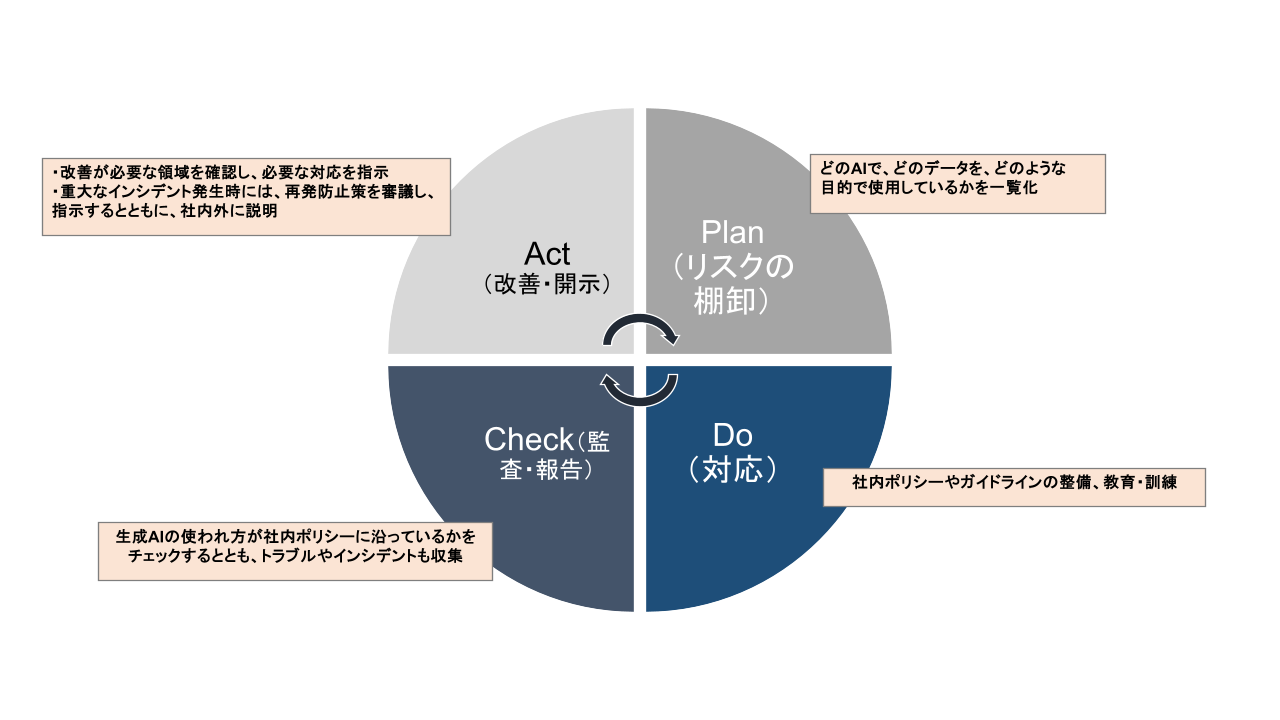

生成 AI (以下、AI )の活用が資料作成から意思決定支援まで広がる一方、前編で整理した誤情報、著作権・利用規約違反、機密情報の流出、提供事業者への依存、AI ウォッシング、責任の所在が曖昧、という6つのリスクをはじめとする様々なリスクが企業経営の課題として顕在化している。これらのリスクは、情報システム部門や DX 部門だけでコントロールできるものではない。AI 特有のリスクは、取引先・パートナーからの信頼、ブランド、株価など企業価値そのものに直結する経営課題であるだけに、「取締役会」がこのリスクを継続的に監督・改善する必要がある。そのためには、以下のような PDCA サイクルを回すのが有効だ。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

横塚仁士 : 日本経済新聞社で記者などとして活動した後、大和総研にてシンクタンク研究員として調査・研究に従事し、企業や社会課題の解決に関する知見を蓄積。その後はみずほ銀行、三菱 UFJ リサーチ&コンサルティングなどで、ガバナンス・リスク・コンプライアンス( GRC )、クロスボーダー M&A 、ESG ・サステナビリティ、DX など幅広いテーマで企業を支援。農業系ベンチャー企業では新規事業開発や地方創生案件を担当。2025年6月、「100年続く仕組みを創る」をビジョンに株式会社百年創造を設立。

生成 AI (以下、AI )の活用が資料作成から意思決定支援まで広がる一方、前編で整理した誤情報、著作権・利用規約違反、機密情報の流出、提供事業者への依存、AI ウォッシング、責任の所在が曖昧、という6つのリスクをはじめとする様々なリスクが企業経営の課題として顕在化している。これらのリスクは、情報システム部門や DX 部門だけでコントロールできるものではない。AI 特有のリスクは、取引先・パートナーからの信頼、ブランド、株価など企業価値そのものに直結する経営課題であるだけに、「取締役会」がこのリスクを継続的に監督・改善する必要がある。そのためには、以下のような PDCA サイクルを回すのが有効だ。

1. Plan(リスクの棚卸)

各部門における生成 AI の利用状況を定期的に把握し、「どの AI で、どのデータ(*)を、どのような目的で使用しているか」を一覧化する。これにより、全社的にどこで AI が使われ、どの領域のリスクが高いのかを可視化するとともに、取締役会が監督すべき範囲や優先的に注視すべき領域を明確にする。

API 連携で自動送信されるデータ : 自社システムと外部の AI サービスを接続した際に、自動的に送信される情報。顧客データ、社内文書、ログ情報など、人が入力しなくても AI 側に渡る可能性のあるデータを指す。

2. Do(運用)

生成 AI を安全に活用するためには、「何をしてよいか・してはいけないか」を明確にした社内ポリシーやガイドラインを整備したうえで、それを全社員が理解し実践できるように教育・訓練を行うことが不可欠となる。

3. Check(監査・報告)

各部署における生成 AI の使われ方が社内ポリシーに沿っているかを、管理部門と内部監査部門が定期的にチェックし、その結果を取締役会に報告する。具体的には、各部署へのヒアリングを通じて、「どの業務で AI を使っているか」「どのような資料を AI に入力しているか」「困っている点や不安はないか」といった点を確認する。また、例えば「誤って機密資料をアップロードしてしまった」「 AI が生成した文章に誤った事実が含まれており、そのまま社外に送付してしまった」など、実際に起きたトラブルやインシデントは、生成 AI の活用実態を把握するうえで重要な情報源となるため、積極的に収集したい。

4. Act(改善・開示)

取締役会は、現場の AI 活用が会社として許容できるリスク水準に収まっているか、改善が必要な領域はどこかを確認し、必要な対応を指示する。また、情報漏えいなどの重大なインシデントが発生した場合には再発防止策を審議し、指示するとともに、社内外への説明責任を果たす必要がある。

AI は、活用の仕方次第で企業価値を押し上げる一方、情報漏えいや著作権侵害、誤情報の拡散といった事態が起きれば、企業の信頼やブランドを大きく損なうリスクも抱えている。取締役会が主体となって PDCA を回し続けることは、AI 時代において企業価値を守るための新たな経営責任と言えよう。

また、AI の活用を監督するための枠組みを構築する際には、国際的な基準や国内ガイドラインも参照したい。具体的には、世界初となる AI マネジメントシステムに関する国際規格である「 ISO42001 」(経済産業省による解説はこちら)や、AI ガバナンスの構築などについて解説した総務省・経済産業省による「 AI 事業者ガイドライン」(本編、別添)が有用だ。後者では AI ガバナンスの構築に関する実際の取組事例も紹介されているので参考にしたい(67ページ~参照)。

高市首相による台湾有事を念頭に置いた答弁以降、中日関係やビジネス環境に不透明感が広がっている。こうした中、経済産業省は2025年11月26日、「経済安全保障経営ガイドライン」の公開草案を公表している(同公開草案については2025年12月11日のニュース「企業が経済安保対応を進めるメリット」参照)。本ガイドラインが企業に求めているのは、主に「自律性確保の取組」と「不可欠性確保の取組」だが、これらの取り組みを進めるにあたっては、同業他社との連携を視野に入れる必要が生じる場合も少なくない。その際に注意しなければならないのが、独占禁止法への抵触だ。同業他社との間で、一般的な市場動向に関する意見交換を超え、価格、コスト、生産計画などの具体的な情報を交換することは、独占禁止法が禁止する「カルテル(不当な取引制限)」に該当するリスクがある。とりわけカルテルが問題となりやすい業界では、「密会はしない」「情報交換は原則控える」といった社内ルールを周知徹底しているのが通常であり、独禁法違反を恐れるあまり、経済安全保障の観点から必要な他社連携に二の足を踏む企業も少なくないだろう。

自律性確保の取組 : サプライチェーン強靭化等により、特定の国や特定の企業に過度に依存することなく、いかなる状況下でも顧客企業や消費者等に対して製品やサービスを安定的に供給できる体制を構築すること。

不可欠性確保の取組 : 絶え間なくイノベーションを創出するとともに、自社の重要な資産をリスクから守ることで、自社の製品や技術、サービス等が、取引先を含む国際社会にとって不可欠な存在になること。

こうした懸念を踏まえ、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

高市首相による台湾有事を念頭に置いた答弁以降、中日関係やビジネス環境に不透明感が広がっている。こうした中、経済産業省は2025年11月26日、「経済安全保障経営ガイドライン」の公開草案を公表している(同公開草案については2025年12月11日のニュース「企業が経済安保対応を進めるメリット」参照)。本ガイドラインが企業に求めているのは、主に「自律性確保の取組」と「不可欠性確保の取組」だが、これらの取り組みを進めるにあたっては、同業他社との連携を視野に入れる必要が生じる場合も少なくない。その際に注意しなければならないのが、独占禁止法への抵触だ。同業他社との間で、一般的な市場動向に関する意見交換を超え、価格、コスト、生産計画などの具体的な情報を交換することは、独占禁止法が禁止する「カルテル(不当な取引制限)」に該当するリスクがある。とりわけカルテルが問題となりやすい業界では、「密会はしない」「情報交換は原則控える」といった社内ルールを周知徹底しているのが通常であり、独禁法違反を恐れるあまり、経済安全保障の観点から必要な他社連携に二の足を踏む企業も少なくないだろう。

自律性確保の取組 : サプライチェーン強靭化等により、特定の国や特定の企業に過度に依存することなく、いかなる状況下でも顧客企業や消費者等に対して製品やサービスを安定的に供給できる体制を構築すること。

不可欠性確保の取組 : 絶え間なくイノベーションを創出するとともに、自社の重要な資産をリスクから守ることで、自社の製品や技術、サービス等が、取引先を含む国際社会にとって不可欠な存在になること。

こうした懸念を踏まえ、政府が示したのが、「経済安全保障に関連した事業者の取組における独占禁止法上の基本的な考え方」と「経済安全保障と独占禁止法に関する事例集」だ。

「経済安全保障に関連した事業者の取組における独占禁止法上の基本的な考え方」は、経済安全保障を目的とした事業者間の連携等が、どのような場合に独占禁止法上問題となり、どのような場合に許容され得るのかについて、公正取引委員会の考え方を整理したもの。本資料では、経済安全保障に関連して事業者間で想定される行為として、「情報交換」「共同の取組」「企業結合」などが挙げられており、まず「情報交換」について基本的な考え方が示されている。経済安全保障上の対応を進める場面では、重要原材料の調達状況や供給リスクに関する情報を事業者間で共有する必要が生じ得る一方、情報交換の内容によっては独占禁止法上の問題が生じる可能性があるためだ。

共同の取組 : 複数の事業者が共通の目的のために協力して行う活動を指す。経済安全保障の文脈では、重要原材料の安定調達や供給途絶への備えなど、個社では対応が難しい課題に対して、必要な情報を共有しながら共同で調達や対応策を講じる場面が想定される。ただし、協力の範囲や共有する情報の内容によっては、競争を不当に制限する恐れがあるため、独占禁止法上は注意が必要となる。

企業結合 : 合併や株式取得、事業譲渡などを通じて複数の企業が一体化すること。経済安全保障の観点からは、供給能力の維持や事業の持続性確保のために必要となる場合がある。ただし、企業結合によって市場に残る事業者数が減少し、競争が弱まる可能性がある場合には、独占禁止法上の審査対象となる。公正取引委員会は、競争への影響を踏まえて、どのような結合が許容され得るかを判断する。

■情報交換に関する基本的な考え方

・価格・数量等の重要な競争手段である事項に関する情報交換が行われないときは、通常、独占禁止法上問題とならない。

・価格・数量等の重要な競争手段である事項に関する情報交換を行うときであっても、当該情報が共同の取組や企業結合の検討・実施に当たり合理的に必要な範囲のものであり、かつ、必要な情報遮断措置が講じられる場合には、通常、独占禁止法上問題とならない。

・他方で、必要な情報遮断措置が講じられることなく、価格・数量等の重要な競争手段である事項に関する情報交換を通じて、将来の価格等に関する事業者間の暗黙の了解又は共通の意思が形成される場合には、独占禁止法上問題となる恐れがある。

重要な競争手段である事項 : 価格や生産数量、顧客・販路など、企業間の競争に直接影響する情報を指す。これらを共有すると、各社の将来行動が予測可能となり、競争が弱まる恐れがあるため、独占禁止法上特に注意が必要とされる。

上記の考え方を前提にしたうえで、「調達途絶に関連した情報交換・共同の取組」が「原則として独占禁止法上問題とならない場合の代表例」として以下が示されている(なお、本資料における企業結合に関する内容は、従来の企業結合ガイドラインに沿った一般的なものにとどまっているが、後述する事例集では想定事例等が示されている)。

■調達途絶に関連した情報交換・共同の取組に関する基本的な考え方

(1)調達途絶が発生した緊急時における情報交換・共同の取組

・重要原材料の安定調達を確保するため、重要原材料の著しい不足が深刻な期間に限り、行政機関が事業者等に調達数量や調達先等を指示・指導する場合

・事業者等の間で調達数量、調達先等の必要な情報に限って情報交換・共有を行い、安定調達のために必要な共同の取組を行う場合

(2)調達途絶リスクに備えた情報交換・共同の取組

・重要原材料の調達市場における参加事業者の購入シェアが低い場合

・製品販売市場における参加事業者の市場シェア又は製造コストに占める重要原材料の調達コストの割合が低い場合

・製品販売市場における需要者が対抗的な交渉力を有しているなどの事情が認められ需要者からの競争圧力が強い場合(要するに、「買い手」のパワーが強すぎて、売り手が勝手な値上げ等ができない(=競争が維持される)状態)

なお、(1)の取組は「緊急時」に許容される対応に過ぎず、重要原材料の不足が解決された後は、カルテルにつながる恐れがあるため調整を直ちに終了する必要がある。

併せて公表された「経済安全保障と独占禁止法に関する事例集」は、下表のとおり、情報交換、企業結合、共同行為などの類型ごとに想定事例を示し、それぞれについて公正取引委員会が独占禁止法上の考え方を明らかにしている。事例ごとに「想定業種・製品」「論点」「独占禁止法上の考え方」が示されており、企業が自社の取り組みを検討する際に参考になる。例えば、過剰供給市場での事業再編は、国内の供給能力を維持するという経済安全保障上の観点から必要となる場合があるが、複数企業が同時に撤退・統合を進めると、市場に残る事業者が大幅に減少し、競争が弱まる恐れがある。そこで事例集では、過剰供給市場で複数企業が事業再編を検討するケースでは、単なる効率化目的の統合であれば問題にならないが、競争事業者が一斉に撤退・統合を進めることで市場に残る企業数が大幅に減少する場合には、競争制限的な効果が生じ得るとして慎重な検討が求められるとしている。また、技術流出防止のための共同研究開発に関する事例では、研究目的に必要な範囲での情報共有は許容される一方、将来の価格設定や販売戦略に関する情報が混入すると独禁法上の問題が生じるとされている。こうした具体例は、適法性を判断する際の貴重な手がかりとなる。なお、「想定業種・製品」はあくまで参考であり、他の業種に属している企業にとっても、経済安全保障経営のヒントが隠されている可能性があるので、一通りの事例に目を通したい。

| 項目 | 想定事例 |

| 情報交換 | 業務提携・買収提案に関する情報交換 流出を防ぐべき技術範囲に関する情報交換 アンチダンピング申請に関する情報交換 市場が縮小する事業の集約化に関する情報交換 |

| 企業結合 | 寡占市場における企業結合 市場が縮小する事業に関する統廃合 過剰供給市場におけるポートフォリオ調整 事業の安定性・持続性を考慮した業界再編 競争力を維持・確保するための統合・合併 国内で寡占的な複数事業者の統合・合併 |

| 共同行為 | 重要原材料の調達に関する情報交換及び共同調達 供給が限られる製品等の川下市場への配分 競争力を維持・確保するための共同行為 |

| その他 | 他社との共同研究開発の制限 |

アンチダンピング申請 : 海外企業が国内市場で不当に安い価格(ダンピング)で製品を販売し、国内産業に損害を与えていると判断される場合に、国内企業や業界団体が政府に対し調査と是正措置を求める制度である。申請が受理されると、政府は価格差や損害の有無を調査し、必要に応じて追加関税(アンチダンピング関税)を課すことができる。独占禁止法上は、申請に向けた同業他社間の情報交換が競争制限に当たらないよう、扱う情報の範囲に注意が必要となる。

過剰供給市場におけるポートフォリオ調整 : 市場全体で供給量が需要を大きく上回り、各社が過当競争に陥っている状況で、企業が事業ポートフォリオを見直し、特定事業の縮小・撤退や他社との統合を検討する動きを指す。こうした調整は市場の効率化につながる場合がある一方、複数企業が同時に撤退や統合を進めると、市場に残る事業者が大幅に減少し、価格競争や品質競争が弱まる恐れがある。そのため独占禁止法上、結合後の市場集中度や競争圧力が十分に維持されるかどうかが慎重に審査される。

経済安全保障への対応は、いまや企業経営において避けては通れない課題となっている。他方で、経済安全保障の観点から必要な連携等が独占禁止法の規制に抵触することになれば、こうした取り組みそのものが立ち行かなくなる。政府が示した考え方や事例を踏まえ、どこまでが許容され、どこからがリスクとなるのかを見極めながら、適法性を確保しつつ、戦略的に経済安全保障への対応を進めていく姿勢が企業に問われていると言えよう。

コーポレートガバナンス・コード補充原則 4-8②は、取締役会の実効性向上のため「筆頭独立社外取締役」を置くことを推奨している。しかし現状では、筆頭独立社外取締役の役割を明確に定義し、ガバナンス体制の中で適切に機能させている日本企業は少ない。

| 補充原則4-8② 独立社外取締役は、例えば、互選により「筆頭独立社外取締役」を決定することなどにより、経営陣との連絡・調整や監査役または監査役会との連携に係る体制整備を図るべきである。 |

海外の状況を確認すると、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

コーポレートガバナンス・コード補充原則 4-8②は、取締役会の実効性向上のため「筆頭独立社外取締役」を置くことを推奨している。しかし現状では、筆頭独立社外取締役の役割を明確に定義し、ガバナンス体制の中で適切に機能させている日本企業は少ない。

| 補充原則4-8② 独立社外取締役は、例えば、互選により「筆頭独立社外取締役」を決定することなどにより、経営陣との連絡・調整や監査役または監査役会との連携に係る体制整備を図るべきである。 |

海外の状況を確認すると、米国企業の多くが筆頭独立社外取締役に相当する「Lead Independent Director」を設置し、英国ではコーポレートガバナンス・コードにより同じく「Senior independent director」を設置することが求められている。このように、取締役会議長とは別に、社外取締役をリードする役割として筆頭独立社外取締役を選定するのはグローバル基準となっている。

一方、日本では、全国株懇連合会が2025年10月に公表した「2025年度全株懇調査報告書」によると、筆頭独立社外取締役を選定している企業は回答社数の14.1%にとどまっている(50ページ参照)。社外取締役を選任する企業が大幅に増加しているにもかかわらず筆頭独立社外取締役の選定が一般的とはなっていない理由としては、次のようなものが考えられる。

| ・筆頭独立社外取締役の選定は法的義務ではない。また、ソフトローであるコーポレートガバナンス・コードでは、選定を義務付けることまではできない。 ・複数の社外取締役の中で序列をつけたくない(つけにくい)。 ・特定の社外取締役に権限が集中するのは好ましくない。 ・取締役会の規模が小さいため、社外取締役間の意見を調整する必要がない。 ・社外取締役である取締役会議長が実質的に筆頭独立社外取締役の役割を兼ねているため、筆頭独立社外取締役を別途置く必要がない。 |

筆頭独立社外取締役の選定が進まない中で、社外取締役を取締役会議長とすることでガバナンスの強化を図ろうという潮流がある。「東証上場会社 コーポレートガバナンス白書2025」によると、JPX日経400採用銘柄のうち、社外取締役が取締役会議長を務める企業は11.8%(24ページ参照)と、2021年版の同白書の6.1%からほぼ倍増している。社外取締役が議長を務めることについては、経済産業省が2022年7月に公表したコーポレート・ガバナンス・システムに関する実務指針(CGS ガイドライン)が「取締役会の監督機能を重視する場合には、社外取締役などの非業務執行取締役が取締役会議長を務めることが考えられる」として推奨している(21ページ参照)ことも、この潮流を生む一因となった可能性がある。ちなみに、米国企業では概ねCEOが取締役会の議長を務め、英国企業では社外取締役が議長を務めるのが一般的となっている。

CGS ガイドラインや東証コーポレートガバナンス・コードにおける記述を参考に、当フォーラムが取締役会議長と独立筆頭社外取締役の役割について整理したのが下表だ。取締役会議長の職務遂行に求められるのは「中立性」であり、筆頭独立社外取締役に求められるのは「独立性」であるということを認識する必要がある。

| ポジション | 役割 |

| 取締役会議長 | 1 議題の設定 取締役および経営陣と協議し、取締役会として重要な監督・戦略のテーマを設定する。 2 議論の活性化 ・社外取締役および社内取締役の意見を公平に引き出す。 ・少数意見にも耳を傾け、意見や提言を表明しやすい雰囲気を醸成する。 3 意思決定 ・多様な意見を聴取したうえで議論し、公正な合意形成を図る。 ・論点を整理して意思決定を行う。 4 説明責任 ・議論や意思決定のプロセス・透明性を重視し、議事録を作成する。 ・説明責任は取締役会全体で担うが、一義的には議長が負う。 |

| 筆頭独立社外取締役 | 1 社外取締役間の意見の共有 意見や考えを相互共有することで、新任者や少数意見を持つ者であっても発言しやすい心理的安全性を確保し、議論を活性化させる。 2 経営陣と社外取締役の情報格差の是正 社外取締役による経営の監督の実効性を向上させるため、議論に必要な情報を事務局に指示して提供させる。 3 取締役会議長やCEOとの課題共有、意見交換 例えば社外取締役が言いにくい“耳の痛い話”を率直に伝えるなど、両者の対話を媒介し、社外取締役の課題認識を共有させる。 4 取締役会(委員会を含む)や議長の評価と実効性向上 取締役会の実効性評価とその結果に基づくPDCAを回す中心的役割を担う。 5 ステークホルダーからの意見の聴取 6 CEO後継者計画(サクセッションプラン)への関与 7 不測の事態、緊急時におけるリーダーシップの発揮 議長が社外取締役でない場合、議案によっては議長が経営側の利害に直接関わる局面が生じ、筆頭独立社外取締役にリーダーシップが求められることになる。 |

心理的安全性 : 「心理的安全性(Psychological Safety)」とは、「組織やチームの中で、自分の意見を言っても否定されたり不利益を受けたりしないと確信できる状態」を指す。1999年にハーバード大学のエイミー・エドモンドソン教授によって提唱された。

【後編】に続く

2026年1月8日(木)より下記のWEBセミナーの配信を開始いたしました。

| テーマ | 講師 |

| アクティビストは日本企業の価値向上に貢献するのか? | 明治大学商学部教授 三和 裕美子 様 |

■WEBセミナーの詳細

| セミナー の内容 |

日本企業に対するアクティビストの活動は近年ますます活発化しており、PBR1倍割れ、ネットキャッシュの過多、ROEの低迷といった課題を抱える企業が標的となるケースが増えています。本セミナーでは、アクティビズム研究の第一人者である明治大学商学部教授・三和裕美子様をお招きし、主要アクティビストの特徴や戦略、どのような企業を狙い、どのような要求を行うのかを分かりやすく解説していただきます。 本セミナーの中心テーマである「アクティビストは日本企業の価値向上に貢献するのか?」については、国内外の実証研究を踏まえながら、アクティビストの介入が企業の財務パフォーマンスや経営にどのような影響を及ぼしているのかを丁寧に分析いただきます。その上で、存在感の高まるアクティビストに取締役会はどのように向き合い、持続的成長につなげるためにどのような視点が求められるのかを整理していただきます。 |

| 講師のご紹介 |

三和 裕美子(みわ・ゆみこ)様 1996年 大阪市立大学大学院経営学研究科後期博士課程単位取得退学 現 在 明治大学商学部教授 博士(商学)「機関投資家論」担当 ミシガン大学客員研究員(2006年~2008年) エーザイ株式会社社外取締役(2020年~2025年6月) ピジョン株式会社社外取締役 オークマ株式会社社外取締役 全国市町村職員共済組合連合会 資金運用委員会委員 地方職員共済組合 年金資産運用検討委員会委員 東京財団政策研究所 資産運用委員会委員 金融庁 NISAに関する有識者会議メンバー 日本経済新聞主催「第1回 機関投資家レポートアワード」審査委員長 著 書 『機関投資家の発展とコーポレート・ガバナンス』日本評論社、1998年 Corporate Governance in Japan(共著)シュプリンガー・フェアラーク東京、2006年 『東アジアとアセアン諸国のコーポレート・ガバナンス』(共著)税務経理協会、2016年 『企業の論点』(共編著)旬報社、2021年5月 『資本市場を駆け抜けた女たち』白桃書房、2022年3月 『投資家資本主義の未来』千倉書房、2024年5月 研究分野 商学・経営学:機関投資家とコーポレート・ガバナンス、株主アクティビストによる影響、ESG投資、戦前期の株式市場の特性 |

会員の方は下記URLよりWEBセミナーを視聴いただくことができます。

■会員向けURL(ログインが必要です)

/member/webseminar-webseminar-l/79825/

非会員の方は下記URLよりWEBセミナーの視聴をお申込みいただけます。

■非会員向けURL(グーグルフォームが立ち上がります)

https://forms.gle/DrtHJzfoDzT7HsfUA

<収録月>

2026年1月

<収録時間>

57 分 52 秒

<視聴環境>

ブラウザー上で視聴できます。インターネットエクスプローラー、エッジで再生できない場合は、ChromeまたはFirefoxなど他のブラウザーをお試しください。また、インターネットに接続する際にプライベートネットワークやプロキシサーバーを経由している場合やファイアーウォールのセキュリティレベルが高い場合には、サンプル動画が再生されない可能性があります。

万が一、こちらのサンプル動画が再生されない場合、端末を管理するシステム管理者にお問い合わせください。