60年に一度巡ってくる丙午(ひのえうま)の2026年。午年(うまどし)の相場格言は「午尻下がり」とされる。冬季五輪、 WBC 、サッカーワールドカップと世界的スポーツイベントが年前半に集中しているように、政府の金融・資本市場政策も、今年は前半と後半を分けて展望する必要がある。

午尻下がり : 午年は相場が年後半にかけて下落(尻下がり)しやすい」という経験則を表した格言。

少数与党という現状の中、政府の“切迫感”を背景に進んでいるのが、昨年11月に発足した日本成長戦略本部による政策作りだ。日本成長戦略本部では、17の戦略分野と8つの分野横断的な課題について、それぞれに何らかの会議体を設け「新しい成長戦略」を検討してる。会議体の多くは昨年末あるいは新年早々から作業に着手しており、今年5月頃に案を取りまとめる。

17の戦略分野 : ①AI・半導体、②造船、③量子、④合成生物学・バイオ、⑤航空・宇宙、⑥デジタル・サイバーセキュリティ、⑦コンテンツ、⑧フードテック、⑨資源・エネルギー安全保障・GX、⑩防災・国土強靱化、⑪創薬・先端医療、⑫フュージョンエネルギー、⑬マテリアル(重要鉱物・部素材)、⑭港湾ロジスティクス、⑮防衛産業、⑯情報通信、⑰海洋

8つの分野横断的な課題 : ①新技術立国・競争力強化、②人材育成、③スタートアップ、④金融を通じた潜在力の解放、⑤労働市場改革、⑥介護、育児等の外部化など負担軽減、⑦賃上げ環境整備、⑧サイバーセキュリティ

金融分野では、日本成長戦略本部から分野横断的な検討課題として「金融を通じ、日本経済と地方経済の潜在力を解き放つための戦略の策定」というミッションが課されており、昨年12月24日には、片山さつき内閣府特命担当大臣(金融)を分科会長とする「新戦略策定のための資産運用立国推進分科会」を設置することが、同分科会のメンバーとともに公表された(日本成長戦略本部事務局「成長戦略の検討体制」23ページ参照)。

同分科会で検討するテーマは以下の3つを柱としている(内閣官房 日本成長戦略本部事務局「分野横断的課題への対応の方向性」9ページ参照)。

第1の柱が「コーポレートガバナンス改革」だ。経営者の更なる意識改革を促し、企業の「稼ぐ力」を高めることを目的として、企業の中長期的な成長に向け、多様な投資機会(設備投資、研究開発投資、人的資本投資等)があることを認識し、現預金を含めた経営資源の配分が適切かを不断に検証することを求めるなど、本年夏を目途にコーポレートガバナンス・コードを改訂するとしている。

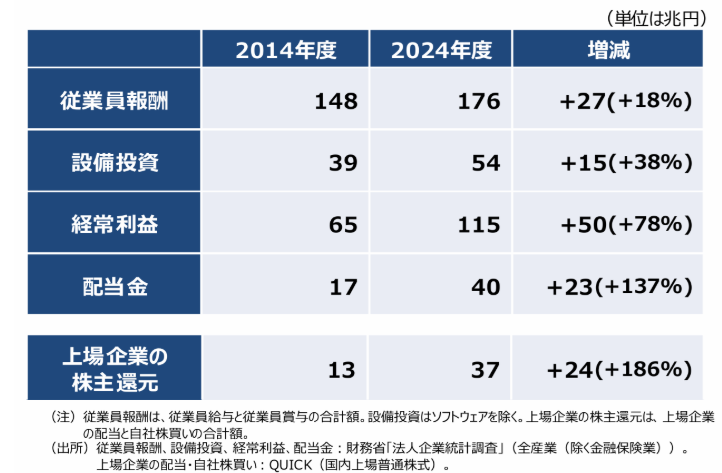

「分野横断的課題への対応の方向性」で示された下図は、2014年度と2024年度を比較し、この間の経常利益の伸びが78%、従業員報酬の伸びが18%、設備投資の伸びが38%であるのに対し、配当金の伸びは137%、上場企業の株主還元の伸びは186%であることを示している。これは、利益の配分が株主還元に偏っており、設備投資や人的投資により配分すべきという明確なメッセージと言える。

昨年末にとりまとめられた令和8年度税制改正大綱にも、税額控除/即時償却の選択制による設備投資減税の創設が盛り込まれ(2025年12月8日のニュース『企業の設備投資戦略にも影響必至 政府が「⼤胆な設備投資」を後押し』参照)、環境は整いつつある。高市首相、筒井経団連会長はじめ政府・民間とも一斉に「積極的な投資」が重要であると強調しており、企業行動がこの掛け声についてくるかが今年の経済の最大のポイントとなる。

税制改正大綱 : 税制改正は毎年1回行われるのが通常だが、翌年度の税制改正の内容を大まかにとりまとめたものが税制改正大綱であり、毎年12月中旬頃に政府(与党)から公表される。

即時償却 : 設備投資した額の全額を、設備を取得し事業に供した初年度に一括で経費(損金)として計上できる税制上の優遇措置。通常は、法定耐用年数に応じて費用を分割して計上(減価償却)するが、即時償却により投資初期の税負担を大きく軽減し、企業の新たな投資を促す狙いがある。ただし、翌年度以降の経費計上分がなくなるため、理論上、全体の納税額は変わらない。

ただし、コーポレートガバナンス・コードについては、別途、金融庁の「コーポレートガバナンス・コードの改訂に関する有識者会議」がプリンシプル化・スリム化を軸とする改訂を検討しており(2025年12月9日のニュース「資本効率偏重に警鐘 経団連がコーポレートガバナンス改革に向け久々の本格的提言」参照)、この会議との検討の棲み分けが気になるところだ。当フォーラムの取材によると、コーポレートガバナンス・コードの改訂を巡っては年末ギリギリまで膨大な意見が金融庁に寄せられたことで、同有識者会議が当面開催できない状況となっている。

第2の柱が、投資家の資金を成長投資に回し、企業価値の向上を通じて、従業員や投資家への成果の還元につなげる「成長資金供給の拡大」である。これを実現するため、「東証グロース市場改革や企業への伴走支援」として、「対話型イベントの開催頻度を高めるなど機関投資家との接点づくりの支援、投資家が評価しているグロース市場上場企業の好事例の提供を行う(26年~)」としている。また、「資金調達手段の多様化」として、「金融機関の販売・勧誘ルール、非上場株式の取引促進に向けたプロ投資家の要件の見直しのほか、社債市場の活性化について検討(~26年夏)」するとしている 。

東証グロース市場改革 : グロース市場を「上場後も成長を続ける企業の市場」と位置づける制度改革。上場後5年を一つの節目として、時価総額100億円水準を成長確認の目安とするほか、企業の成長戦略の実行状況や、成長可能性に関する開示・ガバナンスの在り方が、市場における企業の評価に反映される市場運営を目指している。

このうち前者については、昨年12月26日に東京証券取引所が「投資家が評価しているグロース上場企業の取組み事例集」を公表しており、これを周知しながらのイベント展開となりそうだ。一方、後者については、法務省の法制審議会でバーチャル社債債権者集会について議論しているほか、経済産業省の企業金融の高度化に向けた社債市場の在り方に関する研究会、産業構造審議会の価値創造経営小委員会において、社債発行手続の短縮化・効率化などの社債市場の活性化が議論されており、これらの議論との連動が見込まれる。

第3の柱が、アセットオーナー、金融機関等の機能発揮を一層進める「アセットオーナーの機能向上」である。アセットオーナー(年金・大学など)の運用実態の調査等を通じた運用力向上、加入者のための企業年金の運用状況の「見える化」を促進するとしているが、本件は、年金等の資金の出し手に対し受益者利益を踏まえた運用方針や責任ある投資行動を求める原則である「アセットオーナー・プリンシプル」(アセットオーナー・プリンシプルについては2024年9月3日のニュース『アセットオーナー・プリンシプルが公表 「資金の出し手」に改革迫る」に改革迫る』参照)の実効性向上という従来からの課題の“継続案件”であり、新たな政策を打ち出せるかどうかは未知数だ。

以上のとおり、「新戦略」といっても、金融庁・東証・法務省・経済産業省などにおける既存の会議体における検討内容を横断的に整理・統合しつつ、新たな戦略として位置づけようという意図が透けて見える。確かに大臣が座長を務める会議を開催するのは月に1~2回が限度と思われ、しかも今年5月頃に案を取りまとめるとなると、分科会で独自の課題を検討し、これを「戦略」と呼べるものに仕立てるのは難しい。その一方で、日本成長戦略本部から分野横断的な検討課題として宿題を突き付けられた格好の上記3つのテーマに関する検討は、官邸から締切りも設定されており、“目玉政策”にふさわしいアピールポイントを創出することが求められている。既存の会議体と並行した動きとなるだけに、分科会で示される政府側の意向を既存の会議体がどう取り込んでいくのかも課題となろう。2026年の前半は、「新戦略策定のための資産運用立国推進分科会」と同分科会に報告を上げてくる既存の会議体の動向に注目したい。