日本シェアホルダーサービス株式会社

コンサルタント 水嶋 創

本年(2022年)の株主総会シーズンから4か月以上が経過し、ほとんどの国内機関投資家の議決権行使結果の個別開示の内容を確認できるようになりました。行使判断の理由などを開示する投資家も増えてきています。

本稿ではまず、会社提案議案として最も典型的な取締役選任議案に対する主要国内機関投資家の行使判断について、その「反対率」を算出し、前年との比較も踏まえて傾向を分析します。

続いて、本年過去最多となった株主提案議案のうち、株主還元を求める議案と気候変動関連の株主提案について、主要国内機関投資家の行使判断とその理由をみていくこととします。

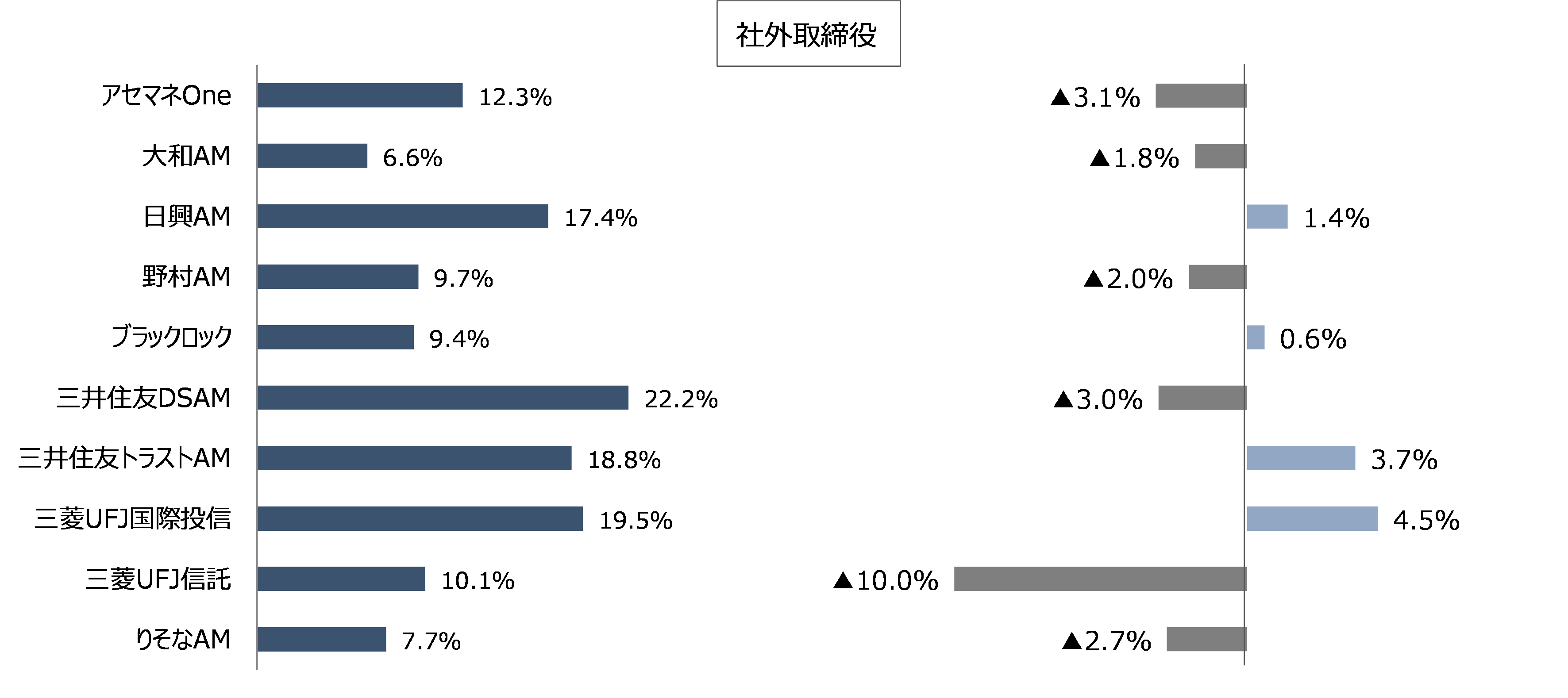

①取締役選任議案(会社提案)に対する機関投資家の行使判断

主要国内機関投資家の取締役選任議案に対する反対率を算出したところ、図表1のとおりとなりました。

【図表1】本年6月総会における主要国内機関投資家の取締役選任議案に対する反対率と前年比増減

※本年6月に開催されたプライム市場上場会社の定時株主総会に付議された会社提案議案が対象。ただし、前年比は東証一部上場会社との比較。

|

主要国内機関投資家のうち、取締役選任議案に対する反対率が最も高かったのは三井住友DSアセットマネジメントでした。同社の個別開示に記載されている「主な判断理由」を参照すると、反対の要因として最も多いのは、ROE基準への抵触であることが分かります。同社の基準は、原則として「国内上場企業平均水準を過去3年に一度も上回っていない場合」に、3年以上在任の取締役に対して反対行使を行うというものです。上場企業平均値という厳しい水準と、反対の対象が経営トップに限られないことなどにより、他の投資家に比べて反対が多くなったと考えられます。

三井住友DSアセットマネジメントに次いで反対率が高く、かつ前年比で反対率の増加が最も大きかったのが三菱UFJ国際投信です。これには、同社が本年2月に行った議決権行使基準の改定が影響していると考えられます。具具体的な改定内容は、例えばプライム市場に上場する親会社等のない監査役会設置会社の場合、従来「社外取締役2名未満の場合に反対」とされていたものが、「独立性のある社外取締役が1/3未満の場合に反対」へと厳格化されています。反対の対象が全取締役であることもあり、社内取締役選任議案、社外取締役選任議案ともに反対率が高くなっています。

なお、三菱UFJ信託銀行は前年比で反対率が大きく減少しています。これは、原則として「社外取締役が1/3未満の場合に取締役全員の選任に反対する」との同社の取締役会構成基準に抵触する上場会社が大きく減った、逆に言うと、1/3以上の社外取締役を選任する上場会社が大きく増加したためであると考えられます。ただし、三菱UFJ信託銀行は、来年からこの基準を厳格化し、原則として独立性ある社外取締役が1/3未満の場合、取締役全員に反対する予定であることには注意が必要です。

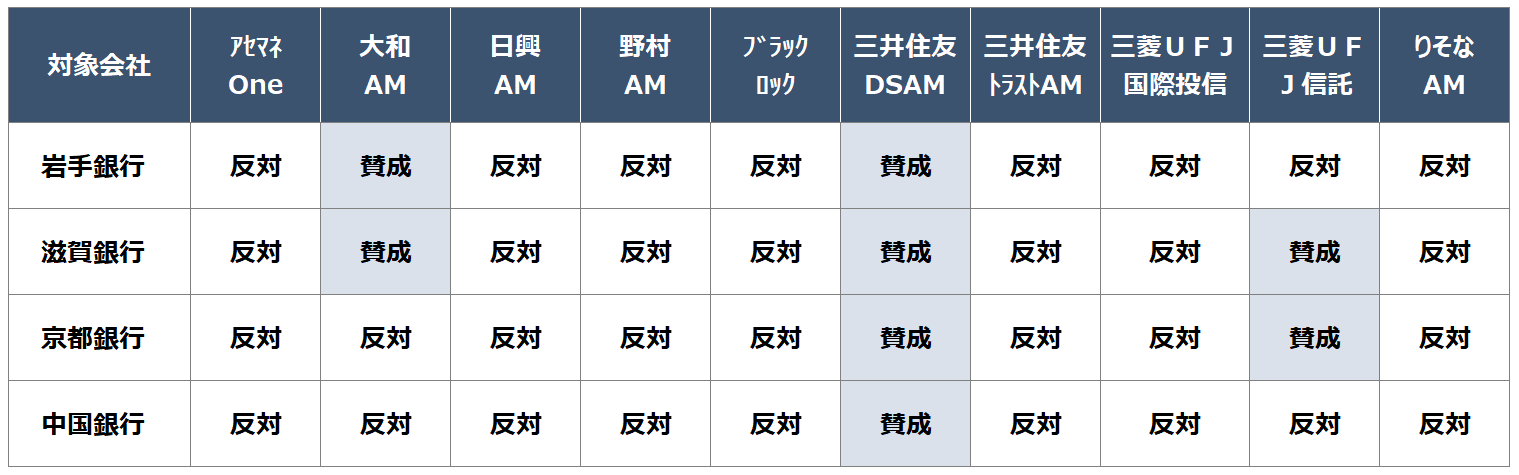

②アクティビストによる株主提案として、シルチェスター・インターナショナルが岩手銀行、滋賀銀行、京都銀行、中国銀行に提案した剰余金処分議案に対する機関投資家の行使判断

本年株主総会シーズンの特徴としては、アクティビストによる株主提案が多かったことが挙げられます。なかでも、シルチェスター・インターナショナルは、アクティビストとしてその名が知られている一方で、これまで株主提案に踏み切ることはなかったことから、岩手銀行、滋賀銀行、京都銀行、中国銀行に対して実施した特別配当を求める議案は大いに注目されました。

本議案に対する主要国内機関投資家の行使判断は図表2のとおりです。三井住友DSアセットマネジメントは、「株主共同の利益の観点」から全議案に賛成したものの、全体としては大部分が反対行使に回ったことが分かります。

【図表2】シルチェスター・インターナショナルが実施した株主提案に対する主要国内機関投資家の行使判断

4行に対する剰余金処分議案は、コアの融資事業からの利益の50%と政策保有株式の受取配当金の100%に相当する金額を株主に配当するよう求めるものであり、実質的に同じ内容と言えるにもかかわらず、大和アセットマネジメントと三菱UFJ信託銀行は議案ごとに異なる行使判断となっています。ただし、大和アセットマネジメントは、各行と「営業上の関係を有する」ことから行使判断の中立性を維持するため、特定の議決権行使助言会社の推奨に沿った行使を行ったとしています。

一方、三菱UFJ信託銀行は、岩手銀行と中国銀行への提案について「同社の株主還元方針に特段問題がない」として反対したのに対し、滋賀銀行と京都銀行の議案については「株主提案の配当を実施しても、財務の健全性上問題はなく、資本の効率性は高まるものと考える」として賛成しています。各行の財務状況などを個別に精査したうえでの判断であることがうかがえますが、特に政策保有株式の保有状況などが重視された可能性もあると考えられます。

なお、全議案に反対した野村アセットマネジメントは、個別開示において「提案株主が当該企業の事業・財務戦略や自らの大量買付について説明責任を果たしていないと判断し、反対」したと公表しています。同社の議決権行使基準にも「株主提案については、一般株主が適切に内容を理解した上で判断を行うことができるように、提案株主及び取締役会が、それぞれの立場で、株主価値の観点から分かりやすく丁寧に説明を行うことが望まれる」との記載があり、提案株主に対しても十分な説明を求める姿勢がうかがえます。

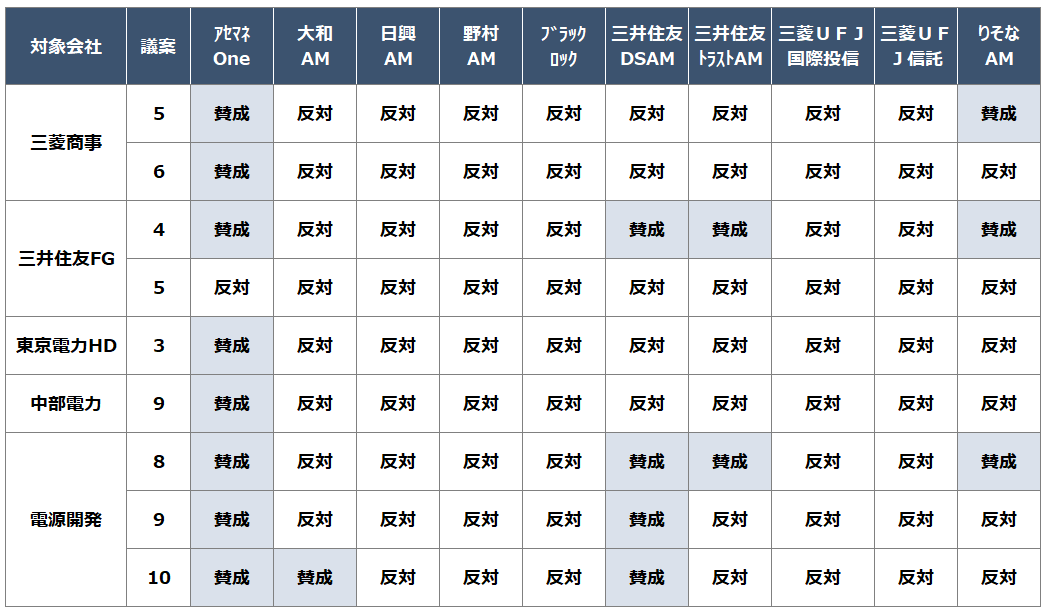

③気候変動関連の株主提案として、三菱商事、三井住友フィナンシャルグループ、東京電力ホールディングス、中部電力、電源開発において提案された事業計画等の開示を求める定款議案に対する機関投資家の行使判断

本年も気候変動関連の株主提案が注目されました。主な提案の内容と、これに対する主要国内機関投資家の行使判断は図表3、4のとおりです。

【図表3】主な気候変動関連の株主提案の内容

<【図表3】の注釈>

パリ協定:2015年末にパリで開催されたCOP21(国連気候変動枠組条約第21回締約国会議)で採択された2020年以降の温暖化対策の国際的枠組み。パリ協定では、18世紀後半に起きた産業革命前と比較し、気温の上昇を「2℃以内」にとどめることを目標としており、各国に対し、温室効果ガスの排出削減目標を設定のうえ、5年ごとに進捗報告およびより厳しい目標への更新を行うことを義務付けている。

IEAによるネットゼロ排出シナリオ:IEA(International Energy Agency=国際エネルギー機関)とは、第一次オイルショックをきっかけに、米国の提唱によって1974年にOECD(経済開発協力機構)の下部組織として設立された組織で、日本、米国、英国、ドイツ、フランスを含む30か国余りにより構成される。IEAによるネットゼロ排出シナリオとは、先進国はおよそ2045年、世界全体では2050年にCO2排出のネットゼロを達成することを目標とするもの。具体的には、2050年の発電電力の構成を、再エネルギー約90%(このうち、太陽光と風力が約70%)、約10%を原子力、水素ベース燃料、および化石燃料+CCUS(Carbon Capture, Utilization and Storage=二酸化炭素回収・利用・貯留)とする。IEAネットゼロシナリオの特徴は、省エネ・再エネ、水素の寄与度が高い点にある。

注釈の文責:上場会社役員ガバナンスフォーラム

【図表4】主な気候変動関連の株主提案に対する主要国内機関投資家の行使判断

一定程度の賛同を集めたと評されることの多い気候変動関連の株主提案ですが、主要国内機関投資家について言えば、賛成は限定的となっています。株主提案については、賛成、反対いずれの場合でも、個別開示においてその理由を記載する機関投資家が多く、それによると気候変動関連の株主提案への反対理由は大きく二通りに分けることができそうです。

一つ目は、定款に記載することの是非を重視する考え方です。例えば野村アセットマネジメントの反対理由には以下のような記載が確認されます。

野村アセットマネジメント:気候変動関連の株主提案への反対理由

・中長期的な企業価値に対する気候変動問題の重要性には同意するものの、業務執行に具体的な制約を加える可能性のある内容を含んでおり定款への記載は妥当でないと判断し、当社基準に則り反対しました。

・中長期的な企業価値に対する気候変動問題の重要性には同意するものの、過度に詳細な内容を含むため業務執行を制約する可能性があり定款への記載は妥当でないと判断し、当社基準に則り反対しました。 |

気候変動問題の重要性を認めつつも、定款に記載することで生まれる拘束力を考慮して反対に至ったことがうかがえます。

二つ目が、株主提案を受けた会社の取組みに問題がないため株主提案に賛成する必要がないとの考え方です。例えば日興アセットマネジメントの反対理由には以下のような記載が確認されます。

日興アセットマネジメント:気候変動関連の株主提案への反対理由

・賛否判断に当たり、会社、株主提案者双方と面談しました。定款に記載することの是非については議論の余地がありますが、提案内容が中長期的な株主価値向上に資するかという視点を重視して賛否判断を行いました。気候関連リスク・機会に対する会社の取組みや姿勢を評価し、提案に対して反対しました。 |

定款の記載事項とすべきか否かという点よりも、定款変更議案を通して要求された具体的な内容を重視して検討したうえで、対象会社の取組みや姿勢の観点から反対したとの内容になっています。

また、ブラックロック・ジャパンは以下のとおり、「定款への記載」と「会社の取組み」の両方を反対理由として挙げています。

ブラックロック・ジャパン:気候変動関連の株主提案への反対理由

・気候変動に対する会社の取組み姿勢や情報開示に懸念はないと考える。また、提案された定款変更の内容は経営の過度な制約となる懸念がある。

|

提案に反対した投資家が多い中で、アセットマネジメントOneはほとんどの議案に「株主価値向上に資すると判断」したとして賛成しています。同社の議決権行使ガイドラインをみても、気候変動に関する情報開示を促す提案については「原則賛成」に近いスタンスであることが読み取れます。

アセットマネジメントOne:議決権行使ガイドライン上の記載

・自社の事業に対する重要性の高い環境や社会リスクなど企業毎の重要な課題に関する適切な情報開示の充実を求める議案について、中長期的な株主価値向上に資すると判断される場合は、原則として賛成する。

|

同社が唯一反対したのが、三井住友フィナンシャルグループの第5号議案です。この議案は同社の貸付等が新規の化石燃料供給等に用いられないようにすることなどを求めるものであり、単に開示を求めるという範疇を超えて、業務執行を制約する提案と判断された可能性があると考えられます。

来年の株主総会に向けて

会社提案として株主総会に付議しようとする議案が機関投資家から反対される可能性がある場合や、株主提案の予兆がある場合などに、いわゆる「票読み」を行うにあたっては、各投資家の議決権行使ガイドラインを参照することが考えられます。加えて、上記のように過去の議決権行使結果を分析することも、投資家の考え方を理解するうえで有用となることがあると言えそうです。