<解説>

「事業セグメントごとの貸借対照表・損益計算書」が必要になる理由

【役員会 Good&Bad発言集】事業ポートフォリオマネジメント(1)において、事業セグメントごとのキャッシュフローやROIC(投下資本収益性)を測るためには「事業セグメントごとの貸借対照表・損益計算書」が必要になる旨説明しました。その理由は次の通りです。

まずキャッシュフローですが、企業全体のキャッシュフロー表は企業全体の貸借対照表(当期と前期の2期分)と損益計算書をもとに作るのが通常です。損益計算書の最終利益を出発点として、減価償却費や引当金繰入額などの非資金性の費用や債権債務の増減(当期と前期の貸借対照表の比較により算定)、有形固定資産や有価証券の購入・売却、借入金の借入・返済、増資などの資金の入金と出金をキャッシュフロー表に落とし込むことで、資金の増減内容を可視化することになりますが、それと同様に事業セグメントごとのキャッシュフロー表を作ろうとすると事業セグメントごとの貸借対照表(当期と前期の2期分)と損益計算書が必要になってくるからです。

また、ROICについては、企業全体のROICは分母を企業全体の投下資本とし、分子を企業全体の利益として算定しますが、それと同様に事業セグメントごとのROICは分母を事業セグメントの投下資本とし、分子を事業セグメントの利益として算定するので、事業セグメントの投下資本を測定するために事業セグメントごとの貸借対照表が必要となり、事業セグメントごとの利益を測定するために事業セグメントごとの損益計算書が必要になってくることになります。

本稿では、この「事業セグメントごとの貸借対照表」に焦点を当て、どのようにして作るのかについて解説します。

事業セグメントごとの貸借対照表の作り方

経済産業省が2020年7月31日に公表した「事業再編実務指針」の別紙「事業セグメントごとの貸借対照表の作成方法と資本コストの算定方法」によりますと、事業再編実務指針の趣旨との整合性や実務的な利便性を考慮して、一般に採用しやすいと思われる方法として次のような方法が解説されています。なお、本別紙では冒頭で「企業の状況や抱える課題に応じて最適な方法は異なりうるため、本別紙の記載を参考に、各社において最適な方法を御検討いただきたい」と記載されている点には注意が必要です。

<資産の割り振り>

資産は負債・純資産と比べると事業セグメントごとへの割り振りをしやすいと言えます。仮に1つの法人内に複数のセグメントがあり資産を共有している場合であっても、何らかの合理的な基準により案分すれば、事業セグメントごとへの割り振りが可能となります。たとえば銀行残高であれば、セグメントごとの必要運転資金の比率で案分したり、オフィスの敷金であればセグメントごとの賃借スペースの比率で案分したりすることが考えられます。

<負債と純資産の割り振り>

負債・純資産は資産と比べると事業セグメントごとへの割り振りをしにくいと言わざるを得ません。負債・純資産は資産ほど収益・費用との関係性が濃くはないことが、割り振りが難しい原因と言えます。割り振りが難しい場合は、「事業セグメントごとの貸借対照表の作成方法と資本コストの算定方法」の2ページ以降で紹介されている下記の推計方法を利用するのも一案です。いずれの推計方法も負債や純資産の「合計額」の推計であり、事業セグメントごとの簡易な資本コスト(WACC)の算定用途だけであれば十分ですが、事業セグメントごとのキャッシュフロー表を作成するなど負債の更なる内訳(科目ごとの金額)まで求めようとすると、連結貸借対照表の金額を案分するなど別の手法もミックスして推計していく必要があります。

① 資産レバレッジ方法

これは、事業セグメントごとの資産を先に算定しておき(その段階では負債と純資産は未確定です)、当該資産をベースとして、それに一定の掛け目(換金化が容易なほど低い掛け目になります)を乗じた額を株主資本で賄い、残額を負債で賄うと仮定して、資本構成を決定するという方法です。この方法は、「換金化が難しい資産への投資は株主資本から行わざるを得ない」(あるいは事業の失敗に伴い換金化できたものはまずは負債の返済に用いられ、株主資本は最終損失を被る)といった考えのもと、資本構成を推計する手法です。掛け目はしょせん推計用であり、厳密なものではなく相対的なものに過ぎませんが、掛け目の低い資産項目への転換を促す(「在庫」を販売すれば、「在庫」から在庫より掛け目の低い「売掛金」に置き換わり、「売掛金」の回収早期化が実現すれば、「売掛金」から売掛金より掛け目の低い「預金」に置き換わるため、キャッシュフローを意識しやすくなる)効果を期待できます。

たとえば、Aセグメントの資産の内訳の金額および各資産の掛け目が次のとおりとすると、Aセグメントの株主資本相当額は121億円となり、差額の79億円(=200億円マイナス121億円)が負債で賄っていると推計されます。

資産レバレッジ方法を用いた資本構成の推計

| Aセグメント資産の内訳 |

金額 |

掛け目 |

株主資本相当額 |

| 預金 |

10億円 |

0% |

0円 |

| 売掛債権 |

20億円 |

15% |

3億円 |

| 在庫 |

20億円 |

40% |

8億円 |

| 機械設備 |

100億円 |

60% |

60億円 |

| のれん |

50億円 |

100% |

50億円 |

| 計 |

200億円 |

- |

121億円 |

掛け目は「事業セグメントごとの貸借対照表の作成方法と資本コストの算定方法」の2ページを参考にしましたが、売掛債権の中でも信用度の高低に応じて掛け目を変えることも考えられます。

② ベンチマーク方法

これは、事業セグメントごとにベンチマークとする同業他社の資本構成を参考にして当該事業セグメントの資本構成を決める方法です。この方法は、「同業他社であれば同程度の財務リスクを抱えているはずであり、同程度の財務リスクがあれば資本構成も類似するはず」といった考えのもと、資本構成を推計する手法です。

具体的には、Aセグメントと競合関係にある同業他社3社(A1社~A3社)の資本構成(貸借対照表の右側に占める負債と株主資本の比率)が下表のとおりとすると、負債資本倍率(=負債÷株主資本)は単純平均で1.50倍となり、負債:株主資本は6:4と推計されます(「事業セグメントごとの貸借対照表の作成方法と資本コストの算定方法」の3ページを参考に推計)。

ベンチマーク方法を用いた資本構成の推計

| 同業他社 |

負債 |

株主資本 |

負債資本倍率 |

| A1社 |

64% |

36% |

1.78倍 |

| A2社 |

60% |

40% |

1.50倍 |

| A3社 |

55% |

45% |

1.22倍 |

| 単純平均 |

- |

- |

1.50倍 |

こうして推計した負債資本倍率と、先に算定しておいた事業セグメントごとの資産の金額の合計額(これが負債と株主資本の合計額にもなります)を用いて、負債と株主資本に金額を割り振ります。

③ 実績配賦方法

これは、事業セグメントごとの損益計算書を基に過去の一定期間(たとえば10 年分)における純利益の金額の合計値を算出し、その割合に応じて純資産を割り付けるという方法です。この方法は、純利益が純資産の形成に寄与している(利益が純資産を増加させる)点に着目して編み出された手法です。

具体的には、A、B、Cの3つのセグメントがあり、各セグメントの損益計算書の過去10年の純利益の合計がAセグメント300億円、Bセグメント600億円、Cセグメント30億円であったとすると、当該企業グループの連結事業年度末に保有する純資産を10:20:1の割合で各セグメントに割り当てることになります。仮に企業グループの純資産が3,100億円とすると、それがA、B、Cに10:20:1で割り当てられる結果、事業セグメントの純資産はAセグメントが1,000億円、Bセグメントが2,000億円、Cセグメントが100億円となります(「事業セグメントごとの貸借対照表の作成方法と資本コストの算定方法」の3ページを参考に推計)。

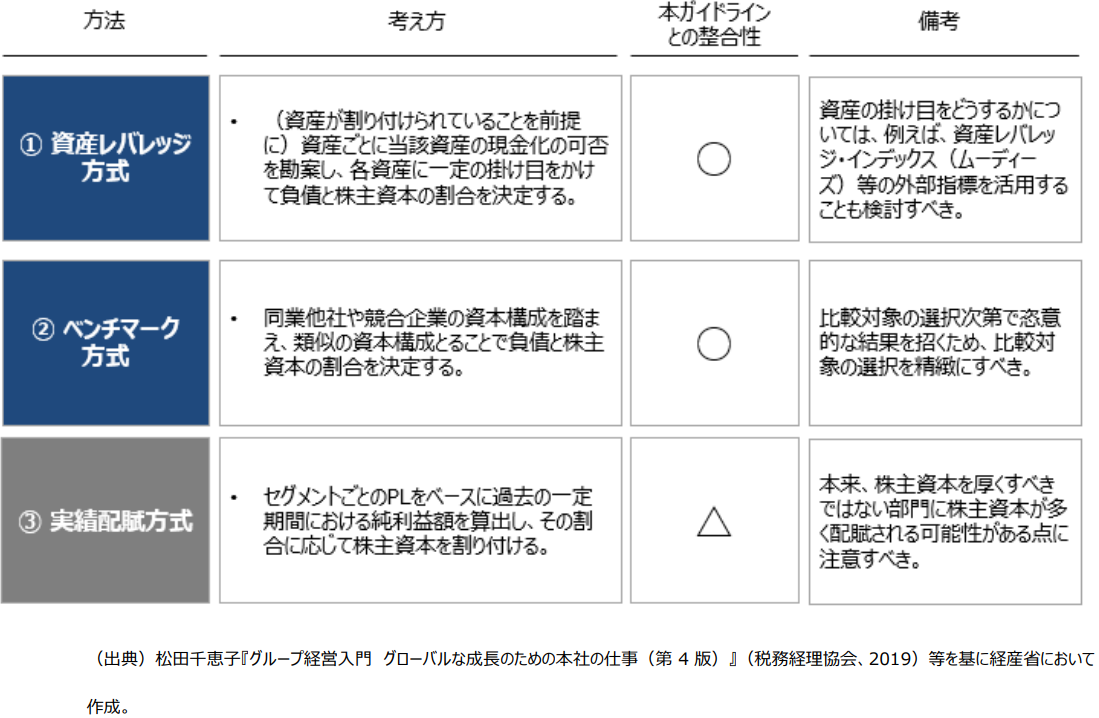

上記の①~③の方法のうち、いずれの方法が望ましい方法と言えるのかが気になるところです。「事業セグメントごとの貸借対照表の作成方法と資本コストの算定方法」の4ページでは、下記のとおり各方法にはメリット・デメリットがあることから、「事業セグメントごとの資本コストを適切に把握し、事業ポートフォリオの機動的な組み替えを通じた収益性の向上や成長事業に対する投資を促進するためには、成熟・衰退事業に対して株主資本が厚く配分され、新規・成長事業に対して負債が厚く配分される可能性の高い③実績配賦方法は必ずしも望ましい方法とはいえない。ただし、事業セグメントごとの BS の作成には、社内の膨大な調整を伴うため、現場の納得感が得られやすい③実績配賦方法を補充的に利用することは考えられる。」と結論付けています。

事業セグメントごとの貸借対照表の作成方法と「事業再編実務指針」との整合性

「事業セグメントごとの貸借対照表の作成方法と資本コストの算定方法」の4ページより引用

|

差分の取り扱いと開示用の情報との関係

以上の推計を用いたり、連結貸借対照表の金額を案分するなどして事業セグメントごとの貸借対照表を作成しても、それらの合計が連結貸借対照表に一致しないのが通常です。その理由として、①特定の事業セグメントに属しない本社資産(とそれに見合う負債・株主資本)の存在、②推計値と実績値のずれが考えられます。②については差分を各事業セグメントに配分し直すことも考えられます。

事業セグメントごとの損益計算書は、事業セグメントごとの貸借対照表に比べればはるかにイメージしやすいと言えます。それだけに各セグメント間で費用の配賦を巡り利害が衝突しやすいところです。経営陣がリーダーシップを発揮して費用の配賦に関する利害の調整に取り組まなければなりません。また、特定の事業セグメントに属しない本社費の集計も必要になります。いずれにしろ、連結財務諸表のセグメント情報用の開示にあたり報告セグメントの利益(営業利益までが一般的)算定に必要な情報を毎期作成しているので、それほど悩むところはないはずです。

あえて言えば、営業利益より下の利益の算定にあたり、事業ごとの「支払利息」をどうするかで悩むかもしれません。これは事業セグメントごとの借入金を把握できなければ把握不能だからです。事業セグメントごとに借入を行っていない(すなわち本社が一括して借入を行っている)のであれば、案分された借入金の残高をベースにして支払利息を案分するケースが多いものと思われます。

なお、事業セグメントごとの貸借対照表・損益計算書は管理会計用の資料であり、連結財務諸表のセグメント情報における報告セグメントの開示にあたり毎期作成が必要となる開示用のセグメント情報と必ずしも一致するとは限りませんが、そもそも制度開示のセグメント情報自体がマネジメントアプローチを志向しており、セグメント情報等の開示に関する会計基準(企業会計基準第17号)の20項から22項にかけて、最高経営意思決定機関に対して意思決定用に定期的に提供される情報のうち開示が必要となる項目が特定されていますので、開示用の資料と管理会計の資料との整合性は留意しておくべきと言えます(マネジメントアプローチやセグメント情報のうち事業セグメントと報告セグメントの関係については【役員会 Good&Bad発言集】セグメント情報の「その他」を参照)。「競合他社や投資家に開示したくない」との理由で詳細な開示を避けるために、仮に事業セグメントごとの損益計算書を作るにしても営業利益をボトムラインにするという判断をする上場会社も少なくないものと思われますが、それでは事業セグメントごとのROICの算定ができなくなってしまいます。開示を気にして経営判断に必要となる情報が制約されるのであれば、それは本末転倒と言わざるをえません。

セグメント情報等の開示に関する会計基準

20項

負債に関する情報が、最高経営意思決定機関に対して定期的に提供され、使用されている場合、企業は各報告セグメントの負債の額を開示しなければならない。

21項

企業が開示する報告セグメントの利益(又は損失)の額の算定に次の項目が含まれている場合、企業は各報告セグメントのこれらの金額を開示しなければならない。また、報告セグメントの利益(又は損失)の額の算定に含まれていない場合であっても、次の項目の事業セグメント別の情報が最高経営意思決定機関に対して定期的に提供され、使用されているときには、企業は各報告セグメントのこれらの金額を開示しなければならない。

(1) 外部顧客への売上高

(2) 事業セグメント間の内部売上高又は振替高

(3) 減価償却費(のれんを除く無形固定資産に係る償却費を含む。)

(4) のれんの償却額及び負ののれんの償却額

(5) 受取利息及び支払利息

(6) 持分法投資利益(又は損失)

(7) 特別利益及び特別損失

(8) 税金費用(法人税等及び法人税等調整額)

(9) (1)から(8)に含まれていない重要な非資金損益項目

(後略)

22項

企業が開示する報告セグメントの資産の額の算定に次の項目が含まれている場合、企業は各報告セグメントのこれらの金額を開示しなければならない。また、報告セグメントの資産の額の算定に含まれていない場合であっても、次の項目の事業セグメント別の情報が最高経営意思決定機関に対して定期的に提供され、使用されているときには、企業は各報告セグメントのこれらの金額を開示しなければならない。

(1) 持分法適用会社への投資額(当年度末残高)

(2) 有形固定資産及び無形固定資産の増加額(当年度の投資額)

|

事業セグメントごとの貸借対照表を作ることの効果

(1)事業セグメントごとの資本コストが分かる

事業セグメントごとの貸借対照表を作成することで、負債(厳密にいうと負債のうち有利子負債)と株主資本の金額が確定します。これにより事業セグメントごとの資本コストを算定することが可能になります。すなわち、有利子負債のコストと株主資本のコストを加重平均したもの(WACC)を算定できるようになります。具体的な算定方法は「事業セグメントごとの貸借対照表の作成方法と資本コストの算定方法」の7ページ以降を参照してください。資本コストが分かれば、事業セグメントごとのROICと比較することも可能になります((「事業再編実務指針」の2.3.3を参照を参照。これにより下記(4)の効果につながります)。

(2)事業セグメントの責任者が資産の配分に意識を向けるようになる

事業セグメントごとの貸借対照表を作ることで、事業セグメントの責任者としては資産の配分に意識が向くようになります。ただ利益を出せば許されるのではなく、その利益を生み出すのにいくら使ったのかに焦点が当たるようになるからです。不良在庫や在庫の回転期間への意識が高まるとともに、利益を生まない持合株式などの処分が進むことも期待されます。

(3)経営陣が事業を整理することにも意識を向けるようになる

親会社の経営陣は各事業セグメントの貸借対照表を利用して、効率性の悪い事業を売却する判断をしやすくなります。企業全体のROEへの各事業セグメントの貢献を意識せざるを得なくなるからです。

(4)KPIを「絶対額」から「率」へ移行できる

事業セグメントごとの業績を測るデータとしてセグメント別の売上高・利益しかない場合は、経営陣の目標や業績評価に利用されるKPIは「売上額」「利益額」といった「絶対額」になりがちです。事業セグメントごとの貸借対照表を作成することで「ROIC」などの「率」をKPIに利用して効率性などを判断することが可能となります(「事業再編実務指針」の2.3.2を参照)。

また、事業ポートフォリオを見直す際に、「黒字だから存続する」「赤字だから売却しなくてはならない」といった「絶対額」で判断することは短絡的と言え、避けるべきです。黒字であってもROICが低い事業は売却することで会社全体のROICを上げることができる)し、赤字であっても手放すべきではない事業(他の事業とのシナジーが高く評価されるケースなど)もあるからです。

さて、以上の解説をご覧いただければ、どれがGOOD発言か、もうお分かりですね。正解は以下のとおり。

<正解>

取締役A:「事業セグメントごとの貸借対照表ですか。なるほど、これがあれば事業セグメントの責任者は事業セグメント内の資産の配分に意識を向けるようになるし、経営陣は事業自体の組み替えに意識を向けやすくなりますね。ぜひ作っていきましょう。」

(コメント:取締役Aの発言は、事業セグメントごとの貸借対照表がレイヤーごとにどのように機能するのかについての的確な発言であり、GOODです。)

取締役B:「事業セグメントごとの損益計算書もぜひ作るべきです。足を引っ張っていると言われている事業でも黒字であることが分かれば売却する必要はありませんからね。」

(コメント:Bの発言は事業セグメントごとの損益計算書の意義を理解していないBAD発言です。黒字の事業であっても、ROICが低ければ企業全体のROEの足を引っ張ることになるため、事業の売却の検討をすべきだからです。Bは経営判断にあたり「絶対額」ではなく「率」で思考するように考えを改めるべきです。)

取締役C:「そうですね。何より、事業売却により全体の売上が減ってしまうと企業価値も減ってしまうことには留意しなければなりません。」

(コメント:取締役Cの発言もBと同様、「絶対額」にとらわれたBAD発言です。低ROICの事業を売却し、売却代金をより高ROICの事業に投入すれば、企業価値は向上するはずです。)