金融庁に設置された金融審議会のディスクロージャーワーキング・グループ(以下、DWG)が(2022年)10月5日から再開する。今回は同日を皮切りに、11月初旬に第2回会合、11月後半に第3回会合を開催し、12月中旬に報告書が取りまとめられる。したがって、実質的な会合は3回ということになる。議論されるテーマとしては、第1回目と第3回目が・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は

ログイン画面に遷移します。

金融庁に設置された金融審議会のディスクロージャーワーキング・グループ(以下、DWG)が(2022年)10月5日から再開する。今回は同日を皮切りに、11月初旬に第2回会合、11月後半に第3回会合を開催し、12月中旬に報告書が取りまとめられる。したがって、実質的な会合は3回ということになる。議論されるテーマとしては、第1回目と第3回目が・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

金融庁に設置された金融審議会のディスクロージャーワーキング・グループ(以下、DWG)が(2022年)10月5日から再開する。今回は同日を皮切りに、11月初旬に第2回会合、11月後半に第3回会合を開催し、12月中旬に報告書が取りまとめられる。したがって、実質的な会合は3回ということになる。議論されるテーマとしては、第1回目と第3回目が四半期開示、第2回目ではサステナビリティー開示が予定されている。ちなみに、ディスクロージャーワーキング・グループが2022年6月13日に確定した『「ディスクロージャーワーキング・グループ報告」-中長期的な企業価値向上につながる資本市場の構築に向けて-』(以下、DWG報告)を受け(2022年5月17日のニュース「男性の育休取得率、女性管理職比率も開示義務化へ 英文開示の義務化は見送り」、2022年6月7日のニュース「DWG報告案、企業の負担増に配慮の跡」参照)、改正開示府令案が9月中に公表され、パブリックコメントに付される見通しとなっていたが、現時点では公表されていない。しかし、当フォーラムの取材により、近日中に公表という予定に変更はないことが確認されている。

10月5日から再開するDWGでは、「四半期開示」が目玉となる。四半期開示には、東証が求める四半期決算短信と金融商品取引法が求める四半期報告書があるが、このうち四半期報告書の見直しには金融商品取引法という法令の改正が伴うため、国会の審議を経る必要がある。具体的には、2023年1月に招集される通常国会での改正が予定されている。上述のとおり、DWGが12月中旬に報告書を取りまとめるのもそのためだ。

四半期開示に関する議論はこれからだが、当フォーラムの取材により、その方向性が判明した。DWG報告では、第1四半期報告書および第3四半期報告書が廃止されることは既定路線となっており、残された課題として、「半期報告書」に対する監査法人のレビューのあり方などを引き続き議論するということで終わっているが(同報告26ページ下部の(4)参照。半期報告書については一番最後の「・」参照)、監査法人のレビューの対象となる期間は「半期」ではなく、あくまで現行通り「第2四半期」のみとなることが分かった。すなわち、第1四半期報告書、第3四半期報告書については廃止に伴い提出が不要となるうえに、第2四半期報告書についても、たとえ名称は「半期報告書」に変わったとしても、これまで通り第2四半期報告書の対象期間(3月決算企業であれば7~9月)についてのみ、レビューを受ければよいということになる。これは、半期をレビュー対象とした場合、報告書の公表時期が大幅に遅れる懸念があることなどを踏まえたもの。

また、第1四半期報告書、第3四半期報告書の廃止に伴い、第1四半期、第3四半期については東証の四半期決算短信の開示のみにとどまることから、四半期決算短信を公表したことを金商法上の臨時報告書で開示させることにより、四半期決算短信による開示を金商法の対象に取り込み、同法上の罰則等の対象とする(エンフォースメント)ことで、四半期決算短信の信頼性を担保する案が有力となっていたが(2022年5月18日のニュース「第2四半期開示の行方」の下から2段落目参照)、この案も見送られる方向。これは、2016年7月1日から2022年6月30日までの期間を対象に、第1・第3四半期の四半期報告書について虚偽記載による課徴金納付命令勧告を受けた件数を調査したところわずか1件にすぎなかった一方、有価証券報告書や複数年度の第2四半期報告書を含めると、39件にのぼったため。すなわち、虚偽記載の多くは年度あるいは半期単位で行われていることから、第1・第3四半期決算短信だけをエンフォースメントの対象としても意味はないということだ。

エンフォースメント : 法や規則といったルールを執行すること

今回のDWGでは、四半期決算短信の義務付け(をやめること)についても議論される。この論点については続報する。

東証プライム市場に上場しているP社では多角化により手を広げた事業の存続の是非が課題になっており、遅まきながら事業ポートフォリオマネジメントに本格的に取り組むこととなりました。P社の取締役会において、事業ポートフォリオマネジメントに関して次の3人が下記の発言を行いました。誰の発言がGood発言でしょうか?

取締役A:「社内取締役は各事業の代表者でもあるので、社内取締役には事業売却の議論は無理だと思う。」

取締役B:「事業ごとにROICを算定し、当該ROICの値を各事業の業務の担当者レベルにまで周知させるようにしてはどうか。」

取締役C:「事業ポートフォリオの見直しの結果、事業を売却することになったとしても、売却先がベストオーナーであれば、売却される事業の従業員にとってはよほどそちらの方がましかもしれませんよ。」

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

企業は、環境変化に対応し、持続的に成長するために、事業ポートフォリオを機動的に組替えていくことが求められます。つまり、事業のライフサイクルを踏まえて、成長性が乏しいわりに資金ばかり必要とする事業を切り捨て、より高い成長性と企業価値向上を効率よく実現できる事業に資金を振り分けていく必要があります。そのプロセスを事業ポートフォリオマネジメントと言います。経営者は、事業ポートフォリオに関する基本方針の立案(取締役会への付議)、その執行、見直しの立案を行う等、事業ポートフォリオマネジメントの一義的な責任者として主導的な役割を果たすことが期待されます。そして、事業ポートフォリオマネジメントの基本は、①企業理念・価値基準に基づき、②ビジネスモデルを明確化し、経営戦略を策定した上で、③事業ポートフォリオを定期的に見直す仕組みを構築し、これを適切に運用することとされています(以上につき、経済産業省の事業再編研究会が2020年7月31日に公表した「事業再編実務指針」の2.2.2を参照)。

事業ポートフォリオマネジメントを適切に実施するため、責任部署を明確にしておく必要があります。事業ポートフォリオマネジメントの主体は通常はグループ本社のコーポレート部門になりますが、各事業部門の幹部等が、その事業の成長戦略を主体的に検討することも重要になってきます(「事業再編実務指針」の2.2.3を参照)。また、事業ポートフォリオの議論にあたっては、社内取締役が自身の出身母体の利益を代表する発言を行い、結論が歪められる可能性があることには注意しなければなりません。社内取締役には、特定の事業部門の利益を代表するのではなく、全社的なマネジメントの目線を有するように、取締役トレーニング等を継続的に実施する必要があります。

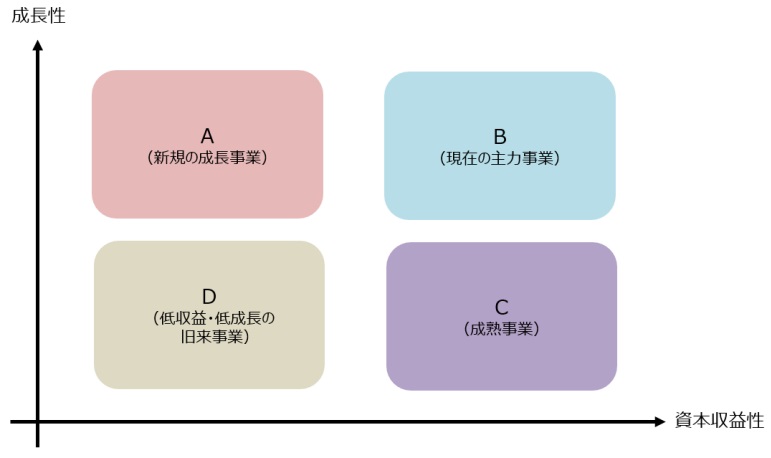

事業ポートフォリオを定期的に見直す仕組みとして有効なのが、事業セグメントごとのROIC(投下資本収益性)を利用した4象限フレームワークによる分析です(下図は「事業再編実務指針」の42ページより引用)

ROIC : Return On Invested Capitalの略

縦軸に事業セグメントごとの成長性、横軸に事業セグメントごとのROICをとると、それぞれの高低で4つの象限に分けることができます(上図のA~D)。

そして、「事業セグメントごとの貸借対照表・損益計算書」を作り、それぞれの事業のキャッシュフローやROICを分析します。これにより、企業グループのPBRの足を引っ張っているDのゾーンに配置される事業セグメントとこれから伸ばすべきAのゾーンに配置される事業セグメントを特定することができ、事業ポートフォリオの議論(とりわけ定量的な事業評価)を始めることが可能となります。

PBR : Price Book-value Ratio=株価純資産倍率(株価 ÷1株当たり株主資本)。株価が1株当たり純資産(BPS:Book value Per Share)の何倍まで買われているか(=1株当たり純資産の何倍の値段が付いているか)を指す。PBRが1.0を大幅に下回る場合、投資家が企業の将来性に疑問を持っていたり、減損リスクのように潜在的な資産の含み損が多額にのぼる可能性が株価に織り込まれていたりすることを示唆する。

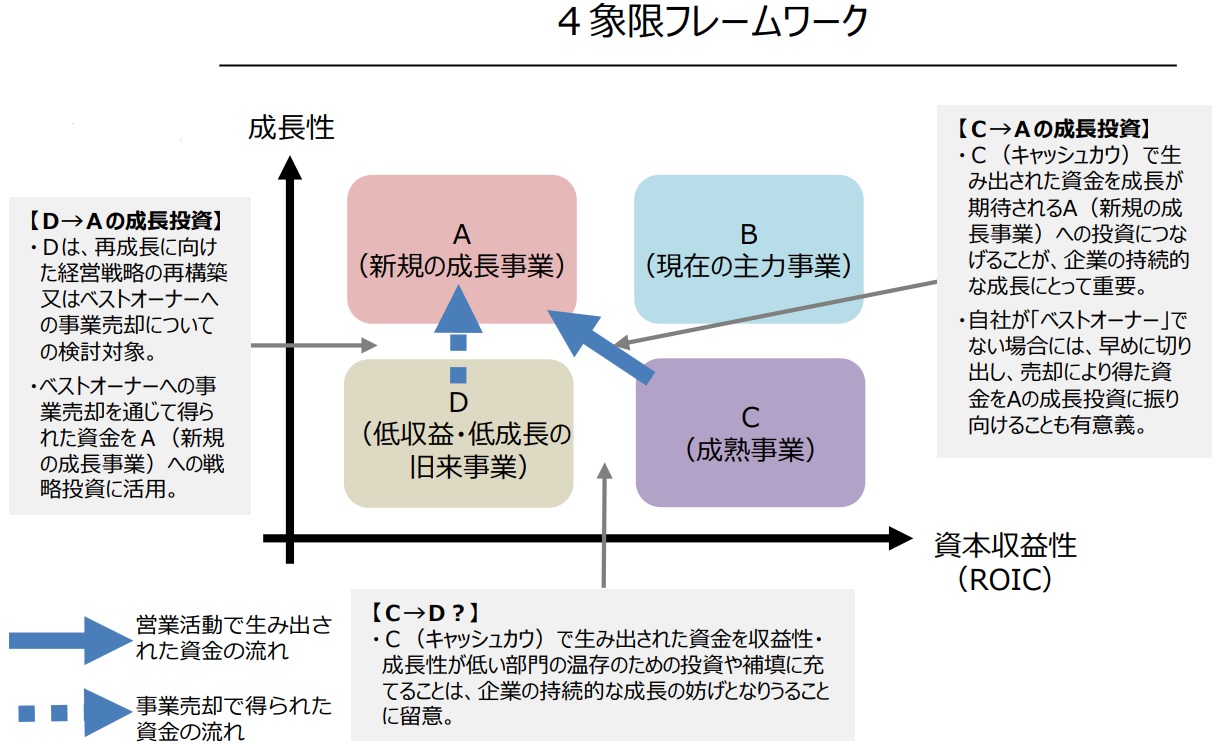

例えば、キャッシュフローの分析の結果、Cで生み出された資金がDで食いつぶされている構図があるとすると、事業ポートフォリオとしてDを抱え続けても良いのかという議論を行い、場合によっては撤退(売却)の判断を行います。一方で、Aについては投資の増加に向けての議論(Cで生み出された資金やDの売却で得た資金をAに投資)をすることになります(上図は「事業再編実務指針」の「概要版」の2枚目より引用)。また、各事業セグメントのROICと企業グループにおける資本コストとを比較したり、競合他社のROICと比較したりして、各事業セグメントのポジショニングや目標管理が可能になります。

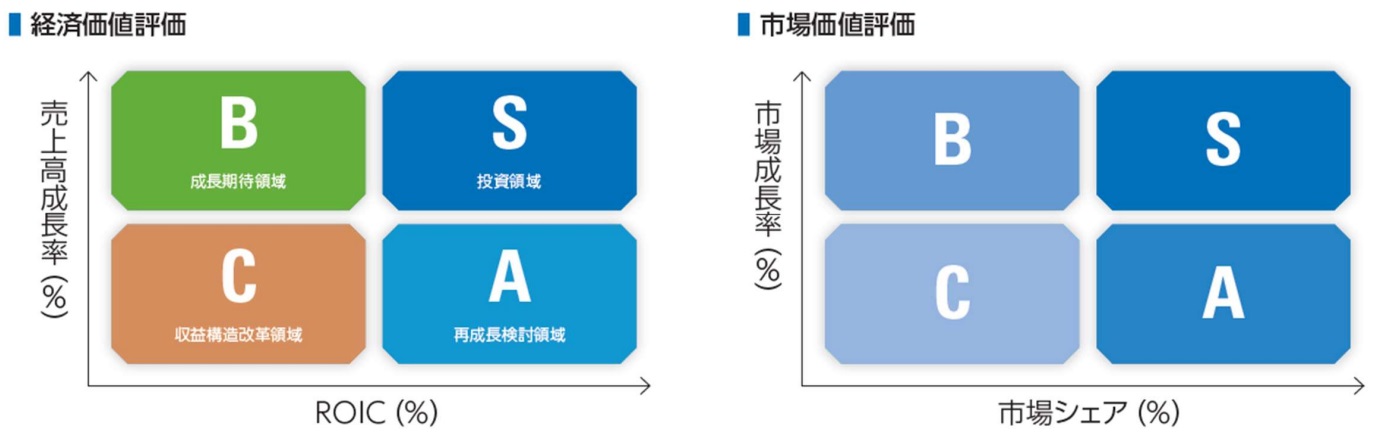

4象限フレームワークの縦軸と横軸を入れ替えれば、様々な事業ポートフォリオの分析が可能になります。例えばオムロンでは、縦軸を売上高成長率、横軸をROICとした「経済価値評価」を行うだけでなく、縦軸を市場成長率、横軸を市場シェアとした「市場価値評価」も行っています。

このような事業ポートフォリオの見直しにあたって重要となるのが、当該事業にとって自社が「ベストオーナー(*)」かどうかです(「事業再編実務指針」の2.2.3を参照)。自社グループ内のコア事業でなければ、どうしても十分なリソースを費やせず、市場でのシェアも低い事業もあることでしょう。そのような事業は、実は当該事業で業界シェアがトップクラスの他社の方が「ベストオーナー」である可能性が高いと言えます。ベストオーナーは一般的に規模の利益を追求していることから、当該事業が売りに出れば、他社よりも高い値段をつけることでしょう。ベストオーナーを見極めることは、少しでも高い値段で事業を売却することに直結します。これは、取締役に要求される経営判断として重要な要素と言えるでしょう。

こういった事業セグメントごとのROIC(投下資本収益性)を測る際に必要となるのが「事業セグメントごとの貸借対照表・損益計算書」となりますが、その作り方は、改めて別の機会に解説することとします。

なお、ROICはそのままでは各事業部の業務担当者が使うことはできません。業務担当者が管理可能な指標ではないからです。そこで、ROICを業務担当者レベルでも管理可能な指標に分解する必要があります。例えば、オムロンでは、ROICをROS(売上高利益率)と投下資本回転率に分解しています。このように分解されたROSと投下資本回転率であっても、依然として業務担当者は管理可能ではありません。現場レベルの業務に直接関係しないからです。ROSを売上総利益率、付加価値率、製造固定比率、販管費率、R&D率に、投下資本回転率を運転資本回転率、固定資産回転率に分解します。その結果、レイヤーによっては管理可能な指標が出てきます。それを更に各部門のKPIに落とし込んでいます。オムロンは「例えば、ROICを自動化率や設備回転率といった製造部門のKPIにまで分解していくことで、初めて部門の担当者の目標とROIC向上の取り組みが直接つながります。」と説明しています(「事業再編実務指針」の45ページを参照)。

ROS : Return on Sales の略

さて、以上の解説をご覧いただければ、誰の発言がGOOD発言か、もうお分かりですね。正解は以下のとおり。

取締役C:「事業ポートフォリオの見直しの結果、事業を売却することになったとしても、売却先がベストオーナーであれば、売却される事業の従業員にとってはよほどそちらの方がましかもしれませんよ。」

(コメント:事業の売却にあたって自社の認識する事業価値よりも高い買収価格が提示される場合は、その買い手が当該事業の「ベストオーナー」と位置づけられます。ベストオーナーが雇用維持を約束してくれるのであれば、当該事業の従業員にとっては、ベストオーナーとは言えない自社グループにいる時よりも、ベストオーナーのもとで事業に携わった方が将来の配分価値が大きいはずです。買収先が雇用維持を約束してくれるのであれば、取締役は、「売却される事業の従業員がかわいそう」ではなく、「売却される事業の従業員にとっては、ベストオーナーに買ってもらえる方がメリットはあるはず」という考え方に切り替えるべきです。)

取締役A:「社内取締役は各事業の代表者でもあるので、社内取締役には事業売却の議論は無理だと思う。」

(コメント:確かに、事業ポートフォリオの議論にあたって、社内取締役が自身の出身母体の利益を代表する発言を行う傾向にあるのは事実です。だからと言って、社内取締役を事業ポートフォリオの議論のメンバーから外すのは、現場から吸い上げた情報の共有が困難となるため、適切ではありません。社内取締役には、特定の事業部門の利益を代表するのではなく、全社的なマネジメントの目線を有するように、取締役トレーニング等を継続的に実施することで対応していく必要があります。)

取締役B:「事業ごとにROICを算定し、当該ROICの値を各事業の業務の担当者レベルにまで周知させるようにしてはどうか。」

(コメント:ROICはそのままでは各事業部の業務担当者が使う(KPIにする)ことはできません。ROICは業務担当者が管理可能な指標ではないからです。ROICを担当者自身で管理可能な指標にまで分解することで、はじめて担当者のKPIに採用することが可能になります。取締役Bの発言はレイヤーによってKPIが異なることを見落としたBad発言です。)

本年6月総会に係る主要機関投資家の議決権行使結果の個別開示を踏まえ、以下3つの観点から機関投資家の動向について検討してみてください。

①取締役選任議案(会社提案)に対する機関投資家の行使判断

②アクティビストによる株主提案として、シルチェスター・インターナショナルが岩手銀行、滋賀銀行、京都銀行、中国銀行に提案した剰余金処分議案に対する機関投資家の行使判断

③気候変動関連の株主提案として、三菱商事、三井住友フィナンシャルグループ、東京電力ホールディングス、中部電力、電源開発において提案された事業計画等の開示を求める定款議案に対する機関投資家の行使判断

主要機関投資家の議決権行使結果の個別開示

アセットマネジメントOne

大和アセットマネジメント

日興アセットマネジメント

野村アセットマネジメント

ブラックロック・ジャパン

三井住友DSアセットマネジメント

三井住友トラスト・アセットマネジメント

三菱UFJ国際投信

三菱UFJ信託銀行

りそなアセットマネジメント

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

不正解です。

人的資本の開示にあたっては、「開示事項」を出発点にして開示事項に個別に対応していくアプローチも考えられますが、それよりもまず自社の経営戦略と人的資本への投資や人材戦略の関係性(統合的なストーリー)を検討したうえで具体的な開示事項を検討するアプローチの方が望ましいと言えます(問題文は正しいです)。

こちらの記事で再確認!

2022年9月29日 人的資本可視化指針の読み方(会員限定)

正解です。

人的資本の開示にあたっては、「開示事項」を出発点にして開示事項に個別に対応していくアプローチも考えられますが、それよりもまず自社の経営戦略と人的資本への投資や人材戦略の関係性(統合的なストーリー)を検討したうえで具体的な開示事項を検討するアプローチの方が望ましいと言えます(問題文は正しいです)。

こちらの記事で再確認!

2022年9月29日 人的資本可視化指針の読み方(会員限定)

不正解です。

非財務情報で開示されている気候変動リスクが既に顕在化している、あるいは、気候変動に対応するための経営戦略に基づく事業計画が実行され、その見通しが予測可能である場合は、その内容を財務諸表の数値に反映させなければなりません(問題文は誤りです)。もし「気候変動リスク=非財務情報」という固定観念があるのであれば、考えを改める必要があると言えます。

こちらの記事で再確認!

2022年9月28日 気候変動リスクの「財務情報」への反映(会員限定)

正解です。

非財務情報で開示されている気候変動リスクが既に顕在化している、あるいは、気候変動に対応するための経営戦略に基づく事業計画が実行され、その見通しが予測可能である場合は、その内容を財務諸表の数値に反映させなければなりません(問題文は誤りです)。もし「気候変動リスク=非財務情報」という固定観念があるのであれば、考えを改める必要があると言えます。

こちらの記事で再確認!

2022年9月28日 気候変動リスクの「財務情報」への反映(会員限定)

正解です。

指名委員会等設置会社の株主総会では、定款変更など除けば、基本的に取締役の選任のみが諮られることになります。逆に言えば、株主の直接的な関与はそこまでにとどまり、他の事項は、取締役会のメンバーである取締役3名以上によって構成され、かつ構成員の過半数を社外取締役が占める報酬/指名/監査員会の各委員会が、株主総会決議に替わって、審議・決定等していくことになります。つまり、指名委員会等設置会社のガバナンスは、その他の機関設計の会社(監査役会設置会社や監査等委員会設置会社など)のガバナンスと比較すると、社外取締役への依存度が高いことになります(問題文は正しいです)。それだけに、指名委員会等設置会社の社外取締役が、いわゆる“お友達人事”で登用されれば、指名委員会等設置会社のガバナンスは機能不全に陥ります。指名委員会等設置会社の社外取締役は、常に自身が役割を適切に果たせているかを問いつつ職務を遂行するよう心がけなくてはなりません。

こちらの記事で再確認!

2022年9月27日 一部の指名委員会等設置会社のガバナンスが機能していない理由と今後のガバナンス改革の方向性(会員限定)