正解です。

2025年11月26日に金融庁が公表した開示府令改正案によると、問題文のとおりの改正案が示されています。これにより、企業の賃上げへの取組状況が数字ベースで明確なものとなり、他社比較を通じて従業員への還元状況が一目瞭然となります。上場企業において賃上げがより一層進むことが予想されます。

こちらの記事で再確認!

2025年12月10日 【特集】 ~SSBJ基準が義務化、人的資本開示で新たな展開も~ 令和7年・開示府令改正案のポイント【後編】(会員限定)

正解です。

2025年11月26日に金融庁が公表した開示府令改正案によると、問題文のとおりの改正案が示されています。これにより、企業の賃上げへの取組状況が数字ベースで明確なものとなり、他社比較を通じて従業員への還元状況が一目瞭然となります。上場企業において賃上げがより一層進むことが予想されます。

こちらの記事で再確認!

2025年12月10日 【特集】 ~SSBJ基準が義務化、人的資本開示で新たな展開も~ 令和7年・開示府令改正案のポイント【後編】(会員限定)

不正解です。

問題文のとおり、公益通報者保護法の2025年改正により、公益通報者の範囲に、事業者と業務委託関係にあるフリーランスおよび、当該業務委託関係が終了してから1年以内のフリーランスが追加されました。改正法は2026年12月1日から施行されます。

こちらの記事で再確認!

2025年12月5日 機能不全の内部通報制度にメス 政府が不利益取扱いの具体例を明示(会員限定)

正解です。

問題文のとおり、公益通報者保護法の2025年改正により、公益通報者の範囲に、事業者と業務委託関係にあるフリーランスおよび、当該業務委託関係が終了してから1年以内のフリーランスが追加されました。改正法は2026年12月1日から施行されます。

こちらの記事で再確認!

2025年12月5日 機能不全の内部通報制度にメス 政府が不利益取扱いの具体例を明示(会員限定)

不正解です。

時価総額が3兆円以上の東証プライム上場企業は、2027年3月31日以後に終了する事業年度から、有価証券報告書においてSSBJ基準に基づく開示を行うことが必須となります。そして、この時価総額は、「過去5年間の期末時価総額の平均時価総額」(対象事業年度の「前事業年度末」(3月末決算企業の場合、初年度は2026年3月末)および「その前4事業年度末」の計5時点における時価総額の平均値)が3兆円以上であるかどうかによって判定されます。2026年3月末の終値だけで判定するわけではないので、問題文は誤りです。

こちらの記事で再確認!

2025年12月4日 【特集】 ~SSBJ基準が義務化、人的資本開示で新たな展開も~ 令和7年・開示府令改正案のポイント【前編】(会員限定)

正解です。

時価総額が3兆円以上の東証プライム上場企業は、2027年3月31日以後に終了する事業年度から、有価証券報告書においてSSBJ基準に基づく開示を行うことが必須となります。そして、この時価総額は、「過去5年間の期末時価総額の平均時価総額」(対象事業年度の「前事業年度末」(3月末決算企業の場合、初年度は2026年3月末)および「その前4事業年度末」の計5時点における時価総額の平均値)が3兆円以上であるかどうかによって判定されます。2026年3月末の終値だけで判定するわけではないので、問題文は誤りです。

こちらの記事で再確認!

2025年12月4日 【特集】 ~SSBJ基準が義務化、人的資本開示で新たな展開も~ 令和7年・開示府令改正案のポイント【前編】(会員限定)

解答をご覧になるには会員登録(※有料)が必要です。会員登録はこちら

時価総額が3兆円以上の東証プライム上場企業は、2027年3月31日以後に終了する事業年度から、有価証券報告書においてSSBJ基準に基づく開示を行うことが必須となる。この時価総額は、前期末の終値(3月末決算企業を前提にすると、2027年3月期は2026年3月末の終値)のみを用いて算定される。

公益通報者保護法の2025年改正により、公益通報者の範囲に、事業者と業務委託関係にあるフリーランスおよび、当該業務委託関係が終了してから1年以内のフリーランスが追加された。

2025年11月26日に金融庁が公表した開示府令改正案によれば、2026年3月31日以後に終了する事業年度から、有価証券報告書において「従業員の平均給与の対前年比増減率」の開示が新たに義務付けられる予定である。

仮に経済安全保障上のリスクが顕在化し、取締役が株主から経済安全保障経営を怠っていたとして責任追及を受けることになったとしても、取締役が「経済安全保障経営ガイドライン」に沿って経済安全保障経営を実践していれば、善管注意義務を履行していた旨を主張しやすくなる。

上場企業において、子会社がサポート詐欺の被害を受け、結果として億単位の資金が流出したケースはいまだ報告されていない。

ドナルド・トランプ米大統領が2025年12月11日に署名した大統領令「外国資本で政治的な動機を持つ議決権行使助言会社からの米国投資家の保護」では、温室効果ガス排出の大幅な削減を求める株主提案を「急進的な政治的動機による議題」と位置づけ、このような株主提案を支持する行為を問題視している。

議決権行使助言会社のグラスルイスは、業務の執行にたずさわらない者(非業務執行者)について兼任社数を理由に選任議案に反対助言を行う際には、「10社以上の上場会社で取締役または監査役を兼任しているかどうか」を基準にするとしている。

不適切会計の事案において、不適切会計の原因につき関係者の「故意」を特定できない場合は、必ず誤謬として扱うのが会計慣行である。

グラスルイスは、米国向けポリシーにおいて、取締役会による人工知能(AI)の監督に関する基準を既に導入済みである。

病気やメンタル不調などを理由に、従業員が欠勤・遅刻・早退を繰り返す状態は「アブセンティーズム」と呼ばれ、人的資本に関するモニタリング指標の一つとされている。

いよいよ来月(2026年1月)から上場会社に大きな影響を与える改正下請法(新通称は取引適正化法(取適法:とりてきほう))が施行されます。これまで、当フォーラムのニュースでは、同法の実務対応に極めて有益なパブコメ結果を4回にわたって解説しました。

第1弾:2025年10月7日のニュース『改正下請法、従業員基準への批判的な意見相次ぐ~パブコメ結果の解説①~』

第2弾:2025年10月17日のニュース『取適法下での特定運送委託対応~パブコメ結果の解説②~』

第3弾:2025年10月28日のニュース『取適法下での「協議に応じない一方的な代金の決定」の実務対応~パブコメ結果の解説③~』

第4弾:2025年11月6日のニュース『従来の実務を完全否定 取適法下では振込手数料減額禁止に~パブコメ結果の解説④~』

また、下請法の改正については【役員会 Good&Bad発言集】でも、これまで2回取り上げてきました。

第1弾:【役員会 Good&Bad発言集】下請法の改正(1)

第2弾:【役員会 Good&Bad発言集】下請法の改正(2)

今回の【役員会 Good&Bad発言集】では、下請法改正の目玉の一つとして新たに禁止事項に追加された「協議に応じない一方的な代金の決定」を取り上げることにします。

まず、「協議に応じない一方的な代金の決定」の定義を確認しておきましょう。

| 協議に応じない一方的な代金決定(法第5条第2項第4号)とは、中小受託事業者の給付に関する費用の変動その他の事情が生じた場合において、中小受託事業者が製造委託等代金の額に関する協議を求めたにもかかわらず、当該協議に応じず、又は当該協議において中小受託事業者の求めた事項について必要な説明若しくは情報の提供をせず、一方的に製造委託等代金の額を決定することにより、中小受託事業者の利益を不当に害すること |

これは、中小受託事業者がコスト上昇分を適切に価格に転嫁できる取引環境を整備することを目的とした改正です。

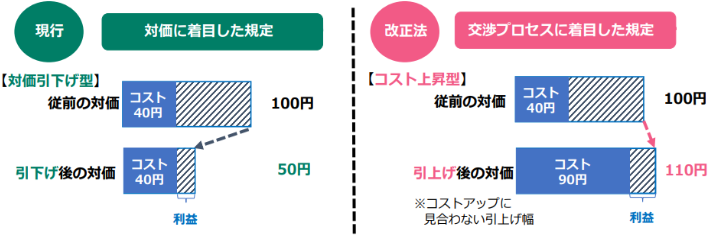

「協議に応じない一方的な代金の決定」は一見すると、従来の下請法でも禁止行為とされ取適法にも引き継がれた禁止行為である「買いたたき」に似ています。「協議に応じない一方的な代金の決定」と「買いたたき」の違いについて、2025年10月28日のニュース『取適法下での「協議に応じない一方的な代金の決定」の実務対応~パブコメ結果の解説③~』でも取り上げた図(公取の改正ポイント説明会資料52ページの図参照。緑の「現行」が買いたたきを指しています)を再掲すると、次の通りです。

|

この図からも分かるように、「買いたたき」とは、類似品の価格や市場価格、通常支払われる対価等と比較して著しく低い下請代金を、合理的な理由なく不当に定める行為を指し、実際に対価の引下げが行われている場合や、原材料費・労務費等のコスト上昇を正当な理由なく取引価格に反映しない場合など、対価水準そのものの不当性が問題となります。

一方、「協議に応じない一方的な代金の決定」は、コスト上昇等により利益が圧迫されている中小受託事業者から価格協議の申出があったにもかかわらず、協議に応じない、十分な説明を行わない、あるいは形式的な対応にとどめるなどして、交渉プロセスを欠いたまま一方的に代金を決定する行為であり、手続・交渉過程の不適正さが問題となります。

取適法の運用基準では具体的に次のような違反事例が想定されています(「9-1」などの数字は運用基準におけるインデックス)。

| 違反行為事例 | 説明 |

| 9-1 拒否等により委託事業者が協議に応じない例 | 中小受託事業者が、量産期間が終了し、補給品として僅かに発注されるだけで発注数量が大幅に減少し、製造に要する費用が上昇していることを理由に、量産時の大量発注を前提とした単価の引上げに係る協議を求めたにもかかわらず、これを拒否し、無視し、又は回答を引き延ばす等して、従前の単価が適用された場合 |

| 9-2 詳細な情報提示要求により委託事業者が協議に応じない例 | 中小受託事業者がコスト上昇分につき経済の実態が反映されていると考えられる公表資料(最低賃金の上昇率、春季労使交渉の妥結額やその上昇率など。以下同じ。)に基づき具体的な引上げ額を提示して代金の額の引上げを求めたにもかかわらず、協議に先立ち、コスト上昇の根拠として具体的に算定することが容易でない詳細な情報の提示を求め、協議の実施を困難にさせ、結果として、僅かに引き上げた額を代金の額と定めた場合 |

| 9-3 中小受託事業者が協議を求めた事項について必要な説明又は情報を提供しない例 | (1)中小受託事業者がコスト上昇分につき経済の実態が反映されていると考えられる公表資料に基づき具体的な引上げ額を提示して代金の額の引上げを求めたのに対し、コスト上昇の状況を踏まえた理由の説明や根拠資料の提供を一切することなく、従前の代金の額を据え置き、又は僅かに引き上げた額を代金の額と定めた場合 (2)中小受託事業者が委託事業者による原価低減要請に関し、その理由に関する説明を求めたのに対し、要請に応じない場合には取引を減らしたり打ち切ったりすることを示唆した上で、他に理由の説明や根拠資料の提供をすることなく、従前の代金の額から引き下げた額を代金の額と定めた場合 |

さて、以上の解説をご覧いただければ、誰の発言がGOOD発言か、もうお分かりですね。正解は以下のとおり。

取締役D:「値上げをしていても交渉プロセス次第で「協議に応じない一方的な代金の決定」に該当することはありえます。」

(コメント:取締役Dの発言から、取適法で新たに禁止行為に加えられた「協議に応じない一方的な代金の決定」について、同取締役が十分に理解していることがうかがえます。)

取締役A:「取適法では、委託事業者が中小受託事業者に対して原価低減要請を行うことは一切禁止となります。」

(コメント:取適法の禁止行為に「原価低減要請」は列挙されていません。また、取適法の運用基準9-3(2)において委託事業者が中小受託事業者に対して原価低減要請を行う際の違反行為が例示されいることから分かるとおり、取適法でも委託事業者が中小受託事業者に対して当然の前提として扱われています。ただ、「協議に応じない一方的な代金の決定」でないように注意する必要があります。)

取締役B:「そうですね。それに加えて、下請け代金を類似品の価格や市価と比べて著しく低い水準にする行為のような「協議に応じない一方的な代金の決定」も禁止されるので、注意が必要です。」

(コメント:類似品の価格や市価と比べて著しく低い下請代金を不当に定める行為は「買いたたき」であり、「協議に応じない一方的な代金の決定」ではありません。取締役Bの発言は「買いたたき」と「協議に応じない一方的な代金の決定」を区別できていないBAD発言です。)

取締役C:「そうは言っても、下請代金を値上げさえしていれば、「協議に応じない一方的な代金の決定」には該当しないはずです。」

(コメント:下請代金を値上げしたとしても、その値上げ幅がコスト上昇幅に見合うものでない場合、交渉プロセス次第で「協議に応じない一方的な代金の決定」に該当することがありえます。)

上場会社S社(製造業)の取締役会で管理担当取締役が「2026年1月から取適法が施行される」と発言したのをきっかけに、次の4人が下記の発言を行いました。誰の発言がGood発言でしょうか?

取締役A:「取適法では、委託事業者が中小受託事業者に対して原価低減要請を行うことは一切禁止となります。」

取締役B:「そうですね。それに加えて、下請け代金を類似品の価格や市価と比べて著しく低い水準にする行為のような「協議に応じない一方的な代金の決定」も禁止されるので、注意が必要です。」

取締役C:「そうは言っても、下請代金を値上げさえしていれば、「協議に応じない一方的な代金の決定」には該当しないはずです。」

取締役D:「値上げをしていても交渉プロセス次第で「協議に応じない一方的な代金の決定」に該当することはありえます。」

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

WTW シニアディレクター

Employee Experience(EX) 統括

平本 宏幸

CHRO の役割は、従来のような「人事部門の責任者」から、経営戦略を人的資本の側面から実現するための「CEOのパートナー」へと変化してきています。まず、経営戦略と連動した人事・人材戦略を策定し、その方向性について取締役会と合意したうえで実行を主導し、進捗状況を取締役会に報告することが求められます。また、グローバル化や人材不足などの構造的な課題についても、具体的な解決策を提示・実行し、その進捗を適切に取締役会に報告する役割を担います。さらに、サクセッションプランや経営層の報酬制度など、人的資本に関する重要なガバナンス課題について、取締役会および指名・報酬委員会に対して客観的な情報を提供することが求められます。

このような大きな役割の下で、具体的に CHRO が取締役会において担うべき役割は以下のとおり整理されます。

人的資本に関する重要な KPI を設定し、その推移を定期的に取締役会に報告します。例えばエンゲージメントスコア、アブセンティーズムなどの従業員の健康に関するデータ、離職率、生産性、人材への投資額、多様性などに関する指標を設定し、それを定期的に確認できるダッシュボード(主要 KPI を一覧できるツール)のような形で示すことで、人的資本の状況を取締役会において可視化します。これにより、キータレントの離職、過重労働やハラスメントの発生、組織疲弊など、現在および将来の重大な人的資本リスクを早期に把握し、先手を打つことが可能になります。

エンゲージメントスコア : 従業員が企業に対してどれだけ愛着や信頼、貢献意欲を持っているかを数値化した指標。単なる満足度ではなく、企業理念への共感や仕事への熱意、組織への帰属意識など、より深い心理的なつながりを示す。主にアンケート調査によって算出される。具体的には、企業理念への共感度、職場環境の満足度、上司との関係性、成長機会の認知など複数の項目に対して、従業員が5段階評価や Yes/No 形式で回答し、その平均値や傾向を基にスコアを算出する。

アブセンティーズム : 病気やメンタル不調などにより従業員が欠勤・遅刻・早退を繰り返す状態。

また、これらの人的資本関連指標と財務指標との相関関係を分析し、人材投資が将来の企業価値創出にどのように寄与するのかを定量的・定性的に整理したうえで、企業としての価値創造ストーリーを構築し、取締役会に提示します。具体的には、従業員エンゲージメント向上が生産性や顧客満足度に与える影響、スキル開発投資が中長期の収益性や競争優位にどのように結びつくのかといった因果関係を明らかにし、人的資本施策が財務成果に連動するメカニズムを明確化することが求められます。こうした分析に基づき、取締役会において人的資本への投資判断を経営戦略と一体で議論できるようにすることが、CHRO に期待される役割と言えます。

従業員エンゲージメント : 「企業が目指す姿や方向性を、従業員が理解・共感し、その達成に向けて自発的に貢献しようという意識を持っていること」を指し、組織の目指すゴールに対する「自発的貢献意欲」とも言い換えることができる。従業員エンゲージメントは「従業員満足度」と混同されがちだが、実は両者は大きく異なっている。所属する組織、職場の状況、上司、自身の仕事などについて、「従業員が自身の物差し」で評価をするのが従業員満足度であるのに対して、「会社が目指す方向性や姿を物差し」として、それらについての自分自身の理解度、共感度、行動意欲を評価するのが従業員エンゲージメントとされる。

トップマネジメントのサクセッションプランは、CHRO が主導し、指名委員会や取締役会において審議・報告すべき重要なテーマです。重要ポジションあるいは経営層全体の後継者候補のパイプラインを整備するとともに、候補者のプロファイル情報やアセスメント結果に基づき、サクセッションへの準備状況やどこにギャップ(候補者に必要なスキル・経験・リーダーシップなどの要件と、現時点の状態との間にある差分)を明確化します。そして、ギャップを埋めるための育成計画を立案・実行し、その運用状況を取締役会に定期的に報告します。その際には、タレントパイプラインの量的厚みや質的充実度を示したうえで、重要なポジションのサクセッションが未整備であることが経営にとっての重要なリスクであるという認識を醸成するよう努める必要があります。

指名委員会に対しては、十分な情報に基づき選任について審議ができるよう、個別具体的な候補者のリスト、評価結果、育成の進捗状況を継続的に報告します。また、事業ポートフォリオの転換や事業ドメインの大幅な見直しが求められる局面においては、外部人材の招聘を含む人材の獲得・人材の再配置の選択肢を提示することも CHRO の重要な責務と言えます。

また、後継者要件の明確化、客観的な評価基準の設定、複数評価者によるアセスメント、候補者選定プロセスの文書化、指名委員会での審議記録の整備などを通じて、対外的にも説明可能な、恣意性のない客観的で透明性の高い選任プロセスを確立することが求められます。

CHRO は、「企業文化」という可視化しにくいものを把握し、取締役会に共有できる唯一の経営メンバーです。企業文化とは“雰囲気”や“印象論”ではなく、経営として意図的に形成・変革し得る変数であり、定量化して議論すべきアジェンダであることを取締役会に理解させる必要があります。望ましい組織文化が十分に定着しているか、あるいは経営戦略の阻害要因となる不健全な文化が存在しないかを、従業員サーベイで測定される心理的安全性(例:「自由に意見を言える」「ミスを共有しても不利益を受けない」への同意率)、価値観・行動規範の浸透度(例:「会社の価値観を理解している」「日常業務で体現している」のスコア)、部門間協働の度合い(例:「他部門と協力しやすい」「情報共有が円滑である」への同意率)、上司のマネジメント行動スコア(公平性、フィードバックの頻度、傾聴姿勢など)、さらにはハラスメントやコンプライアンスに関する相談件数、ストレスチェックの結果といった企業文化に関わる定量指標とともに可視化することで、取締役会が組織の状態を継続的にモニタリングできるようになります。

また、企業文化は経営陣の行動に大きな影響を受けるため、経営陣に対する360度評価を定期的に実施します。具体的には、意思決定が独断的である、部下へのフィードバックが極端に少ない、過度に細部に介入する、部門間の協働を阻害する、心理的安全性を損なう言動が見られるといったリーダーシップ行動の偏りや不適切なマネジメント、さらには不祥事やコンプライアンス違反につながり得る行動特性など、マネジメント上のリスクが存在しないかを客観的に把握し、その結果を指名委員会に報告します。

人的資本に関する情報は、投資家やステークホルダーからの関心が一段と高まるにつれ、企業価値を左右する重要な非財務情報となっています。こうした中、CHRO は CEO や CFO と連携しながら、企業としてどのようなメッセージを発信すべきかを明確にし、人的資本に関する開示内容の方向性を示すとともに、人的資本経営の実現に向けた取り組みを対外的に説明していく役割を担います。具体的には、人的資本にどのような戦略的投資を行い、その結果としてどのような変化や成果が生まれ、それが企業価値の向上にどのように結びついたのかを、CEO による説明を支援しつつ、必要に応じて自ら投資家に対して発信していくことが求められます。その際、開示する情報が正確であること、そして経営戦略や企業の価値創造ストーリーと整合していることを担保することも、CHRO に求められる役割となります。

日本の上場企業において、CHRO は人的資本という経営の根幹をなす資源の価値を最大化し、持続的な企業価値向上を牽引する不可欠な存在です。取締役会が組織・人事の課題を中長期的な成長に直結する戦略的アジェンダと位置づけ、十分な状況把握と建設的な審議が行えるよう、適切な情報提供と提案を行うことが求められます。こうした役割を通じて、コーポレートガバナンスの実効性を高め、企業価値の向上に確かな貢献を果たすことこそが、これからの CHRO に期待される使命と言えるでしょう。

2025年12月22日のニュース「今後の日本向けポリシー改定に影響する「グローバル・ベンチマーク・ポリシー調査」の3項目【その②】」では、ISS「グローバル・ベンチマーク・ポリシー調査」のうち「長期インセンティブ報酬の構造」についての調査結果を解説した。続いて本稿では、「AIガバナンスとリスク管理」を取り上げる。

AIガバナンスとリスク管理(AI Governance and Risk Management)

グラスルイスは・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。