1.令和3年度・ディスクロージャーワーキング・グループの論点の柱は?

金融庁 金融審議会の分科会であるディスクロージャーワーキング・グループは、これまでも金融担当大臣の諮問を受け様々な開示制度について議論してきましたが(前回の議論は「金融審議会ディスクロージャーワーキング・グループ報告-資本市場における好循環の実現に向けて-(2018年6月28日)」参照)、令和3年度のディスクロージャーワーキング・グループ(以下、DWG)では、金融担当大臣より「企業を取り巻く経済社会情勢の変化」を踏まえた企業情報の開示あり方について幅広く検討を行うことを諮問され、2021年9月~2022年5月にかけ以下の4点について検討が行われました。ここでいう「企業を取り巻く経済社会情勢の変化」とは、企業経営や投資家の投資判断におけるサステナビリティの重要性の急速な高まり、コーポレートガバナンスに関する議論の進展を意味しています。

<令和3年度のDWGにおける議論のテーマ>

(1) サステナビリティに関する企業の取組みの開示

(2) コーポレートガバナンスに関する開示

(3) 四半期開示をはじめとする情報開示の頻度・タイミング

(4) その他の開示に係る個別課題 |

2.開示が増える点、減少する点

令和3年度のDWGでの議論の結果、有価証券報告書等の金融商品取引法上の法定開示書類において「開示が増える点」「減る点」をまとめると下表のとおりです。

| 区分 |

主な内容 |

企業への影響 |

| 開示が増える点 |

(1)気候変動情報、人的資本、多様性といったサステナビリティ情報の開示義務化 |

大 |

(2)コーポレートガバナンスに関する以下の開示の追加又は強化

①取締役会、指名委員会・報酬委員会の活動状況の開示

✓開催頻度、主な検討事項、個々の構成員の出席状況を説明

参考: 2022年3月18日のニュース「取締役会・委員会等の活動状況、有価証券報告書での開示義務化へ」

②監査役会等や内部監査部門に関する開示

✓監査役又は監査委員会・監査等委員会の委員長の視点による監査の状況の認識と監査役会等の活動状況等を説明

✓KAMについての監査役等の検討内容

✓デュアルレポーティングラインの有無を含む内部監査の実効性を説明

③政策保有株式等に関する開示

✓政策保有株式の発行会社と業務提携等を行っている場合の説明

✓政策保有株式の議決権の行使基準

✓政策保有株式と純投資の区分の考え方、両者の区分変更

※参考:2022年2月2日のニュース「政策保有株式開示を巡る期待ギャップが解消しない理由」

デュアルレポーティングライン : 内部監査のレポート先が、執行のトップだけでなく、監査委員会、監査等委員会、あるいは取締役会にも向けられていること。

純投資 : 「純投資目的」とは、専ら株式の価値の変動又は株式に係る配当によって利益を受けることを目的とする場合をいう。純投資目的以外の株式が「政策保有目的株式」に分類される。

|

中 |

(3)経営上の重要な契約の開示強化

①企業・株主間の契約の開示

✓企業・株主間のガバナンスに関する合意

✓企業・株主間の株主保有株式の処分・買増し等に関する合意

②コベナンツに関する契約の開示

※参考:2022年3月2日のニュース「議決権行使や株式の譲渡・保有に関する合意の開示を促す法令改正が行われる可能性」

コベナンツ : 借入期間内における作為(実行することを要求される行為)・不作為(やってはならない行為)について借手が誓約する、借入契約(金銭消費貸借契約)における特約条項。借入れの際に締結するコベナンツの多くは「一定の自己資本比率の維持」「一定の純資産額の維持」等の財務的な遵守事項であることが多いので、財務制限条項とも呼ばれる。

|

小 |

| 開示が減る点 |

(4)四半期報告書の廃止

・少なくとも第1・第3四半期報告書は廃止し、四半期情報の四半期決算短信に一本化

※参考:2022年5月18日のニュース「第2四半期開示の行方」 |

大 |

| 開示の推奨 |

(5)有価証券報告書の英文化

義務化は回避され、【事業等のリスク】、【経営者による財政状況、経営成績及びキャッシュ・フローの状況の分析】、【コーポレート・ガバナンスの概要】、【株式の保有状況】「サステナビリティ情報」など利用ニーズの特に高い項目について、英文開示を行うことが“推奨”される。

また、外部の翻訳ツールを利用しやすいようEDINETの改修が進められる。

EDINET : Electronic Disclosure for Investors’ NETworkの略。金融商品取引法に基づく有価証券報告書や臨時報告書等の開示書類を電子的に提出・縦覧するシステム。

|

- |

以下では、上記のうち企業への影響が大きいと考えられる(1)気候変動情報をはじめとするサステナビリティ情報の開示義務化、および(4)四半期報告書の廃止について深堀して解説します。

3.気候変動情報をはじめとするサステナビリティ情報の開示強化

(1)サステビリティ情報の記載欄の新設

周知のとおり、2050年までに温室効果ガス(GHG=GreenHouse Gas)の排出を実質ゼロにする「カーボンニュートラルの実現」という菅政権時代の2020年10月に打ち出された政策は、国際的な脱炭素の流れの中で岸田政権においても継続され、今やサステナビリティに関する取組みが企業経営の中心的な課題になるとともに、その取組みに対する国内外投資家の関心も高まっています。コーポレートガバナンス・コードは、補充原則3-1③では主に気候変動(プライム市場上場企業のみ)や人的資本、補充原則2-4①では主に多様性と、上場企業にサステナビリティに関する取組みの開示を求めており、既に一部の企業は有価証券報告書で開示を行っていますが(2022年1月13日のニュース「現行の開示制度の下で求められる気候変動開示」、2022年6月3日のニュース「12月決算会社の有報におけるサステナビリティ関連情報の開示」参照)、サステナビリティ情報が有価証券報告書の各所に分散していると読みにくいうえ、仮にサステナビリティ情報を監査することになった場合には、監査の対象範囲が不明確になるといった問題も生じかねません。そこで今回、サステビリティ情報の記載欄が有価証券報告書に新設されることとなったわけです。

もっとも、有価証券報告書にサステビリティ情報の記載欄が新設された後も、同記載欄以外でサステナビリティ情報を開示できないということではありません。例えば、投資家にとって投資判断の核となるサステナビリティ情報を「サステナビリティ情報」欄に記載し、【経営方針、経営環境及び対処すべき課題等】【事業等のリスク】などと相互参照するとともに、必要に応じて詳細情報を記載した任意開示書類も参照することが考えられます。サステナビリティ情報の記載欄はあくまで一覧性や企業間比較をしやすくするために設けられると考えればよいでしょう。

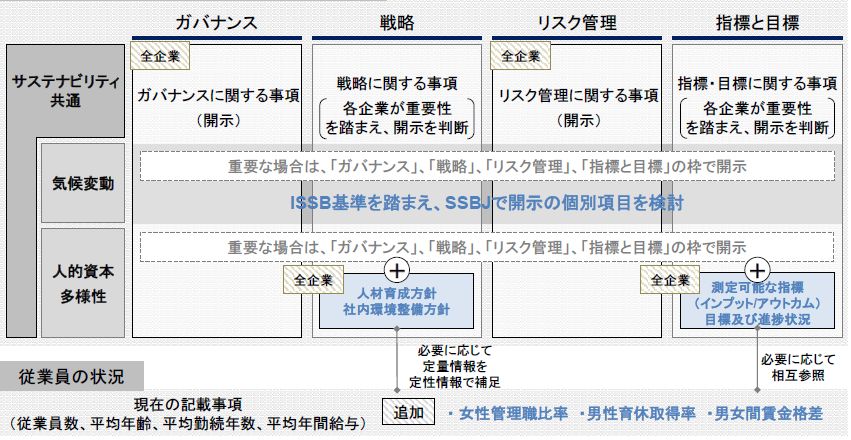

有価証券報告書のサステビリティ情報の記載欄で開示が求められる内容は、ISSBが現在パブリックコメントに付している公開草案「全般的なサステナビリティ開示要求事項」のフレームワーク(【特集】ISSB公開草案「サステナビリティ関連財務情報の開示に関する全般的要求事項」の開示フレームワーク 参照)のコア・コンテンツである「ガバナンス」「戦略」「リスク管理」「指標と目標」に関するものとされています。気候変動情報のみならず、「人的資本、多様性」といった他のサステナビリティ情報についても、この4つのコア・コンテンツをベースに開示されることになります。

ISSB : 正式名称はInternational Sustainability Standards Board(国際サステナビリティ基準審議会)。資本市場向けのサステナビリティ開示の包括的なグローバル・ベースラインを開発するため、IFRS財団が昨年(2021年)11月に設立した。

<ISSBが提案している「全般的なサステナビリティ開示要求事項」における4つのコア・コンテンツの概要>

| ガバナンス |

戦略 |

リスク管理 |

指標と目標 |

| サステナビリティのリスクと機会を企業内で監督する機関と経営者の役割の説明 |

サステナビリティのリスクと機会に対応するための戦略を理解するための情報 |

サステナビリティのリスクがどのように識別、評価、管理、軽減されたのかに関する情報 |

企業がどのように重大なサステナビリティリスクと機会を測定、管理しているかを理解するための情報 |

これら4つのコア・コンテンツに基づき「気候変動」「人的資本、多様性」それぞれについて有価証券報告書での開示が求められることが予想される内容は以下のとおりです。

【気候変動情報の開示内容】

気候変動情報については、4つのコア・コンテンツのうち「ガバナンス」「リスク」はすべての企業が開示し、「戦略」「指標と目標」は各企業が重要性を判断して開示することになります。「指標と目標」のScope1、Scope2、Scope3の温室効果ガス排出量は国際的には開示が義務化される方向となっていますが、投資家の投資判断や企業価値との関係で重要性を適切に評価しつつ、開示するかどうかを検討することになります。

Scope1 : 事業者自らによる温室効果ガスの直接排出のこと

Scope2 : 他社から供給された電気、熱、蒸気の使用に伴う温室効果ガスの間接排出のこと。

Scope3 : 事業者自ら排出している温室効果ガス(二酸化炭素等)であるScope1、Scope2以外の間接排出、具体的には「事業者の活動に関連する他社」による温室効果ガスの排出のこと。

| 1.ガバナンス |

2.戦略 |

3.リスク管理 |

4.指標と目標 |

気候関連のリスク及び機会に係る組織のガバナンスを開示する。

①気候関連のリスク及び機会に対しての取締役会による監視体制

②気候関連のリスク及び機会を評価・管理する上での経営者の役割 |

気候関連のリスク及び機会がもたらす組織のビジネス・戦略・財務計画への「実際の」及び「潜在的な」影響を、そのような情報が重大な場合は、開示する。

①組織が識別した、短期・中期・長期の気候関連のリスク及び機会

②気候関連のリスク及び機会が組織のビジネス・戦略・財務計画に及ぼす影響

③2℃以下シナリオを含む、さまざまな気候関連シナリオに基づく検討を踏まえて、組織の戦略のレジリエンスについて

2℃以下シナリオ : 気温の上昇を「2℃以内」にとどめることを目標とするパリ協定で合意された脱炭素社会を目指すシナリオ。

レジリエンス : 気候変動の悪影響に対する脆弱性を減らしつつ、事業の“復元力”や“しなやかな強靭さ”を持つことを意味する。

|

気候関連リスク及び機会について、組織がどのように識別・評価・管理しているかを開示する。

①組織が気候関連リスク及び機会を識別・評価するプロセス

②組織が気候関連リスク及び機会を管理するプロセス

③組織が気候関連リスク及び機会を識別・評価・管理するプロセスが、組織の総合的リスク管理にどのように統合されているか |

気候関連のリスク及び機会を評価・管理する際に使用する指標と目標を、そのような情報が重要な場合は、開示する。

①組織が、自らの戦略とリスク管理プロセスに即して、気候関連のリスク及び機会を評価する際に用いる指標

②Scope1、Scope2、及び該当する場合にはScope3の温室効果ガス排出量と、その関連リスク

③組織が気候関連リスク及び機会を管理するために用いる目標、及び目標に対する実績 |

【人的資本、多様性に関する開示内容】

人的資本、多様性についても「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つのコア・コンテンツをベースにした開示が求められます。具体的には、「ガバナンス」「リスク管理」に関する開示に加え、以下の開示が求められることになります。

①「サステナビリティ情報」の記載欄における開示

| 戦略 |

中長期的な企業価値向上における人材戦略の重要性を踏まえた「人材育成方針」(多様性の確保を含む)や「社内環境整備方針」の開示 |

| 指標と目標 |

上記人材育成方針と整合的な指標(インプット、アウトカム等)の設定、その目標及び進捗状況の開示 |

アウトカム : 「組織の事業活動とアウトプットの結果としてもたらされる資本の内部的及び外部的な正と負の影響」を意味する。内部の資本とは、例えば、利益剰余金や設備等を意味し、外部の資本は、大気への影響といった自然資本等を指す。

②【従業員の状況】における開示

| 長期的な企業価値判断に必要な項目として、女性管理職比率、男性育休取得率、男女間賃金格差を開示し、必要に応じて「サステナビリティ情報」の記載欄と相互参照させる。 |

このうち②の女性管理職比率、男性育休取得率の開示は、企業の負担を考慮し、女性活躍推進法、育児・介護休業法など他の法律の枠組みで上記項目の公表を行っていない企業は有価証券報告書で開示することが「望ましい」とされ、すべての企業に対して一律に開示が義務化されるわけではありません。一方、女性活躍推進法、育児・介護休業法に基づき公表を行っている企業は、有価証券報告書においても開示が求められることになります。

(出典:DWG第7回令和4年3月24日事務局説明資料資料1)

|

(2)サステナビリティ情報開示を行う上での課題

①開示内容の重複

ISSBの公開草案「サステナビリティ関連財務情報の開示に関する全般的要求事項」の4つのコア・コンテンツのうち、例えばガバナンスを例にとると、現状、多くの企業は、気候変動、人的資本、多様性それぞれについてガバナンスを構築するというよりは、「サステナビリティ全般」についてガバナンスを構築しているのが実態でしょう。そこで、ガバナンスの開示においては、気候変動、人的資本、多様性それぞれについて記載するのではなく、サステナビリティ全般のガバナンスについて記載し、気候変動、人的資本、多様性それぞれに特徴的なものがあれば別途追加して記載するという形も考えられます。これは、リスク管理などの他のコア・コンテンツについても同様のことが言えます。

②経営者によるサステナビリティを巡るリスクと機会の特定

気候変動情報をはじめとするサステナビリティ情報開示にあたっては、サステナビリティを巡る重大なリスクと機会を特定する必要があります(DWGの議論によれば、有価証券報告書での開示の観点から求められるサステナビリティを巡るリスクと機会の特定の対象となるのは、「気候変動」「人的資本、多様性」に関するものとされています)。そのためには、経営陣が積極的にリーダーシップを発揮し、サステナビリティに関するリスクと機会を洗い出し、それを経営戦略に反映させるとともに実行、モニタリング、見直しを行うといったサステナビリティへの取組みに対するPDCAサイクルを回す必要があります。

PDCAサイクル : Plan(計画)、Do(実行)、Check(評価)、Action(改善)の循環

コーポレートガバナンス・コード補充原則2-3①でも、「取締役会は、気候変動などの地球環境問題への配慮、人権の尊重、従業員の健康・労働環境への配慮や公正・適切な処遇、取引先との公正・適正な取引、自然災害等への危機管理など、サステナビリティを巡る課題への対応は、リスクの減少のみならず収益機会にもつながる重要な経営課題であると認識し、中長期的な企業価値の向上の観点から、これらの課題に積極的・能動的に取り組むよう検討を深めるべきである。」としており、サステナビリティを巡るリスクと機会の特定に対する経営者の積極的な関与を求めています。

③重要性(マテリアリティ)を踏まえた開示

有価証券報告書における記述情報の「重要性(マテリアリティ)」は、一般的には「投資家の投資判断にとって重要か否かで判断すべき」とされています。そして、「投資家の投資判断にとって重要か否か」は、投資家にとっての「企業価値の評価」上、重要であるか否かで判断されることになります。したがって、各企業は、個々の課題や事象等が自社の企業価値や業績等に与える重要性(マテリアリティ)に応じて、特定されたリスク及び機会に関する「ガバナンス」「リスク」のみを開示するのか、「戦略」「指標と目標」も開示するかを決定します。

開示項目を決定後、それらを「既に任意開示書類(統合報告書等)で開示している項目」「取り組んでいるものの、まだ開示していない項目」「取り組んでいない項目」に分類し、有価証券報告書におけるサステナビリティ情報の開示プロジェクトを進めていくことになります。

④サステナビリティ開示の担当部署

これまで有価証券報告書の開示実務は経理部門が担当した来たという企業が多いものと思われますが、サステナビリティ情報は通常、経理部門にとっては専門外の分野となります。そこで、サステナビリティ情報の開示をどこの部署が担当するのかが問題となります。例えば、①新たな部署を設ける、②CSR部門が担当する、③CSR部門+経理部門が担当する、④CSR部門+経理部門+事業部門が担当する、といった選択肢が考えられます。

新たな部署を設けるとなると当初はコストがかかりますが、新体制定着後は部署間の調整を行いやすく、また、経営陣への報告をまとめて行うことが可能になるといったメリットもあります。

一方、既存の複数の部署が担当する場合、多角的な検討ができるというメリットはありますが、部門間の調整に時間がかかり意思決定のスピードが遅くなるというデメリットもあります。また、CSR部門といった専門部署が担当した場合、意思決定のスピードは高まるものの、専門部署は事業の実態を正確に把握していないことも少なからずあるため、情報開示が不十分なものとなる恐れがあります。

また、有価証券報告書に「サステナビリティ情報」欄が新設されることに伴い、組織がセクショナリズムに陥る可能性もあります。例えば、「サステナビリティ情報」欄がサステナビリティ専従部門あるいはCSR部門の独壇場となり、そこで企業価値や投資判断とは異なる“独自の世界”が形成されてしまうリスクがある点には要注意です。

結論として、サステナビリティ情報が財務情報と一体的に開示され、また両情報のつながりを示すことも求められるため、少なくともCSR部門と財務諸表の作成を担当している経理部門を巻き込むことが望まれるでしょう。さらに、サステナビリティ課題は特定の部署ではなく会社全体の問題であることから、必要に応じて勉強会を開催し、その重要性を全社に浸透させていくことも重要になります。

⑤開示時期の問題

現状、サステナビリティ情報が盛り込まれた統合報告等の任意開示書類の多くは、定時株主総会後2~4か月後に開示されています。有価証券報告書は、決算日後3か月以内に提出されるルールですが、総会前提出をしている企業を除き、多くの企業が総会日または総会日直後に提出しています。すなわち、有価証券報告書でのサステナビリティ情報の開示が義務化された場合、その開示時期も現状より2~4か月早くなるということです。サステナビリティ情報は財務情報を補完する情報であり、将来に関する情報を除き、財務情報と同一の会計期間について報告することが必要になります。今後企業には、サステナビリティ情報の開示を早期化するための業務フローの整備が求められることになるでしょう。

⑥法定開示と任意開示の峻別

有価証券報告書は、投資家に対する情報としては、信頼性の観点から最上位に位置付けられます。したがって、サステナビリティ情報についても、投資情報として必要な情報は有価証券報告書で開示し、それを補足する情報は統合報告書等の任意開示書類で開示するということで、有価証券報告書と任意開示書類の“棲み分け”を図ることになると考えられます。

財務情報を補完するサステナビリティ情報が統合報告書等の任意開示書類で開示されている場合、統合報告書等を参照することが考えられますが、仮に任意開示の内容が誤っていた場合、有価証券報告書の虚偽記載とされてしまうのではないかという問題もあります。しかし、任意開示書類に明らかに重要な虚偽記載があることを知りながら参照するなど、当該任意開示書類を参照する旨を記載したこと自体が有価証券報告書の重要な虚偽記載になり得る場合を除けば、参照先の任意開示書類に虚偽記載があったとしても、同法の罰則や課徴金が課されることにはならない旨が、DWGの報告書にも明記されました(2022年6月21日のニュース『「投資家を誤解させる記載」は金商法上の罰則等の対象になるか』参照)。

法定開示だからといって罰則等を恐れ有価証券報告書で開示する情報を限定してしまうと、投資情報としての有用性が低下してしまうため、「投資家の投資判断にとって重要か否か」によって開示内容を決定することが必要です。あまりにも任意開示書類への参照が多いと非常に読みにくく、理解も困難となるため、参照する際には投資家にとっての分かりやすさ、利便性といった視点も持ちたいところです。

⑦将来情報と虚偽記載に対する対応

サステナビリティ情報は、企業の中長期的な持続可能性に関係するだけに多くの将来情報を含むことになりますが、これらの将来情報が事後に事情が変化したこと等をもって虚偽記載に問われることを懸念し、企業の開示姿勢が委縮することも考えられます。

この点、有価証券報告書における将来情報の記載と虚偽記載の関係については、「一般に合理的と考えられる範囲で具体的な説明がされていた場合、提出後に事情が変化したことをもって虚偽記載の責任が問われるものではないと考えられる」ことが「企業内容等の開示に関する内閣府令」の改正案に対するパブリックコメントの概要及びコメントに対する金融庁の考え方(2019年1月)で明らかにされており、今般のDWG報告でも改めて明記されています(9ページ「(3)サステナビリティ開示に関する留意事項 ① 将来情報の記述と虚偽記載の責任」参照)。

ただし、企業のサステナビリティに関する取り組みがない、または取り組む計画がないまま既に取り組みを行っているor行うかのようなことを開示する行為はいわゆるグリーンウオッシングとされ、虚偽記載に該当する可能性があるため注意してください。

グリーンウオッシング : 環境に配慮していることやエコを想起される「グリーン」と、上辺だけを飾ることを意味する「ホワイトウォッシュ」を掛け合わせた造語であり、一見すると自社の商品やサービスなどが(実際にはそうではないにもかかわらず)環境に配慮しているかのように見せかけ、環境意識の高い消費者や投資家への訴求効果を高めようとする行為を指す。

4.第1・第3四半期の四半期報告書廃止の影響

金融商品取引法上の四半期報告書と証券取引所の規則に基づく四半期決算短信は情報の重複が多いことから、少なくとも「第1・第3四半期」の四半期報告書は廃止し、四半期決算短信に「一本化」することになりました。四半期決算短信の開示の内容、第2四半期の取扱い、虚偽記載に対する罰則等、監査法人によるレビューの有無については、2022年夏以降に行われるDWGで詳細を決定することになっています。

ただし、四半期決算短信に一本化されたとしても、現行の四半期決算短信では開示が要請されていないものの四半期報告書では開示が要請されている「事業等のリスク」「経営上の重要な契約等」「MD&A」といった投資情報として有益なものは開示が維持される可能性があり、開示内容自体は大きく変わらない可能性があります。

MD&A : 「Management’s Discussion and Analysis of Financial Condition and Results of Operations」の略で、「経営陣による財政状態および経営成績の検討と分析」と訳される。有価証券報告書では【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】欄に記載する。

第1・第3四半期について、四半期報告書が廃止され、四半期開示が四半期決算短信に一本化された場合、下表のような影響が出ることが予想されます(下表では四半期レビューもなくなることを前提にしています)。

| 影響 |

摘要 |

| (1)監査報酬の減少 |

監査法人の四半期レビューの手続きがなくなることにより、監査報酬の減少が予想される。 |

| (2)四半期決算内部統制の整備 |

これまで四半期報告書には監査法人のレビューという「第三者の目」が入っていたが、四半期レビューがなくなることにより、四半期決算の信頼性は会社の内部統制が拠り所となる。 |

| (3)期末への業務の集中 |

第1、第3四半期報告書がなくなると、当該四半期報告書作成業務、四半期レビュー対応もなくなり、期中の業務にゆとりが出る可能性がある。ただし、サステナビリティ開示の追加により、期末に業務が集中する可能性がある。 |

(1)の監査報酬の減少については、どの程度の金額となるかは会社により異なりますが、その減少額を、負担が増すサステナビリティ開示のための人員増又は外部コンサルタントの活用に充てることも考えられるでしょう。

(2)の四半期決算の内部統制の整備については、もともと監査法人は会社の内部統制の一部を構成しているわけではありませんが、実態としては監査法人の指導に基づき四半期決算作業を行っている会社も少なくないものと思われます。四半期レビューがなくなれば、その指導もなくなります。監査人という第三者の視点が入っている場合とそうでない場合で最も変わってくるのは、実は作成者側の緊張感です。金融庁では、四半期報告書が廃止された後も、四半期決算短信を臨時報告書として開示することにより四半期開示に対するエンフォースメントを担保することが検討されています。仮にそれが実現すれば、四半期報告書廃止後も虚偽記載があれば罰則の対象となることから、企業においては、これまで以上に四半期決算・開示に対する内部統制の強化が求められることになるでしょう。

エンフォースメント : 罰則を科すことなどによる行政上の強制執行のこと。

(3)の四半期報告書の廃止とサステナビリティ情報の開示義務化により、従来より期末に業務が集中する問題については、四半期決算開示の人員を減らし、逆に期末は増員するという対応が考えられます。

5.適用時期

今般のDWGの議論を踏まえた新たな開示規制の適用時期について、今のところ金融庁サイドから公式なアナウンスは何もありません。

四半期報告書の廃止に伴う四半期決算短信への一本化については、2023年の通常国会で金融商品取引法を改正し2024年3月期に係る四半期から適用するというスケジュールが最も早いパターンとなるでしょう。サステナビリティ情報の開示強化については開示府令の改正での対応が可能であり、今年中に開示府令が改正され、2023年3月期から適用される可能性が高くなっています。

ただし、適用時期は開示項目ごとに会社の準備期間を考慮して決定される可能性もあります。特に企業への影響が大きい気候変動情報については、SSBJにおけるサステナビリティ情報開示の議論を経ることになるため、2023年3月期からの適用は難しいとの見方が強くなっています。

SSBJ : 正式名称は「Sustainability Standards Board of Japan(サスティナビリティ基準委員会」で、IFRS財団におけるISSBに相当する日本の組織。母体となるのは、財務会計基準機構(FASF)である。