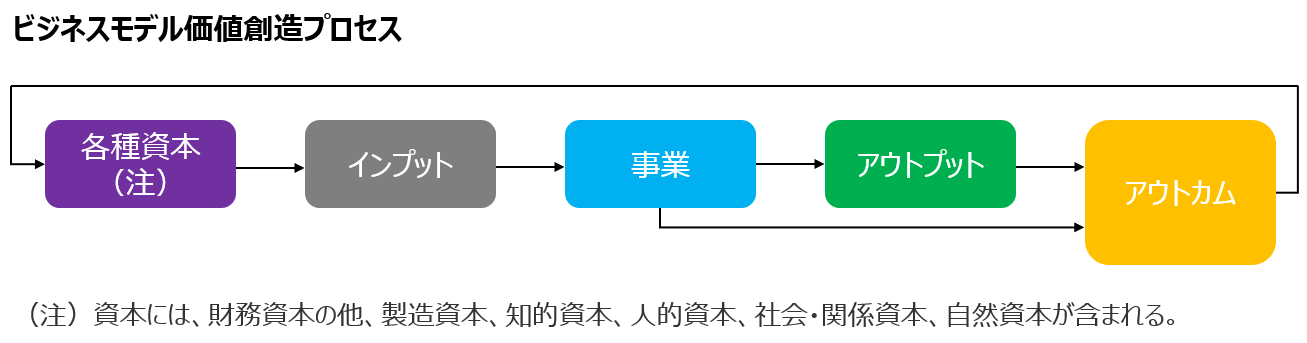

サステナビリティに関する取り組みを実施し、その内容を情報開示するためには、自社のビジネスが、環境および社会とどのように関係するのかを整理する必要がある。「アウトカム」とは・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は

ログイン画面に遷移します。

サステナビリティに関する取り組みを実施し、その内容を情報開示するためには、自社のビジネスが、環境および社会とどのように関係するのかを整理する必要がある。「アウトカム」とは・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

サステナビリティに関する取り組みを実施し、その内容を情報開示するためには、自社のビジネスが、環境および社会とどのように関係するのかを整理する必要がある。「アウトカム」とはIIRCが統合報告書の作成についての考え方をまとめた国際統合報告フレームワークにおいて使用している用語であり、自社のビジネスモデルを説明する際に用いられる。

IIRC : International Integrated Reporting Council(国際統合報告評議会)の略称で、財務資本の提供者が利用可能な情報の改善、効率的に伝達するアプローチ確立等を目指し、英国で設立された、規制者、投資家、企業、基準設定主体、会計専門家、NGOにより構成される国際的な連合組織である。IIRCは2013年、統合報告書の作成についての考え方をまとめた「国際統合報告フレームワーク(The International <IR> Framework)」を公表。それ以降、日本をはじめ、世界で統合報告化が進んだ。現在は米国SASB (サステナビリティ会計基準審議会)と合併し、VRF(=Value Reporting Foundation ※SASBとIIRCが合併して設立された団体)となった。

企業は、投入した資本を元に様々な事業活動を行う。事業活動には、製品、サービスの提供のほか、事業の差別化、イノベーション等も含まれる。事業活動を通じて製品、サービス、廃棄物などの「アウトプット」が産出され、それが資本の増減や、価値の創造・維持・破損といった「アウトカム」に繋がる。

「アウトカム」は、「組織の事業活動とアウトプットの結果としてもたらされる資本の内部的及び外部的な正と負の影響」を意味する。内部の資本とは、例えば、利益剰余金や設備等を意味し、外部の資本は、大気への影響といった自然資本等を指す。

自動車メーカを例にすると、完成車や製造過程で発生するGHGが「アウトプット」、販売することによる利益、GHGによる気温上昇が「アウトカム」に該当する。

GHG : 温室効果ガス(Greenhouse Gas)

| 正の「アウトカム」 | ・利益の増加、株主配当、税金の拠出(財務資本) ・顧客満足度の向上、ブランド、レピュテーションの向上(社会関係資本) |

| 負の「アウトカム」 | ・大気汚染、化石燃料の枯渇(自然資本) ・健康、環境への影響(社会関係資本) |

企業が、正と負の資本への影響、また、それらのトレードオフの関係を開示することは、投資家が投資意思決定を行う上で有益な情報源となる。

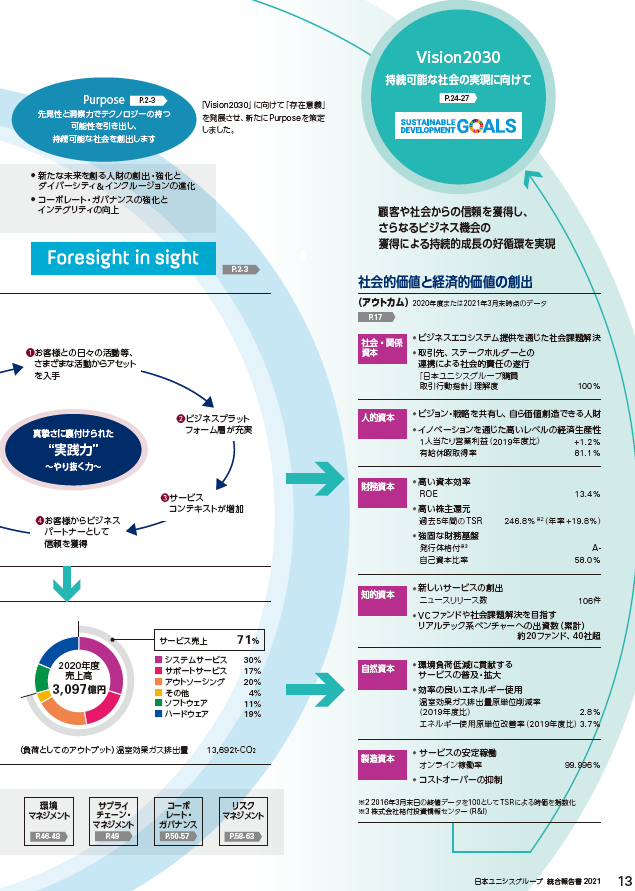

以下はBIPROGY㈱(旧 日本ユニシス㈱)の統合報告書(2020年)の抜粋である。「アウトプット」と「アウトカム」が区別され「アウトカム」のKPIが定量的に示されている事例と言える。

2022年3月30日のニュース「人的資本開示にもTCFD」でお伝えしたとおり、金融庁の金融審議会・ディスクロージャーワーキング・グループでの議論を経て、有価証券報告書において「人的資本・多様性」の開示が義務化される方向となっているが、その一環として「中長期的な企業価値向上における人材戦略の重要性を踏まえた「人材育成方針」(多様性の確保を含む)や「社内環境整備方針」の開示」「それぞれの会社の事情に応じ、当該「方針」と整合的で測定可能な指標(インプット/アウトカム)の設定、その目標及び進捗状況の開示」が求められる(金融審議会 ディスクロージャーワーキング・グループ 報告(案)14ページ参照)。これに伴い、上場会社各社は人的資本についての「アウトカム」を定義する必要が出てくるので留意したい。

「サステナビリティ(持続可能性)」は企業経営の重要な要素となっているが、サステナビリティを語る際にはESG、SDGsいずれかの用語が使われることが多い。ただ、両者は非常に似通った概念であり、上場会社の役員でさえも両者を混同して用いているケースが少なくない。

ESG : 「Environmental(環境)」「Social(社会)」「Governance(企業統治)」の頭文字を組み合わせたもので、近年、特にグローバル機関投資家の間で、企業の投資価値を測る評価項目としての地位を確立している。

SDGs : 「Sustainable Development Goals(持続可能な開発目標)」の略で、「エスディージーズ」と読む。「人間、地球及び繁栄」のための行動計画として国連が掲げる世界共通の目標であり、17の目標と169のターゲットからなる。2015年9月に開催された「国連持続可能な開発サミット」において150を超える加盟国首脳の参加のもとで採択され、2016年から2030年までの15年間での達成を目指している。

本来、両者は異なる趣旨の言葉であり、それらの言葉がもたらすニュアンスも異なる。さらに、両者を混同することが、単純な表記の誤りにとどまらず、サステナビリティを語る際のコミュニケーションの齟齬を生んでしまっているという問題が、実際に身近で起こっている。そこで、改めてESGとSDGsの違いを整理してみよう。

もっとも、ESGとSDGsには共通要素もある。いずれもサステナビリティ(持続可能性)を含意する用語であるということだ。特にリーマンショック以降、環境や社会の持続可能性への意識の高まりとともにこれら2つの言葉が生まれ、一般に広まってきた。

一方、両者の最も決定的な違いは、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

「サステナビリティ(持続可能性)」は企業経営の重要な要素となっているが、サステナビリティを語る際にはESG、SDGsいずれかの用語が使われることが多い。ただ、両者は非常に似通った概念であり、上場会社の役員でさえも両者を混同して用いているケースが少なくない。

ESG : 「Environmental(環境)」「Social(社会)」「Governance(企業統治)」の頭文字を組み合わせたもので、近年、特にグローバル機関投資家の間で、企業の投資価値を測る評価項目としての地位を確立している。

SDGs : 「Sustainable Development Goals(持続可能な開発目標)」の略で、「エスディージーズ」と読む。「人間、地球及び繁栄」のための行動計画として国連が掲げる世界共通の目標であり、17の目標と169のターゲットからなる。2015年9月に開催された「国連持続可能な開発サミット」において150を超える加盟国首脳の参加のもとで採択され、2016年から2030年までの15年間での達成を目指している。

本来、両者は異なる趣旨の言葉であり、それらの言葉がもたらすニュアンスも異なる。さらに、両者を混同することが、単純な表記の誤りにとどまらず、サステナビリティを語る際のコミュニケーションの齟齬を生んでしまっているという問題が、実際に身近で起こっている。そこで、改めてESGとSDGsの違いを整理してみよう。

もっとも、ESGとSDGsには共通要素もある。いずれもサステナビリティ(持続可能性)を含意する用語であるということだ。特にリーマンショック以降、環境や社会の持続可能性への意識の高まりとともにこれら2つの言葉が生まれ、一般に広まってきた。

一方、両者の最も決定的な違いは、“出自”が異なる点にある。ESGの出自は「倫理規範を遵守する投資」にある。ESG投資の源流は社会的責任投資と呼ばれる、教会が保有する資産の運用において、キリスト教義に反する資産への投資を排除することに遡る。そのため、ESGは設定したサステナビリティの基準に適合しているかどうか、“チェックボックス”的な手法との親和性が高い。これは巨額な資産を抱えるパッシブ投資家にも受け入れやすいものであり、近年のESG投資の運用資産の積み上げに寄与してきたと考えられる。

ESG投資 : 「Environmental(環境)」「Social(社会)」「Governance(企業統治)」に優れた企業を選別して投資すること。

パッシブ : 東証のTOPIXのような株価指数(インデックス)の値動きに連動する運用成果を目指し、株価指数を構成する銘柄をポートフォリオに組み入れるなどして、運用会社は定性的な判断を入れずに機械的に投資判断を行う運用手法のこと。パッシブとは「消極的な」という意味である。

これに対し、SDGsの出自は国際開発経済にある。すなわち、様々な課題を抱える発展途上国において、人々がより良い生活を送るために目指すべき目標を源流とする。したがって、SDGsの内容は、交通事故の削減や安全な水を世界中にといった、いわば人々の本質的なニーズを表しており、言い換えれば、本質的かつ潜在的な市場機会を指している。ちなみに“SDGsの市場機会”は、少なくとも12兆ドルと推計されており、国際機関でも度々言及されている。一方、 “ESGの市場機会”という言葉は一度も聞いたことがない。

以上のとおり、ESGとSDGsは同じく「サステナビリティ」を含意するものの明確に違う概念であり、出自に基づき簡潔にまとめれば、ESGは「サステナビリティに関する規範的なチェック」、SDGsは「サステナビリティの市場機会を捉えた言葉」と言える。

これを踏まえて考えるべきは、あなたがビジネスパースンであれば、ESG経営/投資、SDGs経営/投資のどちらをより重視するのかということである。もしあなたが経営陣の立場であれば、どちらを選ぶだろうか。翻って投資家の立場であったらどちらを選ぶだろうか。もし両者(経営陣と投資家)の立場で選んだ内容が一致していればベストだが、万が一違っているならば、経営陣と投資家のサステナビリティに対する目線が異なっており、両者のコミュニケーションの齟齬を生む原因になっていると言えよう。

2022年6月の定時株主総会に向け、各社が新しい役員報酬制度導入の適時開示を進めている。適時開示は、株主・投資家の投資判断に影響する重要事項を適時・適切に開示することを求める東証のルールに基づくものだが、その内容や適時開示のタイミングを見れば、各社の投資家との対話姿勢をうかがい知ることができる。

適時開示の充実化傾向

まず、監査役会設置会社や監査等委員会設置会社(以下、「監査役会設置会社等」)においては、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

2022年6月の定時株主総会に向け、各社が新しい役員報酬制度導入の適時開示を進めている。適時開示は、株主・投資家の投資判断に影響する重要事項を適時・適切に開示することを求める東証のルールに基づくものだが、その内容や適時開示のタイミングを見れば、各社の投資家との対話姿勢をうかがい知ることができる。

適時開示の充実化傾向

まず、監査役会設置会社や監査等委員会設置会社(以下、「監査役会設置会社等」)においては、新制度の導入(マイナーチェンジを除く)は株主総会決議事項となるため(会社法第361条1項)、株主総会議案に係る取締役会決議日(通常は株主総会の前月。6月総会企業であれば5月の決算発表の時期)に適時開示する企業が多い。適時開示の内容は、株主総会議案とほぼ同様、またはその概括的な記載にとどまる事例がほとんどとなっている。

もっとも、新しい役員報酬制度の内容は、実務上は、新年度が開始する前に固まっているのが通常だ。こうした中、適時開示の趣旨に鑑みて、新年度開始前後の3月または4月に、新しい報酬方針やその変更点を含め分かりやすく開示する事例が増えている。

例えば日本郵船は、6月の株主総会決議を前提に3月に適時開示を行っている。適時開示の内容は、株主総会議案の概要だけでなく、株主・投資家に分かりやすいように、改定前後の報酬体系の違いや新しい業績連動報酬の支給イメージについても、図を活用して丁寧に説明している。また、旭化成も、6月の株主総会決議を前提に4月に適時開示を行っている。その内容を確認すると、新しい業績連動報酬の具体的なKPIや算定式、さらに、報酬の決定方針の新旧比較対照表等が掲載されており、株主・投資家との対話を重視する姿勢がうかがえる。Zホールディングスは、適時開示の時期は6月総会直前の5月と一般的ではあるが、内容は、新しい報酬ポリシーの詳細や改定前後の報酬体系の違いを、図表を活用して端的に分かりやすく記載したものとなっている。書体や色使いを含め、視覚的な認識のしやすさにも配慮されており、非常に読みやすい点も特長と言える。さらに、改定前後の取締役の報酬枠(上限金額・上限株式数)の比較表や、株主価値の希薄化の目安として「発行済株式総数に対する上限株式数の割合」なども記載されており、株主・投資家の理解・納得を得るための工夫がこらされている。

希薄化 : 1株当たりの価値が下がること。「希釈化」と同義。希薄化率は「新規発行株式数 / 既発行株式数」によって計算される。既存か部主からすれば、希薄化により一株当たり株主価値が低下するのみならず、議決権比率が低下し、投資先企業への影響力も薄まることになる。そこで、例えばある大手機関投資家は、株式報酬制度の導入に関する議案への賛成の条件として、「希薄化率が10%未満」であることを挙げている。発行済み株式数のみならず、今後実際の株式に転換される可能性のあるストックオプションや転換社債などまで含めた株式数をベースに計算された希薄化を「完全希薄化(Fully Diluted)」という。

その他の企業で適時開示の内容が充実している事例として、6月総会企業のツムラ、5月総会企業のセブン&アイ・ホールディングス、3月総会企業のクボタ、住友林業、昭和電工なども参考になろう。

今後の課題

一方、役員報酬の決定にあたって株主総会の決議は必要ない指名委員会等設置会社では(会社法404条3項)、事業年度開始後すみやかに新制度の運用を開始するために、遅くとも事業年度開始から3ヵ月以内に適時開示を行う事例が多い。ところが、監査役会設置会社等よりも適時開示の時期が遅い企業が散見される(例えば株主総会開催日当日に新制度の適時開示を行っている事例もある)。適時開示の内容も、新しい株式報酬にフォーカスした概括的な記載にとどまっているため、新報酬制度の全体像やその中での株式報酬の役割や位置づけが分かり難い事例も多く、むしろ監査役会設置会社等の方が充実した記載事例が多いようにも思える。

この背景には、昨年(2021年)の会社法改正をはじめとしたコーポレートガバナンス・コード施行以降の度重なる規制改革により、監査役会設置会社等の報酬ガバナンスが飛躍的に強化されたことがある。この結果、一部の指名委員会等設置会社における報酬ガバナンスが相対的に劣後することとなってしまったものと考えられる。本来であれば、監査役会設置会社等よりもコーポレートガバナンスが強化された機関設計であるはずの指名委員会等設置会社は、環境変化にあわせて、自律的にガバナンスの強度を高めることが期待されるが、現状が期待値からかけ離れている以上、法規制において何らかの手当てが必要な時期にさしかかっていると言えるかもしれない。

国際的に人的資本マネジメントの重要性が増す中、日本政府においても、人的資本投資の状況に関する開示強化などの施策が検討されています。政府の施策以外にも、機関投資家等から上場企業への期待として、ESGにおける「S(Social=社会)」の要素の一つである人的資本マネジメントへの積極的な取組みが求められつつあります。

もっとも、先進的な取組みが見られる欧米においても、人的資本マネジメントに関する統一された、あるいはコンセンサスとなったフレームワークはいまだ存在しないのが現状です。そのため、一口に人的資本マネジメントといっても、具体的に何にどのように取り組んでいくべきなのか、頭を悩ませている企業も多いのではないかと思います。

企業に求められている人的資本マネジメントとしてイメージしやすい具体例が、賃金の増額や、男女間の賃金格差の解消への取組みです。ただし、規制に対応することを主な目的としてこれらに取り組んでも、機関投資家等の要請に応えているとは言えません。これらの取組みは「経営戦略」と紐づけられてこそ、初めて意味のあるものとなることに留意する必要があります。なぜなら、経営戦略を実現するために人材戦略が、人材戦略を実現するために人的資本に関する方針があり、人的資本に関する方針を実現していくための管理手法として、人的資本マネジメントがあるからです。また、経営戦略や人材戦略は各社の事業内容や成長フェーズに応じて異なるものであるため、人的資本マネジメントにおいても、モニタリングすべき項目やその結果の捉え方は各社各様ということになります。

もっとも、人的資本に関する課題はあらゆる企業において存在するものであり、また共通する論点が多いことも事実です。そこで本稿では、一般的な日本企業を想定し、人的資本マネジメントの対象として想定される以下の項目について、モニタリングや管理に関する考え方を解説します。

・従業員数、採用、離職等の状況

・従業員報酬の状況

・人材開発投資、スキルの状況

・エンゲージメントサーベイ

<従業員数、採用、離職等の状況>

人的資本マネジメントにおける最も基本的な情報として、従業員数、採用や離職の状況が挙げられます。これらは人材戦略を検討するうえで欠かせない情報であることから、取締役会でモニタリングしているという企業が増えつつあります。

一方で、依然として取締役会ではモニタリングせずに、人事部等の担当部門に任せているという企業も少なくありません。こうした企業においても、人材戦略を実現するための人的資本マネジメントという観点からは、自ずと取締役会でモニタリング対象とし、管理、検討を行っていくことが必要不可欠となります。

<従業員報酬の状況>

従業員報酬に関するモニタリングの対象としては特に以下の項目に注目すべきでしょう。

一つは、従業員報酬の市場競争力です。コスト管理の視点から行われる人件費のモニタリングとは異なり、人材戦略に沿った採用やリテンションが可能な報酬水準が確保されているかをモニタリングすることになります。厚生労働省の賃金構造基本統計調査(賃金センサス)のほか、人事コンサルティング会社が実施している報酬サーベイなどを活用することにより、同業他社の従業員報酬水準の分布や動向等を分析することで、自社の人材戦略を実現するために必要な従業員報酬の水準を把握することができます。

リテンション : 優秀な人材を辞めさせないようにすること。

また、ジェンダー・ペイ・ギャップ(男女の報酬差)も投資家はもちろん世間からも注目を浴びている項目であり、モニタリングの必要性は高いと言えます。また、周知のとおり、近い将来、有価証券報告書において男女の賃金格差の開示が義務付けられることが確実となっており(2022年4月19日のニュース「男女の賃金格差開示の内容とスケジュール」参照)、企業の対応も差し迫っている状況です。一般的な日本企業では、報酬体系を性別のみにより区別して設計、運用しているところはほとんどないため、実際に数字として表れてくるジェンダー・ペイ・ギャップは、男女における昇格スピードの差や、職種区分、等級区分の分布の偏りが反映された結果であることが多いはずです。また、これに付随する問題として、正規社員と非正規社員の処遇差も論点となる可能性があります。ジェンダー・ペイ・ギャップについて自社の現状を把握したうえで、継続的にモニタリングし、上述したような男女における昇格スピードの差、職種区分、等級区分の分布の偏りといった本質的な課題を解決していく必要があるでしょう。

<人材開発投資、スキルの状況>

離職率や報酬といった明確な数字で示される事項のみならず、人材教育関連の状況も、人的資本マネジメントの重要な要素の一つです。例えば人材開発への投資額やトレーニング時間、スキルの取得状況などがこれに該当します。具体的なマネジメント方法としては、例えばスキルの取得状況と事業戦略に必要なスキルと照らし合わせることにより、社内で十分に確保できているスキルと強化が必要なスキルを特定し、人材戦略にフィードバックすることが考えられます。

特定のスキルの強化という課題を達成するためには、既存社員のスキル取得を推進するのみならず、スキルを有する人材を中途採用することも考えられます。これらは、採用戦略や従業員の報酬設計などとともに検討する必要があります。このように、人的資本に係る項目は単独でモニタリングするのみならず、場合によっては複数の項目を俯瞰的にモニタリングしていくことが求められます。

<エンゲージメントサーベイ>

エンゲージメントサーベイとは、従業員のエンゲージメント状況の把握を目的として行われる調査です。従業員満足度調査と異なり、企業の理念や方向性とのアラインメント(目線合わせ)を中心に調査を行います。こうしたサーベイを活用して従業員のエンゲージメント状況を取締役会でモニタリングすることは、人材戦略のPDCAを回していくうえで重要な材料となるでしょう。

従業員のエンゲージメント : 自社に対する従業員の信頼、貢献意欲等を意味する。一般に、従業員エンゲージメントが高い従業員ほど業務へのモチベーションも高く、また、従業員エンゲージメントの高い従業員が多い企業ほど離職率が低い。

PDCA : Plan→Do→Check→Actionのサイクルを繰り返しながら、目標を実現する手法。サイクル内に、軌道を修正したり、場合によっては目標を変更したりする仕組みを内包しており、状況変化に応じて迅速に対応することが可能である。

ただし、エンゲージメントサーベイは単に調査を実施するだけでは意味がありません。調査結果のモニタリングと分析を通じて自社の現状と課題を把握し、課題の解決という次のアクションにつなげていくことで、初めて効果を発揮します。また、従業員エンゲージメントを意識した経営を目指すにあたっては、調査結果を担当部門のみならず経営陣にフィードバックし、取締役会で継続的にモニタリングしていくことが望ましいと言えます。

人的資本マネジメントにおいては、何をモニタリングの対象項目にするのかということとは別に、モニタリングの対象範囲、具体的には子会社の状況をどの程度把握・管理するのかという論点があります。

この点は、企業グループとしての戦略に基づき検討する必要があります。各拠点の子会社のいわゆる「遠心力」を最大化することを目指すのであれば、人的資本についてもその大部分を現地子会社に委ねることが考えられます。これに対し、本社を中心とした「求心力」を重視する場合には、本社が積極的にモニタリング、管理を行うことが考えられます。一概にどちらの方針が良いというものではなく、各社の業務内容や戦略、成長フェーズ等に応じて柔軟に検討されるべきです。

今回採り上げた項目以外にも、ウェルビーイングの実現に向けた取組み状況や、各企業に特有の人的投資に係る課題など、取締役会においてモニタリングすることが考えられる項目は多数あります。自社の戦略を踏まえ、こうした取組みを積極的に検討し、実行に移していくことにより、単に規制等への対応にとどまることなく、人的資本を意識した経営を実践する企業として機関投資家等からもポジティブに評価されるようになるでしょう。

ウェルビーイング : 幸福で肉体的、精神的、社会的すべてにおいて満たされた状態をいう。

一方で、これらの取組みが求められることにより、取締役会や担当部門・事務局の負担は増大することになります。また、開示等が義務化されることになれば、さらなる負担の増加が予想されます。現時点においては、今後の人的資本マネジメントに関する議論の動向を注視しつつ、こうした取組みを可能とする体制づくりを進め、規制への対応に加え、自社としてどのような取組みが可能であるかを検討しておきましょう。

国内系アクティビストの代表であるストラテジックキャピタルが、今年(2022年)もまた保有銘柄の定時株主総会を前に積極的な株主提案を行っている。今年新たに加わった切り口は“天下り”だ。

その切り口によりストラテジックキャピタルの新たなターゲットとされたのが・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

国内系アクティビストの代表であるストラテジックキャピタルが、今年(2022年)もまた保有銘柄の定時株主総会を前に積極的な株主提案を行っている。今年新たに加わった切り口は“天下り”だ。

その切り口によりストラテジックキャピタルの新たなターゲットとされたのが日本証券金融(東証プライム市場に上場。以下、日証金)である。日証金は日本の資本市場における唯一の証券金融会社だが、1950年に上場して以降、社長を務めた10人(現社長の櫛田氏を含む)全員が日銀の理事経験者となっている。もはや日証金は完全に日銀OBの天下り先と言っても過言ではないだろう。

証券金融会社 : 信用取引の決済に必要な資金や株券の貸付を一手に担う金融機関

ストラテジックキャピタルの日証金に対する株主提案は次のとおり(ストラテジックキャピタルの特設サイトはこちら)。

| (1) 代表執行役社長の個別報酬開示に係る定款変更の件 (2) 日本銀行出身の役員の個別報酬開示に係る定款変更の件 (3) 特別顧問の設置 (4) 政策保有株式に係る定款変更の件 (5) 純投資目的で保有する株式及び非上場REITの売却に係る定款変更の件 (6) 議決権行使結果の開示に係る定款変更の件 |

このうち(1)から(3)は「人」の問題、(4)から(6)は「業務」に関する問題に分類できるが、いずれの提案も定款変更により問題の解決を図ることで企業価値向上に繋げようとしているという点では共通する。

このうち、まず「人」の問題について見てみよう。上述したとおり、日証金の社長は日銀理事の“指定席”とされてきた。また、1980年以降40年以上にわたって継続して日銀の局長経験者が日証金の常務以上の地位に天下りを続けてきた。日銀は「服務に関する準則」において、当座預金取引先である日証金などへの退職(役員の退任)後2年以内の再就職の自粛を定めているが、逆に言えば2年間を当座預金取引先以外の企業で過ごせば、その後は当座預金取引先である日証金などへの就職(役員への就任)が可能となる。実際、日証金の櫛田社長と小林会長は同じ保険会社を経由(2年間)して日証金の顧問となり、顧問となった月の翌月には日証金の取締役に選任されている。

日証金の役員に就任した日銀OBは日銀総裁よりもはるかに高い報酬を得ることができる。指名委員会等設置会社である日証金には執行役が6人いるが、執行役に対しては合計で301,620千円の報酬が支払われている(2021年3月期の有価証券報告書の【役員の報酬等】より)。単純平均で執行役1人当たり5,027万円の報酬となるが、この額についてストラテジックキャピタルは「日銀総裁の約1.5倍、櫛田社長の最終役職であった日銀理事の報酬2,155万円の約2.5倍に相当する」と指摘、「日証金の株価は低迷しており、天下りによって日銀勤務時代を遥かに上回る額の給与を得た日銀OBの経営トップは、株主価値向上のために努力するインセンティブを失っている恐れがある」と主張している。

日証金の取締役会はストラテジックキャピタルの「(1) 代表執行役社長の個別報酬開示に係る定款変更の件」と「(2)日本銀行出身の役員の個別報酬開示に係る定款変更の件」のいずれの提案にも反対意見を表明している(日証金が2022年5月16日にリリースした「株主提案に対する当社取締役会意見に関するお知らせ」を参照)。

注目すべきは「(3) 特別顧問の設置」である。日証金では特別顧問は日銀OBのみが就任するポストとなっており、報酬も発生しているため、本来、ストラテジックキャピタルとしては今すぐ特別顧問制度を廃止させたいというのが本音だろう(顧問制度に対する投資家の不満は2021年7月9日のニュース『顧問制度撤廃を求める株主提案、年々高まる「株主の不満」と「賛成率」』を参照)。それでもなおストラテジックキャピタルが株主提案で「特別顧問の設置」を求めているのは、定款変更議案の形にすれば株主の意思を反対率で「見える化」できるからだ。すなわち、単に(定款変更議案ではなく)「特別顧問制度の廃止」を要求したところで、現経営陣が受け入れるとは思えず、受け入れなければそれで終わってしまう。そこで、ストラテジックキャピタルは敢えて会社側の説明(特別顧問は必要)に則り、定款に特別顧問を置くことができる旨規定することを株主提案しておき、そのうえで自らの株主提案に反対票を投じ、他の株主にも反対票の投票を求め、反対率の高さをもって特別顧問制度を廃止させるという方法を採用した。もっとも、会社側も「定款に特別顧問の設置根拠規定を設ける必要はない」という理由で当該株主提案に反対する考えを示しており、同じ反対票でも「特別顧問制度を撤廃したいがための反対」なのか、「特別顧問制度は必要と考えるが、わざわざ定款に設置根拠を設ける必要はないという意味での反対」なのかが分からず、果たして総会終了後に反対率の高さをもって「特別顧問制度の廃止」に持ち込めるのか、疑問もある。

そもそも、日証金の経営陣が高い企業価値を実現できていれば、今回の株主提案はなかったはずだ。下のグラフはストラテジックキャピタルがまとめた日証金のPBR(Price Book-value Ratio:株価純資産倍率)の推移(こちらを参照)だが、10年間以上、PBRが1倍を大きく下回っていることが分かる。

株価純資産倍率 : 1株当たり純資産を株価で除した値。PBRが1倍を切るということは株価が簿価ベースの純資産を下回る(市場から低く評価されている)ことを意味する。簿価純資産を簡易的に解散価値とみなして、PBRが1倍を割れている上場会社は、解散価値を割り込んでいるという表現をする場合がある。PBRの1倍割れはいわゆる割安株の目安であるが、資産効率が悪い会社もPBRが1倍を切ることとなる。

このような低いPBRの原因は、日証金の資産が市場の期待するリターン(資本コストを超えるリターン)を生み出せていないことにあり、ストラテジックキャピタルは(4)および(5)の定款変更を通じて政策保有株式の保有目的の検証とその結果の開示や純投資目的で保有する株式および非上場REIT(不動産投資信託)の売却を要請し、資産効率の向上を図ろうとしている。

資本コスト : 「資金提供者(債権者+株主)に対するリターン」のこと(なお、株主に対するリターンには、配当のほかキャピタルゲインも含まれる)。資金提供者に対するリターンが適切にできなければ、債権者は会社に資金の返還を求め、株主は株式を売却(=株価が下落する)せざるを得ない。したがって、会社にとって資本コストは「資金提供者に対するリターンの目標値」と言える。

(6)の株主提案は、日証金が、主に貸借取引業務に関連して保有する融資担保株式(*)について、議決権を原則として不行使としつつも、「当該株式の株主価値が毀損されることが明らかな場合にのみ例外的に、個別に賛否を検討して議決権を行使し、その議決権行使の理由を適時に開示する」ことを定款に記載するという提案である。ストラテジックキャピタルは、日証金が融資担保株式の議決権を原則として「白票」で行使すると面談で発言したとして、「そもそも「白票」は事実上、会社提案への賛成及び株主提案への反対を意味しており、個別企業の状況を加味しない「白票」の行使が不適切であることは明白」であるうえ、「例外的に議決権を白票以外で行使するための基準も一切開示されていない」ことから、「多くの金融機関が、スチュワードシップ責任のもと議決権行使基準及び議決権行使結果を開示していることとは対照的であり、日証金名義の議決権が5000億円超に上ることを鑑みれば、あまりに無責任な行為である」と指摘している。これに対して日証金は、「本議案で提案されているように当社の議決権行使の基準や議決権行使結果を開示することは、発行会社が当社に議決権行使に関する働きかけを行うことを誘引する可能性があり、結果的に発行会社の事業活動に影響を及ぼし、当社の公正性・中立性の維持にとって逆効果になる可能性がある」として反対の意思を表明している。

以上のとおり、ストラテジックキャピタルの株主提案のすべてについて、日証金の取締役会は反対する意向を表明している。そうなると、取締役会の意見と株主の意見のどちらが説得的なのかが勝敗を決することとなる。この点、ストラテジックキャピタルに追い風となるのが、日本社会において日銀OBも含め官僚の「天下り」に対する拒否反応が年々強まっていることであろう。ストテジック・キャピタルによる「日銀の役職員は、日本銀行法第30条により、「法令により公務に従事する職員とみなす」とされているにもかかわらず日銀OBの再就職先に上場会社である日証金が深く組み込まれ、同社の経営幹部のポジションが既得権益のような状態になっていることは、社会的に公正なものとは言えない」「社会的公正(いわゆるESGの「S(社会)」)にも反する」との主張は広く支持される可能性がある。

ここでカギを握るのが外国人株主の動向だ。日証金の外国人株主比率は高い(35.2%)。そのため、ストラテジックキャピタルは英文のリリースやエクセル版日銀の天下りデータベースの英文シートを作成し、日銀の天下りの実態を英語で説明するなど、外国人株主へのアピールに余念がない。外国人株主に金融機関の株主(29.1%)と証券会社の株主(9.0%)を加えると議決権は7割を超えることを踏まえると、ストラテジックキャピタルの株主提案の可決に向けたハードル(3分の2の賛成)はそれほど高くはない。

日証金の日銀OBによる支配の実態を明らかにし、日銀OBの“特権はがし”という切り口から企業価値向上を図るストラテジックキャピタルの株主提案が可決されるのかどうか、2022年6月23日に開催される日証金の株主総会の決議の動向が注目される。