欧米企業との比較に基づく場合の日本企業の現状

非財務指標の役員報酬への組込みは、グローバルでもフォーカスされている論点の一つです。欧米企業の多くは既に実施済みではあるものの、どのような指標をいかにして評価すべきかについては引き続き活発に議論されています。欧州においては、Environment(特に気候変動に関する指標)を中心に議論が展開されており、米国においては、それに加え、Social(特に人的資本投資に関する指標)に焦点が当たっています。

一方、日本企業の多くは、欧米企業から一歩遅れる形で、まずは非財務指標を取り入れていくというフェーズにあります。日本の中では先進的な役員報酬制度を有する企業でさえも、欧米企業の事例を参考に試行錯誤を繰り返しつつ、より良い手法を模索している段階にあります。

非財務評価の前提となるサステナビリティ戦略

非財務指標を役員報酬制度に組み込むにあたり、まず念頭に置くべきこととして、自社の経営戦略や経営基盤の在り方があります。機関投資家をはじめとするステークホルダーが求めている非財務評価とは、形だけ非財務指標を導入することではなく、各社の経営戦略等を踏まえたサステナビリティに関する取組みについての実効性を伴った評価です。

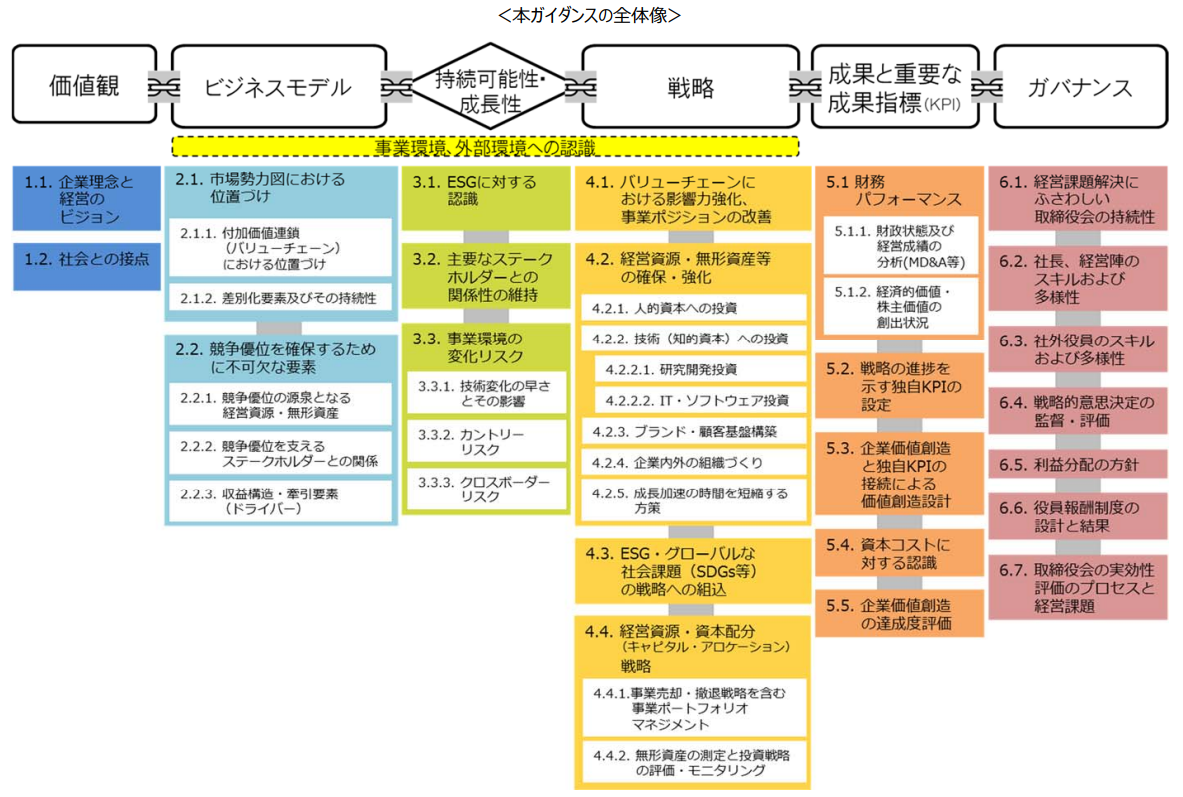

これは経済産業省から公表されている価値協創ガイダンス(*)とも整合しています。下図のとおり、同ガイダンスのフレームワークでは各企業における価値観、ビジネスモデル、戦略等と、KPIの設定や役員報酬の設計が紐づいていることが示されています。このように経営戦略等と役員報酬との関連性を明確にすることは、対外的および社内的に納得感を得る上で極めて重要といえます。

|

したがって、非財務指標を役員報酬制度に組み込むことを検討するにあたっては、まず自社が経営戦略の一部としてどのようなサステナビリティ戦略を策定しているのか、またその戦略についてどのようにPDCAを回しているのかを確認することがスタート地点となります。仮に十分なサステナビリティ戦略が策定できていない場合には、インセンティブの実効性や評価の実効性も十分に確保できないということになります。少なくとも対外的にはそのように映る可能性が高いということを念頭に置き、役員報酬制度の設計を検討する必要があります。

外部評価指標or内部評価指標?

非財務指標として選定されるKPIは、「外部評価指標」と「内部評価指標」の二つに分けることができます。外部評価指標とは、ESG評価機関による評価結果やESGインデックスへの採用状況等を指します。一方、内部評価指標とは、社内において独自に設定したKPIを指します。

外部評価指標は、客観性の確保や運用の容易さ、分かりやすさという観点から、多くの企業が採用を検討しています。一方で、経営戦略との繋がりや企業価値創造の観点からは懸念もあります。具体的な懸念点の一つとして、企業価値向上への取組みと評価基準の間のギャップがあります。ステークホルダーからは、それぞれの企業がビジネスモデルや戦略を踏まえて価値創造に取り組むことに対して、実効的なインセンティブを設けることが要請されています。この点、外部評価指標には各社独自の戦略が必ずしも反映されておらず、各社が目指す価値創造の方向性と整合しない可能性があります。

また、特に「客観性」は外部評価指標の大きなメリットではありますが、内部評価指標についても、社外取締役を中心に構成された報酬諮問委員会等での議論を通じて評価を行うことで十分に客観性を確保することは可能です。客観性、換言すれば透明性の確保を、指標選定の問題ではなく「評価プロセス」の問題であると捉えれば、外部評価指標の採用の優位性は、少なくとも対外的には高くないと考えられます。

役員報酬コンサルティング分野の世界的権威であるWTW(旧ウイリス・タワーズワトソン)が実施した『機関投資家から見た役員報酬の現状および今後の期待 ~機関投資家インタビューに基づく調査報告~』によると、役員報酬制度におけるESG指標(非財務評価指標)は、企業の事業特性を踏まえマテリアリティ(自社にとっての重要な課題)を特定したうえで選択すべきとの意見が機関投資家から多数挙がっています。また、「ESGインデックスの構成銘柄の選定基準を自社のインセンティブ報酬に連動させることが本当に企業価値向上に繋がるのか」といった懸念を示す機関投資家のコメントも見受けられます。これらを踏まえると、多くの機関投資家が「内部評価指標」を採用する方がより望ましいと考えていることがわかります。

非財務評価と株式報酬

また、別の視点として、「非財務評価を株価に委ねる」という考え方を検討してみます。この考え方は、サステナビリティに係る取組みやその成果は株価に反映されるという前提の下、株式を長期にわたり保有すること自体がサステナビリティの視点を確保する手段であるというものです。譲渡制限付株式報酬など長期的に株式を保有する仕組みを、こうした考え方に基づいて導入している企業もあります。すなわち、譲渡制限付株式報酬などがサステナビリティの視点を確保する機能を担うと考え、外部評価、内部評価を問わず、非財務評価は行わないということです。

ただし、譲渡制限付株式報酬等のみにそのような機能を期待する場合にも懸念点がいくつかあります。一つは、株価は公表された取組みや成果のみが反映されて形成されるものであるため、例えば機密性が高いとして公表されていない取組みや成果、その進捗状況等は株価に反映されようがないという点です。また、現状では、サステナビリティに関する取り組みよりも財務業績の方が株価へのインパクトは大きいことから、サステナビリティへの評価がインセンティブとして十分に機能しない恐れがあります。加えて、サステナビリティのみについて独立した評価が行われるわけではないため、評価結果のフィードバックが十分ではなく、その結果PDCAサイクルを回すのが難しいということも懸念点として挙げられます。

こうした事情を踏まえ、以降のセクションにおいては、内部評価指標を活用した報酬の在り方について検討することとします。

年次インセンティブor中長期インセンティブ?

評価・報酬への反映における重要な論点の一つとして、「時間軸」があります。具体的には、(1)1年ごとに評価を行い、その評価結果を年次インセンティブに反映するのか、あるいは(2)3年~5年程度の期間の評価結果を中長期インセンティブに反映するのか、ということです。この点、各非財務指標について一律に「こうあるべき」ということは難しく、指標ごとの特性、各社の状況を踏まえて検討することになります。

多くの非財務指標に当てはまる特性の一つが、評価結果の妥当性の判断の難しさです。サステナビリティに関する取組みの成果が、いつ、どのような形で表れるのか必ずしも明確ではない中で、いかにして客観性、妥当性をもって評価するかが課題となります。このような特性が当てはまる指標は、中長期的な取組みの成果への評価ではなく、毎期の取組みの成果への評価に使用することが第一選択肢となります。すなわち、サステナビリティに関する取組みの状況を、毎期定性的に評価し、年次インセンティブ報酬に反映していくことになります。実際、多くの欧米企業ではこうした考え方がスタンダードになっており、非財務指標が年次インセンティブの評価指標として活用されています。

一方で、中長期的な評価に適している指標もあります。例えば、気候変動に関する指標は、比較的中長期での評価に使いやすいKPIといえます。例えばCO2削減については、COP21をはじめとする国際的な枠組みの中で、長期的な目標が既に定められています。企業がこうした目標をブレークダウンした目標を定め、それに向かって取組みを進めている場合、その成果として表れる数値は一定の妥当性を有しているといえます。したがって、中長期的な目標として設定したマイルストーンに対する成果を評価し、その結果を中長期インセンティブに反映させることには合理性があると考えられます。

COP21 : 2015年末にパリで開催された国連気候変動枠組条約第21回締約国会議のこと。COP21では、2020年以降の温暖化対策の国際的枠組みとして「パリ協定」が採択された。協定では、18世紀後半に起きた産業革命前と比較し、気温の上昇を「2℃以内」にとどめることを目標としており、各国に対し、温室効果ガスの排出削減目標を設定のうえ、5年ごとに進捗報告およびより厳しい目標への更新を行うことを義務付けている。

また、同じ指標であっても、各社の置かれた状況により、中長期での評価が有効である場合とそうでない場合があります。例えば女性登用比率が挙げられます。現在、多くの日本企業は女性登用比率を高めていく段階にあるため、中長期的なマイルストーンを置きつつ、複数年単位でその進捗状況を評価し、報酬に反映していくことには一定の合理性があるといえます。これに対し、既に女性登用比率が十分に高い企業においては、女性登用比率を指標としても、中長期的に当該比率を引き上げ続けるという目標が採りえないため、評価指標として有効ではありません。女性登用比率を“維持”することを目標にすることは考えられますが、企業価値向上への取組みを評価するという観点からは不十分と捉えられる恐れがあります。こうした企業は、女性登用比率の維持は当然として、より高いレベルのDiversity & Inclusionに関する取組みが求められるでしょう。

Inclusion : 多様性を示すダイバーシティに対し、多様な人材が互いを認め、受け入れ、一体となって働くことを指す。

「個人評価」としての非財務評価

多くの企業では、非財務評価を全役員共通の評価手法として導入することを検討しています。しかし、全役員に共通するものではなく、各役員によって異なる「個人評価」として導入することも考えられます。

個人評価として導入する場合には、各役員がそれぞれ担当する分野について個別に評価することが前提となります。これは社長も例外ではなく、例えば後継者計画への対応やサステナビリティを意識した経営基盤の構築などにおける経営トップとしての役割について評価します。

このように全役員ではなく各役員を個別に評価する場合には、各役員の役割と責任範囲を明確にしたうえで、それぞれの評価結果を個別に報酬に反映することになります。一方、自身の個人評価に影響しない目標は報酬面で動機づけされません。したがって、例えば全社一丸となって意識、共有すべき非財務指標などは個人評価には不向きであるといえます。

報酬全体におけるウエイト、変動幅について

非財務指標に係る報酬のウエイトや変動幅は、企業の経営戦略に基づき決定される場合が多く、一様にその妥当性を語ることは困難です。しかし、非財務指標の特性を踏まえると、評価の客観性や透明性をどの程度確保することができるかにより、設定可能なウエイトや変動幅の範囲は左右されると考えられます。

具体的には、非財務指標の目標策定や評価について客観性を確保するための検討プロセスや、それを可能とする経営基盤が十分に整っていないような場合には、非財務指標に係る報酬のウエイトや変動幅は大きくすべきではありません。仮に不透明な評価体制の中、報酬が非財務指標により大きく変動をすることになれば、評価結果や評価結果を反映した報酬額について社内で不公平感が生じるとともに、対外的にも十分な説得力が得られないことが想定されます。

非財務指標の導入は、ウエイトの大小に関わらずステークホルダーからポジティブに受け止められる場合が多く、決して否定されるものではありませんが、導入時には、経営基盤等の成熟度に合わせたウエイトにとどめるべきです。そして、経営基盤の強化に合わせてウエイトを拡大します。導入期は、将来的に「サステナビリティ経営」をステークホルダーへのメッセージとして強く打ち出すための土台作りと捉え、腰を据えて仕組みのブラッシュアップを図っていくことが重要です。

まとめ

冒頭でも述べた通り、非財務指標の役員報酬への組込みは、グローバルにおいても議論の渦中にあり、“教科書的な対応”はまだ確立されていない状況です。逆に言うと、現状は、各社のサステナブル経営への取組みを、役員報酬を通じて比較的自由に表現できる環境であると捉えることもできるでしょう。

報酬諮問委員会等の説明責任の増大や事務負担の増加などが見込まれる非財務指標の導入・運用は、一朝一夕には実現・確立することは難しいものですが、ステークホルダーからの要請に応えるべく、形式的な対応にとどまらず、企業価値の向上に資する実効的なインセンティブの一つとして、積極的に取り組む姿勢が求められます。