多くの上場会社では、取締役会で決算短信の承認決議をしてもすぐに決算発表をすることはせず、「場」(*)が引けてから決算発表を行うのが通例となっている。これは、立会時間中に決算発表を行うと株価が乱高下しかねないからだ。しかし、立会時間終了まで決算発表をしないとなると、未発表の重要な情報が社内に留め置かれることになり、インサイダー取引を惹起しやすくなる点、注意する必要がある。

* 東証では、朝9時から11時30分までの2時間半と昼12時30分から15時までの2時間半の計5時間にわたり、株券の立会(証券取引所内において会員証券会社間で行う売買取引のこと)が行われている。午前中の立会は前場(ぜんば)、午後の立会は後場(ごば)と呼ばれる。なお、東証は、2024年度中に後場の立会時間を15時半にまで延伸する計画を進めている。詳細は『

立会時間の延伸議論決着へ 「前場引け後」の決算発表を検討する企業も』参照。

2021年12月16日のニュース『「他社での経営経験を有する者」のみを社外取締役とすることの是非』で紹介したバルミューダの事例がまさにその典型例だ。バルミューダが携帯端末事業(5Gスマートフォン開発および販売)に参入することと業績の上方修正などをリリースしたのは2021年5月13日の15時だが、同日正午頃に同社の社外取締役を務める田中 仁 氏(眼鏡メーカーのジンズホールディングスの代表取締役)がバルミューダ株式の買付け(以下、本取引)を行ったことが問題視され、田中氏は12月24日、任期を残してバルミューダの社外取締役の地位を退くこととなった。同社取締役会がリリース内容の決議をした「時刻」は開示資料からは不明(*1)だが、仮に午前中に取締役会が開催されており、かつ、バルミューダが決議後すぐに(前場中に)それらのリリースを行っていれば、田中氏の買付け行為がそこまで非難されることもなかったかもしれない(前場中にリリースしたとしても、実際に情報がマーケットで消化されるのには多少の時間を要することを考慮すると、リリース直後に同社株式を売買することはインサイダー取引に該当しないとしても、「モラル」(*2)を問われる可能性はある)。

*1 バルミューダの開示資料によると、2021年5月13日午前11時頃に、田中氏に対して「同月14日から同月20日」にかけての同社株式の売買を承認したとしていることからすると、携帯端末事業に参入すること等の決議も午前中に行われたものと推測される。

*2 モラルに頼るのには限界があることから、社内ルールで規制をかけている上場会社は多い。東証が実施したアンケート調査の結果(

第4回 全国上場会社インサイダー取引管理アンケート調査報告書)によると、決算発表前後などの一定期間、役職員等の自社株売買を禁止している上場会社は半数を超えている(56.0%)。なお、「一定期間」には幅があり、「いつから」「いつまで」と設定するかは各社各様となっている(同アンケートの

36ページを参照)。なかには決算発表日の翌日も自社株売買を禁止(翌々日から可能)している上場会社もある。ちなみに、バルミューダでは決算発表日の翌日から自社株売買が可能とされていたため、田中氏の買付け行為は社内規定にも違反していた。

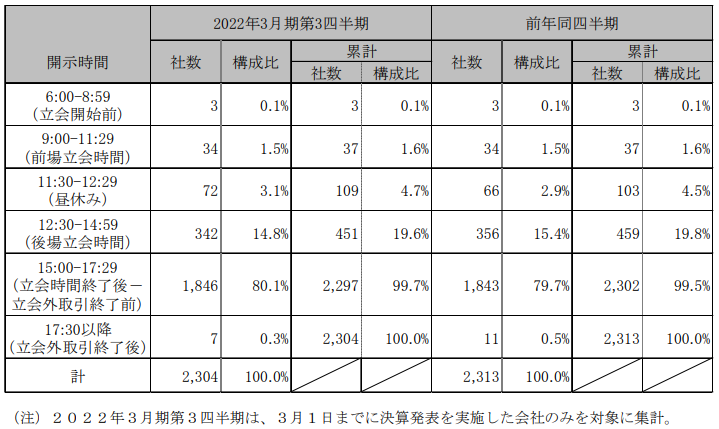

このように取締役会での決定から適時開示(決算発表)までに数時間のタイムラグがあるとインサイダー取引の温床になることや、投資者への速やかな情報伝達の観点から、東証では立会時間中であるか否かを問わず適時かつ適切な開示を行うことを求めている。これを受け、立会時間終了前に決算発表を行う上場会社は増えており、東証が2022年3月2日に上場会社各社に通知した「2022年3月期第3四半期決算発表状況の集計結果について」によると、第3四半期決算発表を立会時間終了前に行った上場会社は451社(19.9%)であった。概ね5社に1社が立会時間終了前に決算発表を行っており、立会時間終了後(引け後)に決算発表を行う慣行は少しずつ変わってきていると言える。

時間帯別決算発表会社数

では、どのような会社が立会時間終了前に決算発表を実施しているのだろうか。当フォーラムが下記の279社を対象に各社の決算発表の時刻を調べてみたところ、次のような顔ぶれとなっていることが分かった。

【対象】

2022年2月14日(2022年3月期を事業年度とする3月決算の東証上場会社が第3四半期の決算短信を公表する期限(四半期報告書の45日ルール))に第3四半期の決算短信を公表した2022年3月期を事業年度とする3月決算の東証上場会社(279社) |

2022年2月14日における時間帯別決算発表会社数(J:JASDAQ、M:マザーズ)

5:30-8:59

(立会開始前) |

8:00 |

三和油化工業(J) |

9:00-11:29

(前場立会時間) |

10:15 |

インフロニア・ホールディングス(東証1部) |

| 10:30 |

サンユー建設(J) |

| 11:00 |

大田花き(J)、トミタ(J)JKホールディングス(東証1部) |

11:30-12:29

(昼休み) |

11:30 |

みらいワークス(M)、NFCホールディングス(J) |

| 12:00 |

力の源ホールディングス(M)、リミックスポイント(東証2部)、ランサーズ(M)、ムロコーポレーション(J)、ナイス(東証1部)、光通信(東証1部) |

12:30-14:59

(後場立会時間) |

13:00 |

デルソーレ(J)、アイフリークモバイル(J)、川辺(J)、MS&ADインシュアランスグループホールディングス(東証1部) |

| 13:30 |

広島電鉄(東証2部)、藤井産業(J) |

| 14:00 |

メニコン(東証1部)、東映(東証1部)、新日本建設(東証1部)、三菱製紙(東証1部)、片倉コープアグリ(東証1部)、クリップコーポレーション(J)、日本ヒューム(東証1部)、日本コンクリート工業(東証1部)、メタルアート(東証2部)、宇野澤組鐵工所(東証2部)、共和コーポレーション(東証2部) |

| 14:20 |

日阪製作所(東証1部) |

| 14:30 |

第一生命ホールディングス(東証1部) |

| 14:40 |

ヤマウラ(東証1部)、東京汽船(東証2部) |

15:00-17:29

(立会時間終了後-

立会外取引終了前) |

その他244社 |

17:30以降

(立会外取引終了後) |

0社 |

立会時間終了前に決算発表をしている上場会社の企業規模や業種に特に偏りはない。

とはいえ、2022年2月14日だけ見ても、いまだ244社が引け後に決算発表を行っていることになる。これには「立会時間中に決算発表を行うことで株価に混乱が生じることを避けたい」との考えがあることは冒頭で述べたとおり。確かに、「重要情報が市場参加者に十分に消化された上で取引されることが株価形成の観点から適切であり、立会時間終了後に公表されることは望ましい」(2022年2月18日に開催された第6回 金融審議会ディスクロージャーワーキング・グループ(令和3年度)で配布された資料1のスライド36枚目)といった伝統的な考え方が依然として支配的ではある。しかし、このような伝統的な考え方に否定的な「多様な取引市場がある今日においては、情報は常に即時に株価に反映されるため、実際には情報を咀嚼するための時間の確保は実現できず、むしろ、日本企業に関する情報であるにもかかわらず、海外投資家主導で形成された価格を我が国の投資家が受け入れざるを得ないことは問題である」(同上)との指摘は傾聴に値する。情報処理速度の高速化とシステムトレードの興隆を考えると、この指摘は説得的であり、決算発表の時刻を立会時間中に切り替える論拠となり得る。本当の意味での「適時」開示の実現を支えるロジックとして、上場会社の経営陣は知っておきたい。

システムトレード : あらかじめ決めておいたルールに従って機械的・継続的に売買する投資法