コロナ禍の中、取引先が突然倒産するということも起こり得る。こうした事態に備えるために欠かせないのが貸倒引当金の計上だ。一方で、貸倒引当金の計上は会社の利益を引き下げることになるだけに、その計上にあたっては難しい経営判断を迫られることになる。

こうした中、企業会計基準委員会(ASBJ)は、今年(2021年)の夏から貸倒引当金に関する会計基準の改正を進めている。これにより、貸倒引当金の算定方法は大きく変わる可能性がある。

今回の改正は、日本の会計基準を国際的に整合性のあるものとするため、後述する「予想信用損失モデル」に基づく金融資産の減損に関する会計基準の開発が行われている。ここでいう「金融資産の減損」とは貸倒引当金の計上と理解すればよい。

現行の日本の会計基準では、下表のとおり、債権を貸倒れの確率が低い順に「一般債権」「貸倒懸念債権」「破産更生債権等」の3つに分類したうえで、それぞれ右記の方法により貸倒引当金を算定している。

| 債権の区分 |

貸倒引当金の算定方法 |

| 一般債権 |

過去の貸倒実績率など合理的な基準により算定 |

| 貸倒懸念債権 |

・担保及び保証のない部分のうちの必要額(財務内容評価法)

又は

・割引現在価値(キャッシュ・フロー見積法) |

| 破産更生債権等 |

担保及び保証のない部分の全額(財務内容評価法) |

割引現在価値 : 将来受け取れると見込まれる利益またはキャッシュフローが、今現在はいくらの価値を持つかを表すもの。(n年後の資産の価値)÷(1+割引率)ⁿにより計算される。割引率とは、将来の価値を現在の価値に直すために用いる率のことで、利回りなどを考慮して仮定の数値を設定する。例えば割引率を5%とすると、1年後の1万円の現在の価値は「1万円÷(1+0.05)=9,524円」となる。

これに対し、国際財務報告基準(IFRS)で採用されている貸倒引当金の算定方法が、「予想信用損失モデル(*)」だ。

* 予想損失モデルは米国会計基準にも存在するが、本稿ではIFRSに基づく予想損失モデルについて説明する。

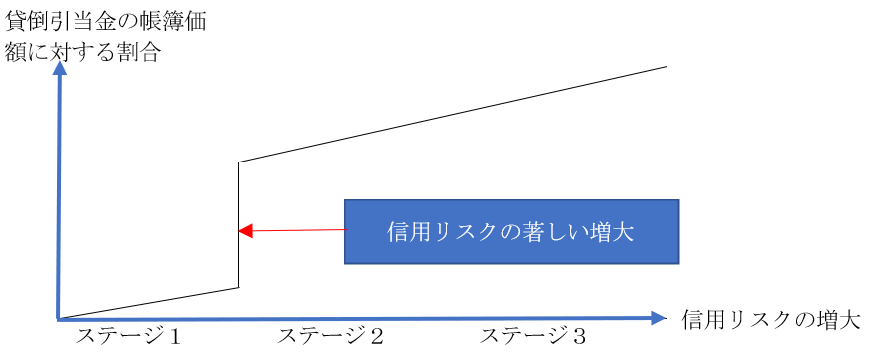

予想信用損失モデルでは、下表のとおり、債権を(上から)貸倒れの確率が低い順に3つのステージに区分し、それぞれ右記の方法により貸倒引当金(=予想信用損失)を算定する(「一般的なアプローチ(*)」と呼ばれる)。

* 営業債権等については、下記のステージの区分を判断することなく、常に全期間の予想信用損失に等しい金額で貸倒引当金を算定するという「単純化したアプローチ」が認められている。

| 債権の区分 |

予想信用損失(貸倒引当金)の算定方法 |

| (ステージ1)金融商品の信用リスクが当初認識以降に著しく増大していない場合 |

12か月間の予想信用損失(今後1年間に発生すると見積もられる貸倒損失)に等しい金額 |

| (ステージ2)信用リスクが著しく増大しているが信用減損金融資産に該当しない場合 |

全期間の予想信用損失に等しい金額(債権の予想存続期間において見積もられる貸倒損失) |

| (ステージ3)信用リスクが著しく増大し信用減損金融資産に該当する場合 |

信用減損金融資産 : 貸倒引当金の計上が必要な金融資産

上表のとおり、「一般的なアプローチ」では、信用リスクが当初認識以降に著しく増大したかどうかを評価することに特徴がある。そして、その評価においては、金融商品の「予想存続期間」にわたる債務不履行発生リスクの変動を検討することになる。この点、(ステージ1)の予想信用損失(貸倒引当金)の算定方法は「12か月間の予想信用損失に等しい金額」とされているが、12か月の予想信用損失は全期間の予想信用損失の一部分にすぎず、予想信用損失の対象期間を12か月に限定することに理論的な根拠はない。あくまで運用の単純化による事務上のコスト軽減と便益の観点から12か月とされている。

「一般的なアプローチ」による予想信用損失(貸倒引当金)の算定イメージを図で示せば以下のとおりとなる。

また、予想信用損失(貸倒引当金)には以下の3つの要素を反映しなければならないこととされている。

| 要素 |

説明 |

| (1) 将来予測情報 |

過去の事象、現在の状況、将来の経済状況(マクロ経済情報を含む)の予測で、過大なコストや労力をかけずに利用できる合理的で裏付け可能な情報を反映させる。

日本の会計基準には、将来予測情報に関する定めはない。 |

| (2) 偏りのない確率加重金額 |

原則として、複数(最低2つ)の将来予測のシナリオを用意し、それらを確率加重することが要求される。

日本の会計基準には、貸倒見積高の算定にあたり使用するシナリオに関する特段の定めはない。 |

| (3) 貨幣の時間価値 |

貨幣の時間価値を反映する方法で金融商品の予想信用損失を見積もらなければならないとされている。

日本の会計基準では、貸倒見積高の算定にあたりキャッシュ・フロー見積法を用いる場合(本稿の一番上の表の「貸倒懸念債権」参照)以外には、貨幣の時間価値を考慮した貸倒見積高の算定の定めはない。 |

確率加重 : 予想信用損失を一定範囲の生じ得る結果を評価すること。予想信用損失の見積もりは、「最悪の場合のシナリオ」を見積ることでも「最善の場合のシナリオ」を見積もることでもない。そのため、たとえ最も可能性の高い結果が「信用損失が発生しないこと」であっても、信用損失が発生する可能性と信用損失が発生しない可能性の両方を常に反映しなければならない。

要するに、現行の日本の会計基準では、基本的に過去の実績および現在の状況に基づいて貸倒引当額が見積もられるのに対し、IFRSの予想信用損失モデルに基づき見積もられる貸倒引当金は、将来予測情報、将来予測的なシナリオを用いるなど、フォワードルッキングな引当てが求められている点が両者の大きな相違点と言える。

予想信用損失モデルの導入により最も影響を受ける業種は長期の債権を保有している金融機関だが、貸倒引当金は基本的に業種を問わずすべての会社で計上される。したがって、予想信用損失モデルが導入されれば各社に影響が及ぶことになる。自社の利益額を左右しかねない本会計基準の改正動向には注目しておく必要があろう。