2022年の北京冬季オリンピックを控え、西側先進諸国等による外交的ボイコットが現実味を増している。このような人権を錦の御旗にした対中包囲の動きは政治から経済に飛び火しがちだ。ユニクロや無印良品は中国の新疆ウイグル自治区における強制労働や人権侵害に関与している企業と取引があるとして非難を受けたが、北京冬季オリンピックの開催が近づくにつれ、中国でビジネスを展開する企業が突如として次のターゲットにされることもあり得ない話ではない。

そうなる前に打っておきたい「先手」が、人権方針の策定・公表と人権デュー・ディリジェンスの実施だ(*)。

* 2011年に国連人権理事会が策定した「

ビジネスと人権に関する指導原則」(以下、指導原則)では、企業に人権方針の策定・公表や人権デュー・ディリジェンスの実施を要請している。指導原則はⅡA15において「人権を尊重する責任を果たすために、企業は、その規模及び置かれている状況に適した方針及びプロセスを設けるべきである。」としたうえで、企業に対し具体的に下記のaからcを要請している。このうちaが「人権方針」であり、bが「人権デュー・ディリジェンス」に該当する。

a 人権を尊重する責任を果たすという方針によるコミットメント

b 人権への影響を特定し、防止し、軽減し、そしてどのように対処するかについて責任を持つという人権デュー・ディリジェンス・プロセス

c 企業が引き起こし、または助長する人権への負の影響からの是正を可能とするプロセス

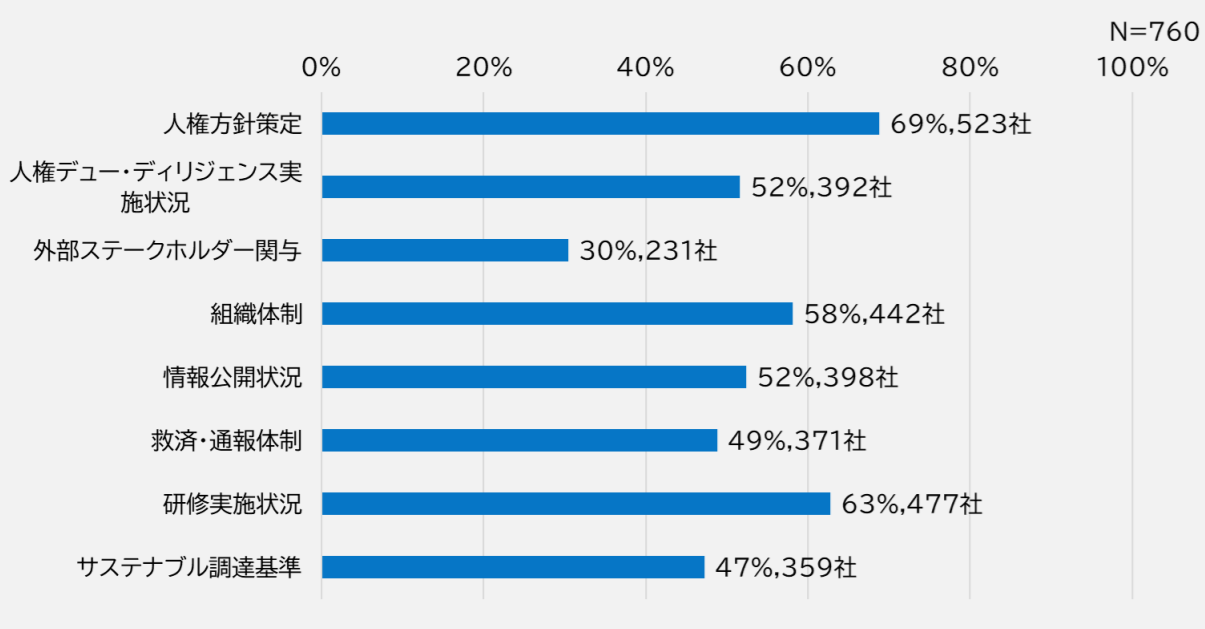

では、現状、どれほどの日本企業が人権方針を策定し、人権デュー・ディリジェンスを実施しているのだろうか。経済産業省と外務省が2021年8月末に東証一部・二部上場企業等2,786社を対象に実施した「日本企業のサプライチェーンにおける人権に関する取組状況のアンケート調査」の集計結果(2021年11月30日公表。以下、アンケート調査結果)によると、回答があった企業760社のうち約7割(69%、523社)が人権方針を策定し、約5割(52%、392社)が人権デュー・ディリジェンスを実施していた(集計結果の3ページ参照)。

アンケートに回答しなかった企業の中には人権関連の取り組みが遅れている企業が多く含まれていると推測されることから、東証一部・二部上場企業全体における「人権方針を策定している企業の比率」「人権デュー・ディリジェンスを実施している企業の比率」は回答企業における比率よりもかなり少ないものと思われる。

もっとも、「人権方針を策定している」「人権デュー・ディリジェンスを実施している」と回答した企業であっても、それが指導原則の求めるレベルに達しているとは限らない。上記アンケート調査結果では、“遵守のレベル感”も明らかになっている。

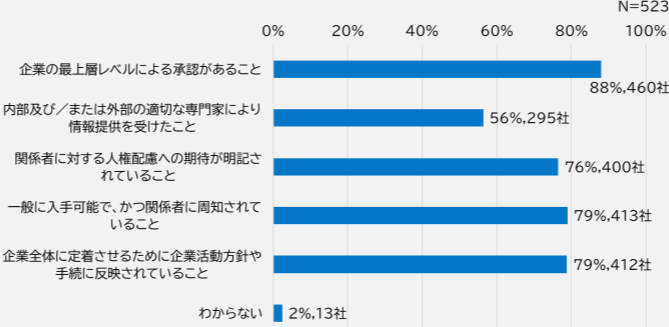

まず「人権方針」について定めた指導原則B16では、企業に対し「人権を尊重する責任を定着させるための基礎」として、以下の要件を備える方針の声明を通して、その責任を果たすというコミットメントを明らかにすることを求めている。

・企業の最上級レベルで承認されている。

・社内及び/または社外から関連する専門的助言を得ている。

・社員、取引先、及び企業の事業、製品またはサービスに直接関わる他の関係者に対して企業が持つ人権についての期待を明記している。

・一般に公開されており、全ての社員、取引先、他の関係者にむけて社内外にわたり知らされている。

・企業全体にこれを定着させるために必要な事業方針及び手続のなかに反映されている。 |

これらの要件の遵守状況は下掲のグラフのとおりとなっている(集計結果の4ページ参照)。

特に遵守割合が低かったのが「内部及び/または外部の適切な専門家により情報提供を受けたこと」であり、56%にとどまった。人権の専門家の力を借りずに人権方針をゼロから策定するのはハードルが高いことを考えると、他社の開示例を参考にしたボイラープレート的な内容の域を出ていない企業も少なくないことが想定される。

ボイラープレート : ひな型的な決まり文句を指す。

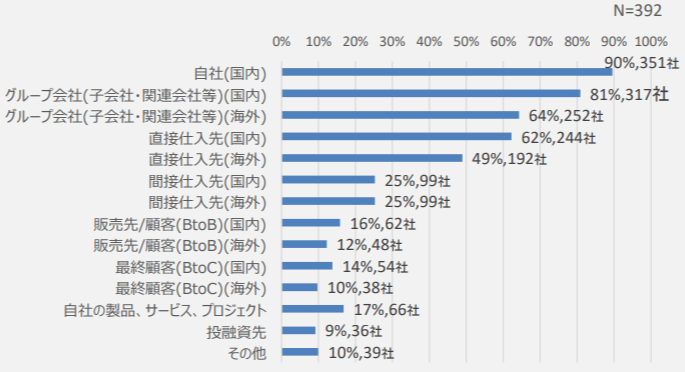

また、「人権デュー・ディリジェンス」について定めた指導原則ⅡB17では、その対象を「企業がその企業活動を通じて引き起こしあるいは助長し、またはその取引関係によって企業の事業、商品またはサービスに直接関係する人権への負の影響」としていることから、仕入先(直接仕入先だけでなく間接仕入先も含む)や販売先、最終顧客についても人権デュー・ディリジェンスを実施することが望ましい。しかし、下掲のグラフのとおり、特に間接仕入先や顧客、投融資先については多くの企業が人権デュー・ディリジェンスを実施できていないことが分かる(集計結果の7ページ参照)。

ただし指導原則の解説では、人権リスクについて、「契約やその他の合意が形作られる段階で増大または軽減されうる」と指摘したうえで「新たな事業または取引関係を展開するにあたっては、人権デュー・ディリジェンスはできるだけ早く着手されるべき」としつつも、企業のバリューチェーンに多数の企業体がある場合には、企業がそれら全てにわたって人権への負の影響に対するデュー・ディリジェンスを行うことは困難であることから、「関係する供給先または受給先企業の事業状況、特定の事業活動、関連製品やサービス、または他の関連する考慮事項によって、人権への負の影響のリスクが最も大きくなる分野を特定し、人権デュー・ディリジェンスのためにこれらを優先的に取り上げるべき」としている。すなわち指導原則では、人権デュー・ディリジェンスに優先順位を付けて対応することを想定しているということだ。

このように、人権方針や人権デュー・ディリジェンスについて指導原則が定める要件の遵守状況が必ずしも十分とは言えない水準であるというアンケート調査結果に、まだ人権方針や人権デュー・ディリジェンスへの対応に着手さえしていない企業は胸をなでおろすかもしれないが、投資家がESGやSDGsへの取り組みに注目する中、このまま何もしなければ、ユニクロや無印良品に起きたような“有事”が発生した際には一気に企業価値を下げることにつながるリスクがある。人権問題について最初から100点を狙うのは困難であるため、まずは“及第点”を目指して大きな穴から順に潰し、指導原則が求める水準に徐々に近づけていくべく、一刻も早く第一歩を踏み出すべきであろう。

ESG : 「Environmental(環境)」「Social(社会)」「Governance(企業統治)」の頭文字を組み合わせたもので、近年、特にグローバル機関投資家の間で、企業の投資価値を測る評価項目としての地位を確立している。

SDGs : 「Sustainable Development Goals(持続可能な開発目標)」の略で、「エスディージーズ」と読む。「人間、地球及び繁栄」のための行動計画として国連が掲げる世界共通の目標であり、気候変動対策やジェンダーの平等など17の目標と169のターゲットからなる。2015年9月に開催された「国連持続可能な開発サミット」において150を超える加盟国首脳の参加のもとで採択され、2016年から2030年までの15年間での達成を目指している。