2021年10月19日のニュース「ROICの弱点」では、立ち上げ時には利益がわずかしか出ていない新規事業が中長期的には多くの利益を獲得できるとしても、事業の立ち上げ当初は資本効率が悪いためROICに基づくと低評価となり、投資が抑制されてしまう恐れがあるというROICの弱点について解説したが、それでも、資本コストを意識した経営、すなわちCAPM等で算定した資本コストをベースとして設定することになる収益力・資本効率等に関する目標値として最も適したKPIがROICであることに変わりはない(CAPMについては【2018年7月の課題】資本コストの把握 の「資本コストの算出方法 最も有力な方法はCAPM」を参照)。

資本コスト : 資本コストとは「資金提供者(債権者+株主)に対するリターン」を指す(なお、株主に対するリターンには、配当のほかキャピタルゲインも含まれる)。資金提供者に対するリターンが適切にできなければ、債権者は会社に資金の返還を求め、株主は株式を売却(=株価が下落する)せざるを得ない。したがって、会社にとって資本コストは「資金提供者に対するリターンの目標値」と言える。

もっとも、投資家は、ROIC以外のみならずROEやROAにも注目している。そのため、上場企業の取締役と話をしていると「ROICではなくROEやROAではダメなのか?」といった声も聞かれる。本稿ではこの疑問への回答に努めたい。

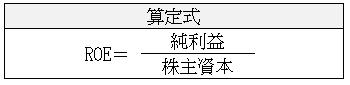

ROE : Return On Equity=株主資本利益率(当期純利益/株主資本)

ROA : Return On Assets =総資産利益率(利益/総資産)。実務上、ROAの利益には「営業利益」もしくは「事業利益」を使うことが多い。これは、総資産に対応する利益は、営業利益あるいは事業利益であるという考え方による。

●ROE vs ROIC

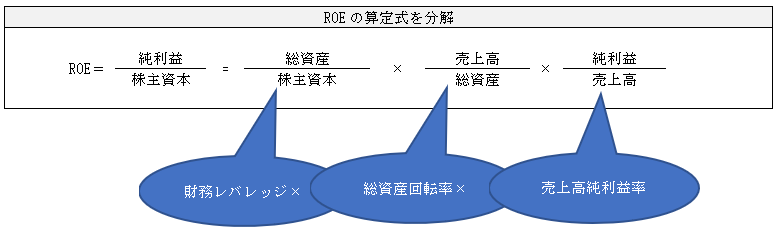

ROEの弱点については、【新用語・難解用語辞典】ROICでも触れているが、改めて具体的な計算式、数値を用いて説明しよう。ROEの最大の弱点は、容易に“見せかけの数値”を作ることができてしまうという点だ。ROEの算定式は下記のとおりだが、分母の株主資本は簡単に操作できてしまう。

例えば、配当を増額したり、自己株式を購入したりすることで株主資本(分母)を減少させれば、純利益の改善なくしてROEは上昇する。また、上記のROEの算定式を分解すると下記のとおりとなるが、この分解式からも明らかなように、資金調達方法として有利子負債を増やせば財務レバレッジ(下記参照)が大きくなり、これによってROEを上昇させることも可能になる。

財務レバレッジ:株主資本(自己資本)を1とした場合、その何倍の総資本を有しているかを示す数値。財務レバレッジ(=テコ)が大きい会社とは、借入金の大きい会社である。財務レバレッジが大きければ、株主資本よりも大きな取引を行うことができる。ただし、その反面、有利子負債が増加して金利負担、返済負担が増加し、会社の収益性が下がったり、財務リスクを抱えたりする可能性がある。

総資産回転率:どれくらいの資産を使ってその売上を上げているかを示す。

売上高純利益率:売上に対してどれくらい利益があるかを示す。 |

これに対してROICはどうだろうか。

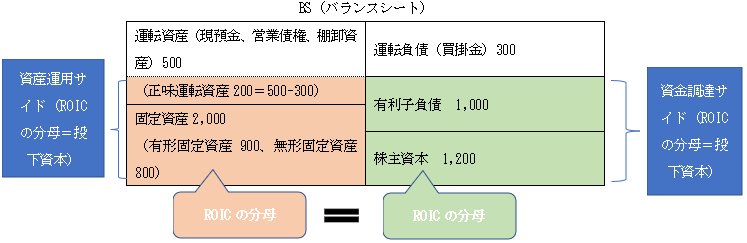

ROICの特徴として、分母となる投下資本は「資金調達サイド」および「資産運用サイド」の両面から見ることができるという“二面性”が挙げられる。下記の簡潔なBS(バランスシート=貸借対照表)を使って説明すると、投下資本は「資金調達サイド」(BSの右側)から見れば、「有利子負債1,000+株主資本1,200=2,200」と説明できる。一方、「資産運用サイド」から見れば、「正味運転資産200(運転資産500-運転負債300)+固定資産2,000=2,200」と説明できる。

配当を増額した場合の投下資本への影響をそれぞれのサイドから見てみよう。資金調達サイドから見ると、配当の原資となる利益剰余金の減少を通じて株主資本が減少し、また、資産運用サイドから見ても、現預金の減少を通じて正味運転資産が減少するため、ROICの算定式の分母(投下資本)は減少する。しかし、資金調達サイドでは有利子負債は不変、また、資産運用サイドでは固定資産は不変であり、分母に与える影響は財務レバレッジが高い企業ほど限定的だ。したがって、配当を増額したとしても、ROEほど算定結果に重大な影響はない。

次に、借入れにより資金を調達し、借入金全額を自己株式の取得に充てた場合の投下資本への影響を見てみよう。まず資金調達サイドから見ると、借入金の増加により有利子負債は増加するが、自己株式の増加に伴い株主資本も減少するため(自己株式の取得価額は株主資本から控除される)、結局、分母の株主資本は不変だ。また、資産運用サイドに対しては、そもそも自己株式の取得は何ら影響がない。したがって、借入金で自己株式を取得してもROICに変化はない。すなわち、ROICの分母は財務レバレッジの影響を受けない。

●ROA vs ROIC

次にROAとROICを、やはり数値を使って比較してみよう。

ROA算定式は以下のとおりだ。

(注)純利益に替えて経常利益等の他の利益を用いている企業もある。

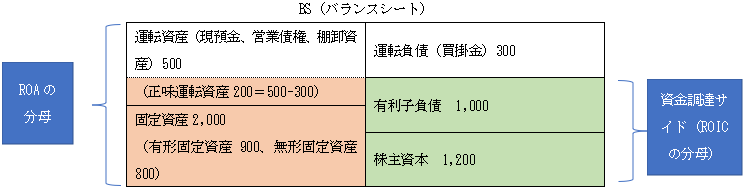

上記算式のとおり、ROAは分母が「総資産」、分子が「純利益」と、財務諸表の数値から容易に算定できるため、企業間の比較も容易であるという点ではROICより使い勝手が良い。

しかし、ROICは、資本コストと比較する指標としてROAより優れている。資本コストを意識した経営においては、事業資金の提供者である銀行等の債権者の要求利回りである「金利」と、株主の要求利回りである「配当」や「キャピタルゲイン」を加重平均したWACCを用いて算定された資本コストが、資金提供者(銀行等および株主)の期待を上回ったかどうかが評価される。この点で、ROICは資本コストとの親和性が非常に高い。なぜなら、上記のBSで示したとおり、ROICの分母は、銀行等からの借入金で構成される有利子負債と、株主からの出資金である株主資本から構成されるためだ(BSの右側の「資金調達サイド」参照)。なお、ROICと資本コストを比較した場合において、ROICと資本コストの差額は「ROICスプレッド」と呼ばれ、ROICスプレッドがプラスである場合、それは企業価値の増加分を意味する。

WACC : 「Weighted Average Cost of Capital=加重平均資本コスト」の略であり、要するに「資本コスト」である。WACCは文字通り負債コスト(金利)と株主資本コスト(配当+キャピタルゲイン)を加重平均して算定される。

スプレッド : 「広がり」という意味

| ROICスプレッド(企業価値増加)=ROIC-資本コスト(WACC) |

一方、ROAの分母は「総資産=負債+純資産」であり、上記BSのとおり運転負債など「有利子負債、株主資本以外」の要素が入っており、事業資金の提供者である銀行等の債権者や株主の期待利回りを加重平均したWACCを用いて算定される資本コストと比較する指標としてはなじまない。

以上をまとめると下表のとおりとなる。自社の「稼ぐ力」を示すKPIとしてどの指標を採用するか取締役等で議論する際のベースの知識として活用していただきたい。

資本収益性に関する主な指標の特徴

| |

ROE |

ROIC |

ROA |

| 内容 |

事業に投下された株主資本に対してどれだけの利益が創出されているかを示す指標 |

事業に投下された有利子負債と株主資本に対してどれだけの「税引後営業利益」が創出されているかを示す指標 |

総資産に対してどれだけの利益が創出されているかを示す指標 |

| 特徴 |

資本コスト(WACC)との比較の可否 |

△

(株主資本コストとの

比較が可能) |

〇

(加重平均資本コスト(WACC)

との比較が可能) |

×

(資本コストとの

比較が困難) |

| 財務レバレッジの影響 |

受ける |

受けない |

受けない |

| 事業セグメントごとの算出の可否 |

×

(セグメント別の株主資本の算出は不可能であるため) |

△

(法定開示事項のみでは算出困難だが、セグメント別BSを作成すれば可能) |

○

(法定開示事項のみで

算出可能) |

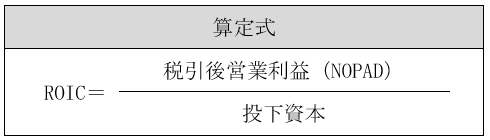

税引後営業利益 : ROEの分子が「純利益」であるのに対しROICの分子は「税引後営業利益」となっているが、これは有利子負債の調達コスト(支払利息)の影響を除くための工夫である(純利益は、支払利息を控除した後の金額であるため)。このようにROICは分母・分子ともに財務戦略の変更の影響を受けないようになっている。