正解です。

英国では、TCFDの開示フレームワークに即した気候変動開示を2025年までに段階的に義務化するという取り組みが進んでおり、プレミアム市場上場企業に対しては既に2021年から開示が義務付けられています(問題文は正しいです)。日本では、TCFDに関してようやく有価証券報告書での法定開示の議論が始まったところであり、周回遅れの感は否めません。

こちらの記事で再確認!

2021年7月1日 気候変動への意識は高い日本企業、開示では“周回遅れ”に(会員限定)

正解です。

英国では、TCFDの開示フレームワークに即した気候変動開示を2025年までに段階的に義務化するという取り組みが進んでおり、プレミアム市場上場企業に対しては既に2021年から開示が義務付けられています(問題文は正しいです)。日本では、TCFDに関してようやく有価証券報告書での法定開示の議論が始まったところであり、周回遅れの感は否めません。

こちらの記事で再確認!

2021年7月1日 気候変動への意識は高い日本企業、開示では“周回遅れ”に(会員限定)

解答をご覧になるには会員登録(※有料)が必要です。会員登録はこちら

すでに英国ではプレミアム市場上場企業にTCFDの開示フレームワークに即した気候変動開示を義務付けている。

CG報告書で参照方式(CG報告書上には詳細を記載せず、詳細を記載したページのURLなどを記載して、CG報告書の利用者に当該URLのページを参照することを促す方式)を採用した上場会社が、参照先での開示内容に変更を加えた場合、CG報告書の記載内容に変更がないのであれば、混乱を避けるためCG報告書を更新すべきではない。

有価証券報告書でTCFDの開示フレームワークに基づき気候変動リスクを開示している上場会社はまだないが、これから増えていくことが予想される。

上場会社で、相談役・顧問制度を廃止する定款変更の株主提案議案に4分の1以上の賛成票が投じられたケースはいまだない。

OECD(経済協力開発機構)が検討中の法人税収を各国に配分する新たな課税ルールである「デジタル課税」はGAFA(グーグル、アマゾン、フェイスブック、アップル)など世界各国で莫大な売上・利益を得ているにもかかわらず各国に適切に税金を払っていないデジタル系企業に対する課税強化策であり、デジタル系でない企業には関係がない。

2021年6月に改訂されたコーポレートガバナンス・コードには「サステナビリティ委員会の設置」「有価証券報告書の株主総会開催日前提出」「筆頭独立社外取締役の設置」は盛り込まれていない。

監査役設置会社が監査等委員会設置会社に移行する場合、監査役だけでなく取締役もいったん退任することになる。

プライム市場上場会社が経過措置適用期間中にプライム市場の上場維持基準を満たすことができなくなっても、無条件でスタンダード市場に移行できる。

利益剰余金がマイナスの場合に、その他資本剰余金から振り替えることで、利益剰余金を補填することができる。

同一事案で薬機法と景表法の双方に違反していた場合、景表法の課徴金に上乗せして薬機法の課徴金を二重に課せられる可能性がある。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

投資事業を営むアジア開発キャピタル(東証第2部)の子会社で蓄電池の循環取引が行われ売上が水増しされていた(2019年3月期は、連結売上が実際には517百万円のところ、循環取引により1,630百万円に水増しされていた)。

アジア開発キャピタルが2021年6月22日に公表した「特別調査委員会の調査報告書」(以下、本調査報告書)および『本日付東証適時開示「特別調査委員会の調査報告書受領に関するお知らせ」についての補足』(以下、本調査報告書補足)によると、一連の経緯は次のとおり。

2016年

3月11日:アジア開発キャピタルは、過去長期にわたり継続して経常損失を計上し続けており、継続企業の前提に関する注記も継続的に付されている状況にあった。そのような中、アジア開発キャピタルは質屋事業および古物買取販売事業へ進出するため、子会社のエス・エー・コンサルティング(代表取締役はアジア開発キャピタルの元代表取締役社長の網屋氏)の仲介によりトレードセブンの35%の株式を取得。

2017年

3月31日:アジア開発キャピタルがトレードセブンの持分を追加取得して同社を連結子会社にする。

11月28日:トレードセブンにおいて蓄電池取引が開始される。

2021年

1月31日:アジア開発キャピタルの網屋取締役(元代表取締役、元トレードセブン代表取締役)が“健康上の理由”により取締役を辞任。

3月23日:アジア開発キャピタルが証券取引等監視委員会事務局開示検査課(開示検査課)より立ち入り検査を受ける。

4月16日:アジア開発キャピタルが、同社の元取締役2名が子会社のトレードセブンを通じて自身が関係する複数の会社との間に不可解かつ不適切な取引を行っていたことが社内調査によって判明したとして、第三者委員会(4人の委員で構成され、うち3人が同一法律事務所)の設置を公表(リリースはこちら)。

4月13日:アジア開発キャピタルが、会計監査人の異動(アスカ監査法人の退任)および一時会計監査人として監査法人アリアの選任を公表(リリースはこちら)。

4月28日:アジア開発キャピタルが、調査対象となった元取締役2人の代理人から「①第三者委員会の4人の委員のうち3人の委員が同一の法律事務所に所属している場合、および、②本件疑義に関連して当社が行っている行為に対する当社元取締役からの仮処分命令申立手続に、仮に旧委員会の委員が関与している(いた)場合は、日本弁護士連合会が公表している「企業等不祥事に関する第三者委員会ガイドライン」の趣旨に反する」という旨の通知を受領したことから、今後元取締役への調査を円滑に実施するために第三者委員会を解散し、あらたに特別調査委員会を設置したことを公表(リリースはこちら)。

5月13日:アジア開発キャピタルが2021年3月期連結決算発表を延期することを公表(リリースはこちら)。

6月14日:アジア開発キャピタルが第101回定時株主総会を延期するとともに、定時株主総会招集のための基準日を2021年7月1日に設定することを公表(リリースはこちら)。

6月22日:アジア開発キャピタルが特別調査委員会の調査報告書を公表。

アジア開発キャピタルが2021年6月22日に公表した「特別調査委員会の調査報告書」によると、特別調査委員会の調査により判明した事実ならびに原因および当該不正を受けて策定した改善策は次のとおりとされている。

| 内容 | 2017年11月から2019年4月までの間に、子会社のトレードセブン等が関与していた蓄電池取引が、実際には蓄電池の現物の納品はなされておらず、単に資金が環流しているだけの取引(いわゆる資金循環取引)であった(最終消費者は西日本高速道路サービス・ホールディングスと説明されていたが、これは虚偽の説明であり、法人名が無断使用されていただけであった)。アジア開発キャピタルの連結売上高に占める蓄電池売上高の比率は、2018年3月期では53.8%、2019年3月期では68.2%を占めるに至っていた。 |

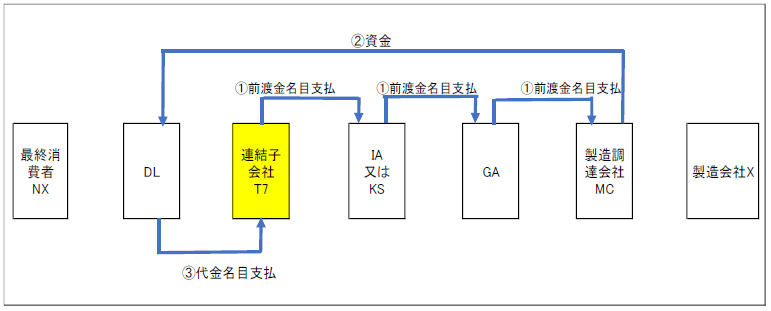

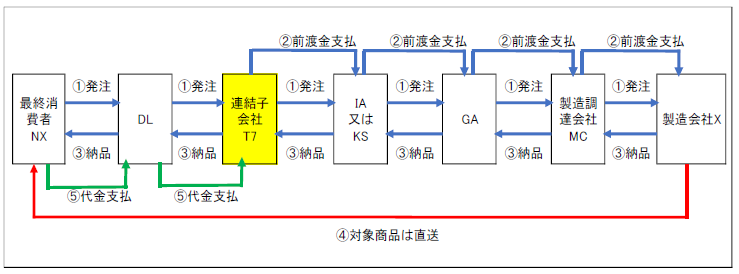

| 原因 | D-LIGHTによる提案 D-LIGHTは本件蓄電池取引が行われた当時において、金融機関からの借入が困難な事情があり、蓄電池取引を介在させた資金調達方法を計画し、関係者およびその知人等のルートで資金提供者を募ることとした。そして、D-LIGHTは以下のような商流を提案し、商流参加企業の募集を行った。 ① 発注は、最終消費者西日本高速道路サービス・ホールディングス(下図のNX)から商流川上に向かって流れる ② 参加企業は製造会社が受注商品の製造に必要な資金を前渡金として支払う ③ 製造会社で受注商品の完成後に伝票上では納品は商流川下に向かって流れる ④ 実際の対象商品の現物は製造会社から最終消費者西日本高速道路サービス・ホールディングスに送られる(直送取引) ⑤ 代金支払は西日本高速道路サービス・ホールディングスから商流川上に向かって順次行われる。 この結果、参加企業は②の前渡金支払額と、⑤の販売代金入金額の差額が利益となる。  NX:西日本高速道路サービス・ホールディングス DL:D-LIGHT T7:アジア開発キャピタルの子会社トレードセブン IA:インクリージング・アソシエイツ KS:一般社団法人日本中小企業金融サポート機構 GA:合同会社アドバイザー MC:エム・シー・シー・インターナショナル しかし、実際には西日本高速道路サービス・ホールディングスは法人名を無断で利用されただけであり、下図のとおり商流参加企業間で資金を循環させていただけに過ぎなかった。

蓄電池原物を誰一人として確認していなかった トレードセブンの担当取締役の認識不足 アジア開発キャピタルの内部統制(子会社管理体制)上の不備 不十分な監査 |

| 再発防止策 | 1 経営者リテラシーの向上 (1)会社事業上のリスクおよび役員の職責に対する認識の徹底 今回の不祥事の原因の一つは、会社役員のリスクに対する認識が甘かったことである。役員はその点を反省する必要がある。アジア開発キャピタルは、役員に対し反省と自覚を促すため、アジア開発キャピタルおよび子会社の事業上のリスクの所在やリスク回避の方法、手段、役員が果たすべき職責に関する研修を実施すべきである。 (2)一般的会計不正事例に関する知識の補充 本件蓄電池取引は典型的な資金循環取引である。資金循環取引は、不正会計の手段としては目新しいものではなく、過去、幾度となく、その不正が摘発され、会社決算上注意すべきとして警鐘が鳴らされていた。役員に、あらかじめ資金循環取引の知識があれば、その観点から本件蓄電池取引を調査、観察することで、本件蓄電池取引への関与および不適切な会計処理を回避し得た可能性は高い。 資金循環取引等の典型的会計不正事例に関する知識の欠如が原因で、不適切な会計処理を見過ごすことにならないよう、役員に対して、アジア開発キャピタルおよび子会社が行う取引に関連して、最低限理解しておくべき、会計不正事例に関する研修を実施する。 2 内部統制体制の再構築 (1)社内における内部統制体制の構築 ア 既存取引の見直し イ 新取引についての調査および検討の徹底 ①新取引を行う前の調査および検討の徹底 ②新取引開始後のモニタリングの実施 (2)取締役会の監督機能の向上 ア 取締役会への議案付議と十分な情報の提供 ① 重要案件のADC 取締役会付議 ② 議案についての十分な情報提供 イ 取締役会構成の見直し ① ADC 取締役会の構成 ② 子会社取締役会構成 (3)監査体制の整備 ア 監査役監査の強化 ① 誠実な職務執行 ② 監査能力の向上 ③ 社外監査役の知見の活用 ④ 監査役会の運営方法の見直し ⑤ 会計監査人および内部監査室との連携 ⑥ 監査人員の強化 イ 内部監査の強化 ① 監査方法の見直し ② 監査能力の向上 ③ 会計監査人・監査役との連携 ④ 監査人員の強化 (4)情報および権限集中の排除 ア 役員の担当業務の分散 イ 独立した会計監査窓口の設置 (5)不祥事の早期発見のための取組 アジア開発キャピタルグループ全体の役職員に内部通報制度の存在および意義をあらためて周知、徹底する。 また、コンプライアンス委員会が行うコンプライアンス教育と合わせて、役職員に対するアンケート調査を実施するなど不祥事の早期発見のための取組を行うことが望ましい。 |

アジア開発キャピタルが2021年6月22日に公表した「特別調査委員会の調査報告書」では、社名や氏名が仮名になっているのですが、同社が同日に公表した「本日付東証適時開示「特別調査委員会の調査報告書受領に関するお知らせ」についての補足の3枚目【別紙】特別調査委員会「調査報告書」における仮名と実名の対応表」によると、実名が分かるようになっているのが目を引きます。実名を分かるようにした理由としてアジア開発キャピタルは、「現役役員等及び元役員等が責任を自覚して再発防止を徹底するため、及び、同様の循環取引を一般に予防する観点から当社が社会的責任を果たすため」と説明しています。

本調査報告書補足に、アジア開発キャピタルが2021年3月23日に本循環取引を含む一連の取引に関して、金融庁証券取引等監視委員会事務局開示検査課(開示検査課)より立ち入り検査を受けた際に、アスカ監査法人の担当会計士2名が「会社を守るために、当局のこれら調査に対して積極的に協力しない方が良い。」との助言を行ったという衝撃的な記述があります。その真偽が気になるところです。

本件では、「現物を見せてくれないこと」「最終消費者へのアクセスを禁じられること」「モノの流れに加わることはなく、書類のやりとりだけで売上が計上されること」「川下企業からの注文が確定する前に川上企業から前渡金請求書を受けること」「物品受領書や請求書が先日付で発行されること」「契約書にはすべてのリスクを商流発案企業が負う旨規定されていること」といった典型的な循環取引の特徴が観察されるにもかかわらず、誰一人として循環取引の可能性排除のためにより踏み込んだ調査を行う者はいませんでした。これだけ様々な企業が循環取引に巻き込まれていてもなお新たな被害企業が出るのは、①被害企業の循環取引に関するリテラシーの低さ、②どの会社もまさか自分の会社でそのような不正が起きているとは思いもしないことが原因と思われます。上場会社では、上記の特徴が自社の取引でも見受けられないか、これを機に取引の再点検をすべきです。

なお、本件では当初の第三者委員会の委員構成に調査対象者から疑義が出され、いったん第三者委員会を解散し、新たに特別調査委員会を設置することとなりました。こういったことがあるとただでさえ時間的制約がある中での調査にかける時間がますます不足することになるため、当初の委員選定は慎重に行いたいものです。

東証一部上場のA社では、事業の多角化を進めるため健康食品事業に乗り出すことにしました。一般食品に分類される健康食品を試験的に売り出してからしばらくして開催されたA社の取締役会で、健康食品のインターネット広告が話題にのぼり、ある取締役が「私がインターネットでその商品の宣伝ページを確認したところ、『高血圧の人にぴったり!』と記載されていた。これは薬を連想させる広告表現であり、薬機法の規制がかかってしまい、不適切な広告になるのではないか。社内で誰もチェックしていないのか。」と発言しました。これに対して、次の3人が発言を行いました。誰の発言がGood発言でしょうか?

取締役A:「広告の文言をどうするかは広告代理店に任せていますので、社内で薬機法のチェックまでは実施していません。第一、その広告はプラットフォーマーの審査を通っており、それは薬機法をクリアした適法な広告であることと同義と言え、何か問題があるとは思えません。」

取締役B:「プラットフォーマーの審査を通過したことイコール薬機法クリアという考え方はコンプライアンスの観点からは不十分ではないでしょうか。」

取締役C:「当社は製薬メーカーではありませんし、当社が製造販売しているのは健康食品であり、いわゆる『薬』ではないので、薬機法の対象にはならないと考えます。」

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

医薬品、医薬部外品、化粧品、医療機器又は再生医療等製品の広告が虚偽であったり誇大なものであったりした場合には、国民の保健衛生上、大きな影響を与えるおそれがあることから、「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」(以下、薬機法)66条で、医薬品等の広告規制が定められています。

| 薬機法66条1項(誇大広告等) 何人も、医薬品、医薬部外品、化粧品、医療機器又は再生医療等製品の名称、製造方法、効能、効果又は性能に関して、明示的であると暗示的であるとを問わず、虚偽又は誇大な記事を広告し、記述し、又は流布してはならない。 |

薬機法66条には「何人も」とあることから、虚偽広告・誇大広告に関わっていた者(個人・法人を問わず)全員が同条の規制対象になりうる、非常に適用範囲の広い条項であり、注意が必要です。

薬機法66条1項は、「医薬品、医薬部外品、化粧品、医療機器又は再生医療等製品」を対象とする定めですが、ここで「医薬品」は薬機法2条1項で次のように定義されています。

| 薬機法2条1項 この法律で「医薬品」とは、次に掲げる物をいう。 一 日本薬局方に収められている物 二 人又は動物の疾病の診断、治療又は予防に使用されることが目的とされている物であつて、機械器具等(機械器具、歯科材料、医療用品、衛生用品並びにプログラム(電子計算機に対する指令であつて、一の結果を得ることができるように組み合わされたものをいう。以下同じ。)及びこれを記録した記録媒体をいう。以下同じ。)でないもの(医薬部外品及び再生医療等製品を除く。) 三 人又は動物の身体の構造又は機能に影響を及ぼすことが目的とされている物であつて、機械器具等でないもの(医薬部外品、化粧品及び再生医療等製品を除く。) |

その上で、「人が経口的に服用する物が、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(昭和35年法律第145号)第2条第1項第2号又は第3号に規定する医薬品に該当するか否かは、医薬品としての目的を有しているか、又は通常人が医薬品としての目的を有するものであると認識するかどうかにより判断することとなる。」(「無承認無許可医薬品の指導取締りについて」(昭和46年6月1日付け薬発第476号、最終改正令和2年3月31日)別紙の「医薬品の範囲に関する基準」より)というように、広く解釈されています。さらに「医薬品の範囲に関する基準」では、「通常人が同項第2号又は第3号に掲げる目的を有するものであると認識するかどうかは、その物の成分本質(原材料)、形状(剤型、容器、包装、意匠等をいう。)及びその物に表示された使用目的・効能効果・用法用量並びに販売方法、販売の際の演述等を総合的に判断すべきものである。」とされています。それに加えて、「医薬品の範囲に関する基準」では、「効能効果」について「その物の容器、包装、添付文書並びにチラシ、パンフレット、刊行物、インターネット等の広告宣伝物あるいは演述によって、次のような効能効果が表示説明されている場合は、医薬品的な効能効果を標ぼうしているものとみなす。」として、下記のとおり細かく規定されています。

| (一) 疾病の治療又は予防を目的とする効能効果 (例) 糖尿病、高血圧、動脈硬化の人に、胃・十二指腸潰瘍の予防、肝障害・腎障害をなおす、ガンがよくなる、眼病の人のために、便秘がなおる等 (二) 身体の組織機能の一般的増強、増進を主たる目的とする効能効果 ただし、栄養補給、健康維持等に関する表現はこの限りでない。 (例) 疲労回復、強精(強性)強壮、体力増強、食欲増進、老化防止、勉学能力を高める、回春、若返り、精力をつける、新陳代謝を盛んにする、内分泌機能を盛んにする、解毒機能を高める、心臓の働きを高める、血液を浄化する、病気に対する自然治癒能力が増す、胃腸の消化吸収を増す、健胃整腸、病中・病後に、成長促進等 (三) 医薬品的な効能効果の暗示 (a) 名称又はキャッチフレーズよりみて暗示するもの (例) 延命○○、○○の精(不死源)、○○の精(不老源)、薬○○、不老長寿、百寿の精、漢方秘法、皇漢処方、和漢伝方等 (b) 含有成分の表示及び説明よりみて暗示するもの (例) 体質改善、健胃整腸で知られる○○○○を原料とし、これに有用成分を添加、相乗効果をもつ等 (c) 製法の説明よりみて暗示するもの (例) 本邦の深山高原に自生する植物○○○○を主剤に、△△△、×××等の薬草を独特の製造法(製法特許出願)によって調製したものである。等 (d) 起源、由来等の説明よりみて暗示するもの (例) ○○○という古い自然科学書をみると胃を開き、欝(うつ)を散じ、消化を助け、虫を殺し、痰なども無くなるとある。こうした経験が昔から伝えられたが故に食膳に必ず備えられたものである。等 (e) 新聞、雑誌等の記事、医師、学者等の談話、学説、経験談などを引用又は掲載することにより暗示するもの (例) 医学博士○○○○の談 「昔から赤飯に○○○をかけて食べると癌にかからぬといわれている。………癌細胞の脂質代謝異常ひいては糖質、蛋白代謝異常と○○○が結びつきはしないかと考えられる。」等 |

つまり、単なるサプリメントであったとしても、容器や広告などで「高血圧を予防」とうたってしまうと医薬品的な効能効果を標ぼうしているものとみなされ、「その物の成分本質(原材料)、形状(剤型、容器、包装、意匠等をいう。)及びその物に表示された使用目的・効能効果・用法用量並びに販売方法、販売の際の演述等を総合的に判断」した結果、「医薬品」と認定される可能性があることになります。その結果、「単なるサプリメントでグレーゾーンを攻めた広告」のはずが、「医薬品の誇大広告」と認定されて、薬機法66条1項に違反するという事態になりかねません。

2021年8月1日から薬機法66条等に関して課徴金制度および措置命令制度がスタートします(薬機法の課徴金制度および措置命令制度の詳細は2021年7月27日のニュース「広告コンプラ体制の再点検必須 来月から薬機法の課徴金制度が適用開始」を参照)。これを機に薬機法66条等に関して行政の取締りが活発化することが予想され、薬機法の適用可能性がある事業を有する企業においては、コンプラ体制が十分かどうか、再度点検しておくべきと言えます。

その際に参考にしたいのがステラ漢方事件で従業員が逮捕されたソウルドアウトが策定した「法令順守のための取り組みについて」です。広告会社側の視点で取りまとめられたものですが、同業の広告会社だけでなく、広告主やメディア側でも参考になるものと言えます。

■中立性を保ち、公正な審査を行うための組織体制

・中立性を保ち、公正な審査ができるように、売上に責任を持たない独立部門「審査本部」にて審査を実施

・「審査本部」が公正な審査を行い、その機能を十全に果たしているか、の監査については、別ディビジョンに設置している「法務ガバナンスグループ(審査ポリシー管掌)」が定期的に実施

■「社内審査を通過した広告のみ入稿」の徹底

・美容・健康商材について、入稿までの審査ルールを定めて全社展開

・入稿オペレーションチームは、社内審査を通過した広告でないと入稿できない

・入稿後も定期的な抜き打ちチェックが行われる

■懲戒規程を盛り込んだ広告審査規程の施行

・広告審査規程を施行。これに違反した場合「懲戒規程に準じて懲戒される」と明記して、不正への抑止力とする

■薬機法・健増法、景表法+自社基準でチェック

・薬機法・健増法観点のチェックにおいては、指摘事項として多い項目はもちろん、些細と思われがちな内容も見過ごさないように徹底

・景表法観点においても、体験談、捏造、ドメイン、数値根拠、注釈の位置内容等の自社基準を設けてチェック

■コンサルティング会社の監修によるガイドライン作成、定例会の実施

・社外専門家の意見を聞き、審査の公平性・中立性を常に保てる体制とし、法例、通達等の更新情報にも備えている

・薬事コンサルティング分野で定評のあるコンサルティング会社との週次定例会を開催。

・コンサルティング会社の監修により、社内審査ガイドラインを作成し全社展開

■分野ごとに分けた5冊の社内ガイドラインを作成し全社展開

・化粧品等(医薬部外品・医薬品含む)、 健康食品、 機能性表示食品、 雑貨(美容・健康)、 エステの5分野に分けて社内ガイドラインを作成、全社展開

・それぞれ約70ページ、NG例を交えて解説。全社でファイル共有し、日々の審査を踏まえて追記・更新しながら運用

・事業部社員全員が研修を受けられるよう、研修内容を動画にして全社展開

■社内試験の実施

・社内試験を作成して実施。不合格者へは再受験を促し、2020年12月末までに208名が合格

■取引前の企業審査・商材審査の実施

・他社による出稿を含めて取引前の掲載内容を機械的に収集し、確認できる広告を抽出。その後、目視にて自社基準での審査を行い、重度認定される違反がある場合には取引を認めない

■その他

・広告ページを管理できないアフィリエイトメディアとは取引をしない

・メディアによって審査基準は異なるが、社内の基準は社内ガイドラインに従う

ソウルドアウトは、健康食品に係る広告業界の実情から発生しうる「グレーゾーン」を一定程度緩やかに解釈した内容の広告(いわゆる「攻めた」広告)を制作・運用する動機等が内在的に存在することは否定できないとしつつ、こうした動機と完全に切り離された審査体制を設け、更に、審査部門が公正な審査を実施し、正常に機能しているかの監査を、別部署である法務ガバナンスチーム(審査ポリシー管掌)が定期的に実施するというチェック体制を整備しており、まさにCOSO「内部統制の統合的フレームワーク」が示す“three lines of defense”の概念を意識したリスクマネジメント体制に取り組んだものと評価できます。

COSO : 米国の「Committee of Sponsoring Organizations of the Treadway Commission」(トレッドウェイ委員会組織委員会)の略称。 COSOフレームワークは内部統制のフレームワークとして世界標準となっている。

three lines of defense : ①現場、②間接部門、③内部監査部門といった独立した3つの部門が牽制しつつそれぞれの役割を発揮することで、不正や誤謬の発生を防止するという考え方。「3線ディフェンス」とも言われる。

さて、以上の解説をご覧いただければ、誰の発言がGOOD発言か、もうお分かりですね。正解は以下のとおり。

取締役B:「プラットフォーマーの審査を通過したことイコール薬機法クリアという考え方はコンプライアンスの観点からは不十分ではないでしょうか。」

(コメント:実際には『高血圧の人にぴったり!』といった明白なNGワードを広告代理店やプラットフォーマーが見逃すことは考えにくいのですが、それはさておき、薬機法66条1項には「何人も」とあることから、たとえ攻めた広告のアイデアを考えたのが広告業者であっても、広告主は薬機法66条1項の責任を負わされることになります。そうであれば、薬機法チェックをプラットフォーマーに任せるのではなく、広告主としても主体的に薬機法チェックを実施する体制を整備・運用する必要があります。以上よりBの発言はGoodです。)

取締役A:「広告の文言をどうするかは広告代理店に任せていますので、社内で薬機法のチェックまでは実施していません。第一、その広告はプラットフォーマーの審査を通っており、それは薬機法をクリアした適法な広告であることと同義と言え、何か問題があるとは思えません。」

(コメント:薬機法チェックをプラットフォーマーや広告代理店に任せるのではなく、広告主としても主体的に薬機法をクリアするためのチェック体制を整える必要があるので、Aの発言はBad発言です。)

取締役C:「当社は製薬メーカーではありませんし、当社が製造販売しているのは健康食品に過ぎず、いわゆる『薬』ではないので、薬機法の対象にはならないと考えます。」

(コメント:健康食品であっても、「医薬品としての目的を有しているか、又は通常人が医薬品としての目的を有するものであると認識するかどうか」により、薬機法上の医薬品と認定され、薬機法の規制を受けるリスクがあります。取締役Cの発言は薬機法の適用対象を正しく理解していないBad発言です。)

2021年7月20日のニュース「“身の丈にあった市場”に移行するという選択」では、将来的にもプライム市場の上場維持基準を満たせる見込みが薄い東証一部上場会社は、改めて上場審査を受けることなく確実にスタンダード市場に移行できる「2021年9月1日〜12月30日」の間にスタンダード市場を選択することも検討の余地がある旨お伝えしたところだが、そのような会社の一部には、現状のTOPIXが東証一部上場会社により構成されているため、スタンダード市場を選択すれば、自動的にTOPIXの対象から除外・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

2021年7月20日のニュース「“身の丈にあった市場”に移行するという選択」では、将来的にもプライム市場の上場維持基準を満たせる見込みが薄い東証一部上場会社は、改めて上場審査を受けることなく確実にスタンダード市場に移行できる「2021年9月1日〜12月30日」の間にスタンダード市場を選択することも検討の余地がある旨お伝えしたところだが、そのような会社の一部には、現状のTOPIXが東証一部上場会社により構成されているため、スタンダード市場を選択すれば、自動的にTOPIXの対象から除外されてしまうとの誤解がある。しかし、現在東証一部に上場している会社がスタンダード市場またはグロース市場を選択した場合であっても、新市場への一斉移行日である2022年4月4日以降、直ちにTOPIXから除外されるわけではない。すなわち、スタンダード市場またはグロース市場上場会社でありながらTOPIXの構成銘柄でもあり続けるというわけだ。ただし、プライム市場の上場維持基準である「流通株式時価総額100億円」未満の銘柄については段階的にウェイトが低減され、2025年1月最終営業日(31日(金))にTOPIXから除外されることになる(2021年7月14日のニュース「プライム市場上場会社とTOPIX構成銘柄の違い」、東証ウェブサイト「株価指数の見直し」の下部の「見直しのイメージ」参照)。

また、スタンダード市場またはグロース市場上場会社が2021年4月4日以降にプライム市場に市場変更した場合にも、TOPIXの構成銘柄となる。この場合、新規上場と同様の審査が行われるため、これらの会社はプライム市場の上場維持基準をクリアしているということを意味する。したがって、(上場維持基準をクリアし続けている限り)少なくとも2025年1月末まではTOPIXの構成銘柄であり続ける。

一方、現在は東証二部、JASDAQ、マザーズに上場している会社が、スタンダード市場またはグロース市場を選択した場合には、「当面」はTOPIXの構成銘柄となることはない。同様に、2021年4月4日以降にスタンダード市場またはグロース市場に新規に上場した会社も、「当面」はTOPIXの構成銘柄となることはない。ここで「当面」としたのは、将来的にはスタンダード市場またはグロース市場上場会社もTOPIXの構成銘柄となる可能性があるからだ。

市場区分の見直しについて検討を重ねて来た金融庁・金融審議会(市場構造専門グループ)が2019年12月25日に公表した「金融審議会市場ワーキング・グループ 市場構造専門グループ報告書(案)」には、「・・・TOPIXの変更に当たって、対象企業は主にプライム市場から選定されることが想定されるが、スタンダード市場等からも選定できるようにすることが考えられる」との記述がある(8ページ参照)。この点は「継続検討事項」となっており、最終的な結論がどうなるかは分からないが、少なくとも、現時点で「スタンダード市場またはグロース市場上場会社がTOPIXの構成銘柄になることはない」と決めつけるのは間違いということになる。この提言によれば、“市場区分にかかわらず”流通株式時価総額を基準としてTOPIX構成銘柄を選定することも想定される。上述のとおり、現時点では2025年1月までにTOPIXから「除外する」ためのルールのみが決まっており、TOPIXに「入れる」方のルールは未検討事項ではあるが、将来的には「TOPIXに採用されているスタンダード市場上場会社やグロース市場上場会社」が出現する可能性もあろう。

医薬品として承認されてはいない健康食品にあたかも脂肪肝改善効果があるかのように思わせる広告(LP記事)をウェブメディアに配信していたとして、広告主であるステラ漢方だけでなく、ウェブ広告を請け負っていた広告代理店のソウルドアウト(東証一部)の従業員も逮捕され、同社の親会社であるデジタルホールディングス(東証一部)で子会社上場の是非を問う株主提案につながったことは既報のとおりだが(2021年4月19日のニュース「従業員逮捕の余波で株主提案」を参照)、来月1日(2021年8月1日)からはこうした虚偽の広告により医薬品等の取引に関わった者に課徴金(*)を課す制度がスタートする。

LP記事 : 検索エンジンなどから流入した読者を製商品やサービスの購入に誘導するための読み物的なウェブページのこと。LPとは「Landing Page(ランディングページ)」の略で、最初にアクセスするウェブページのことを指す。

現在でも、医薬品、医薬部外品、化粧品、医療機器又は再生医療等製品の広告が「虚偽」や「誇大」であった場合には、国民の保健衛生に大きな影響を与えるおそれがあることから、「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」(通称、薬機法)66条で、医薬品等の広告規制が定められている。

| 薬機法66条1項(誇大広告等) 何人も、医薬品、医薬部外品、化粧品、医療機器又は再生医療等製品の名称、製造方法、効能、効果又は性能に関して、明示的であると暗示的であるとを問わず、虚偽又は誇大な記事を広告し、記述し、又は流布してはならない。 |

ただ、薬機法66条に違反した場合の罰金の水準は最高でも200万円となっており、200万円の罰金を覚悟した事業者にとって、虚偽広告・誇大広告は“やり得”となっていた。そこで薬機法に75条の5の2(下記参照)が新設され、違法行為による経済的利得に対してペナルティを設ける課徴金制度が導入されることになったわけだ。

| 薬機法75条の5の2 1項 第66条第1項の規定に違反する行為(以下「課徴金対象行為」という。)をした者(以下「課徴金対象行為者」という。)があるときは、厚生労働大臣は、当該課徴金対象行為者に対し、課徴金対象期間に取引をした課徴金対象行為に係る医薬品等の対価の額の合計額(次条及び第75条の5の5第8項において「対価合計額」という。)に100分の4.5を乗じて得た額に相当する額の課徴金を国庫に納付することを命じなければならない。 2項 前項に規定する「課徴金対象期間」とは、課徴金対象行為をした期間(課徴金対象行為をやめた後そのやめた日から六月を経過する日 (同日前に、課徴金対象行為者が、当該課徴金対象行為により当該医薬品等の名称、製造方法、効能、効果又は性能に関して誤解を生ずるおそれを解消するための措置として厚生労働省令で定める措置をとつたときは、その日)までの間に課徴金対象行為者が当該課徴金対象行為に係る医薬品等の取引をしたときは、当該課徴金対象行為をやめてから最後に当該取引をした日までの期間を加えた期間とし、当該期間が三年を超えるときは、当該期間の末日から遡つて三年間とする。)をいう。 |

課徴金の額は、「医薬品等の対価の額の合計額」に4.5%を乗じて“機械的”に算定される。この4.5%という率は医薬品・医療機器製造販売業者の売上高営業利益率を参考にして設定された。不正広告を垂れ流す事業者は、より高い利益率を実現している可能性があり、果たしてこの率で“やり得”を抑止できるのかとの疑問の声もあるものの、最長3年分の「医薬品等の対価の額の合計額」が対象となると、少なくとも課徴金を課された時点での損益に与える影響は大きいことは間違いない。また、独占禁止法と同様、リニエンシー制度(課徴金対象行為者が課徴金対象行為に該当する事実を厚生労働大臣に報告したときは、課徴金の額が半分に減額される)も用意されている。なお、「保健衛生上の危害の発生又は拡大に与える影響が軽微であると認められる場合」や「課徴金の額が225万円(すなわち売上が5000万円)未満であるとき」には課徴金は課されない。

売上高営業利益率 : 営業利益とは、いわば本業の業績を表す利益である。売上高営業利益率とは、売上高に占める営業利益の割合であり、売上高のうちどれくらいが営業利益として残るかを意味するため、売上高営業利益率が高ければ、本業が上手くいっていると言える。

改正薬機法で導入された課徴金制度の最大のポイントは・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

医薬品として承認されてはいない健康食品にあたかも脂肪肝改善効果があるかのように思わせる広告(LP記事)をウェブメディアに配信していたとして、広告主であるステラ漢方だけでなく、ウェブ広告を請け負っていた広告代理店のソウルドアウト(東証一部)の従業員も逮捕され、同社の親会社であるデジタルホールディングス(東証一部)で子会社上場の是非を問う株主提案につながったことは既報のとおりだが(2021年4月19日のニュース「従業員逮捕の余波で株主提案」を参照)、来月1日(2021年8月1日)からはこうした虚偽の広告により医薬品等の取引に関わった者に課徴金(*)を課す制度がスタートする。

LP記事 : 検索エンジンなどから流入した読者を製商品やサービスの購入に誘導するための読み物的なウェブページのこと。LPとは「Landing Page(ランディングページ)」の略で、最初にアクセスするウェブページのことを指す。

現在でも、医薬品、医薬部外品、化粧品、医療機器又は再生医療等製品の広告が「虚偽」や「誇大」であった場合には、国民の保健衛生に大きな影響を与えるおそれがあることから、「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」(通称、薬機法)66条で、医薬品等の広告規制が定められている。

| 薬機法66条1項(誇大広告等) 何人も、医薬品、医薬部外品、化粧品、医療機器又は再生医療等製品の名称、製造方法、効能、効果又は性能に関して、明示的であると暗示的であるとを問わず、虚偽又は誇大な記事を広告し、記述し、又は流布してはならない。 |

ただ、薬機法66条に違反した場合の罰金の水準は最高でも200万円となっており、200万円の罰金を覚悟した事業者にとって、虚偽広告・誇大広告は“やり得”となっていた。そこで薬機法に75条の5の2(下記参照)が新設され、違法行為による経済的利得に対してペナルティを設ける課徴金制度が導入されることになったわけだ。

| 薬機法75条の5の2 1項 第66条第1項の規定に違反する行為(以下「課徴金対象行為」という。)をした者(以下「課徴金対象行為者」という。)があるときは、厚生労働大臣は、当該課徴金対象行為者に対し、課徴金対象期間に取引をした課徴金対象行為に係る医薬品等の対価の額の合計額(次条及び第75条の5の5第8項において「対価合計額」という。)に100分の4.5を乗じて得た額に相当する額の課徴金を国庫に納付することを命じなければならない。 2項 前項に規定する「課徴金対象期間」とは、課徴金対象行為をした期間(課徴金対象行為をやめた後そのやめた日から六月を経過する日 (同日前に、課徴金対象行為者が、当該課徴金対象行為により当該医薬品等の名称、製造方法、効能、効果又は性能に関して誤解を生ずるおそれを解消するための措置として厚生労働省令で定める措置をとつたときは、その日)までの間に課徴金対象行為者が当該課徴金対象行為に係る医薬品等の取引をしたときは、当該課徴金対象行為をやめてから最後に当該取引をした日までの期間を加えた期間とし、当該期間が三年を超えるときは、当該期間の末日から遡つて三年間とする。)をいう。 |

課徴金の額は、「医薬品等の対価の額の合計額」に4.5%を乗じて“機械的”に算定される。この4.5%という率は医薬品・医療機器製造販売業者の売上高営業利益率を参考にして設定された。不正広告を垂れ流す事業者は、より高い利益率を実現している可能性があり、果たしてこの率で“やり得”を抑止できるのかとの疑問の声もあるものの、最長3年分の「医薬品等の対価の額の合計額」が対象となると、少なくとも課徴金を課された時点での損益に与える影響は大きいことは間違いない。また、独占禁止法と同様、リニエンシー制度(課徴金対象行為者が課徴金対象行為に該当する事実を厚生労働大臣に報告したときは、課徴金の額が半分に減額される)も用意されている。なお、「保健衛生上の危害の発生又は拡大に与える影響が軽微であると認められる場合」や「課徴金の額が225万円(すなわち売上が5000万円)未満であるとき」には課徴金は課されない。

売上高営業利益率 : 営業利益とは、いわば本業の業績を表す利益である。売上高営業利益率とは、売上高に占める営業利益の割合であり、売上高のうちどれくらいが営業利益として残るかを意味するため、売上高営業利益率が高ければ、本業が上手くいっていると言える。

改正薬機法で導入された課徴金制度の最大のポイントは「過失を問わない」という点だ。つまり、課徴金対象者に過失がなくても課徴金が課されることになる。この点、景品表示法の課徴金制度では、「商品の品質等が実際よりも著しく優良であることや取引条件が実際よりも著しく有利であることなどを「知らず、かつ、知らないことにつき相当の注意を怠った者でないと認められるとき」(景品表示法8条1項ただし書き参照)には課徴金が課されないことと比べると厳しい制度設計になっている。ちなみに、薬機法上の課徴金と景品表示法上の課徴金が競合した場合には、「対価合計額に百分の三を乗じて得た額」を薬機法上の課徴金の額から減額することになる(薬機法75条の5の3)。

課徴金は、起訴したうえで裁判を経て科される罰金と異なり行政機関の判断のみで課することができる。さらに薬機法改正により行政が薬機法66条・68条違反者に違反広告に係る措置命令(違反広告の中止や企業名公表など)を発出できるようになった(薬機法第72条の5。施行は2021年8月1日)こともあり、2021年8月1日以降は行政の動きが機敏になり、事業者は虚偽広告・誇大広告違反を問われやすくなることが予想される。近年、健康食品ブームに乗じて、一般の食品メーカーでも機能性食品などの健康食品の開発に取り組むところが増えているが、薬機法の規制への取組みが不十分な“にわか健康食品事業者”は特に注意が必要だろう。

また、広告主ではなく、広告代理店が暴走する可能性もある。ここ数年市場が急成長しているインターネット広告の業界では、ぎりぎりまで“攻める”バナー広告やLP記事の方がクリック率やコンバージョン率(成約率)が高いことから、ステラ漢方事件のように逮捕者を出しかねない違法と隣り合わせの広告も厭わない風潮も一部に見受けられる。さらに、最近は広告の手法が多様化しているため、広告主によるコンプライアンスの目が届きにくくなっている。「広告」にはSNSを媒体とするものも含まれることから、インフルエンサーに薬機法違反となるNGワードを語らせてしまうだけでも“アウト”になってしまう。

薬機法66条に留意する必要がある業種に属する企業では、厚生労働省医薬・生活衛生局 監視指導・麻薬対策課長名で発出されている「医薬品等適正広告基準の解説及び留意事項等」、厚生労働省医薬・生活衛生局長名で発出されている「無承認無許可医薬品の指導取締りについて」の別紙「医薬品の範囲に関する基準」、ステラ漢方事件で従業員が逮捕されたソウルドアウトが策定した再発防止策、【役員会 Good&Bad発言集】薬機法の広告規制 などを参考にしつつ、薬機法のコンプライアンス体制の整備・運用状況を再点検しておく必要があろう。