先週金曜日(2021年7月9日)、東証は新市場の上場維持基準への適合状況の一次判定結果を上場会社各社に通知したが、これを受け、各社からは『新市場区分「プライム市場」適合のお知らせ』といったリリースが相次いでいる。今後、上場会社各社は、「2021年9月1日〜12月30日」の間にどの市場を選択するかを東証に申請することになる(新市場区分の選択手続の流れはこちら)。どの市場を選択するかにあたり、上場会社各社にとって、流通株式時価総額などとともに検討材料となるのが、コーポレートガバナンス・コード(CGコード)への対応だ。下表のとおり、6月11日に施行された改訂CGコードの中には、プライム市場上場会社のみを対象とした原則があり、プライム市場を選択するかどうかを議論する際には、これらの原則に対応できるかを検討する必要がある。

| 【原則1-2.株主総会における権利行使】 場会社は、株主総会が株主との建設的な対話の場であることを認識し、株主の視点に立って、株主総会における権利行使に係る適切な環境整備を行うべきである。 |

補充原則1-2④ 上場会社は、自社の株主における機関投資家や海外投資家の比率等も踏まえ、議決権の電子行使を可能とするための環境作り(議決権電子行使プラットフォームの利用等)や招集通知の英訳を進めるべきである。 特に、プライム市場上場会社は、少なくとも機関投資家向けに議決権電子行使プラットフォームを利用可能とすべきである。 |

| 【原則3-1.情報開示の充実】 上場会社は、法令に基づく開示を適切に行うことに加え、会社の意思決定の透明性・公正性を確保し、実効的なコーポレートガバナンスを実現するとの観点から、(本コードの各原則において開示を求めている事項のほか、)以下の事項について開示し、主体的な情報発信を行うべきである。 (ⅰ)会社の目指すところ(経営理念等)や経営戦略、経営計画 (ⅱ)本コードのそれぞれの原則を踏まえた、コーポレートガバナンスに関する基本的な考え方と基本方針 (ⅲ)取締役会が経営陣幹部・取締役の報酬を決定するに当たっての方針と手続 (ⅳ)取締役会が経営陣幹部の選解任と取締役・監査役候補の指名を行うに当たっての方針と手続 (ⅴ)取締役会が上記(ⅳ)を踏まえて経営陣幹部の選解任と取締役・監査役候補の指名を行う際の、個々の選解任・指名についての説明 |

補充原則3-1② 上場会社は、自社の株主における海外投資家等の比率も踏まえ、合理的な範囲において、英語での情報の開示・提供を進めるべきである。 特に、プライム市場上場会社は、開示書類のうち必要とされる情報について、英語での開示・提供を行うべきである。 補充原則3-1③ |

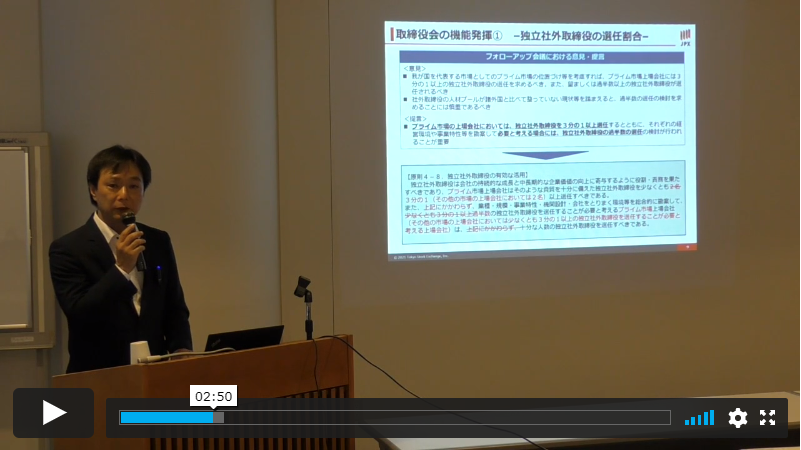

| 【原則4-8.独立社外取締役の有効な活用】 独立社外取締役は会社の持続的な成長と中長期的な企業価値の向上に寄与するように役割・責務を果たすべきであり、プライム市場上場会社はそのような資質を十分に備えた独立社外取締役を少なくとも3分の1(その他の市場の上場会社においては2名)以上選任すべきである。また、上記にかかわらず、業種・規模・事業特性・機関設計・会社をとりまく環境等を総合的に勘案して、過半数の独立社外取締役を選任することが必要と考えるプライム市場上場会社(その他の市場の上場会社においては少なくとも3分の1以上の独立社外取締役を選任することが必要と考える上場会社)は、十分な人数の独立社外取締役を選任すべきである。 |

補充原則4-8③ 支配株主を有する上場会社は、取締役会において支配株主からの独立性を有する独立社外取締役を少なくとも3分の1以上(プライム市場上場会社においては過半数)選任するか、または支配株主と少数株主との利益が相反する重要な取引・行為について審議・検討を行う、独立社外取締役を含む独立性を有する者で構成された特別委員会を設置すべきである。 |

| 【原則4-10.任意の仕組みの活用】 上場会社は、会社法が定める会社の機関設計のうち会社の特性に応じて最も適切な形態を採用するに当たり、必要に応じて任意の仕組みを活用することにより、統治機能の更なる充実を図るべきである。 |

補充原則4-10① 上場会社が監査役会設置会社または監査等委員会設置会社であって、独立社外取締役が取締役会の過半数に達していない場合には、経営陣幹部・取締役の指名(後継者計画を含む)・報酬などに係る取締役会の機能の独立性・客観性と説明責任を強化するため、取締役会の下に独立社外取締役を主要な構成員とする任意の指名委員会・報酬委員会など、独立した指名委員会・報酬諮問委員会を設置することにより、指名や・報酬などの特に重要な事項に関する検討に当たり、ジェンダー等の多様性やスキルの観点を含め、これらの委員会の独立社外取締役の適切な関与・助言を得るべきである。 特に、プライム市場上場会社は、各委員会の構成員の過半数を独立社外取締役とすることを基本とし、その委員会構成の独立性に関する考え方・権限・役割等を開示すべきである。 |

そして、プライム市場を選択するかどうかを決断するうえで見落としがちな視点が、プライム市場向けの原則は、CGコード全体の改訂とともに、3年後には再び見直されるということだ。上の表にあるプライム市場向けの原則への対応で精一杯という上場会社は、さらに厳しい原則が追加された場合、自社がそれに耐えうるかという観点からも、プライム市場を選択するかどうかを見極める必要がある。

具体的にどのような原則が追加されるかが現時点で確定しているわけではないが、そのヒントとなるのが、「コーポレートガバナンス・コード(およびスチュワードシップ・コード)の附属文書」と位置付けられる「投資家と企業の対話ガイドライン」(以下、対話ガイドライン)だ。対話ガイドラインは投資家の関心事や投資家から問われる可能性のある論点を指摘・整理したものであり、必ずしも実現することが求められているわけではない(2021年4月2日のニュース「改訂対話ガイドラインの位置付け」参照)。しかし、そこに盛り込まれている事項が「投資家の関心事や投資家から問われる可能性のある論点」であるということは、逆に言うと、それらの論点は次回のCGコード改訂時にフォローアップ会議で議論され、場合によってはCGコードに落とし込まれる可能性があるということだ。

今回のCGコードの改訂とともに実施された対話ガイドラインの改訂では、「サステナビリティ委員会の設置」(1-3)、「有価証券報告書の株主総会開催日前提出」(4-1-3)のほか、CGコードに盛り込むことが検討されたものの企業側の反対により見送られた筆頭独立社外取締役の設置(4-4-1、2021年2月24日のニュース「筆頭独立社外取締役に関する補充原則、「例えば」の削除でエクスプレイン続出も」参照)など、上場会社にとって負担となる改訂も盛り込まれている。

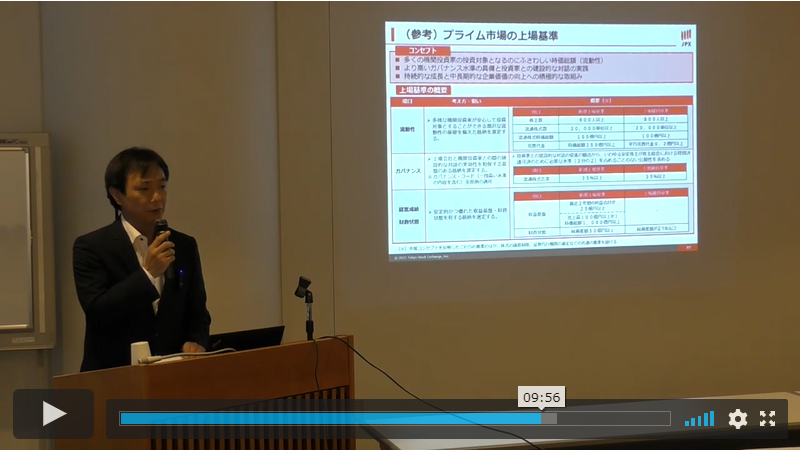

プライム市場が「多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資家との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業及びその企業に投資をする機関投資家や一般投資家のための市場」であり、海外市場と同水準の基準を満たした日本を代表するグローバル企業の上場が想定されている以上(東証「市場区分見直しの概要」の「新市場区分のコンセプト」参照))、CGコードもより厳しい内容となっていくことは想像に難くない。プライム市場の選択を決断する際には、今後もCGコード対応のハードルが上がり続けることへの覚悟が求められると言えよう。