東京証券取引所が取りまとめた「東証上場会社 コーポレート・ ガバナンス白書」によると、東証に上場している会社のうち機関設計として「監査等委員会設置会社」を採用する会社は年々増加しており、2018年7月時点で24.7%(同白書2019の67ページより)、2020年8月時点にはついに3割を突破した(30.1%。同白書2021の79ページ参照)。

監査役会設置会社である上場会社が監査等委員会設置会社への移行を検討する理由の一つとして、監査役のうち社外性の要件を充たす者(社外監査役および「使用人の時期が10年以上前であった社内監査役」)を社外取締役に“横滑り”させ、社外取締役の数を容易に増やせるということがあるのは周知のとおり(2015年3月20日のニュース「監査等委員会設置会社への移行で監査役の処遇は?」を参照)。ただし、監査役会設置会社から監査等委員会設置会社に機関設計を変更する場合、会社法上、監査役は退任することとされており(会社法336条4項2号)、監査役を“横滑り”させるには、いったん退任した監査役を新たに取締役に選任する必要がある。この規定を悪用すれば、経営陣の意に沿わない任期未了の監査役を監査等委員会設置会社への移行を理由に“合法的”に退任させ、取締役に選任しないことで、ガバナンスを骨抜きにすることができる。この手法を用いて監査等委員会設置会社への移行を口実に監査役の追い出しを図ったのではないかとして話題になったのが、東証市場第二部に上場しているパスだ。

パスは、2020年3月期に連結で7億7千7百万円の損失を計上するなど業績不振に陥ったことから、株主のOakキャピタルが主導し、2020年6月にそれまで社長を務めていた中谷氏が平取締役に降格。新たな代表取締役社長に外部から招へいした堀主知ロバート氏(コンテンツ配信会社サイバードの創業者。以下、堀代表)が就任する事態となった。それ以降、堀代表、および堀代表と同時に取締役に就任した畑取締役・牧野取締役の3人がパスの経営権を掌握することとなる。それから約1年後、堀代表らがパスの株式を非上場会社Oceans(堀代表はOceansのオーナーであり代表取締役社長も兼務)の株式と交換することを企図し、2021年6月に開催予定のパスの株主総会に議案として上程したい旨、2021年5月24日に開催された同社の取締役会で提案した。この提案に対し、株式価値の希釈化を理由に元社長の中谷取締役のほか、伊藤社外取締役および監査役全員が反対し(下記参照)、取締役会での決議は一旦見送られた。

希釈化 : 1株当たりの価値が下がること。「希薄化」と同義。希薄化率は「新規発行株式数 / 既発行株式数」によって計算される。既存か部主からすれば、希薄化により一株当たり株主価値が低下するのみならず、議決権比率が低下し、投資先企業への影響力も薄まることになる。そこで、例えばある大手機関投資家は、株式報酬制度の導入に関する議案への賛成の条件として、「希薄化率が10%未満」であることを挙げている。発行済み株式数のみならず、今後実際の株式に転換される可能性のあるストックオプションや転換社債などまで含めた株式数をベースに計算された希薄化を「完全希薄化(Fully Diluted)」という。

株式交換への反対理由

| Oceansは3 期連続で赤字を計上している債務超過の非上場会社であり、しかも堀代表はOceansのオーナーでもあることから、本株式交換が実現すれば、堀代表は、価値が不確かで流動性の低い Oceansの株式を手放し、その換わりにパスの株式(上場株式)を手にすることができる一方で、パスの既存株主は交換比率次第で株式価値の希釈化が生じる。 |

2021年6月7日に開催されたパスの取締役会で事態は大きく動く。上述のとおり「堀代表ら経営陣」がOceansとの株式交換の件を株主総会に提案することは一旦見送るとこととしたが、代わって、6月末開催の定時株主総会で監査等委員会設置会社に移行するための定款変更議案(「監査等委員会設置会社への移行及び定款一部変更に関するお知らせに関するお知らせ」を参照)と、株式交換に反対していた中谷取締役、伊藤社外取締役、監査役全員が退任するという人事案(「監査等委員会設置会社移行後の役員人事に関するお知らせ」を参照)を堀代表、畑取締役および牧野取締役の3人による賛成多数(同社の取締役数は5人)で承認し、突如リリースした。一連の流れを見れば、「堀代表ら経営陣」が監査等委員会設置会社への移行を口実に、株式交換に反対する「一部の取締役および監査役全員」の追い出しを図ろうとしたと受け止められてもやむを得ないだろう。

とはいえ、ここまではパスの取締役会内で議決権総数の過半数を押さえている「堀代表ら経営陣」(計3名)の方が「一部取締役(2名)および監査役全員」よりも優位な状況でもあった。しかし、パスの第3位の株主である令和キャピタル有限責任事業組合(* 以下、令和)が「一部取締役および監査役全員」側に付いたことで、一気に形勢が逆転することになる。

* 2021年3月末現在、パスの3.43%の株式を有するだけでなく、新株予約権も保有。

まず令和は、監査役より内部告発があったとして、「パス株式会社第31回定期株主総会担当事務局」(以下、令和側事務局)を設置するとともに「正す会」のサイトを立ち上げ、「議決権の代理行使の勧誘に関する参考書類」(以下、令和参考書類)を公表。ただ、2021年5月24日の取締役会の時点ですでに株主提案の期限(定時株主総会の8週間前)を徒過しており、会社法に基づく事前の株主提案権の行使はできない状況であったことから、令和側の提案する議案が会社作成の招集通知に掲載されることはあり得ない。そこで令和側がひねり出したのが、総会当日に議案の修正動議(実質的動議のこと。実質的動議についてはケーススタディ「株主総会での動議提出に備えたい」の『動議には「実質的動議」と「手続的動議」の2種類』を参照)を提出して、会社提案とは異なる役員人事を提案するというプランだ。このプランを実現させるためには一人でも多くの株主から委任状をかき集める必要があった令和側は6月14日、パスの株主に対し、「より多くの株主様のご意見をパス社の経営に反映させる」として、パスの定時株主総会の議決権行使書用紙(会社送付)を令和側事務局が作成した委任状とともに令和側事務局に送付すれば、会社提案に賛成の立場であったとしても、一律に3,000円分 のクオカードを贈呈する旨の連絡を行った(後にクオカードの金額を3,500円に引き上げ)。

動議 : 株主総会において「株主側」から審議・採決の提案が行われること。動議には「実質的動議」と「手続的動議」の2種類がある。実質的動議とは、株主が株主総会において、株主総会の目的事項である「議題」に対して「議案」を提出することであり、手続的動議とは、議題に対してではなく、「株主総会の運営」や「議事進行」に関する株主からの提案を指す

もちろん「堀代表ら経営陣」も黙ってはいない。パスは6月18日に、「令和参考書類には看過できない事実無根の記載が含まれている」「令和から当社に対して株主名簿閲覧請求はなされておらず、適正・適法な手段によらずに当社株主名簿を入手した疑いがある」などの反論を公表するとともに、6月24日にはYouTubeに「パス株式会社より株主の皆様へ」と題するビデオメッセージをアップ。さらに6月26日には、パスグループ従業員持株会が、令和キャピタル有限責任事業組合は「素性、資金源、実質的な支配者も不明であり、さらにいえば経営陣の入れ替えの後の経営者候補も、経営方針も不明」であるとして、株主提案に反対する意見を表明した(リリースはこちら)。一方、令和側も株主に対して「パス株式会社代表取締役らの『令和 キャピタル有限責任事業組合による委任状勧誘に関する当社認識のご説明』について」の文書を送付するという展開となった。

株主総会が近づき両陣営の“票読み”が進む中で、敗色濃厚だった「堀代表ら経営陣」は6月28日開催のパス取締役会において、本定時株主総会における上程予定の議案(議題)のすべての取り下げを決議するという奇策に出る。これは、令和が予定していた株主総会における実質的動議はそもそも株主総会の目的事項である「議題」があってはじめて実行できるものであるところ、そもそも議題が取り下げられれば令和も動議をしようがなくなるという状況を作り出すのが狙いと思われる。

これに対し令和は6月29日、「株主総会前日に会社側提案が撤回されることには何ら正当な理由がなく、当社株主総会を軽視するものであり、当組合としては看過することができません。このような撤回を行う堀社長には、本株主総会の議長としての適性には重大な疑念があると言わざるを得ません。」として定時株主総会冒頭で議長を交代させる緊急動議(手続的動議。手続的動議についてはケーススタディ「株主総会での動議提出に備えたい」の『動議には「実質的動議」と「手続的動議」の2種類』を参照)を行うことを予告。さらに、「組合による議長交替動議を採用しないことは違法な議事進行となります(判例)。万が一にも、堀社長が議長交替動議を採用せず、畑取締役及び牧野取締役が堀社長による違法な議事進行を放置した場合には、堀社長、畑取締役及び牧野取締役に対して善管注意義務違反に基づく役員責任を追及することも、併せてご報告いたします。」と宣言し、堀代表ら経営陣の動きを牽制していた。

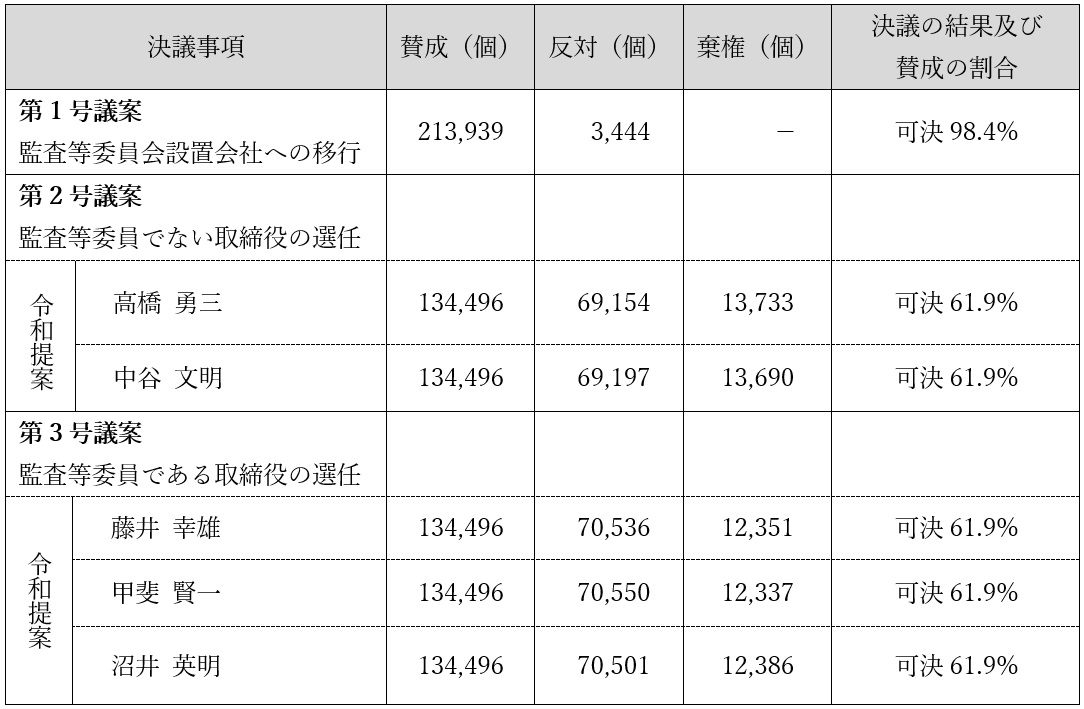

パスの定時株主総会では、令和の申し立てにより裁判所から選任された検査役の立会いの下、冒頭で令和の申立てにより総会議長が堀代表から株主代表の議長に交代となり、「株主様から議案の取り下げについて同意がされなかった」として、「議案の取り下げ」をなかったことにしたうえで(すなわち、すべての議案を取り下げることなく上程することとなった。詳細はパスが2021年6月30日に公表した「代表取締役の異動および定款の変更に関するお知らせ」および2021年7月15日に公表した「調査委員会の設置中止に関するお知らせ」を参照)、当該議長より令和による議案の修正動議が提出され(これにより会社提案の議案が令和提案の議案に置き換わったことになる)、令和が提案した議案が賛成多数で可決、堀代表ら経営陣は会社を去ることになった(下表はパスが2021年7月5日に財務局へ提出した臨時報告書を当フォーラムが加工)。

検査役 : ここでいう「検査役」とは、株主総会の招集手続および決議方法を調査するために裁判所によって選任される「総会検査役」を指す。総会検査役は、会社および総株主の議決権の1%以上の議決権を有する株主が、株主総会に先立ち、裁判所に選任を申し立てることにより選任される(会社法306条1項)。株主提案や委任状勧誘が行われている株主総会では、後日、株主総会決議取消訴訟や決議不存在確認訴訟等が提起され、決議の有効性が争われることがある。総会検査役はこうした事態に備え選任される。

パスの定時株主総会における決議事項(第1号議案から第3号議案まで)の賛否比率と決議結果

本件を改めて振り返ると、結局のところ、監査等委員会設置会社への移行を目的とする第1号議案が「堀代表ら経営陣」にとって“諸刃の剣”であったことが分かる。なぜなら、これにより「堀代表ら経営陣」も自動的に退任となるからだ。令和側はこれを見越し、議決権の代理行使の勧誘に関する参考書類で「第1号議案は、第2号議案および第3号議案の当該修正案が承認可決されることを条件に賛成する」よう株主に呼びかけていた。つまり、第2号議案・第3号議案の修正案が承認可決されれば、第1号議案には反対する必要がなく、むしろ第1号議案を可決することで「堀代表ら経営陣」を強制的に退任させることができるというわけだ。「堀代表ら経営陣」は否定しているが、監査等委員会設置会社制度への移行を企図した理由が、仮に令和側が勘繰るように「経営陣の意に沿わない監査役を強制的に退任させること」であったとしたら、第1号議案がまさに“ブーメラン”となって「堀代表ら経営陣」を退任させる結果になったのはあまりに皮肉な結末と言わざるを得ない。

そして、上場会社各社は、令和の逆転劇を参考にした実質的動議が今後自社の株主総会でも模倣される可能性があることに留意しなければならない。また、監査等委員会設置会社への移行を検討中の経営陣にとって、退任後の選任を予定していない取締役および監査役と事前に丁寧な議論を積み重ねておくことが、突如として反旗を翻されるような事態を避けるためにも、これまで以上に重要になると言えそうだ。