今般のコーポレートガバナンス・コードの改訂で・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は

ログイン画面に遷移します。

今般のコーポレートガバナンス・コードの改訂で新設された補充原則3-1③により「気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響」についてTCFD等の開示フレームワークに基づく開示が求められたことを受け、企業からはその対応に苦慮する声が聞かれるが、この“気候変動開示”が法定開示書類である有価証券報告書において求められることが濃厚となった。本日開催された金融庁の第46回金融審議会総会で、その方向性が明確に示されている。

有価証券報告書での開示対象となる項目は気候変動にとどまらない。本日の金融審議会総会に提出された説明資料(企業情報の開示のあり方に関する検討)の3ページでも触れられているが、政府が先週(2021年)6月18日に閣議決定した「成長戦略フォローアップ」の「11.コーポレートガバナンス改革」中には下記の記述がある。

TCFD : 主要国の金融当局(中央銀行、金融監督当局、財務省)やIMF(国際通貨基金)、世界銀行、BIS(国際決済銀行)、OECD(経済協力開発機構)などで構成される国際的な金融システムの安定を目的とする組織である金融安定理事会(FSB)が設置した組織。TCFDとは「Task Force on Climate-related Financial Disclosures」の略である。TCFDが2017年6月に公表した最終提言は、気候変動リスクに関する情報開示のフレームワーク(枠組み)のグローバルスタンダードになりつつある。

| 金融審議会において、上場企業と投資家との建設的な対話等に資する開示制度の在り方について、サステナビリティやガバナンスに関する開示を含め幅広く関係者の意見を聞きながら総合的に検討する。 |

この記述は、「サステナビリティやガバナンスに関する開示」を金融審議会において検討することが政府の方針として決定されたことを意味している。そして、金融庁の金融審議会で検討するということは、すなわち「有価証券報告書」での開示を検討するということに他ならない。「サステナビリティやガバナンスに関する開示」がコーポレートガバナンス・コードというソフト・ローではなく、金融商品取引法というハード・ローで求められることとなるインパクトは大きい。コーポレートガバナンス・コードのような「エクスプレイン」というある種の“逃げ道”がなくなるからだ。

では、ここでいう「サステナビリティやガバナンスに関する開示」とは具体的に何を指すのだろうか。サステナビリティに関する開示の対象が、今般改訂されたコーポレートガバナンス・コードで新設された上記補充原則3-1③に盛り込まれた項目であることは容易に想像できる。具体的には、「人的資本や知的財産への投資」等と「気候変動」である。

一方の「ガバナンスに関する開示」については本日の金融審議会総会の資料では明確には触れられていないが、当フォーラムの取材によると、平成30年(2018年)にとりまとめられた金融審議会のディスクロージャー・ワーキンググループ報告書「金融審議会 ディスクロージャーワーキング・グループ報告 -資本市場における好循環の実現に向けて-」の16ページに盛り込まれた「取締役会や委員会等の活動状況は、取締役会や委員会等が実効的に機能しているかを判断するために重要であり、コーポレート・ガバナンス報告書とともに有価証券報告書においても記載を求めるべき」との意見(16ページ参照)を踏まえ、「取締役会や任意の委員会の活動状況」が対象となる模様。

英国では金融行為監督機構(FCA)が6月22日、TCFD(気候関連財務情報開示タスクフォース)の公表する基準に沿った気候変動に関する情報開示を2025年までに段階的に義務化するという英国政府の取組みの対象を、既に2021年から情報開示が義務付けられているプレミアム市場の上場企業に加え、①その他の上場企業、および②資産運用会社、生命保険会社等にも拡大することを発表、「その他上場企業」に対する開示規制は2022年に発効し、2023年から情報開示が求められることになる。また、米国でも、米証券取引委員会(SEC)が上場企業に対し、気候変動リスクへの対応について一段の情報開示を義務付ける方向で準備を進めており、今年10月までに規制案が公表される見通しとなっている(詳細は近日中に報じる予定)。

プレミアム市場 : ロンドン証券取引所で最も厳しい上場基準が求められる最上位の市場区分

こうした先進諸国の動きを踏まえると、日本における気候変動等の法定開示化は予想以上に早く実現する可能性がある。考え得る最短のシナリオとしては、来年(2022年)3月までに開示府令を改正し、2022年4月1日から施行するパターンだろう。あるいは、影響の大きさを踏まえ、来年(2022年)の金融審議会総会までに報告書をとりまとめ、それから開示府令の改正を実施するパターンも考えられる。いずれにせよ、企業に残された時間はそれほど多くないことは確かだろう。特に気候変動開示についてはほとんどの上場企業がノウハウを持っていないと思われ、また、乱立する開示フレームワークの統一の行方という問題もある(2021年6月22日のニュース「サステナビリティ開示の将来像」参照)。当面は“手探り”での対応が続くことになろう。

(2021年)6月11日から改訂コーポレートガバナンス・コードが施行されているが、改訂あるいは新設された原則が要望する事項の中には、直ちに実施することが困難なものもあるかもしれない。しかし、近い将来実施することを予定しており、実際そのための準備も進めているという場合、企業としてはその原則を「コンプライ」としたいところだろう。

この点については、東証が・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

(2021年)6月11日から改訂コーポレートガバナンス・コードが施行されているが、改訂あるいは新設された原則が要望する事項の中には、直ちに実施することが困難なものもあるかもしれない。しかし、近い将来実施することを予定しており、実際そのための準備も進めているという場合、企業としてはその原則を「コンプライ」としたいところだろう。

この点については、東証が公表しているコーポレート・ガバナンス報告書の記載要領に『「コードの各原則を実施しない」とは、将来の実施を決定している場合であっても、報告書の提出日時点で実施していないと判断するものも含まれます』との記載がある(2ページの一番下の「・」参照)。したがって、「実施を予定している」というだけの原則は基本的には「エクスプレイン」とせざるを得ない。ただし、これには例外がある。改訂原則4-8と新設された補充原則2-4①だ。

改訂原則4-8はプライム市場上場会社に対し、独立社外取締役を少なくとも1/3以上選任することを求めているが、独立社外取締役の選任が容易ではない中(【2021年3月の課題】独立社外取締役1/3又は過半数の選任に向けたロードマップ 参照)、人選には動いたものの結局選任には至らなかったということもあり得る。結論から言えば、このような場合でも改訂原則4-8を「コンプライ」とすることは可能である。

東証が今般のコーポレートガバナンス・コードの改訂を踏まえて改訂したコーポレート・ガバナンス報告書の記載要領には、下記(2ページ参照)のとおり、たとえプライム市場移行(2022年4月4日)後最初の定時株主総会で独立社外取締役を1/3選任できていなくても、今後の選任方針が確定している場合には「コーポレートガバナンス・コードの各原則を実施しない理由」欄(以下、エクスプレイン欄)ではなく、「現状のコーポレート・ガバナンス体制を選択している理由」欄(17ページ参照)に選任予定時期などを記載することも可能だとしている。エクスプレイン欄に記載しなくてよいということは、すなわち「コンプライ」としてよいということを示している。

| 改訂後のコードの原則4-8のプライム市場向けの内容については、2022年4月以降に最初に開催される定時株主総会終了後の更新にあたって、提出時点で当該原則が求める独立社外取締役の選任等がされていなくとも、次の定時株主総会時に選任を予定しているなど今後の選任方針が確定している場合には、独立社外取締役の選任予定人数や選任予定時期を含むその具体的な内容につき、本欄に代えて「Ⅱ 経営上の意思決定、執行及び監督に係る経営管理組織その他のコーポレート・ガバナンス体制の状況 ■3.現状のコーポレート・ガバナンス体制を選択している理由」欄に記載することも可能です。この場合において、改訂後のコードの原則4-8以外の各原則について、全てを実施している場合には、「全ての原則を実施予定です(今後の予定については〇〇ページをご参照ください。)」と記載することなどが考えられます。 |

また、今回新設された補充原則2-4①は、上場会社に対し、女性・外国人・中途採用者の管理職への登用等について自主的かつ測定可能な目標の開示などを求めているが、例えば国内市場のみをターゲットとしているため外国人の採用は行わないというケースもあろう。この場合、補充原則2-4①をエクスプレインしなければならないのかというと、そうではない。改訂版のコーポレート・ガバナンス報告書記載要領には、下記(4ページ参照)のとおり、「自主的かつ測定可能な目標」を示さない項目がある場合には、その旨及びその理由を「中核人材の登用等における多様性の確保についての考え方」欄(18ページ参照)に記載すればよいとしている。すなわち、エクスプレイン欄に記載する必要はなく、補充原則2-4①を「コンプライ」としてよいということである。

| 補充原則2-4①の開示にあたって、「女性」「外国人」「中途採用者」の管理職への登用については、本3項目の中に、「自主的かつ測定可能な目標」を示さないこととする項目がある場合には、その旨及びその理由を「中核人材の登用等における多様性の確保についての考え方」において記載してください。 |

2021年6月19日に改正産業競争力強化法が施行され、会社法の特例として、「場所の定めのない株主総会」に関する制度が創設された。これにより上場会社は、経済産業大臣および法務大臣の「確認」を受ける等の要件を満たすことでバーチャルオンリー株主総会の開催が可能となった(バーチャルオンリー株主総会開催に向けた動きは2021年5月24日のニュース「来年以降のバーチャルオンリー総会開催視野に定款変更実施する企業も 自社がとるべき対応は?」を参照)。

バーチャルオンリー株主総会 : リアル株主総会を開催せず、全出席者が遠隔地からインターネット等で参加する株主総会。日本の会社法では、株主総会を招集するには、開催する「場所」を定めることを求めていることから(会社法298条1項1号)、実現は困難とされていたが、2021年6月19日より施行された改正産業競争力強化法において上場会社に限り会社法の特例として「場所の定めのない株主総会」の開催が可能となった。

改正産業競争力強化法の施行を受け、経済産業省では・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

2021年6月19日に改正産業競争力強化法が施行され、会社法の特例として、「場所の定めのない株主総会」に関する制度が創設された。これにより上場会社は、経済産業大臣および法務大臣の「確認」を受ける等の要件を満たすことでバーチャルオンリー株主総会の開催が可能となった(バーチャルオンリー株主総会開催に向けた動きは2021年5月24日のニュース「来年以降のバーチャルオンリー総会開催視野に定款変更実施する企業も 自社がとるべき対応は?」を参照)。

バーチャルオンリー株主総会 : リアル株主総会を開催せず、全出席者が遠隔地からインターネット等で参加する株主総会。日本の会社法では、株主総会を招集するには、開催する「場所」を定めることを求めていることから(会社法298条1項1号)、実現は困難とされていたが、2021年6月19日より施行された改正産業競争力強化法において上場会社に限り会社法の特例として「場所の定めのない株主総会」の開催が可能となった。

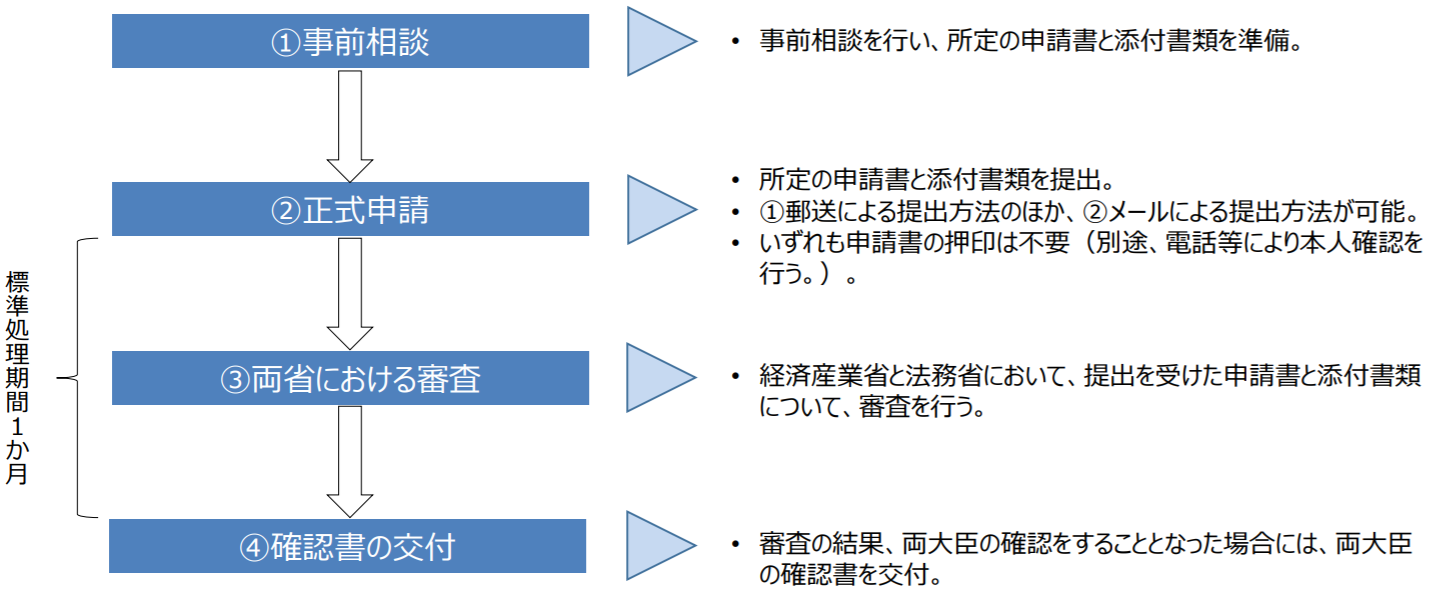

改正産業競争力強化法の施行を受け、経済産業省ではガイドライン(制度説明資料)を公表している。これによると、上場会社はまず窓口となる経済産業省の経済産業政策局産業組織課への事前相談を行い必要書類を整えたうえで正式申請を行い、審査に臨むことになる。正式申請から経済産業大臣および法務大臣の「確認」を受けるまでの標準処理期間は1か月とされている。以上の流れをまとめると下図のとおり(経産省の「制度説明資料」7ページ目より抜粋)。「確認」は経済産業大臣および法務大臣の双方の大臣から受ける必要があるが、手続きは経済産業省の経済産業政策局産業組織課への事前相談・申請のみの“ワンストップ”で完結する。

「両省における審査」は「産業競争力強化法第66条第1項に規定する経済産業大臣及び法務大臣の確認に係る審査基準」に沿って行われる。審査基準で掲げられた4つの要件と説明および当フォーラムの解説をまとめたのが下表である。

| 省令要件 | 審査基準における説明 | 解説(当フォーラムによる) |

| (i) 通信の方法に関する事務((ii)(iii)の方針に基づく対応に係る事務を含む。)の責任者の設置 | 責任者は、必ずしも取締役であることを要しない。 | 株主総会の運営事務責任者が就任するケースが多いものと思われる。 |

| (ii) 通信の方法に係る障害に関する対策についての方針の策定 | 例えば以下のような事項を定めることが考えられるが、これらのいずれかに限られるものではない。 ①通信障害対策が講じられたシステムを用いること ②通信障害が生じた場合における代替手段を用意すること ③通信障害が生じた場合に関する具体的な対処マニュアルを作成すること ④産業競争力強化法66条2項による読替後の会社法317条括弧書の議長一任決議について諮ること |

万が一、通信障害が生じた場合に備えて別系統(別の通信会社)の通信経路を確保したり、カメラ・マイク・PC端末・ケーブル等のトラブルに備えて予備の機材を準備したりするなど、バックアップ体制を構築しておくとともに、実際に当該バックアップ体制が機能するかを検証しておく必要がある。 |

| (iii) 通信の方法としてインターネットを使用することに支障のある株主の利益の確保に配慮することについての方針の策定 | 例えば以下のような事項を定めることが考えられるが、これらのいずれかに限られるものではない。 ①書面による事前の議決権行使を認めることとした上で、株主に対してインターネットを使用することに支障のある株主について書面による事前の議決権行使を推奨する旨を通知すること ②必要となる機器について貸出しを希望する株主に貸出しをすること ③通信の方法として電話による出席が可能であるものを用いること |

「インターネットを使用することに支障のある株主」とは、自宅にインターネット環境が整っておらず、スマートフォンも持たない株主を指す。そのような株主はITリテラシーが低いことから、たとえ自宅に機器(シニア向けスマートフォンなど)を送付したとしても、それを自力で操作してバーチャル株主総会に参加できるようになることは想定しにくい。また、機器を貸し出せば、それを株主が操作できるよう電話サポート体制やマニュアルなどを整備しなければならず、会社側の事務負担は大きい。そこで、機器の貸出しに類似した制度として、会社の会議室などにインターネットに接続されたPC端末を数台設置しておき、インターネットを使用することに支障のある株主がバーチャルオンリー株主総会開催時に来社すれば利用可能な状態にしておくことも考えられる。ただし、株主に来社の負担を強いる点、せっかくバーチャルオンリー総会を選択したにもかかわらず、会社が株主対応にリソースを割かなければならない点、デメリットがある。 |

| (iv) 株主名簿に記載・記録されている株主の数が100人以上であること | - | 株主の数が少なければバーチャルオンリー株主総会を開催する必要性が乏しいことが理由。株主数に関する上場廃止基準は、東証一部・二部・マザーズでは400人(ただしマザーズでは上場後10年間は150人未満)、JASDAQでは150人であり、通常、上場会社が本省令要件を充足できないことは想定しにくいが、TOKYO PRO Market上場会社の場合、本要件を満たさないケースも想定され得る。 |

産業競争力強化法66条2項による読替後の会社法317条括弧書の議長一任決議 : 場所の定めのない株主総会において、通信の方法に係る障害により議事に著しい支障が生じる場合に議長が延期・続行を決定することができる旨の議長一任決議があれば、実際に当該支障が生じた場合には、別途の株主総会決議を経ることなく、議長の決定により延期・続行が可能となる(産業競争力強化法66条2項)。

以上の4つの要件には、経済産業大臣および法務大臣による「確認」時に加えて、場所の定めのない株主総会の「招集決定時」にも該当している必要がある。

アイ・アールジャパンホールディングスやリクルートホールディングスなど、既に定款を変更してバーチャルオンリー株主総会を開催可能にした上場会社も現れている(2021年5月24日のニュース「来年以降のバーチャルオンリー総会開催視野に定款変更実施する企業も 自社がとるべき対応は?」を参照)。アイ・アールジャパンホールディングスはISSに反対推奨されながらも89.48%の高い賛成率で定款変更議案を可決している(アイ・アールジャパンホールディングスのリリースはこちら。定款変更議案に対しISSが反対推奨した経緯については2021年6月1日のニュース「ISS、バーチャルオンリー株主総会開催に向けた定款変更議案に反対推奨」を参照)。リクルートホールディングスも83.78%の賛成率で定款変更議案を可決済み。経済産業大臣および法務大臣の「確認」を受けるための要件が明らかになったことで、今後、バーチャルオンリー株主総会を開催できるよう定款を変更し、経済産業大臣および法務大臣の「確認」を受けるための申請を行う上場会社が相次ぐことになりそうだ。

今般のコーポレートガバナンス・コード(以下、CGコード)の改訂により新設された補充原則3-1③が、プライム市場上場会社に対し、気候変動が自社の事業活動などに与える影響をTCFD等に基づき開示することを求めたことで(2021年4月7日のニュース「英文開示、気候変動開示はどこまでやればよい?」、2021年4月15日のニュース『改訂CGコード解説(4) 「中長期的な持続可能性」に関する補充原則』参照)、“TCFD開示”という言葉が広く使われ始めているが、今後もこのTCFD開示が・・・

TCFD : 主要国の金融当局(中央銀行、金融監督当局、財務省)やIMF(国際通貨基金)、世界銀行、BIS(国際決済銀行)、OECD(経済協力開発機構)などで構成される国際的な金融システムの安定を目的とする組織である金融安定理事会(FSB)が設置した組織。TCFDとは「Task Force on Climate-related Financial Disclosures」の略である。TCFDが2017年6月に公表した最終提言は、気候変動リスクに関する情報開示のフレームワーク(枠組み)のグローバルスタンダードになりつつある。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

今般のコーポレートガバナンス・コード(以下、CGコード)の改訂により新設された補充原則3-1③が、プライム市場上場会社に対し、気候変動が自社の事業活動などに与える影響をTCFD等に基づき開示することを求めたことで(2021年4月7日のニュース「英文開示、気候変動開示はどこまでやればよい?」、2021年4月15日のニュース『改訂CGコード解説(4) 「中長期的な持続可能性」に関する補充原則』参照)、“TCFD開示”という言葉が広く使われ始めているが、今後もこのTCFD開示が

| 上場会社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべきである。また、人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。 特に、プライム市場上場会社は、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。 |

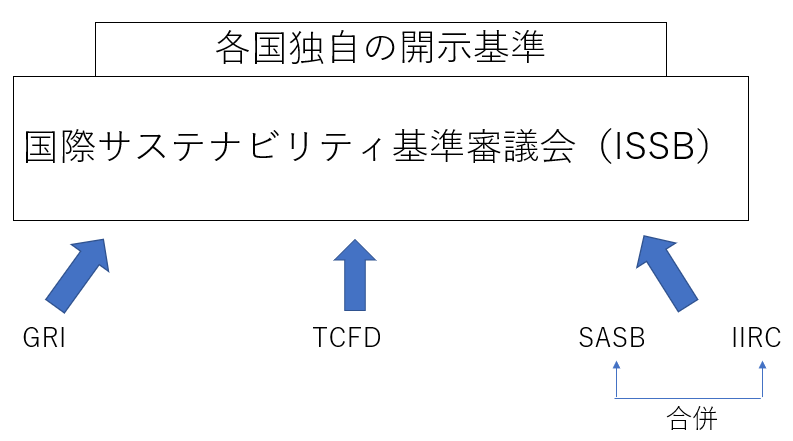

独立した気候変動開示のスタンダードであり続けるのかは不透明と言える。IFRS(国際財務報告基準)の母体であるIFRS財団が、IFRSに加え、“サステナビリティ報告基準”の開発に乗り出しているからだ(2020年12月22日のニュース『IFRS財団による「サステナビリティ報告基準」開発が日本企業に与える影響』参照)。IFRS財団は会計基準(IFRS)に加え、サステナビリティ報告基準を作成することが可能となるよう定款を変更、今年(2021年)の年末以降、IFRS財団が設立した国際サステナビリティ基準審議会(ISSB=International Sustainability Standards Board)がサステナビリティ報告基準の作成に向け活動を本格化させる。

TCFD : 主要国の金融当局(中央銀行、金融監督当局、財務省)やIMF(国際通貨基金)、世界銀行、BIS(国際決済銀行)、OECD(経済協力開発機構)などで構成される国際的な金融システムの安定を目的とする組織である金融安定理事会(FSB)が設置した組織。TCFDとは「Task Force on Climate-related Financial Disclosures」の略である。TCFDが2017年6月に公表した最終提言は、気候変動リスクに関する情報開示のフレームワーク(枠組み)のグローバルスタンダードになりつつある。

6月5日にロンドンで開催された主要7カ国(G7)財務大臣・中央銀行総裁声明では、「ベースラインとなるグローバルなサステナビリティ報告基準の必要性について合意する」「ベースラインとなる基準を策定する、国際財務報告基準財団(IFRS財団)の作業プログラムを歓迎する」「COP26での国際サステナビリティ基準審議会(ISSB)の設立につながる最終提案に関する更なる協議を慫慂する」との一文も盛り込まれた(2ページ「4」参照)。このCOP26の開催国も英国であり、英国は開催国として各国に気候変動開示義務化に向けた道筋を示すことを求めている。その英国では、2021年11月に財務省がTCFD開示に向けたロードマップを公表し、財務大臣は2025年までにコンプライorエクスプレインではない「完全義務化」を目指すことを表明。それに先立ち、2021年1月からは、ロンドン証券取引所のプレミアム市場に上場する企業に対し、コンプライorエクスプレインによるTCFD開示を求めており、今後適用範囲の拡大や開示強化を図っていく方針を打ち出している。

COP26 : 英国グラスゴーで2021年11月1~12日に開催される「国連気候変動枠組条約第26回締約国会議」のこと。COP26では、「パリ協定」と「気候変動に関する国際連合枠組条約」の目標達成に向けた行動を加速させるため、締約国が一堂に会して議論する。COPとは「Conference Of the Parties」の略で「コップ」と読む。「Parties」とは条約を結んだ締約国の集まりのことである。

慫慂 : 誘いかけ、勧めること

こうした一連の動きを総合的に見て想定されるのは、今後は国際サステナビリティ基準審議会(ISSB)がTCFD、VRF(=Value Reporting Foundation ※SASBとIIRCが合併して設立された団体)、GRIなど各開示フレームワークに共通するところや良いところを集約し、統一的なサステナビリティ開示フレームワークであるサステナビリティ報告基準を作成する流れだ。ただ、IFRSがグローバルな共通の基準であるのに対し、サステナビリティ報告基準はビルディング・ブロック方式(いくつかの構成要素を積み上げる方式)を採用する方向となっている。これは、ISSBはベースとなる開示フレームワークとしてのサステナビリティ報告基準を作成するものの、より詳細・具体的な開示基準は各国が作るというやり方である。これを図示すれば下図のようなイメージとなる。

SASB : Sustainability Accounting Standards Board(サステナビリティ会計基準審議会)の略称で、2011年に米国サンフランシスコを拠点に設立された非営利団体。企業の情報開示の質向上に寄与し、中長期視点の投資家の意思決定に貢献することを目的に、将来的な財務インパクトが高いと想定されるESG要素に関する開示基準を設定している。2018年11月、11セクター77業種について情報開示に関するスタンダードを作成し、公表した。

IIRC : International Integrated Reporting Council(国際統合報告評議会)の略称で、財務資本の提供者が利用可能な情報の改善、効率的に伝達するアプローチ確立等を目指し、英国で設立された、規制者、投資家、企業、基準設定主体、会計専門家、NGOにより構成される国際的な連合組織である。IIRCは2013年、統合報告書の作成についての考え方をまとめた「国際統合報告フレームワーク(The International <IR> Framework)」を公表。それ以降、日本をはじめ、世界で統合報告化が進んだ。現在は米国SASB (サステナビリティ会計基準審議会)と合併し、VRF(=Value Reporting Foundation ※SASBとIIRCが合併して設立された団体)となった。

GRI : Global Reporting Initiativeの略称で、1997年、米国の非営利組織などが中心となり、サステナビリティ報告書への理解促進と、その作成を支援することを目的に設立された(現在の本拠はオランダ)。GRIは2000年に「GRIガイドライン」を公表し何度か改定を重ねたが、サステナビリティ報告書の普及が進んだ状況を踏まえ、2016年にガイドラインから格上げして「GRIスタンダード」を公表した。GRIスタンダードは、その序文では「GRIスタンダードが推進するサステナビリティ報告とは、報告組織が経済、環境、社会に与えるインパクト、すなわち持続可能な発展という目標へのプラス、マイナス両方の寄与について、公に報告を行うことをいう」と述べており、ESG課題等の組織への影響だけでなく、組織が社会や環境等に与える影響についての報告も重視している。

直近のG7、COP26の開催国としてサステナビリティ開示基準を主導する英国が各国に気候変動開示義務化に向けた道筋を示すよう求めていることを踏まえても、各国が作る開示基準は将来的には法定開示に組み込まれる可能性がある。上場会社のディスクロージャーは新たな時代を迎えることになるかもしれない。

周知のとおり、2021年3月1日に施行された改正会社法では「株式交付」制度が導入されている。この株式交付を実施した企業が本日時点で2社存在することが当フォーラムの取材により分かった。GMOインターネット(東証一部)とEストアー(JASDAQスタンダード)だ。

株式交付 : 株式交付とは、分かり易く言えば「自社の株式を対価に、“100%子会社でない子会社”を創る手法」と表現することができる。自社株を対価として子会社を創るというと「株式交換」が思い浮かぶところだが、株式交換とはあくまで「100%子会社」を創るための手法であるのに対し、株式交付は100%子会社とすることまでは考えていない場合(例えば議決権の3分の2を取得したい場合)にも使えるという点で、株式交換とは異なる。

・GMOインターネットのリリースはこちら

・Eストアーのリリースはこちら

上記リリースにもあるとおり、両社の株式交付ともに「簡易株式交付」という手法がとられている。通常、株式交付を行う場合には、株式交付親会社(買収する側)は、株式交付の効力発生日の前日までに、株主総会の特別決議によって「株式交付計画」の承認を受けなければならない(会社法816条の3①)。しかし、株式交付親会社の純資産額の20%までの財産交付にとどまる株式交付は「簡易株式交付」と呼ばれ、例外的に株主総会での承認が不要とされている(816条の4①)。

特別決議 : 議決権を行使することができる株主の議決権の過半数を有する株主が出席し、その出席株主の議決権の3分の2以上の多数による決議。例えば定款変更、事業譲渡、株式の募集、取締役会の途中解任などにはこの特別決議が必要である。

株式交付計画 : 株式交付親会社(売種側)が譲り受ける株式交付子会社(被買収側)の株式の数の下限(株式交付の効力発生日において議決権割合50%超でなければならない)、株式交付子会社の株式の譲渡人に対して交付する株式交付親会社の株式の数またはその数の算定方法、株式交付親会社の資本金および準備金の額に関する事項(株式交換と異なり、無対価にすることは不可)、株式交付子会社の株式の譲渡人に対して株式交付親会社の株式以外の金銭等を交付する場合にはその金銭等に関する事項、株式交付の効力発生日、などを定める必要がある(会社法774条の2、774条の3)。

両社とも株主総会の開催が不要な簡易株式交付を選択したという点では共通しているが、異なるのが買収された側(株式交付子会社)の株主に対する税金だ。

株式交付が行われる場合、株式交付子会社(買収された側)の株主は、保有する株式交付子会社株式を株式交付親会社(買収する側)に譲渡し、その対価として株式交付親会社の株式、場合によってはそれに加え現金、ストックオプションなどを得ることになる。株式譲渡の見返りとして対価を得る以上、本来であれば、株式交付子会社の株主には、通常の株式売買時と同様に譲渡益課税が行われる。しかし、これが株式交付の普及を妨げることがないよう、令和3年度税制改正では租税特別措置法が見直され、譲渡益課税を行わないこととされた(2020年11月25日のニュース「キャッシュ使わないベンチャー企業買収が容易になる可能性」参照)。ただし、この租税特別措置法の適用を受けるためには、「株式交付親会社」が「株式交付子会社の株主」に交付する対価の総額に占める「株式交付親会社株式

租税特別措置法 : 政策的に実施される様々な減税措置を規定した法律。通常、適用期限を定めた「時限措置」として実施される(適用期限が近付くと、延長するかどうかが議論されることになる)。研究開発費のうち一定割合を法人税額から控除する研究開発税制や、中小企業に対する法人税率の軽減措置などがある。政策的に実施される減税措置ということで、「政策減税」とも呼ばれる。

この点、Eストアーが実施した株式交付では、上記リリース資料にあるように、株式交付親会社株式が39,109,775 円、現金が91,257,600 円であり、「株式交付親会社株式

一方、GMOインターネットが実施した株式交付では、「株式交付親会社株式以外の資産」として、現金のほかストックオプションが交付されている。上記リリース資料からは必ずしも明確ではないが、当フォーラムの取材によると、「株式交付親会社株式