周知のとおり、2021年3月1日に施行された改正会社法では「株式交付」制度が導入されている。この株式交付を実施した企業が・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は

ログイン画面に遷移します。

周知のとおり、2021年3月1日に施行された改正会社法では「株式交付」制度が導入されている。この株式交付を実施した企業が本日時点で2社存在することが当フォーラムの取材により分かった。GMOインターネット(東証一部)とEストアー(JASDAQスタンダード)だ。

株式交付 : 株式交付とは、分かり易く言えば「自社の株式を対価に、“100%子会社でない子会社”を創る手法」と表現することができる。自社株を対価として子会社を創るというと「株式交換」が思い浮かぶところだが、株式交換とはあくまで「100%子会社」を創るための手法であるのに対し、株式交付は100%子会社とすることまでは考えていない場合(例えば議決権の3分の2を取得したい場合)にも使えるという点で、株式交換とは異なる。

・GMOインターネットのリリースはこちら

・Eストアーのリリースはこちら

上記リリースにもあるとおり、両社の株式交付ともに「簡易株式交付」という手法がとられている。通常、株式交付を行う場合には、株式交付親会社(買収する側)は、株式交付の効力発生日の前日までに、株主総会の特別決議によって「株式交付計画」の承認を受けなければならない(会社法816条の3①)。しかし、株式交付親会社の純資産額の20%までの財産交付にとどまる株式交付は「簡易株式交付」と呼ばれ、例外的に株主総会での承認が不要とされている(816条の4①)。

特別決議 : 議決権を行使することができる株主の議決権の過半数を有する株主が出席し、その出席株主の議決権の3分の2以上の多数による決議。例えば定款変更、事業譲渡、株式の募集、取締役会の途中解任などにはこの特別決議が必要である。

株式交付計画 : 株式交付親会社(売種側)が譲り受ける株式交付子会社(被買収側)の株式の数の下限(株式交付の効力発生日において議決権割合50%超でなければならない)、株式交付子会社の株式の譲渡人に対して交付する株式交付親会社の株式の数またはその数の算定方法、株式交付親会社の資本金および準備金の額に関する事項(株式交換と異なり、無対価にすることは不可)、株式交付子会社の株式の譲渡人に対して株式交付親会社の株式以外の金銭等を交付する場合にはその金銭等に関する事項、株式交付の効力発生日、などを定める必要がある(会社法774条の2、774条の3)。

両社とも株主総会の開催が不要な簡易株式交付を選択したという点では共通しているが、異なるのが買収された側(株式交付子会社)の株主に対する税金だ。

株式交付が行われる場合、株式交付子会社(買収された側)の株主は、保有する株式交付子会社株式を株式交付親会社(買収する側)に譲渡し、その対価として株式交付親会社の株式、場合によってはそれに加え現金、ストックオプションなどを得ることになる。株式譲渡の見返りとして対価を得る以上、本来であれば、株式交付子会社の株主には、通常の株式売買時と同様に譲渡益課税が行われる。しかし、これが株式交付の普及を妨げることがないよう、令和3年度税制改正では租税特別措置法が見直され、譲渡益課税を行わないこととされた(2020年11月25日のニュース「キャッシュ使わないベンチャー企業買収が容易になる可能性」参照)。ただし、この租税特別措置法の適用を受けるためには、「株式交付親会社」が「株式交付子会社の株主」に交付する対価の総額に占める「株式交付親会社株式

租税特別措置法 : 政策的に実施される様々な減税措置を規定した法律。通常、適用期限を定めた「時限措置」として実施される(適用期限が近付くと、延長するかどうかが議論されることになる)。研究開発費のうち一定割合を法人税額から控除する研究開発税制や、中小企業に対する法人税率の軽減措置などがある。政策的に実施される減税措置ということで、「政策減税」とも呼ばれる。

この点、Eストアーが実施した株式交付では、上記リリース資料にあるように、株式交付親会社株式が39,109,775 円、現金が91,257,600 円であり、「株式交付親会社株式

一方、GMOインターネットが実施した株式交付では、「株式交付親会社株式以外の資産」として、現金のほかストックオプションが交付されている。上記リリース資料からは必ずしも明確ではないが、当フォーラムの取材によると、「株式交付親会社株式

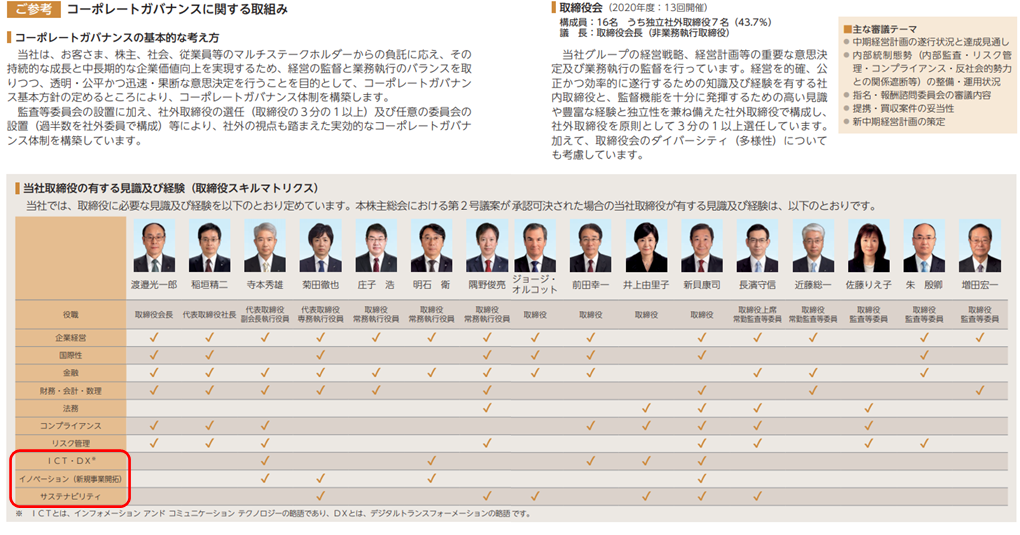

周知のとおり、今般のコーポレートガバナンス・コードの改訂では補充原則 4-11①が見直され、取締役会に対し、「経営戦略に照らして自らが備えるべきスキル等を特定」した上で、「各取締役の知識・経験・能力等を一覧化したいわゆるスキル・マトリックスをはじめ、経営環境や事業特性等に応じた適切な形で取締役の有するスキル等の組み合わせ」を開示することを求めています。

| 取締役会は、経営戦略に照らして自らが備えるべきスキル等を特定した上で、取締役会の全体としての知識・経験・能力のバランス、多様性及び規模に関する考え方を定め、各取締役の知識・経験・能力等を一覧化したいわゆるスキル・マトリックスをはじめ、経営環境や事業特性等に応じた適切な形で取締役の有するスキル等の組み合わせを取締役の選任に関する方針・手続と併せて開示すべきである。その際、独立社外取締役には、他社での経営経験を有する者を含めるべきである。 |

改訂補充原則 4-11①(以下、改訂原則)が「スキル・マトリックスを

既に今年の株主総会招集通知の(取締役選任議案の)参考書類などにおいてスキル・マトリックスを開示している企業が散見されますが、スキル・マトリックスの内容や形式に正解があるわけではなく、実際、各社のスキル・マトリックスも様々となっています。

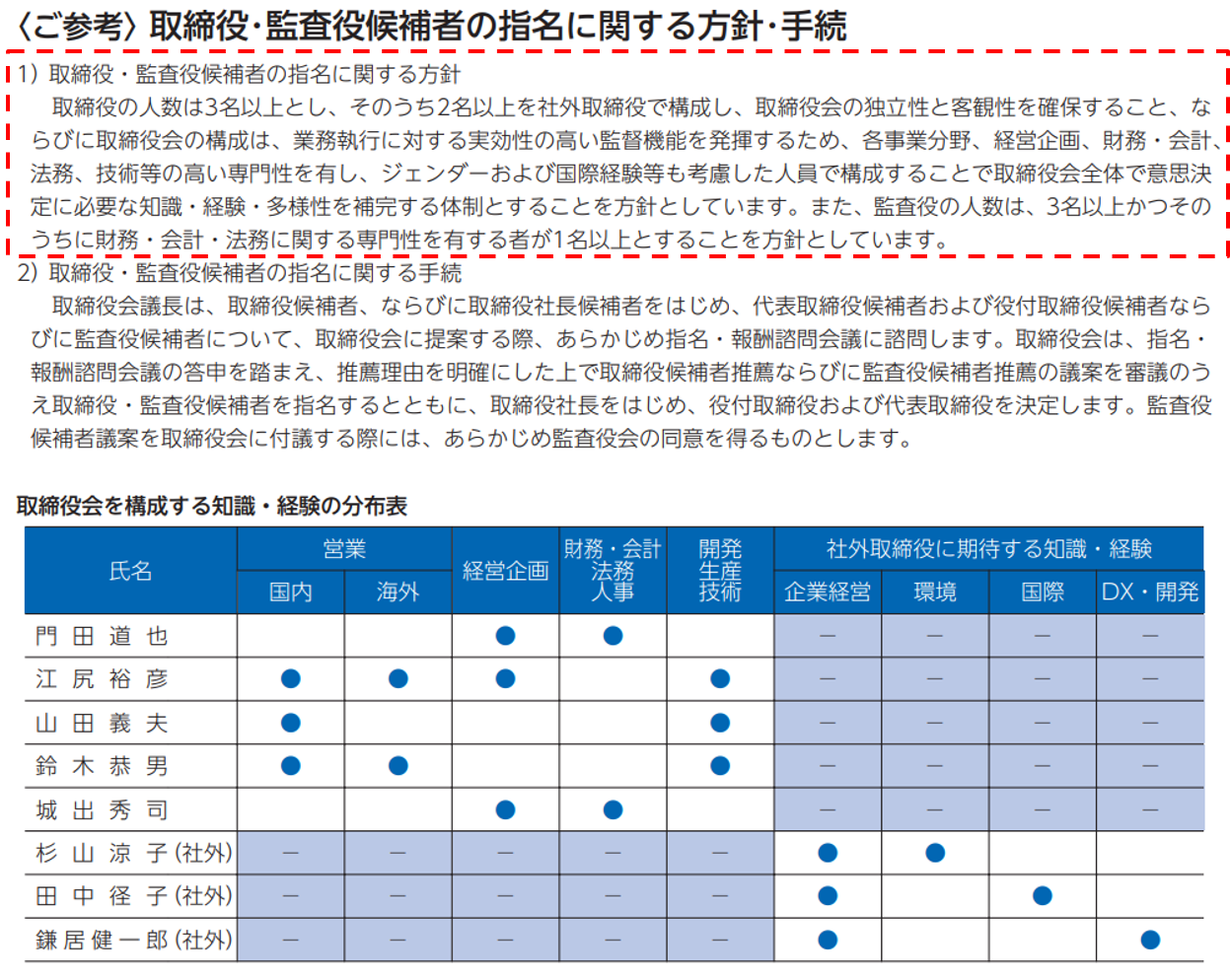

スキル・マトリックスを作成するうえでスタートラインとなるのが、スキル・マトリックスに掲載するスキル項目の選定です。このスキル項目の選定に影響を与える要因としてはまず機関設計が挙げられます。例えば指名委員会等設置会社の取締役会はほとんどが社外取締役で構成され、経営の「監督」が求められるため、スキル項目も監督機能寄りのものとなります。例えば「内部統制」「法務」「リスクマネジメント」「財務・会計」「人事・労務」「経営」といった項目が考えられます。一例として、指名委員会等設置会社であり、コングロマリットとしても知られる三菱ケミカルホールディングスの2021年6月の株主総会招集通知(以下、招集通知)の株主総会参考書類(以下、参考書類)に掲載されたスキル・マトリックスは下表のとおりとなっています。「監督機能」を果たすうえで求められるスキル項目が多くなっていることが分かります。

<三菱ケミカルホールディングス 2021年6月定時株主総会 参考資料>

一方、監査役会設置会社の取締役会をはじめ、監督機能よりも執行機能が強い取締役会では、スキル項目も執行機能寄りのものとなる傾向があります。例えば、「業界知見・専門性」「営業」「マーケティング/ブランド戦略」「研究開発」「IT/DX」「海外経験」「経営」といった項目が考えられます。ただし、このうち「経営」については、監督機能が求められる指名委員会等設置会社のスキル項目としても挙げたように、機関設計を問わず取締役会に求められるスキルと言えます。改訂補充原則 4-11①でも「その際、独立社外取締役には、他社での経営経験を有する者を含めるべきである」との一文が追加されただけに、独立社外取締役に経営経験者がいない上場会社は早めの選任を目指すべきでしょう。

監査役会設置会社である栗田工業のスキル・マトリックスは、社内取締役と社外取締役に求めるスキル項目を完全に分けている点に特徴があります。上記の三菱ケミカルホールディングスのように、指名委員会等設置会社のスキル・マトリックスでも、同じスキル項目について社内取締役、社外取締役ともに●が付いていることは珍しくありませんが、栗田工業では監督側に求めるスキルを執行側とは明確に区別していると言えます。多角化や海外展開している企業の場合、監督機能の実効性を高めるため、監督側にも執行側を理解するために多くのスキルを求めることがありますが、同社の事業がそれほど複雑でないがゆえに実現できたスキル・マトリックスと言えるかもしれません。また、スキル・マトリックスには入っていませんが、監査役会には少なくとも財務会計の専門性を持った者を入れていることを文章で説明しています。上述のとおり改訂補充原則 4-11①は文章による説明でもコンプライすることが可能であるため、同社のようにスキル・マトリックスと文章の組み合わせというパターンを採用する企業が出てくることも予想されます。

<栗田工業 2021年6月定時株主総会 参考資料>

監査役会設置会社や監査等委員会設置会社では、監督機能を監査役や監査等委員会が積極的に担うことも考えられます。そこで、取締役会と監査役会・監査等委員会それぞれのメンバーのスキル・マトリックスを示すことで、執行機能と監督機能の役割分担を示そうという企業も見受けられます。例えば富士フイルムホールディングスでは、監査役会設置会社である取締役会のみならず監査役会のメンバーのスキル・マトリックスを示しています。

<富士フイルムホールディングス 2021年6月定時総会招集通知 参考資料>

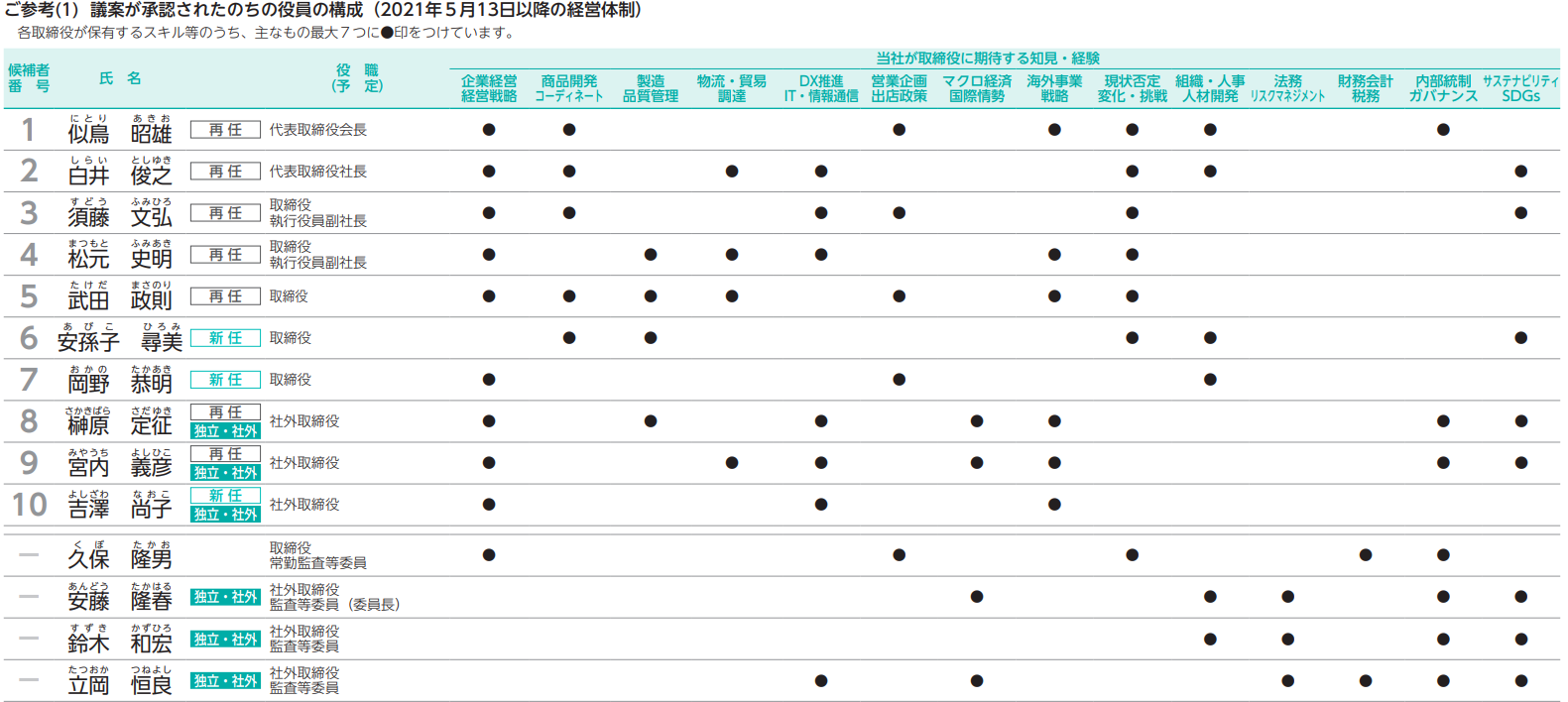

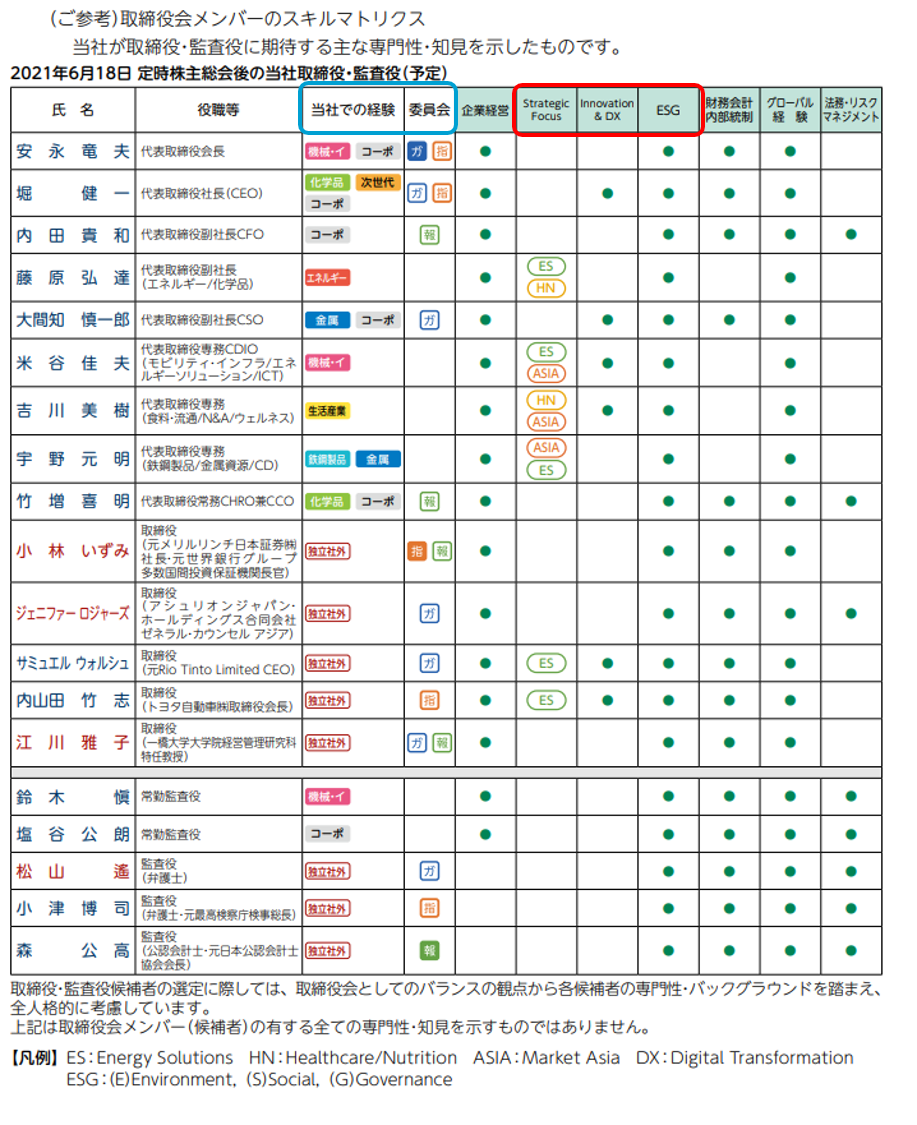

また、同じく監査役会設置会社であるキリンホールディングスのように、取締役のみならず執行役員のスキル・マトリックスも示すことで、執行機能(執行役員)と監督機能(取締役会)のバランスが確保されていることを示している事例もあります。キリンホールディングスのスキル・マトリックスを見ると、「ESG、サステナビリティ」「財務・会計」「人事・労務、人材開発」「法務、コンプライアンス、リスク管理」など「監督執行機能」に関する項目には比較的取締役会のメンバーに●が付いているのに対し、「ブランド戦略、マーケティング、営業」「R&D、新規事業、ヘルスサイエンス」といった項目では執行役員に多くの●が付いています。上述のとおり機関設計を問わず取締役会に求められるスキルである「経営」については、取締役会のメンバー、執行役員ともに多くの●が付いています。同様に「海外事業」にも多くの●が付いているのは、海外事業に力を入れて行こうという同社の経営戦略の表れと言えるでしょう。

R&D : 「Research and Development」の略称で、「研究開発」と訳されるのが一般的。自社の競争力を高めるための技術調査や技術開発、事業領域に関する研究といった活動を指す。

なお、上記のとおり、栗田工業は監査役会に求めるスキルを文章で説明しています(赤枠で囲んだ部分)。

<キリンホールディングス 2021年3月定時株主総会招集通知 参考資料>

取締役(場合によっては監査役、執行役員)のスキルは切り口によってはかなり細分化されますが、それらを全て開示するとなると、スキル・マトリックスの特長である一覧性が失われ、投資家や株主をはじめとする読み手にとって非常に分かりにくいものとなってしまう恐れがあります。また、本来であれば自社の取締役会等に必要なスキルであったとしても、現状、そのスキルを有する取締役等がいないというケースもあるでしょう。そこで、スキル・マトリックスは「社内検討用」と「開示用」を作成することをお勧めします。

開示するかしないかはさておき、社内検討用のスキル・マトリックスを作成することは、自社の取締役会等にとって本当に必要なスキルとは何なのかを深く議論する絶好の機会となります。「必要なスキル」を検討する際には、「今」必要なものだけではなく、3年後、5年後に向けて何が必要かという視点を持つことが重要です。例えば「DX」です。今6月総会の株主招集通知の参考書類に掲載されたスキル・マトリックスでも「DX」をスキル項目に挙げている企業が目に付きますが、今すぐに必要ではなくても、将来的に自社が競争力を持つために取締役会等が有するべきスキルとは何なのかを考えることは、中長期的な企業価値を高めるうえで極めて有益です。特に事業ポートフォリオの見直しを進めている企業は、スキル・マトリックスも新たな事業ポートフォリオを念頭に検討する必要があります。

また、改訂補充原則4-10①では、任意の指名委員会の機能の一つとして、経営陣幹部や取締役にも「後継者計画」を作成することを求めていますが、社内検討用のスキル・マトリックスは、自社に必要なのはどのようなスキルを有する人材なのかを特定するという点で、後継者計画にも活用することができます。

このように非常に有用な社内検討用のスキル・マトリックスですが、通常、これをそのまま開示するのは困難です。上述のとおり、その理由の一つとしては、スキル項目の数が多くなりすぎ、分かりにくくなってしまうということがあります。

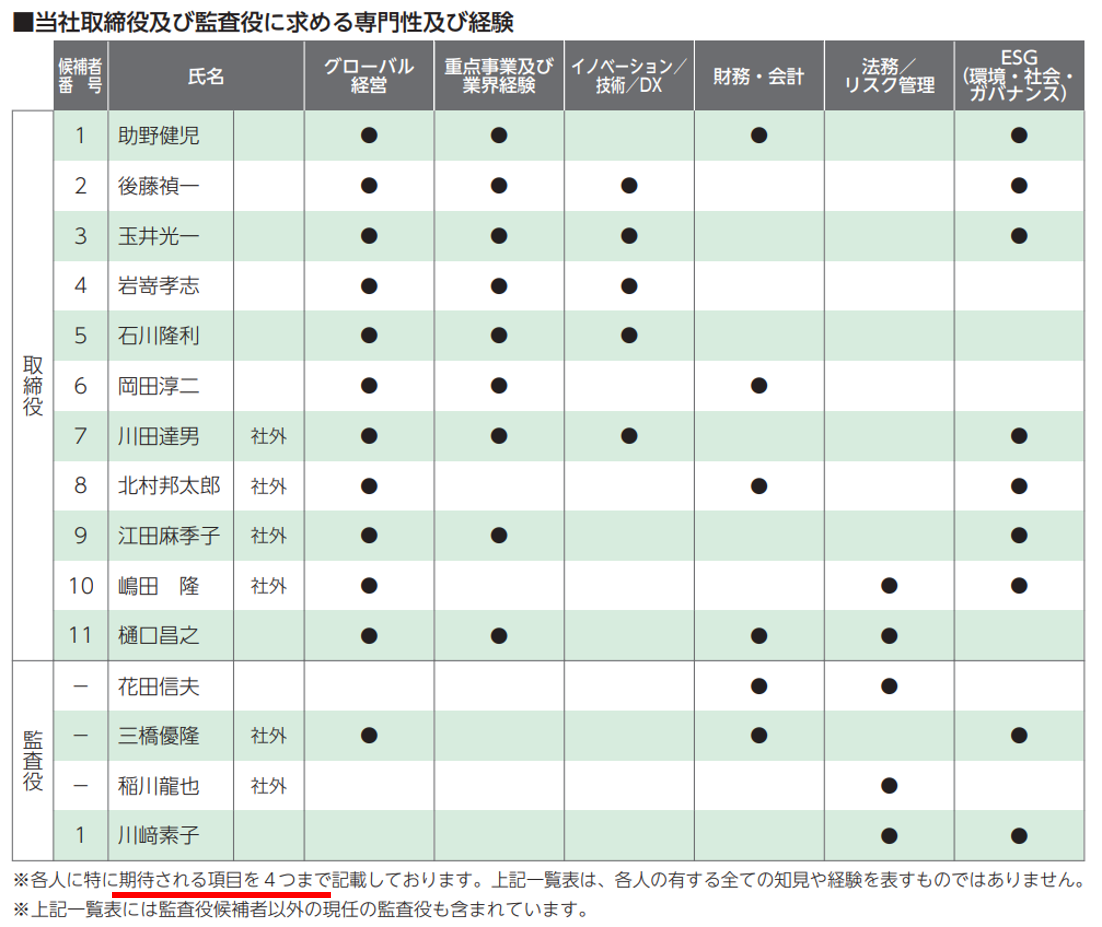

では、スキル項目はどれくらいの数が適正と言えるでしょうか。直近の株主総会招集通知の参考書類に掲載されたスキル・マトリックスを確認すると、属性(ジェンダーなど)を除いて平均で6〜7個、多くても9個〜10個となっています。項目数が最も多かったのがニトリで、スキル項目数は14個でした。

<ニトリホールディングス 2021年5月定時株主総会 参考資料>

ニトリホールディングスのスキル・マトリックスの特徴は、その項目数の多さとともに、「商品開発・コーディネート」「製造・品質管理」「物流・貿易・調達」「営業企画・出店政策」など、同社の業務執行に関連するスキル項目が多く盛り込まれている点にあります。同社は監査等委員会設置会社ですが、かなり“執行色”の強いスキル・マトリックスと言えるでしょう。

ただし、ニトリホールディングスのスキル・マトリックスでは「各取締役が保有するスキル等のうち、主なもの最大7つに●印を付けています」との断り書きを入れています。これは、●をつけすぎると、各取締役に特に期待する役割が見えにくくなりかねないことを考慮したものと思われます。スキル項目の数にもよりますが、各取締役等につける●の数は、全スキル項目の半分、多くても3分の2以内にとどめたいところです。ニトリホールディングス以外でも、上記で紹介した富士フイルムホールディングスでは「(6項目中)4つまで」で、資生堂では「(6項目中)最大3つまで」との記載が見られます。特に専門性が高く、自社が期待する役割に●をつけているということを明確にするための記載と言えるでしょう。

また、富士フイルムホールディングスやヤマトホールディングスのスキル・マトリックスでは、「各取締役が有する全ての知見や経験を表すものではない」との断り書きを入れています。この記載は「●がついていない項目や、そもそもスキル項目として挙げられていない分野について知見や経験がないということではない」ことを明確にする趣旨と考えられ、各取締役(特に社外取締役)に配慮したものと言えそうです。

<ヤマトホールディングス 2021年6月総会 参考資料>

<資生堂 2021年3月定時株主総会招集通知「株主のみなさまにお伝えしたいこと」より>

社内検討用のスキル・マトリックスを開示用に変更する場合に必要になるのが、スキル・マトリックスをシンプルかつ見やすくするために行うスキル項目の「絞り込み」あるいは「まとめ」です。ニトリホールディングスのように、社内での経験を独立したスキル項目として開示するのはレアケースと言えます。

一方で、複数のスキル項目を一つにまとめることで、具体性が失われてしまうという問題が生じかねません。例えば、「業界経験」「イノベーション」「重点事業」「ESG」といったスキル項目を採用している企業が見受けられますが、いずれも範囲が広すぎて、具体的にどのようなスキルを指すのかが不明確です。「業界経験」を例にとると、単一の事業を行っている企業であればともかく、複数の事業を行っている企業の場合、もう少し細かく項目を分けるか、具体的にどのような経験なのかを示すなどの工夫が必要でしょう。

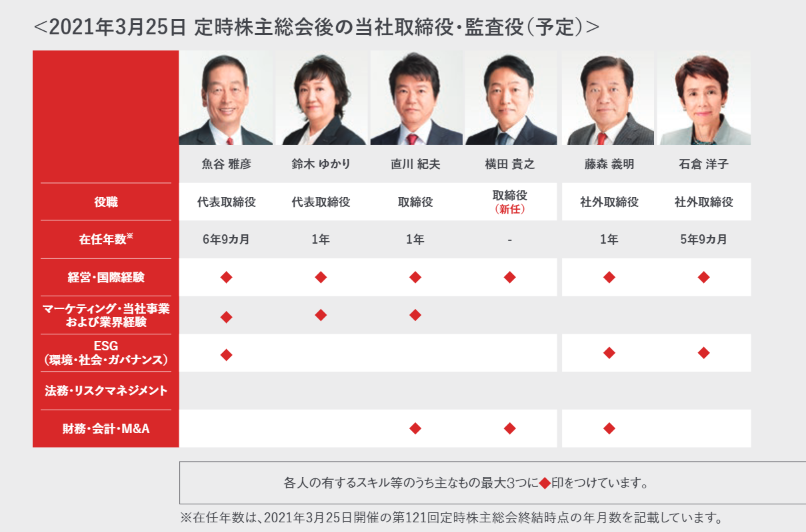

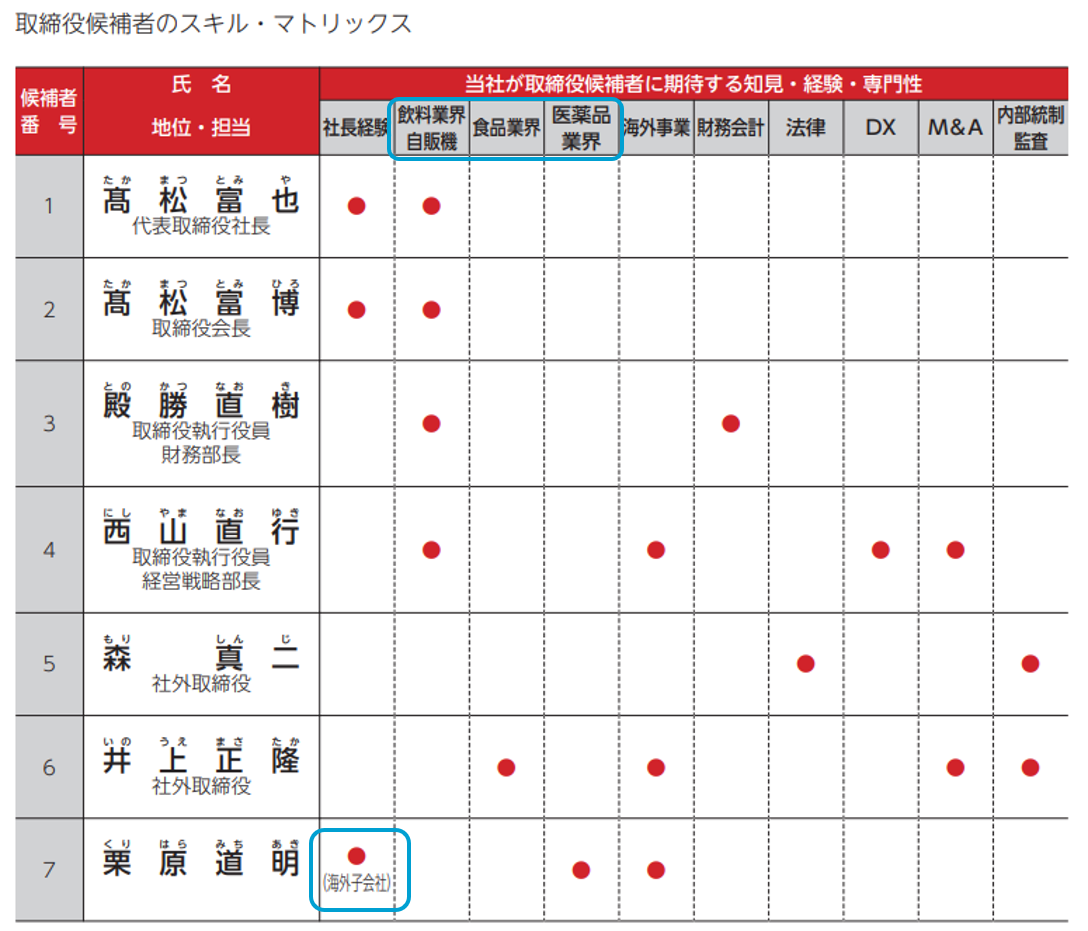

例えばダイドーグループホールディングスでは、「飲料業界・自販機」「食品業界」「医薬品業界」と業界を分けています。

<ダイドーグループホールディングス株式会社 2021年4月総会 参考資料>

また、小売業と金融業を展開するセブン&アイ・ホールディングスでは、「小売業経験」「金融事業経験」というスキル項目を別々に設けています。

<セブン&アイ・ホールディングス 2021年5月定時株主総会招集通知 参考資料>

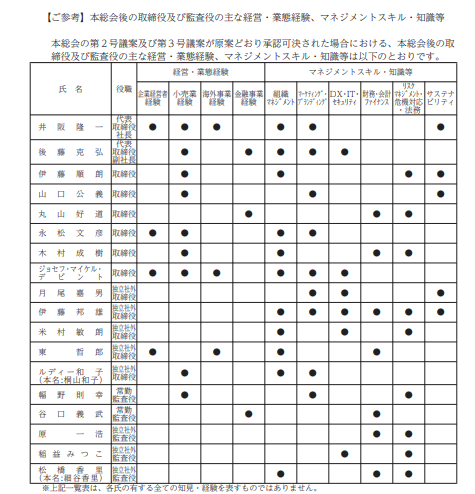

もっとも、事業の数があまりにも多い場合、それぞれをスキル項目として表示するのは困難です。こうした場合、参考になるのが三井物産の事例です。同社は「当社での経験」というスキル項目を設けたうえで、各取締役・監査役ことに、「化学品」「エネルギー」「金属」「生活産業」「鉄鋼製品」など、担当事業を具体的に示しています。

<三井物産 2021年6月総会 参考資料>

また、上述のとおり「イノベーション」というスキル項目を設けている企業が散見されますが、これがどのようなスキルを指すのかは必ずしも明確ではありません。そこで第一生命は「イノベーション」というスキル項目にカッコ書きで「新規事業開拓」と追記しています。このほか、ダイドーグループホールディングスでは、「営業」というスキル項目を「国内」と「国外」に分け、「社長経験」というスキル項目では、それが海外子会社の社長経験である取締役については●の下にカッコ書きで「海外子会社」と付記しています。このように簡単な説明を付記するだけでも読み手の理解度が大きく変わってくるので、スキル・マトリックスを作成する企業は参考にしたいところです。

ここまでいくつかの企業のスキル・マトリックスを紹介してきましたが、スキル項目としてほとんどの企業が挙げているのが「DX」です。これは今年からの傾向ですが、「投資家と企業の対話ガイドライン」に「DXの進展が経営戦略・経営計画等において適切に反映されているか」との一文が盛り込まれた(下記赤字部分参照)ことを先取りした動きとも言えそうです。

| ESGやSDGsに対する社会的要請・関心の高まりやデジタルトランスフォメーションの進展、サイバーセキュリティ対応の必要性、サプライチェーン全体での公正・適正な取引の必要性等の事業を取り巻く環境の変化が、経営戦略・経営計画等において適切に反映されているか。また、例えば、取締役会の下または経営陣の側に、サステナビリティに関する委員会を設置するなど、サステナビリティに関する取組みを全社的に検討・推進するための枠組みを整備しているか。 |

ただ、DXのような新しい分野に関する知見を持った人材が現在の取締役会等にいるとは限りません。DXのほか、ロボティクス、フィンテックなど特にテクノロジー系のスキルではその傾向が強いと思われます。

こうした場合、企業側の対応として、そのスキルを有する人材を社外取締役として招聘することが考えられます。ただ、今後の自社にとって重要性の高い事業に関するスキルを持っているのが、「監督側」に立つ社外取締役しかいないというのも問題があります。そこで、そのようなスキルを持った人材を業務執行(社内)取締役としてヘッドハンティングすることも考えられます。ただ、日本の転職市場では業務執行取締役クラスの人材の流動性が高くないことや、ヘッドハンティングした人材が“外れ”であるリスクもあります。そこで、まずは執行役員で採用し、実力や人間性を見極めてから取締役に昇格させるということも考えられます。また、社内の執行役員以下の層にその分野の知見を持った人材がいれば、取締役に昇格させる(その人材が執行役員未満の層であれば、執行役員に昇格させる)ということも選択肢となり得ます。そのうえで、上記で紹介したキリンのように、執行役員もスキル・マトリックスに加えるということも検討に値するでしょう。今後は、スキル・マトリックスから逆算して人事が決まるというケースが出てくるかもしれません。

社内にそのような人材がおらず、ヘッドハンティングも難しいという場合には、当面は外部アドバイザーを入れて穴埋めするということも選択肢となります。ただ、その場合はアドバイザー任せとならないよう、社外取締役でもよいので、専門性をもってアドバイザーの妥当性を判断できる人材を自社側に早めに確保しておきたいところです。

スキル・マトリックスを作成するうえで判断に迷うのが、ジェンダー、国籍といった「属性」をスキル・マトリックスに含めるかどうかという点です。

既に「ジェンダー・多様性」をスキル・マトリックスに入れている企業はあります。例えば、栗田工業は、スキル・マトリックスのすぐ上に記載されている「取締役・監査役候補者の指名に関する方針」の中でジェンダーを考慮する旨の方針を示しており、三井物産のスキル・マトリックスでは女性の氏名を赤で表示するとともに、各役員の所属委員会も明記しています。このほか、他社の社外取締役との兼職社数をスキル・マトリックスで示している企業もあります。

こうした属性は「スキル」ではないため、スキル・マトリックスの項目に入れることを疑問視する声もありますが、スキル・マトリックスについて規定した改訂補充原則4-11①は、スキル・マトリックスを「取締役会の全体としての知識・経験・能力のバランス、多様性及び規模に関する考え方を定め、各取締役の知識・経験・能力等を一覧化した」ものと定義しています。この点からすると、ジェンダーや国籍はもちろん、改訂補充原則4-11(取締役会の多様性)により新たに「多様性」の要素に加えられた「職歴」「年齢」もスキル・マトリックスに記載されることに違和感はありません。また、「経験」という点からすると、委員会や兼職社数に加え、取締役等としての就任期間もスキル・マトリックスに加えることが考えられます。

スキル・マトリックスを作成する目的は結局のところ企業価値の向上にありますので、「属性」はスキル・マトリックスの一部として開示対象となってしかるべきと言えるでしょう。

ここまで、スキル・マトリックスに入れるべき項目やその表示方法などについて見てきましたが、最後に開示に向けた検討スケジュールを確認しておきます。2021年12月末までに提出が求められる改訂コーポレートガバナンス・コードに対応したコーポレート・ガバナンス報告書の提出に向け、そろそろ動き出すタイミングであると言えるでしょう。

【6月~7月】

事務局を決め、「社内検討用」のスキル・マトリックスの叩き台を作成。事務局は、CEOと指名委員会事務局とすることが考えられる。取締役等が有するスキルには〇、その中でも特に期待するスキルには◎を付ける。

【7月~8月】

上記で作成した叩き台を、社外取締役を含む指名委員会で審議する。その際には、◎や〇を付ける項目を重要性の観点から絞り込む。指名委員会の審議を経て、取締役会で決議。

【9月~11月】

上記「社内検討用」のスキル・マトリックスをベースに、次期役員体制を検討。具体的には、現状の役員体制ではカバーできていないスキルを有する新たな取締役等の選任について以下の点を検討する。

・社内から選任すべきか、社外から招聘すべきか

・どのタイミング(社外から招聘する場合は相応の時間がかかる)で選任するか

【10月~12月】

「社内検討用」のスキル・マトリックスをベースに、次期役員体制を念頭に置きながら、「開示用」のスキル・マトリックスを作成するとともに、以下の点を検討する。

・◎が付く項目だけ開示するということでよいか

・◎が付く項目は全て開示するのか、あるいは、これらを概括的に一つの項目に集約し開示するのか

・誰にも◎が付かなかった項目を有する取締役等を今後選任予定であることを開示で説明するか

・「属性」についての開示の要否

このように、スキル・マトリックスを作成するには手間と時間がかかります。実は、スキル・マトリックスを開示すること自体よりも、そこに至るまでに社内で行う議論の方が重要であり、それは自社の経営戦略やそれを達成するために取締役等が備えなければならないスキルを真剣に考える絶好の機会となります。スキル・マトリックス等の開示を求める改訂補充原則4-11①の真の狙いもそこにあると言えるでしょう。

(2021年)6月11日に確定した改訂コーポレートガバナンス・コード(以下、改訂CGコード)で新設された上場子会社の利益相反取引を防止するための補充原則4-8③(下記参照)が規定する「特別委員会」の設置を検討する企業が早くも現れた。

上場子会社の利益相反取引 : 上場会社とその上場子会社の間に生じがちな利益相反の一般的な例として、親会社の要請を受け、上場子会社のサービスを親会社にだけ一般価格よりも割安の価格で提供した場合、親会社はコストダウンを図ることができる一方で、子会社の収益機会はその分損なわれ、ひいては子会社の一般株主の配当減や株価下落につながることになる。

| 補充原則4-8③ 支配株主を有する上場会社は、取締役会において支配株主からの独立性を有する独立社外取締役を少なくとも3分の1以上(プライム市場上場会社においては過半数)選任するか、または支配株主と少数株主との利益が相反する重要な取引・行為について審議・検討を行う、独立社外取締役を含む独立性を有する者で構成された特別委員会を設置すべきである。 |

改訂CGコード確定直前の6月4日に・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

(2021年)6月11日に確定した改訂コーポレートガバナンス・コード(以下、改訂CGコード)で新設された上場子会社の利益相反取引を防止するための補充原則4-8③(下記参照)が規定する「特別委員会」の設置を検討する企業が早くも現れた。

上場子会社の利益相反取引 : 上場会社とその上場子会社の間に生じがちな利益相反の一般的な例として、親会社の要請を受け、上場子会社のサービスを親会社にだけ一般価格よりも割安の価格で提供した場合、親会社はコストダウンを図ることができる一方で、子会社の収益機会はその分損なわれ、ひいては子会社の一般株主の配当減や株価下落につながることになる。

| 補充原則4-8③ 支配株主を有する上場会社は、取締役会において支配株主からの独立性を有する独立社外取締役を少なくとも3分の1以上(プライム市場上場会社においては過半数)選任するか、または支配株主と少数株主との利益が相反する重要な取引・行為について審議・検討を行う、独立社外取締役を含む独立性を有する者で構成された特別委員会を設置すべきである。 |

改訂CGコード確定直前の6月4日に「取締役会の任意諮問機関としての特別委員会設置に関する検討開始のお知らせ」と題するリリースを出したのが、東証一部に上場するNCホールディングスだ。同社が特別委員会の設置の検討を開始したきっかけは、システム会社などを多数傘下に抱える株主のTCSホールディングス(未上場)を中心とするTCSグループが会社提案の取締役議案を支持せず、独自にTCSグループの関係者を取締役とする株主提案を行ったことにある。

元々、NCホールディングスはTCSグループに議決権の25%を取得された2013年から同グループより取締役の派遣を受け入れてきた。しかし、NCホールディングスの子会社で発生した労働問題が両者の関係に変化をもたらすこととなった。NCグループ会社従業員が加入するJAM 日本コンベヤ労働組合が2021年5月25日に公表した「TCS ホールディングス株式会社等株主23社が提案する取締役選任案への反対声明」によると、TCSグループは、NCホールディングスの子会社の日本コンベヤで労働組合の合意がない従業員待遇の変更を主導、その結果、日本コンベヤで大量の離職者が出るなど労働問題に発展した。本労働問題について強硬路線をとるTCSグループと融和路線をとるNCホールディングスとではスタンスが正反対であることから、両者の関係に亀裂が生じていた。

そこで、NCホールディングスの現経営陣はTCS色を薄めるための取締役選任議案を定時株主総会に提出しようとしたところ、逆にTCSグループからTCSグループ関係者で過半数を超える取締役選任議案を“カウンター攻撃”的に株主提案される事態となった。こうした中、NCホールディングスは、支配的株主(TCSグループ)と少数株主(TCSグループ以外の株主)の利害対立が生じているとして、機関投資家により、TCSグループからの独立性を有する独立社外取締役を中心に監督機能の強化を求めるよう要請を受け、特別委員会の設置の検討を開始することとなった。

ここで気になるのは、TCSグループの有するNCホールディングス株式の議決権比率だ。実は、TCSグループは共同保有者と合計しても議決権の約33%しか保有していない。東証の有価証券上場規程2条の42の2および有価証券上場規程施行規則3条の2によると、「支配株主」は以下のとおり定義されている。

| ①親会社(財務諸表等規則第8条第3項に規定する親会社) ②主要株主(金融商品取引法第163条第1項に規定する主要株主)で、当該主要株主が自己の計算において所有している議決権と、次に掲げる者が所有している議決権とを合わせて、上場会社の議決権の過半数を占めているもの(①を除く) ・当該主要株主の近親者(二親等内の親族) ・当該主要株主及び当該主要株主の近親者が、議決権の過半数を自己の計算において所有している会社等(会社、指定法人、組合その他これらに準ずる企業体(外国におけるこれらに相当するものを含む)をいう)及び当該会社等の子会社 |

NCホールディングスにとって、自社の議決権を約33%しか保有していないTCSグループは①にも②にも該当しない。つまり、TCSグループはNCホールディングスの「支配株主」には該当しないことになる。実際、NCホールディングスのリリースではTCSグループを「支配株主」ではなく「支配的株主」と表現している。これは、支配株主のいない上場企業であってもNCホールディングスのように「支配的株主」がいれば、「支配的株主」と少数株主の利害の相反状況次第で、機関投資家から特別委員会を設置するよう要請を受ける可能性があることを意味する。

自社に「支配株主」はいなくても「支配的株主」がいる上場企業は少なくないはずだ。また、TOBを仕掛けられ、突如として「支配的株主」が登場する可能性もある。「支配株主」がおらず補充原則4-8③の適用がないからといって、特別委員会の設置を求められることはないと決めてかかるのは早計と言えそうだ。

三菱UFJ信託銀行株式会社

法人コンサルティング部

弁護士 岡田 徹

(2021年)6月11日、改訂コーポレートガバナンス・コード(以下、CGコード)が確定し、公表された。改訂CGコードでは、プライム市場上場会社に対し、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、「TCFD」またはそれと同等の枠組みに基づく開示を求める補充原則3-1③が新設されたが(2021年4月7日のニュース「英文開示、気候変動開示はどこまでやればよい?」、同15日のニュース「改訂CGコード解説(4)「中長期的な持続可能性」に関する補充原則」参照)、同原則も改訂案どおりの内容で確定している。

| 上場会社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべきである。また、人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。 特に、プライム市場上場会社は、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。 |

TCFDとは「気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)」の略称であり、TCFDが2017年に公表した最終報告書は気候関連の開示フレームワークのスタンダードとして定着しつつある。TCFDが求める開示の要素には、①ガバナンス、②戦略、③リスク管理、④指標と目標がある。

TCFD : 主要国の金融当局(中央銀行、金融監督当局、財務省)やIMF(国際通貨基金)、世界銀行、BIS(国際決済銀行)、OECD(経済協力開発機構)などで構成される国際的な金融システムの安定を目的とする組織である金融安定理事会(FSB)が設置した組織。TCFDとは「Task Force on Climate-related Financial Disclosures」の略である。TCFDが2017年6月に公表した最終提言は、気候変動リスクに関する情報開示のフレームワーク(枠組み)のグローバルスタンダードになりつつある。(文責:上場会社役員ガバナンスフォーラム)

フォローアップ会議の場では各メンバーがかねてからTCFDに言及していたため、これが改訂CGコードに盛り込まれることは予想されていたものの、既に開示の準備ができているという企業は少ないのが現状だ。特に、気候変動という全くの不確定要素についてどのような戦略を定めればよいのか(上記②)、また、どういった指標・目標を定めればよいのか(上記④)という点は悩ましいところだろう。

「開示」というと、実務を担当する管理部門は形式や表現といった“技巧”に走り勝ちだが、TCFD開示において見失ってはならないのが・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

三菱UFJ信託銀行株式会社

法人コンサルティング部

弁護士 岡田 徹

(2021年)6月11日、改訂コーポレートガバナンス・コード(以下、CGコード)が確定し、公表された。改訂CGコードでは、プライム市場上場会社に対し、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、「TCFD」またはそれと同等の枠組みに基づく開示を求める補充原則3-1③が新設されたが(2021年4月7日のニュース「英文開示、気候変動開示はどこまでやればよい?」、同15日のニュース「改訂CGコード解説(4)「中長期的な持続可能性」に関する補充原則」参照)、同原則も改訂案どおりの内容で確定している。

| 上場会社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべきである。また、人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。 特に、プライム市場上場会社は、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。 |

TCFDとは「気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)」の略称であり、TCFDが2017年に公表した最終報告書は気候関連の開示フレームワークのスタンダードとして定着しつつある。TCFDが求める開示の要素には、①ガバナンス、②戦略、③リスク管理、④指標と目標がある。

TCFD : 主要国の金融当局(中央銀行、金融監督当局、財務省)やIMF(国際通貨基金)、世界銀行、BIS(国際決済銀行)、OECD(経済協力開発機構)などで構成される国際的な金融システムの安定を目的とする組織である金融安定理事会(FSB)が設置した組織。TCFDとは「Task Force on Climate-related Financial Disclosures」の略である。TCFDが2017年6月に公表した最終提言は、気候変動リスクに関する情報開示のフレームワーク(枠組み)のグローバルスタンダードになりつつある。(文責:上場会社役員ガバナンスフォーラム)

フォローアップ会議の場では各メンバーがかねてからTCFDに言及していたため、これが改訂CGコードに盛り込まれることは予想されていたものの、既に開示の準備ができているという企業は少ないのが現状だ。特に、気候変動という全くの不確定要素についてどのような戦略を定めればよいのか(上記②)、また、どういった指標・目標を定めればよいのか(上記④)という点は悩ましいところだろう。

「開示」というと、実務を担当する管理部門は形式や表現といった“技巧”に走り勝ちだが、TCFD開示において見失ってはならないのが「経営の視点」だ。TCFD開示を求める補充原則3-1③ の新設は、政府が打ち出した2030年の温暖化ガス排出削減目標(13年度比46%減)や2050年のカーボンニュートラルという社会的な(かつ世界的な)要請であり、そこに至る過程は容易ではないが、容易でない分、そこには革新やチャンスがある。それらを自社の事業展開にどのように活かしていくのかを経営の視点から検討すれば、TCFDが求める要素の一つである「戦略」も自ずと見えて来るだろう。

政府も、企業がカーボンニュートラルの実現をビジネスチャンスに変えることを後押しすべく、動き始めている。例えば、(2021年)5月7日に経済産業省、金融庁、環境省が同時に発表した「クライメート・トランジション・ファイナンスに関する基本指針」では、その背景として「2050年カーボンニュートラル、脱炭素社会の実現に向けては、再生可能エネルギー等の既に脱炭素の水準にある事業へのファイナンスを促進していくことと合わせて、温室効果ガスの多排出産業が脱炭素化に向かって行くための移行(トランジション)の取組へのファイナンスについても促進していくことが重要です。」と述べられている。また、経済産業省は「クライメート・イノベーション・ファイナンス戦略2020」の中で、カーボンニュートラル実現に向け、「トランジション(T)」「グリーン(G)」「革新イノベーション(I)」の「3つの重点分野」の同時推進と、これらの事業に対する公的及び民間資金をファイナンス(F)していくことを示す「TGIF」の推進を提唱している。

このように気候変動対策のための着実な移行(トランジション(T))とファイナンス(F)を結び付けて考えた場合、TCFDをはじめとする気候変動に関する開示への取り組みは金融機関や投資家に対する2030年ないし2050年に向けた大きな企業戦略の策定・説明であって、決してCGコードによって“押し付けられる”ものではないことが明確となる。東証の市場再編により創設されるプライム市場は、「グローバルな投資家との建設的な対話を中心に据えた企業向けの市場」であり、日本を代表する企業が集う市場であればこそ、中長期を見据えた企業戦略の策定とそれを基にした資本市場との対話は、むしろ当然に求められるものと言ってよい。

このように、多くの企業が抱く“TCFD開示”への懸念は、中長期の企業戦略策定と資本市場との対話という本筋を身失わない限り、杞憂に終わるだろう。そもそもCGコードはコンプライ・オア・エクスプレインという原則主義(プリンシプル・ベース)を採用しており、開示内容については企業の裁量に委ねられている。また、気候変動には不確定要素が多く、政府が掲げる2030年および2050年の目標はいずれも大きなチャレンジであるがゆえ、市場との対話に背を向けない限り、「learning by doing(実践から学ぶこと)」が許されるからである。

原則主義(プリンシプル・ベース) : 大まかな原理・原則だけを定め、細かな運用は現場の判断に任せるという規制方法のこと。プリンシプルベース(原則主義)の反意語は「ルールベース(細則主義)」である。(文責:上場会社役員ガバナンスフォーラム)

その好例がキリングループ環境報告書2020だ。同報告書の「TCFD提言に基づく開示」には気候変動のシナリオ分析の経緯がまとめられている(13ページ~参照)。それによると、まず「2018年の分析結果」として、2018年は研究機関による気候変動予測シナリオなどを考慮した3つのシナリオにより農産物収量へのインパクトを調査・評価したものの、この調査結果を開示した直後の2018年7月に西日本豪雨(平成30年7月豪雨)、9月に北海道胆振東部地震によるブラックアウト(全域停電)が発生したことを受け、「起こる可能性が低くても、起きた場合に事業に極めて大きな影響を与えるリスクについてシナリオを設定して評価する新しいリスクマネジメントの有効性」を改めて認識することになった」と振り返ったうえで、続く「2019年の分析結果」では、シナリオ分析の有効性を再認識したことを受けて、2019年は2013年に策定した長期戦略「キリングループ長期環境ビジョン」のレジリエンスを評価することを目的として、さらに詳しい分析を行ったとしている。さらに、「2020年の分析結果」では、2018年と2019年の分析結果をベースに「財務的影響」として、いくつかのシナリオに基づいてネガティブインパクト(事業へのネガティブな影響)とポジティブインパクト(事業機会を獲得できる可能性)が試算されており、年々気候変動開示が深化していく過程がうかがえる。キリングループの事例はかなり先進的なものであり、現時点ではこのレベルの開示をする準備ができていなくても、例えば今考えられるシナリオや指標とともに大まかな対策を開示し、これに対する投資家からの指摘を踏まえて修正すべきところは修正していくというように、投資家とのキャッチボールを継続して行うことで、次第に開示内容を精緻なものへとブラッシュアップしていくことができる。

レジリエンス : 回復力、復元力(文責:上場会社役員ガバナンスフォーラム)

このような開示の悩みは多くの企業に共通するものであるが、その声はTCFDにおいても十分に認識されている。TCFDは今年9月までに気候関連開示に伴う指標・目標に関するガイダンスを作成・公表する予定であり、現在検討されているガイダンスでは、気候変動関連の指標として、気候関連機会に向けられる製品・サービスの割合、気候関連リスク・機会に向けられる費用・資本投下の額、気候関連への配慮が経営者の報酬に占める割合など、財務インパクト関連の指標として、収益性の変化、物理的リスク・移行リスクが顕在化した場合の減損費用、物理的リスク・移行リスクが顕在化した場合の資産の構成価値・運用ポートフォリオの価値等が挙がっている(2021年4月28日、主催:金融庁、日本取引所グループ「TCFD開示とトランジションファイナンス -2050年カーボンニュートラルに向けて-」におけるパネルディスカッションより)。

TCFDはガイダンスについて6月にも意見募集を行う予定。これからTCFD開示に取り組む企業にとって、疑問点等をぶつける絶好の機会となろう。

※なお、文中、意見にわたる部分は筆者の私見であることをお断り申し上げます。

高齢者を対象にした新型コロナワクチンの接種はようやくゴールが見えてきた。いよいよ高齢者以外へのワクチン接種が始まろうとしているが、各企業(医療機関等を除く)としてはこれにどう対応するべきか、本稿では主に労務管理の面から解説しよう。

まず、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

高齢者を対象にした新型コロナワクチンの接種はようやくゴールが見えてきた。いよいよ高齢者以外へのワクチン接種が始まろうとしているが、各企業(医療機関等を除く)としてはこれにどう対応するべきか、本稿では主に労務管理の面から解説しよう。

まず、従業員が安全に就労できる環境を整えることは企業に課せられた義務であるため(労働契約法5条)、ワクチン接種についても「全従業員」に推奨することが望ましく、少なくとも阻害してはならないことが大前提となる。

労働契約法5条 : 労働契約法5条(労働者の安全への配慮)では、「使用者は、労働契約に伴い、労働者がその生命、身体等の安全を確保しつつ労働することができるよう、必要な配慮をするものとする」と定めている。

また、(2021年)6月21日からは、予防接種法に基づき、接種を加速するべく企業や大学などの単位での接種を可能とする「職域接種」がスタートするが、可能であれば職域接種を実施するのが最善策と言える。ただ、職域接種では、企業が自前で接種会場やスタッフ(医師・看護師・運営係員など)を用意しなければならない。これが難しい企業は、役職員がワクチン接種のための「時間」を確保できるようにすることが現実的な対応となろう。

ワクチン接種や接種後の(副反応等への)対応のために費やす時間については、「ノーワーク・ノーペイの原則」により企業は法的には賃金を支払う義務を負わないが、役職員や社会から理解を得るのは困難と言える。健康診断のために費やす時間を労働時間に算入する旨の労働協約や労使慣行を有する企業も多いが、ワクチン接種の時間も同様に取り扱うことにならざるを得ないだろう。厚生労働省は「特別の休暇制度」の導入を推奨しているが、これを導入した場合、時給制の従業員にも適用しなければならない点、留意したい。

ノーワーク・ノーペイの原則 : 労務者が「労務」を提供していない場合(働いていない場合、使用者はその部分についての賃金を支払う義務はないという給与計算の基本原則のこと。労働基準法24条を根拠とする。

労働協約 : 賃金、労働時間などの労働条件や、団体交渉、組合活動などの労使関係のルールについて、労働組合と使用者が書面で取り交わした約束事。

では、ワクチン接種を従業員に強制することはできるのだろうか。結論から言えば、強制することはできない。従業員の健康は、本質的に個人の自由と責任において管理するべき私的分野に属するため、労働安全衛生法等で義務付けられるケースを除いて、企業にはこれに干渉する権利がないからだ。この点は、厚生労働省が公表している「

職域接種に関する Q&A(令和3年6月 16 日版)」の中でも「接種に当たっては、本人の意思を確認するとともに、接種を強制するようなことがないよう留意して下さい」(Q1-4)と明記されている。また、医学的見地からワクチンの副反応が起こるリスクが否定できない中、事故が起きた場合に企業が責任を負い切れるのかという観点からも、ワクチン接種を強制することは避けた方が無難だろう。これは職域接種を実施する企業でも同様である。

労働安全衛生法 : 職場における労働者の安全と健康を確保するとともに、快適な職場環境を形成する目的で制定された法律(昭和47年10月1日施行)。労働者の安全と衛生についての基準が定められており、事業者にはこれらの基準を守ることや、快適な職場環境の実現と労働条件の改善を通じて職場における労働者の安全と健康を確保するようにすることなどが求められる。

ただ、対面が避けられないなど業種・職種によってはワクチン接種が望ましいものもある。このような場合、ワクチンを接種しない従業員を配置転換させるという対応を検討している企業もあるものと思われるが、それは基本的には「可能」であると考えられる。上述のとおり企業には安全な就労環境を整える義務が課せられているところ、ワクチン接種していない従業員は、自らが感染し、また、他の従業員に感染させるリスクが高いことから、そのリスクを軽減するために配置転換が有効であるならば、企業はその策を講じるべきだからだ。なお、職種や職場を限定した労働契約がある場合には本人の同意なく配置転換することはできないので留意したい。

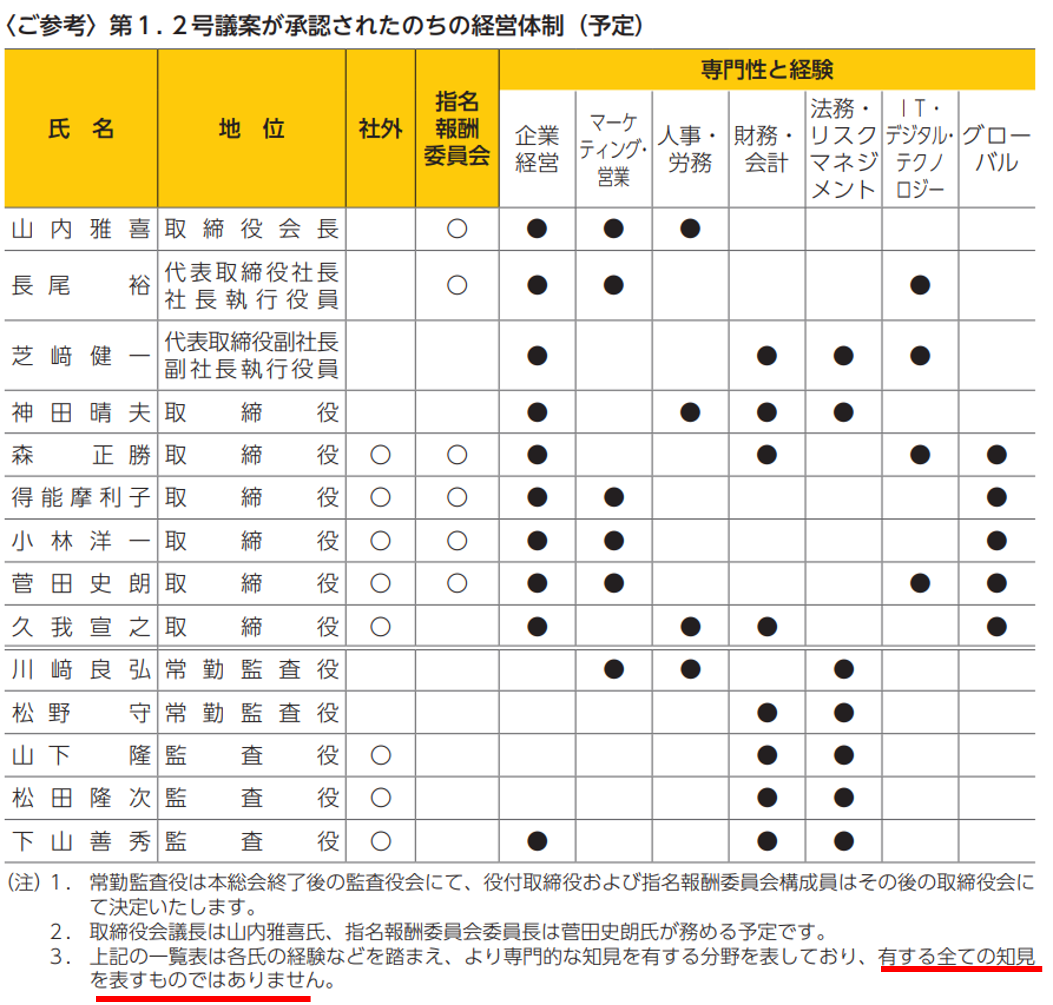

(2021年)6月11日に確定・施行された改訂コーポレートガバナンス・コードでは、監査役会設置会社または監査等委員会設置会社に任意の指名委員会・報酬委員会の設置を求める補充原則4-10①が見直され、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。