コーポレートガバナンス・コードの改訂に関する有識者会議の第1回会合が、2025年10月21日に開催された(同会議の方向性については2025年10月15日のニュース「一部原則は廃止も CGコードの大幅見直しへ来週から議論再開」参照)。同会議における議論のテーマを示すのが、金融庁が提出した事務局資料中の「ご議論いただきたい事項」と題するスライド(資料4のスライド14)だ。以下、各論点について解説する。

(1)企業の持続的な成長と中長期的な企業価値向上というコーポレートガバナンス改革の趣旨に照らして、コーポレートガバナンス・コードが果たしている役割と、コーポレートガバナンス改革の実質化に向けた今後の課題をどう考えるか。そうした課題を踏まえ、アクション・プログラム2025で示唆された検討の方向性(スライド9)について、どう考えるか。

「アクション・プログラム2025で示唆された検討の方向性」とは以下の4項目であり、「総論」としてのコードのスリム化と、3つの各論から構成される。

【全体(総論)】

コードのスリム化/プリンシプル化

【個別(各論)】

□ 多様な投資機会があることを認識することの重要性、現状の資源配分が適切かを不断に検証しているか、例えば現預金を投資等に有効活用できているかの検証・説明責任の明確化(現預金の有効活用)

□ 有価証券報告書の定時株主総会前の開示

□ 取締役会事務局の機能強化 |

総論としてのスリム化については、有識者会議の全メンバーが賛成する意向を表明した。その上で一部のメンバーからは、「スリム化には賛成だが、必要なものを削除しないよう、慎重に検討すべき」「実務上の要望があって追加されたものを削除すれば、政策的な退行との批判を受ける」「削除すると『やらなくてよい』と思われかねない」などの指摘があった。ダイバーシティやサステナビリティに関する諸原則が念頭にあるものと思われる。一方、当該諸原則に対しては「削除または統合すべき」との意見も複数のメンバーから出されており、結論に至るまでには紆余曲折の展開が予想される。

3つの個別テーマについては、全体的には賛成意見が多数を占めたものの、下表のような意見も出ている。新たにCGコードに盛り込むという方向性に変更はないと考えられるが、書きぶりが穏当になるよう調整される、対象をプライム市場上場会社に限るなどの対応はあり得るだろう。

| 現預金の有効活用 |

● 現預金に限って説明責任を求めることには抵抗感がある

● 現預金保有の合理性自体を否定すべきではない

● 経営資源の適切な配分(キャピタルアロケーション)は、経営者自身が考えるべきマターである |

| 有報の総会前開示 |

● 実現可能性を踏まえた検討が必要である

● 企業の負担が重く、制度横断的に見直してほしい

● 開示書類の削減/統合など軽減措置が必要となる |

| 取締役会事務局 |

● 海外投資家に理解されるには「カンパニーセクレタリー」という文言を用いる方が良い |

キャピタルアロケーション : 調達した資金、事業活動を通じて得た資金をどこに投資するか、どのように使うかを判断すること。

また、上記3つのテーマの他に、改訂CGコードに盛り込むべき重要事項として、「取締役会の機能強化」および「政策保有株式の削減」に関する論点が複数のメンバーから提起された。このうち「取締役会の機能強化」については、下表のとおり、現行CGコードにおいて監督と執行が明確に意識されていないとの指摘とともに、新たな章立てを求める声もあった。グローバル・スタンダードであるモニタリング・ボード化を意識した改訂がどの程度まで進むのか、注目される。

モニタリング・ボード : 経営陣の監督を主たる役割・任務とする取締役会のこと。これに対し、業務執行におけるコンセンサスを形成する場としての取締役会のことを「マネジメント・ボード」という。

| 取締役会の機能強化 |

● 現CGコードでは経営陣と取締役の責務が区別されていない

● 「独立社外取締役の責務と役割」を新たに章立てすべき

● 取締役会の過半数を独立社外取締役とする

● 議長を独立社外取締役とする

● プライム市場上場会社は三委員会(監査、報酬、指名)体制とする

● 企業買収など利益相反(売手企業の取締役とその株主間)が起こり得る局面では社外取締役が中心的な役割を果たすべきことを明示する

● 取締役会の多様性やスキルがまだまだ不足している |

| 政策保有株式の削減 |

● 一定期間内で売却することを推奨すべき

● 純投資に振り替えた株式の適切な対応を規律付ける(振り替え理由や今後の方針を開示させ、形式的な振り替えを防ぐ)

● 政策保有先の所属・出身である社外取締役については独立性を認めるべきでない |

(2)コーポレートガバナンス・コードの中で、形式的な遵守にとどまっていることにより、ガバナンス改革の実質化の妨げとなっている原則はあるか。

この論点と軌を一にする意見としては、「独立社外取締役の割合を満たすことが目的化している」「過去の改訂で追加された新しい論点について形式的な対応が目立つ」「執行サイドで考えるべきもの、ガバナンスとは粒度が違うものが混ざっている」「ハウツー的な内容の原則が残っている」といったものが確認された。独立社外取締役比率の目的化などは取締役会の機能強化などCGコードの実質化により対応すべきものと言えるが、過去の改訂で追加されたもの、執行が考えるべきもの、ハウツー的なものはスリム化の対象となり得る。ダイバーシティやサステナビリティ関連について「削除すべきでない(むしろ増やすべき)」とする主張とのせめぎ合いになろう。

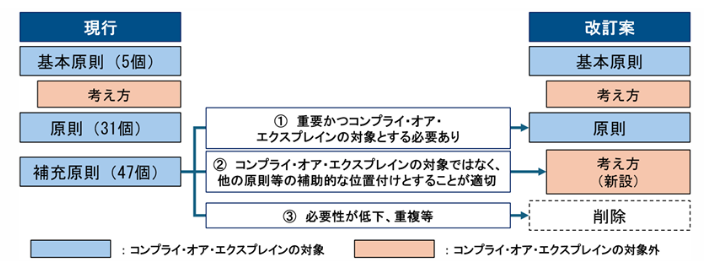

(3)補充原則を中心に再整理を行うこと(スライド11の方向性)について、どう考えるか。

現行コードは5個の基本原則、31個の原則、47個の補充原則から構成されている。資料4のスライド11では、補充原則をスリム化の対象とし、①特に重要なものは原則に格上げ、②内容的に重要なものは「考え方」に統合、③重要性が低いもの/重複しているものは削除、との改訂案が示されている。改訂案がそのまま実現した場合、コンプライ・オア・エクスプレインの対象は①のみとなり、②を参照することで「実質的な対応」とすることが期待される、という整理となる。

補充原則をスリム化の対象とすることについては、基本的に全てのメンバーから賛同が得られており、今後は具体的にどの補充原則を①②③に振り分けるかが焦点となろう。ただし、一部のメンバーからは「良いことを言っている補充原則もあるので、削除は慎重にすべき」との意見が出されているため、金融庁が意図するようなスリム化が実現しない可能性も否定はできない。

(4)上記に加えて、スリム化の観点から、複数箇所に記載されている同一のテーマの事項を統合することについて、どう考えるか。

(例) 株主に関する記載(第1章(株主の権利・平等性の確保)・第5章(株主との対話))、サステナビリティ課題への対応、経営戦略等の策定・実行等と経営資源の配分

各メンバーからは、統合すべき「同一のテーマ」として、以下のような具体的な意見が出された。

● 価値創造ストーリーに関する記載が複数個所に散らばっている

● 指名・報酬委員会という用語が様々な原則にまたがっている

● サステナビリティ関連の原則は改訂の度に増えているので整理すべき

● サステナビリティは取締役会の責務、取締役の受託者責任としてまとめるべき

● 内部通報は取締役会のコンプライアンス責任としてまとめるべき

● リスクマネジメントや内部監査は「守りのガバナンス」としてまとめるべき

ただし、複数のメンバーから、今回出した意見あくまで例示であり、詳細は後日、事務局(金融庁)に提案する旨の補足があった。また、第1章と第5章が俎上に載せられていることについて、「株主との対話の重要性が低下しないようにして欲しい」と要望したメンバーもいた。同一テーマの統合は個別論点に踏み込んだ検討が必要になることから、調整が難航する可能性もある。

(5)プリンシプルベース、コンプライ・オア・エクスプレインの趣旨を再周知する観点から序文を設けることについて、どう考えるか。

「実質的」なコンプライ・オア・エクスプレインを引き出すためには、その趣旨をCGコードの序文として明確に意識付けるべきとの提案である。元々、CGコードが策定された際には、その原案に序文があり、現在でも東証のウェブサイトで閲覧することができる。事務局(金融庁)は資料4にこれを引用し(スライド12・13参照)、同様の趣旨で序文を改めて設けるべきとの意向を持っている。

コード原案の序文には「攻めのガバナンス」「健全な企業家精神の発揮」「経営手腕を振るえるような環境を整える」といった企業価値向上に向けたコンセプト、「各原則の適用の仕方は、それぞれの会社が自らの置かれた状況に応じて工夫すべきもの」「会社が各々の置かれた状況に応じて、実効的なコーポレートガバナンスを実現」といった原則主義(プリンシプルベース)の考え方が明示されている。各メンバーからは、改めて序文を設けることについて「今までなかったのがおかしい」「経営者がコードを理解するために必要」など肯定的な意見が多く出ており、今回の改訂では既定路線として検討が進むことになりそうだ。

今回の議論および各メンバーからの個別意見の聴取を経て、次回の有識者会議ではCGコード改訂案の叩き台が提示されるものと見られる。ただし、上述のとおりテーマによっては慎重な意見も出ており、年内に第2回目の会議を開催することは現状では難しい模様。それでも、3・4月にパブリックコメント実施し、6月頃に内容を確定させるというスケジュールは既定路線と言える。上場会社には先を読んだ対応が求められよう。