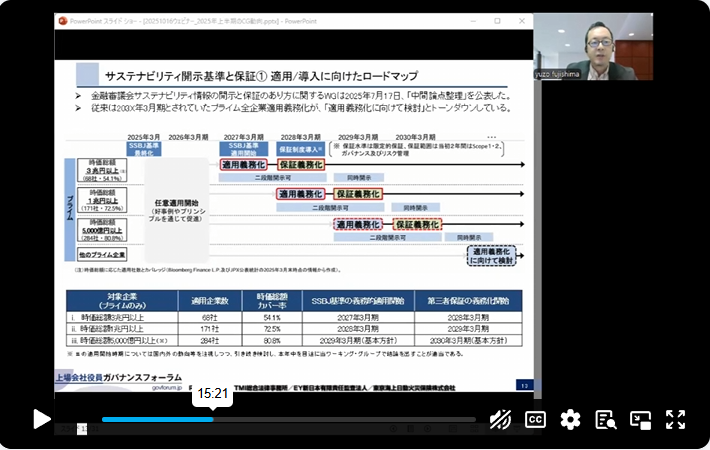

概要

東京大学発のペプチド創薬ベンチャーのペプチドリーム(東証プライム)において取締役副社長COO(以下、副社長)が、会社が購入した試薬を会社に無断で大学または研究機関に所属する複数の研究者に無償で供与していた(被害額は約5428万円)。また、副社長は会社に無断で副業を営んでいた。

経緯

ペプチドリームが2025年8月6日に公表した「特別調査委員会の調査報告書」等によると、一連の経緯は次のとおり。

2014年

ペプチドリームの副社長はX社の製品開発等に関するアドバイスを目的とする内容で、2014年から2024年にかけて、確認できた限りで51,044,170円を対価として受領していた。

2017年

3月:副社長が、会社資金を用いて発注した試薬を会社に無断でアカデミア(大学または研究機関)に所属する複数の研究者に無償で供与し始めた。無償供与は2025年1月まで続いた。

2025年

5月13日:ペプチドリームの取締役会は特別調査委員会を設置し、調査を委嘱した。

8月6日:ペプチドリームは「特別調査委員会の調査報告書」を公表した。なお、当初は特別調査委員会に原因の究明(内部統制上の不備の可能性を含む)および再発防止策の提言も委嘱していたが、その後当初調査対象としていた案件以外の事案が判明したことで事実関係の調査に想定以上に時間を要したこと、および原因の究明には技術的な専門性が求められるという事案の特殊性があったことを理由に、ペプチドリームの取締役会は、途中で「原因の究明(内部統制上の不備の可能性を含む)および再発防止策の提言」を特別調査委員会への委嘱事項から外している。

10月23日:ペプチドリームは「特別調査委員会による調査結果を踏まえた原因分析・再発防止策の策定について」を公表した。

内容・原因・再発防止策

ペプチドリームが2025年8月6日に公表した「特別調査委員会の調査報告書」および2025年10月23日に公表した「特別調査委員会による調査結果を踏まえた原因分析・再発防止策の策定について」によると、本件不正の内容、原因および再発防止策は次のとおりとされている。

| 内容 | 不正① ペプチドリームの副社長が、会社がX社(試薬を販売している卸売業者)から購入した試薬を会社に無断で大学または研究機関に所属する複数の研究者に無償で供与していた(被害額は約5428万円)。 不正② ペプチドリームでは役員が兼業を行う場合には事前に会社から承認を得ることが必要とされているにもかかわらず、副社長は会社に無断で個人会社を設立し、X社の製品開発等に関するアドバイスを目的とする内容で、2014年から2024年にかけて、確認できた限りで約5104万円を対価として受領する等個人的に報酬を得ていた。 |

| 原因 | 特別調査委員会の調査報告書では原因分析は委嘱の範囲外とされた。そのため、以下のうち<機会>についてはペプチドリームが2025年10月23日に公表した「特別調査委員会による調査結果を踏まえた原因分析・再発防止策の策定について」に基づくものである。 <動機・正当化> 不正① 特別調査委員会による調査報告書では、副社長は「ペプチエイド等の販売促進目的・アカデミアとの関係構築目的」と主張しているが、特別調査委員会は特段の根拠を述べず、反証もせずに「そのような目的のもとに本件行為が行われたことを認めるまでの合理的な心証を形成するには至らなかった。」と結論付けている。 <機会> (1) 試薬類の発注・管理業務のブラックボックス化 副社長の指示で発注された試薬類は、形式的には、副社長名義ではなく、別の社員名義により発注希望が提出され、毎月数千件規模で発注される他の試薬類と一緒に購買シート上にリスト化され、副社長による承認を経て発注されていた。そのため、発注者と承認者が同一とはならない等、少なくとも外形上は購買の標準プロセスから逸脱しない態様で承認手続きが行われていた。購買シートは、副社長以外の研究員からも見える形で管理されていたが、各研究員は、自身が直接に関わる研究に関する発注についての判断はできても、毎月試薬だけで数千件規模の発注が行われる中で自らが直接関与しない研究に関する発注についてその是非を判断することは容易ではなく、外形上は標準プロセスに則って副社長によって承認されていた発注の是非についてあえて疑義を呈する者はいなかった。 (2) 研究総務グループにおけるリスク管理意識・発見統制プロセスの弱さ (3) 内部通報制度による相互監視の不全 |

| 再発防止策 | (1) ITシステム導入による情報の見える化(ブラックボックス化の防止) (2) 試薬類の発注・管理に関する組織体制の見直し・強化 (3) 定期モニタリングを通じた発見統制プロセスの強化 (4) 全役職員のコンプライアンス感度向上 (5) 内部通報制度の周知徹底と相互監視の強化 (6) 潜在的な不正行為に対する設備面からの牽制強化 (7) 取締役会・各委員会等における監督機能、検証態勢の強化(各取締役や一定の役職以上の職員等に関する兼業状況の確認強化等も含む) |

<この事例から学ぶべきこと>

ペプチドリームが公表した「特別調査委員会の調査報告書」には「原因の究明(内部統制上の不備の可能性を含む)および再発防止策の提言」が記載されていませんでした。その理由について同社は、当初、特別調査委員会に対し「原因の究明(内部統制上の不備の可能性を含む)および再発防止策の提言」も委嘱していたものの、①調査の過程で当初の調査対象以外にも新たな事案が判明し、事実関係の確認に想定以上の時間を要したこと、②原因究明には高度な技術的専門性を要するという事案の特性があったことから、取締役会の判断により、調査途中で「原因の究明および再発防止策の提言」を委嘱事項から除外したと説明しています。①を理由に調査が遅れることは十分にありうる話ですが、その場合は調査期間を延長するか、「中間報告/速報版」として一旦公表し、後日「最終報告+提言」公表という二段階開示をするか、あるいは追加発覚事項を対象外にして当初委嘱された事項のみを対象とした報告書をいったん公表するのが通常であり、①を理由に調査期間の延長等はせずに「原因の究明(内部統制上の不備の可能性を含む)および再発防止策の提言」を委嘱事項から外すケースは極めて珍しいケースと言えます。また、「②原因の究明には技術的な専門性が求められるという事案の特殊性」があるのであれば、調査委員に創薬開発の専門家を加えるべきでした。その結果、原因の究明がない中途半端な特別調査委員会調査報告書となってしまったのが非常に残念と言えます。

また、副社長が「試薬を受け渡した相手は、研究方針や研究実施方法などについて決定権のある大学教授ではなく、主に研究室に所属する学生等である。学生等から実験に使用する試薬の希望を聞き、それを聞き取り又は書面で受け取った内容を当社で発注し持ち出して受け渡した。」「一般的に、製薬会社とアカデミアとの関係性は、このような試薬の授受を阿吽の呼吸で行っており、メールで記録を残すようなことはない。自身の周辺の製薬会社従業員にも聞いてみたところ、同じように阿吽の呼吸で試薬の授受を行っていたと聞いている。」と主張しているにもかかわらず、特別調査委員会は「(副社長が)研究室名や教授名等を実名で答えた一部については特定できたものの、その信ぴょう性には疑義が残り、当社の社会的信用を下落させる懸念も生じたことから、当社取締役会の意向も踏まえ、これらの持ち出し先に対する反面調査を見合わせることとした。」と実態解明に必要なはずの調査を見合わせたことが特別調査委員会の調査報告書の22ページには記載されています。また、副社長本人が不正の動機について「ペプチエイド等の販売促進目的・アカデミアとの関係構築目的」と主張しているにもかかわらず、特別調査委員会は「そのような目的のもとに本件行為が行われたことを認めるまでの合理的な心証を形成するには至らなかった。」と結論付けており、「なぜ本人が語る動機をそのまま肯定することができないか」「合理的な心証を形成できないと感じた要因は何か」を特段記載していません。ちなみに、ペプチドリームがまとめた「特別調査委員会による調査結果を踏まえた原因分析・再発防止策の策定について」でも、不正が行われた際の「機会」の分析ばかりで「動機」の分析がありませんでした。特別調査委員会による調査は、第三者委員会による調査と比較すると、一般に会社内部の関与が避けられないことから「内部調査の延長にとどまり、独立性・中立性の観点で第三者委員会に劣る場合がある」と指摘されています。今回の事案は、こうした特別調査委員会の限界を示す一例といえます。

同社は「贈収賄・汚職防止ルール」を設けて、「事業を行うすべての国と地域において、ビジネスやビジネス上の優位性を得るために、公務や正式な決定事項に不適切な影響を与えることを目的とした、賄賂(金銭や経済的利益)の申し出、約束、提供又はその要求又は受領することを禁止します。」と定めています。副社長の主張どおり、本件行為が、当社外のペプチエイド等の販売促進目的・アカデミアとの関係構築目的のためであったとしても、同社のビジネスを有利に進めるために外部から購入した試薬を、アカデミアの関係者に提供する行為は、当該ルールに抵触する行為といえます。ペプチドリームのようなアカデミアとの接点がある企業や海外事業をもち取引先が多い企業、サプライチェーン・公共調達に関わる企業などでは「贈収賄・汚職防止ルール」を制定済みであるのが一般的ですが、贈収賄・汚職はどの業種でも発生しうることから、まだ制定していない企業(企業倫理規程などに記載はあるものの単独ポリシーにしていない企業も含む)では役職員へのルール徹底の観点から「贈収賄・汚職防止ルール」の早急な制定が必要です。

副業は、本業への支障や機密情報・ノウハウの流出といった企業リスクを招くおそれがあります。そのため副業を禁止している企業は少なくありませんが、役職員にとって副業の機会や誘因は依然として存在します。そのため、リスク管理の観点からは単に禁止するだけでは不十分であり、特に取締役や一定以上の役職者については、兼業状況を定期的に確認(副業を禁止していれば副業をしていないことの確認)する仕組みを導入し、その実態を把握するなどして、リスク管理を徹底すべきです。