改正下請法の施行日(2026年1月1日)までに残された期間は2か月余りとなった。改正法では、規制内容の追加や規制対象の拡大が行われるとともに、法律名も「製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律」に変更されている(新通称は「取適法(とりてきほう)」)。2025年10月7日のニュース『改正下請法、従業員基準への批判的な意見相次ぐ~パブコメ結果の解説①~』に続き、今回は「取適法下での特定運送委託対応」にフォーカスして、公正取引委員会(以下、公取)が2025年7月16日に示した取適法関連の公取規則の改正案に対して寄せられた意見とそれに対する公取の考え方(2025年10月1日に公表)を解説する。

取適法の重要な改正点の一つに、従来の下請法では規制対象外とされていた「運送の委託」のうち一定の要件(後述)を満たす「特定運送委託」が規制対象となったことが挙げられる。「製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律の運用基準」(以下、運用基準)によると、特定運送委託の定義は次のとおり(運用基準7ページを参照)。

| (1)「特定運送委託」とは、「事業者が業として行う販売、業として請け負う製造若しくは業として請け負う修理の目的物たる物品又は業として請け負う作成の目的たる情報成果物が記載され、記録され、若しくは化体された物品の当該販売、製造、修理又は作成における取引の相手方(当該相手方が指定する者を含む。)に対する運送の行為の全部又は一部を他の事業者に委託すること」をいう(法第2条第5項)。 (2)「情報成果物が記載された物品」とは、広告用ポスター、設計図等をいい、「情報成果物が記録された物品」とは、会計ソフトのCD-ROM等をいい、「情報成果物が化体された物品」とは、建築模型、ペットボトルの形のデザインの試作品等をいう。 (3)「取引の相手方(当該相手方が指定する者を含む。)に対する運送」とは、事業者の特定の事業(販売等)における取引の相手方(当該相手方が指定する者を含む。)の占有下に当該取引の目的物等の物品を移動することをいい、運送以外の荷積み、荷下ろし、倉庫内作業等の附帯業務は含まれない。「当該相手方が指定する者」とは、事業者の特定の事業(販売等)における取引の相手方が当該取引の目的物等の物品を自己以外の者に受け取らせる場合の当該者をいい、例えば、取引の相手方との間で、目的物等の物品の保管を受託する者(倉庫業者)がこれに該当する。 |

ポイントは3つある。

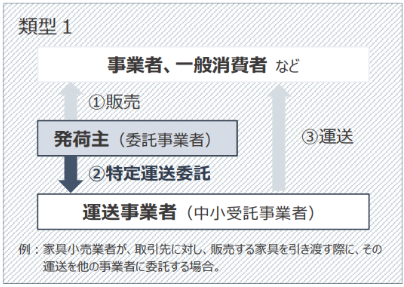

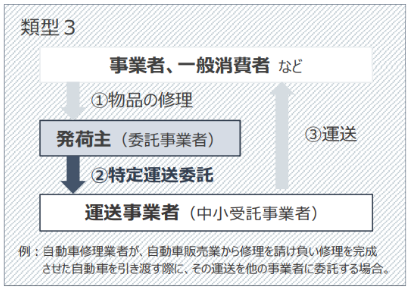

1つ目のポイントが、下請法では規制対象とされていなかった「荷主から運送事業者への運送の委託」が、取適法では新たに対象に加えられたということだ。下請法では、運送事業者が下請けの運送事業者に運送を委託すること(運送業者間の委託関係)は規制対象とされてきたものの、「荷主」から運送事業者への運送の委託は規制対象外だった(下図の緑色の枠)。

|

2つ目のポイントは、規制対象となるのはすべての運送行為ではなく、あくまで「取引の相手方に対する運送」に限定されるということである。逆に言えば、「取引の相手方ではないところへの運送」(例えば自社工場から別の自社工場への運送)を委託しても、取適法の規制対象となる「特定運送委託」には該当しない。

3つ目のポイントは、「取引の相手方に対する運送」には「荷積み、荷下ろし、倉庫内作業等の附帯業務は含まれない」と明記されたことである。この「含まれない」という文言だけを見ると、「附帯業務」を運送業者に依頼しても取適法の適用対象外と解釈してしまいそうになるが、それは間違いだ。これは、荷積みや荷下ろし、倉庫内作業といった附帯業務は「運送の役務」には該当しないものの、「運送の役務以外の役務」に分類されたうえで結局は同法の適用を受ける作りとなっているため(*)。したがって、例えば、特定運送委託を行う委託事業者が中小の運送受託事業者に対し、運送業務のほかに無償で附帯業務の提供を求めた場合、その行為は取適法第5条第2項第2号が禁じる「不当な経済上の利益の提供要請(労務の提供要請)」に該当することになる点、留意したい。

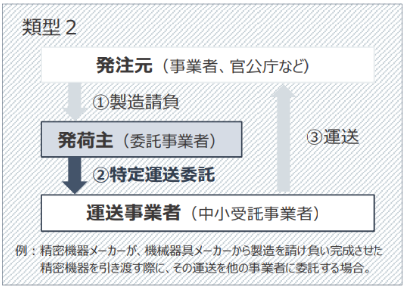

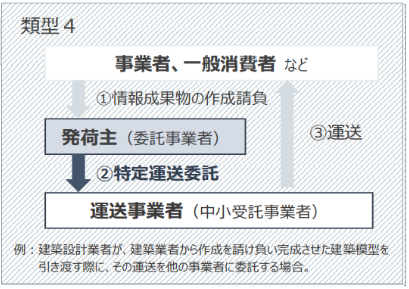

公取は「特定運送委託」の類型として次の4つを想定している。

| 類型 | 定義 | 図 |

| 類型5-1 | 事業者が業として行う販売の目的物たる物品の当該販売における取引の相手方(当該相手方が指定する者を含む。)に対する運送の行為の全部又は一部を他の事業者に委託すること。 |  |

| 類型5-2 | 事業者が業として請け負う製造の目的物たる物品の当該製造における取引の相手方(当該相手方が指定する者を含む。)に対する運送の行為の全部又は一部を他の事業者に委託すること。 |  |

| 類型5-3 | 事業者が業として請け負う修理の目的物たる物品の当該修理における取引の相手方(当該相手方が指定する者を含む。)に対する運送の行為の全部又は一部を他の事業者に委託すること。 |  |

| 類型5-4 | 事業者が業として請け負う作成の目的たる情報成果物が記載され、記録され、又は化体された物品の当該作成における取引の相手方(当該相手方が指定する者を含む。)に対する運送の行為の全部又は一部を他の事業者に委託すること。 |  |

取適法では、「運送も製造や修理と同じく、取引の一部であり、立場の弱い運送事業者を守る必要がある」との考え方に基づき、発荷主から元請事業者(運送業務を最初に請け負う事業者)への運送委託が規制対象とされたことに伴い、親事業者と下請事業者の間の取引に適用される義務や禁止行為が、運送委託取引にも同様に適用される。

では、取適法は、具体的に特定運送委託におけるどのような行為を違法としているのだろうか。取適法の運用基準には違反行為の代表例が記載されている。、特定運送委託に関連した違反行為の事例をまとめたのが下表だ(「2-12」などの数字は運用基準におけるインデックス)。もっとも、これらは運送業務に特徴的な違反行為の例に過ぎず、ここに記載されていない行為であっても、取適法が違反行為として定めている行為(例えば「協議に応じない一方的な代金決定」)には様々なものがある。委託者としては、下記の行為に限らず、取適法の違反行為をしないよう注意する必要がある。

| 違反行為 | 特定運送委託において想定される違反行為事例 |

| 支払遅延 | 2-12 支払日が金融機関の休業日に当たることを理由とした支払遅延 委託事業者は、製造を請け負う物品の運送を中小受託事業者に委託しているところ、中小受託事業者とあらかじめ書面による合意(当該合意の内容を記録した電磁的記録の作成を含む。)がされていないにもかかわらず、代金の支払期日が金融機関の休業日に当たることを理由に、中小受託事業者に対し、あらかじめ定められた支払期日を超えて代金を支払っていた。 2-13 請求書が提出されないことを理由とした支払遅延 委託事業者は、自己の販売する商品の運送を中小受託事業者に委託しているところ、中小受託事業者からの請求書の提出が遅れたことを理由に、中小受託事業者が役務を提供したにもかかわらず、あらかじめ定められた支払期日を超えて代金を支払っていた。 |

| 代金の減額 | 3―21 協力金等を理由とした減額 委託事業者は、自己の販売する商品の運送を中小受託事業者に委託しているところ、中小受託事業者に対し、「協力金」等として代金の額に一定率を乗じて得た額又は一定額を代金から差し引いた。 3―22 1円以上の切捨てによる減額 委託事業者は、自己の販売する商品の運送を委託している中小受託事業者に対し、代金の支払時に1,000円未満の端数を切り捨てて支払うことにより、代金の額を減じた。 |

| 買いたたき | 5-18 代金を据え置くことによる買いたたき 委託事業者は、製造を請け負う物品の運送を中小受託事業者に委託しているところ、燃料価格の高騰や労務費の上昇が明らかな状況において、中小受託事業者が燃料価格の高騰や労務費の上昇を理由に単価の引上げを求めたにもかかわらず、中小受託事業者と十分に協議をすることなく、一方的に、従来どおりに単価を据え置くことにより、通常の対価を大幅に下回る代金の額を定めた。 5-19 その他の買いたたき 委託事業者は、自己の販売する商品の運送を委託している中小受託事業者と年間運送契約を結んでおり、双方に異議のない場合は自動更新されることとなっていたところ、年度末の契約の更新の直前に、人件費、燃料費等について大幅な変更がないのに、翌年度の契約書であるとして前年に比べて大幅に単価を引き下げた運送契約書を中小受託事業者に送付し、中小受託事業者と十分な協議をすることなく、一方的に通常の対価を大幅に下回る代金の額を定めた。 |

| 購入・利用強制 | 6-9 自社商品の購入強制 委託事業者は、自社の販売する商品の運送を委託している中小受託事業者に対して、発注担当者を通じて、中小受託事業者が必要としていないにもかかわらず、自社商品の購入を要請し、当該商品を購入させた。 6-10 自社が指定する役務の利用強制 委託事業者は、自社の販売する商品の運送を委託している中小受託事業者に対し、子会社が取り扱う保険への加入を度々要請し、中小受託事業者は既に別の保険に加入しているため、断りたい事情があるにもかかわらず、委託事業者の薦める保険に加入させた。 |

| 不当な経済上の利益の提供要請 | 7-13 従業員の派遣要請 委託事業者は、製造を請け負う物品の運送を委託している中小受託事業者に対し、自身の事業所の構内での事故防止のためとして、荷役作業や車両移動時の立会いのために従業員を派遣させた。 7-14 労務の提供要請 委託事業者は、自己の販売する商品の運送を委託している中小受託事業者に対し、運送以外の荷下ろし等の作業をさせた。 7-15 関税・消費税の立替え要請 委託事業者は、自己の販売する商品の運送を委託している中小受託事業者に対し、物流業務に附帯して輸入通関業務を委託するに際して、関税・消費税の納付を立て替えさせ、中小受託事業者から立替えに要した金銭の支払を求められても応じなかった。 |

| 不当な給付内容の変更及び不当なやり直し | 8-11 取引先の都合を理由とした発注取消し 委託事業者は、自己の販売する商品の運送を委託している中小受託事業者に対し、運送を行うこととされていた当日の朝に、発注元からの発注が取り消されたことを理由として運送の発注を取り消したが、そのような突然の発注取消しに伴い中小受託事業者が負担した費用を支払わなかった。 8-12 自社の都合を理由とした発注内容の変更 (1)委託事業者は、自社の販売する商品の運送を中小受託事業者に委託しているところ、中小受託事業者が指定された時刻に貨物の積込み場所へ到着したものの、自社の都合により中小受託事業者に対し長時間の待機をさせたにもかかわらず、その待ち時間について必要な費用を負担しなかった。 (2)委託事業者は、自社の販売する商品の運送を中小受託事業者に委託しているところ、自社の都合により貨物の到着日時を当初の予定より遅く変更し、中小受託事業者に対し長期にわたって商品を保管させたにもかかわらず、保管について必要な費用を負担しなかった。 |

公取が募集したパブコメには合計364の意見が寄せられたが、そのうち特定運送委託に関する意見は97あった。つまり、4つに1つは特定運送委託に関する意見であり、それだけ特定運送委託は注目度が高い改正点であることが分かる。97のコメントとそれに対する公取の考え方のうち、主要なものをとりまとめたのが下表だ(「備考」欄は当フォーラムが作成)。特にNo.88の「考え方」は他の同様の意見でも繰り返し参照されており、必見と言える。特定運送委託に関する実務対応の参考にされたい。

| No. | 意見の概要 | 考え方 | 備考 |

| 87 | 特定運送委託の対象となる事業者について、以下の場合はどのように考えるべきなのか? 委託事業者が倉庫事業者に商品の保管を委託している場合に、出荷指示をした際、倉庫事業者が運送の手配も含めて出庫業務を実施している。運送事業者は、倉庫事業者の付き合いがある事業者であり、委託事業者とは直接やり取りは発生していない。但し、対価の請求に関しては、保管料、出庫料については、委託事業者に倉庫事業者が請求書を発行。指定納品先までの運送料については、運送事業者から直接、委託事業者に請求書が発行される。この場合、直接的な依頼は委託事業者から運送事業者には行われていないが、委託事業者と運送事業者の関係としては、本法の特定運送委託の対象にあたるのか?※資本金要件、従業員要件は該当しているものとする。また、倉庫業者から保管料、出庫料、運賃を委託事業者が請求されている場合は、倉庫事業者が特定運送委託の対象という認識でよいか? |

御質問のケースについては、個別具体的な事案ごとに判断されることになり、一概にお答えすることはできませんが、通常、事業者が、発注者と外注取引先の間に入って取引を行う場合であっても、特定運送委託の内容に全く関与せず、事務手続の代行を行っているにすぎないような場合には、本法上の委託事業者又は中小受託事業者とはならず、本法の規模に係る要件を満たせば、発注事業者が委託事業者、受注事業者が中小受託事業者となります。 | 委託事業者が直接的な依頼を行っていなくても「特定運送委託」が成立するケースである。自社と直接取引のある事業者が事務手続を代行しているだけの場合、その先の運送事業者の資本金や従業員数を把握しておく必要がある。 |

| 88 | 運用基準1ー5特定運送委託において、特定運送とは「物品の当該販売、製造、修理又は作成における取引の相手方(当該相手方が指定する者を含む。)に対する運送の行為の全部又は一部を他の事業者に委託すること」とあるが、相手方に運送するまでの拠点間の幹線輸送は、取適法の範囲となりうるか。例えば、工場で製造したものを物流センターまで運送するもので、取引の相手方にまで運送が及ばないもの。 | 特定運送委託における「運送の行為の一部を他の事業者に委託すること」とは、取引の相手方に対する運送のうち、その物品の数量又はその経路の一部の運送を他の事業者に委託することをいいます。自社の工場から自社の物流センターまでの運送のような自社の拠点間の運送を他の事業者に委託することは、通常、取引の相手方に対する運送とはいえず、特定運送委託に該当しません。 もっとも、特定の「取引の相手方」向けに仕分けられた販売等の目的物を当該「取引の相手方」に対して運送する際に、自社の拠点をその運送経路の一部として利用する場合には、自社の拠点間の運送であっても、取引の相手方に対する運送の「経路の一部」の運送といえるため、このような運送を他の事業者に委託することは特定運送委託に該当します。 |

自社の工場から自社の物流センターまでの運送は通常、「取引の相手方に対する運送」には当たらないが、工場で特定の「取引の相手方」向けに仕分けられた販売等の目的物であれば、例外的に「取引の相手方に対する運送」に当たるとの考え方が示された。したがって、汎用品とは異なり、特定の「取引の相手方」向けに製造された目的物の運送であれば、自社の工場から自社の物流センターまでの運送であっても「取引の相手方に対する運送」に当たる。 |

| 89 | 運用基準1ー5特定運送委託において、特定運送とは「物品の当該販売、製造、修理又は作成における取引の相手方(当該相手方が指定する者を含む。)に対する運送の行為の全部又は一部を他の事業者に委託すること」とあるが、例えば、取引の相手方が社内(社内物流)である場合、その運送に係る運送委託は取適法の適用範囲となるのか。 | 本法の委託事業者は「法人たる事業者」を対象としており(本法第2条第8項参照)、同一法人の拠点間の運送が、当該拠点間の販売等に基づいて行われていたとしても、その販売等は同一法人の内部行為にすぎないため、特定運送委託に該当しません。 | 同一法人内の販売とは、いわゆる社内売上のことであり、このような内部取引に基づく社内別拠点への運送は特定運送委託に該当しないことが明示された。ただし、No.88の「考え方」では、たとえ内部取引、例えば自社の工場から自社の物流センターまでの運送であっても、工場で特定の「取引の相手方」向けに仕分けられた販売等の目的物であれば、例外的に「取引の相手方に対する運送」に当たるとの考え方が示されているので注意したい。 |

| 94 | 改正物流効率化法の運用において「輸送の安全を確保するために運転業務と一体的に行われる養生作業、固縛、シート掛け等については、荷役等に該当せず荷役等時間に含まれない」とされている点を踏まえ、これらの作業が「運送以外の荷積み、荷下ろし、倉庫内作業等の附帯業務」に含まれないことを明確にすべきである。 | 特定運送委託における「取引の相手方(当該相手方が指定する者を含む。)に対する運送」とは、事業者の特定の事業(販売等)における取引の相手方(当該相手方が指定する者を含む。)の占有下に当該取引の目的物等の物品を移動することをいい、運送以外の荷積み、荷下ろし、倉庫内作業等の附帯業務は含まれません(運用基準第2の1―5(3))。一方、「運送」と一体的に行われる養生作業、固縛、シート掛け等は、委託事業者から特別の指示を受けて行うものを除いて、通常は「運送」に含まれ、「運送以外の荷積み、荷下ろし、倉庫内作業等の附帯業務」には該当しないと考えられます。 | 「運送」と一体的に行われる「養生作業、固縛、シート掛け」は、通常は「運送」に含まれることが明示された。改正物流効率化法の運用との違いを意識する必要がある。 |

| 99 | 以下に列挙する各取引類型は取適法の対象となるのか、上記運用基準での明確化をお願いしたいです。 (1)同一法人の拠点間(工場から営業所など)の運送業務を中小受託事 業者に委託するケース (2)日本企業から海外のグループ会社に物を販売・輸出する場合に、当該日本企業が日本国内の拠点から日本国内の最寄りの港までの運送業務を中小受託事業者に委託するケース (3)日本企業が海外メーカーから物品を購入・輸入した際に、日本国内の最寄りの港から当該日本企業までの運送業務を中小受託事業者に委託するケース |

自社の拠点間の運送の考え方については、No.88の御意見に対する考え方を御参照ください。また、特定運送委託の「取引の相手方」が海外法人である場合や、貨物の発送地又は到着地が国外である場合であっても、委託事業者と中小受託事業者との特定運送委託が日本国内で行われた取引であれば、本法が適用されます。加えて、事業者が、購入した物品を自己の拠点に運送する場合、通常、「取引の相手方」(本法第2条第5項)に対する運送といえず、その運送を他の事業者に委託することは特定運送委託に該当しません。 | 「取引の相手方」に対する運送と言えるかどうかがポイントとなる。 |

| 105 | 特定運送委託の類型5-1で「事業者が業として行う販売の目的物たる物品の当該販売における取引の相手方(当該相手方が指定する者を含む。)に対する運送の行為の全部又は一部を他の事業者に委託すること。」とされていますが、例えば、中小受託事業者に対し有償支給原材料を支給する(当該有償支給原材料の所有権は、委託事業者から当該中小受託事業者に移転)際に、当該中小受託事業者の事業所に当該有償支給原材料を運送する行為を、運送会社に委託することは、特定運送委託の類型5-1に該当しますか。運用基準に明記していただきたいと思います。 | 事業者が業として行う販売の目的物たる物品の当該販売における取引の相手方(当該相手方が指定する者を含む。)に対する運送の行為の全部又は一部を他の事業者に委託することは、特定運送委託に該当します(運用基準第2の1―5(4)の類型5-1)。 特定運送委託における「販売・・・における取引の相手方」(本法第2条第5項)に該当するか否かは、取引の実態に応じて個別に判断することになりますが、物品の製造等の発注事業者が受注事業者に対して自己に対する給付に必要な半製品、部品、付属品又は原材料を自己から購入させる場合、当該受注事業者は、通常、「販売・・・における取引の相手方」に該当すると考えられます。その場合、発注事業者が当該原材料等(有償支給原材料等)を受注事業者に対して運送する行為の全部又は一部を他の事業者に委託することは、特定運送委託に該当することとなります。 |

有償支給原材料の運送委託は特定運送委託に該当することが明示された。 |

| 109 | 特定運送委託の4つの類型が示されているが、加工外注先へ加工に使用する材料等の運送は、何れかの類型に該当するか、若しくは対象外かを明示頂きたい。 ・顧客から修理を請け負い、顧客に所有権がある物品の運送は、特定運送委託が適用されるか。 ・特定運送委託の対象は内貨のみであり、外貨は対象外であることを確認頂きたい。 ・内貨と外貨が混在している国際一貫輸送は、外貨が委託内容の大部分を占めるため、外貨を基準とし対象外であることを確認頂きたい。 |

物品の製造等の発注事業者が受注事業者に対して自己に対する給付に必要な半製品、部品、付属品又は原材料を自己から購入させる場合については、No.105の御意見に対する考え方を御参照ください。 事業者が業として請け負う修理の目的物たる物品の当該修理における取引の相手方(当該相手方が指定する者を含む。)に対する運送の行為の全部又は一部を他の事業者に委託することは、特定運送委託に該当します(運用基準第2の1―5(4)の類型5-3)。なお、「取引の相手方」(本法第2条第5項)に運送の対象となる物品の所有権が帰属しているか否かは、特定運送委託の該当性に影響しません。 特定運送委託の「取引の相手方」が海外法人である場合や、貨物の発送地又は到着地が国外である場合であっても、委託事業者と中小受託事業者との特定運送委託が日本国内で行われた取引であれば、本法が適用されます。 |

結局のところ、加工外注先へ加工に使用する材料等の運送は、有償支給部材であれば、No.105のとおり類型5-1に該当し、無償支給部材であれば「販売・・・における取引の相手方」の要件を満たさず特定運送委託には該当しないことになる(No.125を参照)。 |

| 119 | 運用基準案において、事例として記載されているのは全て「顧客に引き渡す場合」が前提となっているが、特定運送委託該否の判断においては「顧客に引き渡す場合」ではないことをもって、特定運送委託に該当しないという理解で問題なく、例えば自社内でのA工場からB工場への部品の移動、委託先Aから委託先Bへの中間成果物の運送などが該当しうるかを確認したい。 | 自社の拠点間の運送の考え方については、No.88の御意見に対する考え方を御参照ください。 特定運送委託の対象となる物品は、事業者が、①業として行う販売の目的物たる物品、②業として請け負う製造の目的物たる物品、③業として請け負う修理の目的物たる物品、又は④業として請け負う作成の目的たる情報成果物が記載され、記録され、若しくは化体された物品をいいます(本法第2条第5項)。事業者が業として行う販売又は業として請け負う製造の目的物たる物品の半製品等は、それが当該販売等における取引の目的物に該当しない限り、特定運送委託の対象となる物品ではないため、その運送委託は特定運送委託に該当しません。 |

外注先への半製品の運送は「顧客への引き渡し」の要件を満たさず、特定運送委託に該当しないことが明示された。 |

| 124 | 製造メーカーが業として販売している製品を、自社工場から自社の外部倉庫に大量のロットで運送してストックし、その後、当該製品のお客様からの発注に応じて、当該外部倉庫からお客様の指定場所まで小ロットで運送する、というケースがある。自社工場から外部倉庫までの運送と、外部倉庫からお客様への運送は、それぞれ分けて運送業者に発注をしているようなときに、自社工場から外部倉庫までの運送は、特定運送委託に該当しないという理解で良いか。 | 自社の拠点間の運送の考え方については、No.88の御意見に対する考え方を御参照ください。 | 自社の工場から外部倉庫までの運送は通常、「取引の相手方に対する運送」には当たらないため、特定運送委託には該当しないことになる。 |

| 125 | 製造メーカーが、自社が業として販売する物品の加工を第三者に委託しており、当該加工委託に用いる原材料は、製造メーカーが加工委託先の第三者に必要分を支給している。この取引において、支給品を製造メーカーから加工委託先に運送する取引は、特定運送委託に該当するか?以下それぞれのケースにおける該否の考え方を示していただきたい。 (1)支給品が、無償支給の場合 (2)支給品が、有償支給の場合 |

物品の製造等の発注事業者が有償支給原材料等を受注事業者に対して運送する場合の考え方については、No.105の御意見に対する考え方を御参照下さい。 また、物品の製造等の発注事業者が無償で提供する支給品を受注事業者に対して運送する場合、通常、「販売・・・における取引の相手方」(本法第2条第5項)に対する運送に当たらず、特定運送委託に該当しないと考えます。 |

有償支給はNo.105のとおり特定運送委託に該当するが、無償支給は「販売・・・における取引の相手方」との要件を満たさず、特定運送委託に該当しないことが明示された。 |

| 127 | 運送委託先が100%の物流子会社の場合、「特定運送委託」に該当するか。 | 特定運送委託が親子会社間等の取引であっても本法の適用が除外されるものではありませんが、実質的に同一会社内での取引とみられる場合は、運用上問題としておりません。 | 傘下に物流子会社を持つメーカーは少なくない。100%の物流子会社であれば形式上は特定運送委託に該当しても、運用上は問題としない(特定運送委託と取り扱わない)ことが示された。昨今、資本関係のない同業他社と共同で物流子会社を持つケースが増えているが、この場合も「実質的に同一会社内」とみられるかどうか、今後の運用が注目される。 |

| 130 | 運用基準の7-13 従業員の派遣要請に関して 無償での永続的な派遣は当然NGと考えるが、委託者・受託者の双方が安全対策の合意確認のために、必要な最低限の現地立ち合いを求めることは必要な対応と考えられるが、この記載内容では全て違反事例と捉えられるのではないか。 |

御指摘の事例は、特定運送委託において想定される違反行為事例として、一例をお示ししたものにすぎないので、原案どおりとします。 | パブコメの運用基準案の7-13には、「従業員の派遣要請」に関する違反事例として「委託事業者は、製造を請け負う物品の運送を委託している中小受託事業者に対し、自身の事業所の構内での事故防止のためとして、荷役作業や車両移動時の立会いのために従業員を派遣させた。」が掲げられており、原案どおり確定した。 |

| 131 | 第4の8-12(1)で「長時間の待機をさせたにもかかわらず、・・・必要な費用を負担しなかった」と記載があるが、ここでの「長時間の待機」はどの程度の時間を想定されているか。 | 不当な給付内容の変更(本法第5条第2項第3号)に該当するか否かは個別の事例ごとに判断することになり、一律の基準を設けることは困難であると考えております。 | 8-12(1)の記載とは、運用基準において示された違反例である「委託事業者は、自社の販売する商品の運送を中小受託事業者に委託しているところ、中小受託事業者が指定された時刻に貨物の積込み場所へ到着したものの、自社の都合により中小受託事業者に対し長時間の待機をさせたにもかかわらず、その待ち時間について必要な費用を負担しなかった。」を指す。長時間の待機について「一律の基準を設けることは困難」という公取が示した考え方に対しては、「物流の諸問題は発荷主・着荷主・運送事業者が複雑に影響し合い、サプライチェーンが連鎖しながら発生するものであり、明確な契約違反のものに限り、違反行為とみなすべきである。」といった荷主側からのコメント(No.143)も寄せられていたが、結局、原案どおり確定した。 「長時間の待機」はどの程度の時間を指すのか数的基準は明示されなかったものの、既に「物流の適正化・生産性向上に向けた荷主事業者・物流事業者の取組に関するガイドライン」では「荷待ち・荷役作業等時間2時間以内ルール(2時間以内ルールを達成した荷主は目標時間を1時間以内に設定しつつ更なる時間短縮に努める)」との目安が示されている。 |

| 148 | 不当な経済上の利益の提供要請〈特定運送委託において想定される違反行為事例〉7-13 従業員の派遣要請 自身の事業所の構内での事故防止のため、従業員を派遣することが契約の範囲に含まれる場合は、「不当な経済上の利益の提供要請」には該当しないと考えられる。したがって、事例の記載を「委託事業者は、製造を請け負う物品の運送を委託している中小受託事業者に対し、委託の範囲外であるにもかかわらず、自身の事業所の構内での事故防止のためとして、荷役作業や車両移動時の立会のために従業員を派遣させた。」と修正すべきである。 |

特定運送委託における「取引の相手方(当該相手方が指定する者を含む。)に対する運送」とは、事業者の特定の事業(販売等)における取引の相手方(当該相手方が指定する者を含む。)の占有下に当該取引の目的物等の物品を移動することをいい、運送以外の荷積み、荷下ろし、倉庫内作業等の附帯業務は含まれないため、荷役作業や車両移動時の立会いのための労務も「運送」に含まれません。 特定運送委託をした委託事業者とその中小受託事業者との間で、中小受託事業者が委託事業者のために運送の役務以外の役務(荷積み、荷下ろし、倉庫内作業等)を提供することをあらかじめ合意していたとしても、そのような「経済上の利益」を提供することと中小受託事業者の利益との関係が明らかでない場合や、当該「経済上の利益」を提供することが中小受託事業者の直接の利益とならない場合は、「中小受託事業者の利益を不当に害」するものとして、不当な経済上の利益の提供要請に該当するため(運用基準第4の7(2))、原案どおりとします。 |

荷主側のコメントと思われる。「運送以外の荷下ろし等の作業が契約の範囲に含まれている」イコール「不当な経済上の利益の提供要請には該当しない」としてしまうと、力関係の弱い中小運送業者は荷下ろしを実質無償で提供させられかねないことから、原案が維持された。 |

| 150 | 7-15 関税・消費税の立替え要請 立替え後の支払いに応じなかったことが違反行為に該当すると考えられるが、立替えを要請する行為自体も違反行為に該当するのか、立替えに要した金銭を委託者側が適切に支払った場合は違反行為には該当しないのか、基準を明確にすべきである。 |

特定運送委託をした委託事業者が中小受託事業者に運送の役務以外の役務を有償で提供させる場合であっても、そのような「経済上の利益」を提供することと中小受託事業者の利益との関係が明らかでない場合や、当該「経済上の利益」を提供することが中小受託事業者の直接の利益とならない場合は、「中小受託事業者の利益を不当に害」するものとして、不当な経済上の利益の提供要請に該当するため(運用基準第4の7(2))、原案どおりとします。委託事業者が中小受託事業者に運送の役務以外の役務を提供させることについては、No.148の御意見に対する考え方も御参照ください。 | 通関業務も担っている運送会社は、荷主から関税・輸入消費税の立替払いを要請されることが少なくない。立て替えた分は最終的に補填されるとしても、一時的に運送会社の資金繰りに負担を強いることになる。通関業者の間では以前から不満がくすぶっており、財務省関税局が日本貿易会に対し、通関業者による関税・消費税の立替払いについて通関業者への配慮を求めるよう文書を発出するなど、行政もこの問題の解決消に取り組んできたという経緯がある。 |

| 156 | 委託事業者側では中小受託事業者に対し荷下ろし等を無償でさせていないが、配達先の着荷主において着荷主側の指示に基づき荷下ろし作業や荷下ろしまでの待機時間が発生していた場合、委託事業者側が取適法違反を問われることはありうるのでしょうか。荷下ろしや荷待ちは委託事業者側のみで起こるものではないため、運用基準で明記していただきたいです。 | 着荷主側の要請により中小受託事業者が当初の委託内容にはない荷役又は荷待ちを余儀なくされた場合であっても、取引の実態に照らして、委託事業者が経済上の利益を「提供させ」、又は給付の内容を「変更させ」たといえる場合には、本法上問題となり得ます。本法に違反しないためには、委託事業者は、中小受託事業者との間で、着荷主が中小受託事業者に対して荷役等の要請をした場合に中小受託事業者から提供されるべき役務があるときはその内容及びその対価を十分に協議し、あらかじめ取り決めておくことが望ましいと考えます。 | 中小受託事業者に無償での荷役を要請したのが着荷主であり委託事業者ではないとしても、委託事業者が取適法違反を問われる可能性があることが明示された。委託事業者は中小受託事業者との間で、着荷主が中小受託事業者に対して荷役等の要請をした場合の対応方針や、その内容と対価について十分に協議しておく必要がある。 |

| 161 | 着払いの場合の適用対象(発荷主と着荷主)について 別紙4の運用基準において出している事例では、発荷主と運送業者間の取引が対象とされているが、着払いの場合、実際の支払は着荷主が行うケースが多い。着荷主の支払い遅延等が発生した場合、発荷主と着荷主のいずれが取適法違反となるのか、責任の所在を確認したい。 |

特定運送委託をした委託事業者が、製造委託等代金をその支払期日の経過後なお支払わないことは、支払遅延(本法第5条第1項第2号)に該当し、たとえ中小受託事業者の了解を得ていても、また、委託事業者に違法性の意識がなくても、本法に違反することになります。そのため、特定運送委託をした委託事業者は、第三者(着荷主)が製造委託等代金を支払うことについて中小受託事業者との間であらかじめ合意していた場合であっても、支払遅延(本法第5条第1項第2号)に該当すれば本法に違反することになります。 | 特定運送委託をした委託事業者は、着荷主が支払いを遅延した場合であっても取適法違反を問われることが明示された。 |

| 165 | 今回の法改正は荷積みや荷待ち対策になるので大変ありがたいです。ただ、運用基準においては、具体的な荷待ち時間の目安が示されていった方が運用が平易かと思いますがいかがでしょうか。 | 不当な給付内容の変更(本法第5条第2項第3号)に該当するか否かは個別の事例ごとに判断することになり、一律の基準を設けることは困難であるため、原案どおりとします。なお、委託事業者が中小受託事業者に荷待ちをさせることについてはNo.131の御意見に対する考え方を御参照ください。 | 運送会社から寄せられた意見と思われる。公取は「一律の基準を設けることは困難」であることを理由に基準を明示しなかったものの、既に「物流の適正化・生産性向上に向けた荷主事業者・物流事業者の取組に関するガイドライン」では、「荷待ち・荷役作業等時間2時間以内ルール(2時間以内ルールを達成した荷主は目標時間を1時間以内に設定しつつ更なる時間短縮に努める)」が目安として示されている。 |

| 167 | 8-11 取引先の都合を理由とした発注取消 【質問】事例では、当日の朝の発注取り消しとなっているが、取り消しのタイミングについて運送予定時間の何時間以内、何日以内といったガイドラインはあるか。 |

不当な給付内容の変更(本法第5条第2項第3号)に該当するか否かは個別の事例ごとに判断することになり、一律の基準を設けることは困難であると考えております。 | 「長期間の待機」(No. 131を参照)、「具体的な荷待ち時間の目安」(No.165を参照)と同様、「一律の基準を設けることは困難」との理由から、基準は明示されなかった。 |

取適法以外でも、物流関係の規制の強化が相次いでいる。2025年4月1日から施行された改正物流効率化法により、すべての荷主(発荷主・着荷主)、連鎖化事業者(フランチャイズチェーン本部)、物流事業者(トラック、鉄道、港湾運送、航空運送、倉庫)に対し、物流効率化のための措置を講ずる努力義務が課されている。また、2026年度以降は、一定規模以上の事業者を対象に、中長期計画の策定や定期報告の義務化が予定されている(詳細は国土交通省「物流効率化法」理解促進ポータルサイトを参照)。さらに、貨物自動車運送事業法(いわゆる「トラック法」)も改正され、運送契約の締結時には、提供する役務の内容および対価(運賃、附帯業務料、燃料サーチャージ等を含む)を明記した書面の交付が義務付けられるとともに、下請事業者への発注適正化に関する努力義務が新設され、一定規模以上の事業者には管理規程の整備および責任者の選任が義務付けられた。これらの規制に、2026年1月に施行される取適法が加わることで、中小運送事業者や個人事業主を含む受託側事業者との取引の透明化と公正性を確保する枠組みが整備されたことになる。

改正物流効率化法 : 2024年5月に旧「流通業務の総合化及び効率化の促進に関する法律」が改正され、名称が「物資の流通の効率化に関する法律(物流効率化法)」に変更された。

発注者(荷主)にとって、運送会社は単なる外部委託先ではなく、サプライチェーンを共に支える戦略的パートナーである。発注者には、運送会社との関係性を「収奪」(*)から「共存共栄」へと転換し、持続可能な物流エコシステムの構築を志向する姿勢が今まさに問われている。