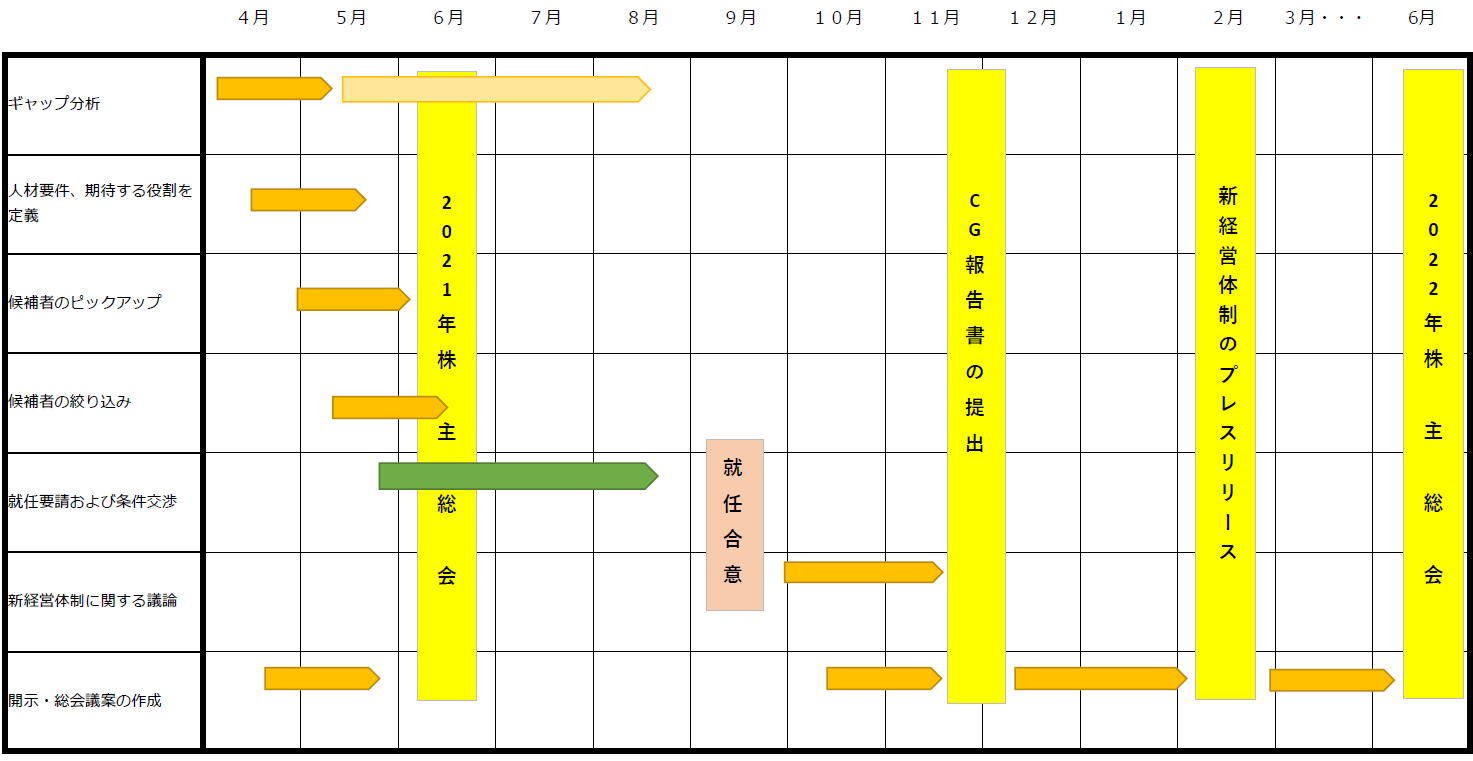

新たな社外取締役の選任に向けたスケジュール

改訂コーポレートガバナンス・コード(以下、CGコード)原則4-8(独立社外取締役の有効な活用)では、プライム市場上場企業に対し独立社外取締役の割合を「3分の1以上」、さらに、経営環境や事業特性等を勘案して必要と考える企業には「過半数」とすることを求めています。この改訂原則に対応するためには、新市場への移行日である2022年4月4日以降最初に開催される定時株主総会までに社外取締役を選任すればよいものの、3月決算企業を前提にすると、選任の年度(2022年度)の直前には新任社外取締役を含む新経営体制に関するプレスリリースを出し、社外取締役候補者決定の適時開示をするのが通常です。

また、今回のCGコード改訂を踏まえたコーポレート・ガバナンス報告書(以下、CG報告書)は遅くとも今年の12月中に提出する必要がありますが、その中では、改訂CGコードが開示を求めている取締役会の「スキル・マトリックス」のどの部分を新たな社外取締役が埋めることになるのか、ある程度想定したうえで、説明(開示)することが望ましいでしょう。今年12月中に提出するCG報告書には「現在」の取締役会についてのスキル・マトリックスを提出すれば足りるとも言えますが、来年の定時株主総会で新たな社外取締役を選任することが分かっている以上、新たな社外取締役のことを考慮しながらスキル・マトリックスを作らないと、今年と来年のスキル・マトリックスが大きく異なるものとなり、自社にとってあるべき取締役会像が描けていないという印象を投資家に与えてしまいかねません。したがって、理想としては、2022年の定時株主総会で選任する社外取締役のスキルが反映されたスキル・マトリックスをイメージしながら、今年12月に開示するスキル・マトリックスも作成しておきたいところです。今年のスキル・マトリックスに反映させることまでは難しければ、今後に向けたコメントを付しておくということも考えられます。例えば、「現在のスキル・マトリックスは××××となっているが、コロナ禍の影響による経営環境の変化を踏まえ、今後は△△△△という戦略をとろうと考えているため、□□□□のスキルを有する人材を社外取締役に迎えようと考えている」といったことを記載しておくと、来年開示するスキル・マトリックスとの連続性・継続性を示すことができます。

このように考えると、新たな社外取締役候補者と就任合意に至っておくべき時期まで残された時間は多くありません。就任合意までには、新たな社外取締役に期待する役割や人材要件の定義、さらには条件交渉も必要になります。これらを考慮しつつ、選任に向けた理想的なロードマップを示したのが下図です。この図を見れば分かるとおり、2022年6月の株主総会で新たな社外取締役を選任するためには、遅くとも年内には候補者と就任合意に至っておきたいところです。

新たな社外取締役を選任するまでのロードマップ

以下、上図のスケジュールを踏まえながら、企業に求められる具体的な対応について解説します。

まずは自社の取締役会に足りないスキル等の把握から

社外取締役候補者の選定に先立ち取り組まなければならないのが、取締役会の現状分析です。

スキル・マトリックスについて規定した改訂補充原則 4-11①では、「取締役会は、経営戦略に照らして自らが備えるべきスキル等を特定した上で、取締役会の全体としての知識・経験・能力のバランス、多様性及び規模に関する考え方を定め、各取締役の知識・経験・能力等を一覧化したいわゆるスキル・マトリックスをはじめ、経営環境や事業特性等に応じた適切な形で取締役の有するスキル等の組み合わせを取締役の選任に関する方針・手続と併せて開示すべき」とされています(赤字が改訂部分)。また、改訂CGコードでは取締役会の「多様性」の内容として、従来のジェンダー、国際性に、新たに「職歴」「年齢」を追加しています(改訂原則4-11)。企業の中には、この「多様性」をスキル・マトリックスの一項目としているところもあります。企業は、このスキル・マトリックスや多様性を念頭に置きながら、まず自社の経営戦略に照らして取締役会に必要なスキル等を特定したうえで、それを現状の取締役会が有するスキル等と比較し、何が足りないのかを把握するいわゆるギャップ分析をこの1~2か月で行う必要があります。

このギャップ分析の結果に基づき、取締役会に必要な人材の要件(スキル、専門性、資質のほか、ジェンダーや国際性などの多様性を含む)や社外取締役に期待する役割(取締役会議長、筆頭独立社外取締役、指名・報酬委員(長)、サステナビリティ委員(長)などの職責を含む)を定義し、候補となる人材をリストアップしていきます。ここでいう「取締役会に必要な人材」は社外取締役に限られません。ギャップ分析の対象はあくまで「取締役会全体」であるため、足りないスキル等を埋めるのが社内の人材であることも当然あり得ます。すなわち、新たな社外取締役の選任議論は、来年度に向けた「取締役会のあり方」に関する議論の一部であり、自社の取締役会に足りないスキル等は社内・社外双方の人材により埋めていくことになります。

スキル・マトリックスと多様性を意識した候補者の選定が必要に

3月決算企業を前提にすると、次期経営体制に関する議論は秋口から年末にかけて行うのが通常です。このため、2022年6月の定時株主総会で選任する社外取締役とは、その前(9月〜10月頃)までに就任合意に至っておくことが理想的と言えます。そこから逆算すると、就任要請や就任条件の交渉は今年6月の定時株主総会前後から始める必要があります。もちろん、打診してすぐに決まるとは限らないうえ、引き合いの多い人材は、コンタクトした時点で既に他社の社外取締役に内定しているといったことも十分あり得ます。コンタクトの時期は早いに越したことはありません。

ただ、早めにコンタクトすると言っても、適切な候補者がなかなか見つからないという企業も少なくないことでしょう。これまでは経営陣や社外取締役の知り合いなど、人づてに候補者を探してくるケースが多かったと思われます。もちろん、人づてに探して来た候補者には安心感があるうえ、スキル・能力・人間性などに関する情報も得やすいため、適任者が見つかる可能性も十分にあります(ただし、独立性が確保されていることが大前提となります)。一方で、人づてにより探して来た候補者は、どうしても紹介者(経営陣や社外取締役など)と似通ったバックグラウンドや年齢の人材が集まりやすい傾向があります。例えば経営者の周りで社外取締役候補になり得る人材というとやはり経営経験者(現役経営者を含む。以下同)が多く、実例として、本社周辺の企業の経営者や、地元の経済団体つながりの経営者ばかりが社外取締役に名を連ねているような企業も散見されます。しかし、改訂CGコードでスキル・マトリックス等の開示が求められたことにより、今後このようなケースでは取締役会におけるスキル等の偏りが顕在化し、投資家等から問題視される可能性も否定できません(ただし、スキルの広がりだけを重視することも好ましくないとの指摘もあります。この点については2021年3月17日のニュース『「スキル・マトリックス」作成の現状と留意点』参照)。また、同じく改訂CGコードが取締役会に求める「職歴」「年齢」の多様性も確保できない恐れがあります。

こうした中、最近は社外取締役の候補者探しにヘッドハンティング会社等を使う企業が増加しつつあります。できるだけ早期に候補者リストを作成するうえでは、従来の人づて方式と併用することも有益であると考えらます。

「経営経験者」の範囲を幅広く捉える傾向

上述のとおり社外取締役が同質の経営経験者ばかりになるのは問題があるとはいえ、一般的には経営経験者の社外取締役は不足しているのが現状です。改訂補充原則4-11①に「独立社外取締役には、他社での経営経験を有する者を含めるべきである。」との記述が入ったことによりこの傾向は益々強まることが予想され、今後は社外取締役候補としての経営経験者の“争奪戦”が激化する可能性もあります。

ただし、今回のCGコード改訂に合わせてフォローアップ会議から公表された「コーポレートガバナンス・コードと投資家と企業の対話ガイドラインの改訂について」(以下、改訂について)では、「独立社外取締役には、企業が経営環境の変化を見通し、経営戦略に反映させる上で、より重要な役割を果たすことが求められるため、他社での経営経験を有する者を含めることが肝要となる。」として経営経験者の社外取締役選任を推奨しつつ、「他社での経営経験を有する者」には「CEO等の経験者に限られるという趣旨ではない。」との注釈が付されています(2ページ参照)。この注釈が付された背景には、CEO経験者だけでは社外取締役候補者として頭数が足りないという事情があるものと考えられます。

社外取締役に就任する経営経験者というと、上場企業の元社長や現役の会長が思い浮かぶところですが、最近は(元)副社長など、社長の下のポジションの人材が社外取締役に就任するケースも見受けられます(また、副社長や専務・常務などは、退任後にグループ子会社の社長に就任するケースも多く、当該経験をもって「経営経験者」と捉えることも可能でしょう)。まだ少数派とはいえ、上記「改訂について」で「CEO等の経験者に限られない」という考え方が示されたことや、経済産業省もコーポレート・ガバナンス・システムに関する実務指針(以下、CGSガイドライン)の中で「社長・CEOやそれ以外の取締役等として実際に経営に携わっていた経営経験者」の社外取締役就任を推奨していることもあり(30ページ「3.3. 社外取締役の人材市場の拡充に向けて」の一つ目の〇参照)、今後は専務取締役、常務取締役等の経験者が社外取締役に就任するケースも増えることが予想されます。また、CGSガイドラインでは「現役の経営陣」が他社の社外取締役に就任することも推奨しています(31ページ「現役の経営陣等の社外取締役への就任」参照)。同ガイドラインも指摘するように、他社での社外取締役経験が自社の経営に活きることも多いと思われるうえ、後継者計画の一環としても機能し得るなど、人材を出す側にもメリットがある現役経営陣の社外取締役就任も今後増えてくる可能性があります。

社外取締役の拘束時間が大幅に増加する可能性も

社外取締役候補者の選定にあたってはスキルや能力、資質などにばかり注目しがちですが、どんなに優れた候補者であったとしても、社外取締役としての職務に十分な時間が割けなければ意味がありません。

今回のCGコード改訂で、任意の指名・報酬委員会の設置を求める補充原則4-10①に「特に、プライム市場上場会社は、各委員会の構成員の過半数を独立社外取締役とすることを基本とし、その委員会構成の独立性に関する考え方・権限・役割等を開示すべきである。」との一文が追加されたことから、今後は社外取締役が任意の指名・報酬委員会の委員や委員長に就任するケースは益々増加することが見込まれます。また、今回のCGコード改訂ではサステナビリティに関する開示や取締役会の監督を求める原則が新設され(補充原則3-1③、同4-2②)、改訂対話ガイドラインではサステナビリティへの取組みを検討・推進する仕組みとして「サステナビリティに関する委員会」(以下、サステナビリティ委員会)の設置が推奨されている(4ページ参照)ことを踏まえると、サステナビリティ委員会の委員や委員長に社外取締役が就任するケースも出てくるでしょう。さらに、改訂対話ガイドラインでは、取締役会が経営に対する監督の実効性を確保するための方策として独立社外取締役を「取締役会議長」に選任することや(改訂対話ガイドラインの3-8参照)、株主との面談の対応者として「筆頭独立社外取締役」を設置することが例示されています(同4-4-1参照)。

このように社外取締役の役割の範囲拡大が見込まれる中、社外取締役としての職務に拘束される時間も長くなることが予想されます。したがって、例えば筆頭社外取締役や取締役会議長、指名・報酬委員会委員長への就任を前提にオファーを出すのであれば、能力や資質面(例えば株主とコミュニケーションができる、議論のファシリテーションが上手く多様なコメントを引き出せるといった能力があるなど)のみならず、どれだけ自社の社外取締役としての職務に時間を確保できるかを確認し、コミットメントを得ておく必要があります。社外取締役就任後に相互の認識の違いが顕在化するといったことがないよう、企業側からも候補者に対し、期待する役割やそれに伴う拘束時間(週・月・年単位の拘束時間、拘束時間の長い時期、毎月の取締役会や諮問委員会の開催日時など)を明確に伝えておかなければなりません。特に複数の企業の社外役員を兼任している方については慎重な対応が求められます。兼任社数が多い場合、期待する役割を見直すか、オファーを見送ることも検討すべきでしょう。

社外取締役の報酬に差が生じるケースは?

社外取締役候補者の中には、社外取締役としての報酬を生活給とし、金銭面を重視する方もいれば、退任後の社会的貢献と考え、それほど金銭面にはこだわらない方もいます。いずれにせよ、社外取締役に期待される役割が年々大きくなり、それに伴い責任も重くなる中、条件交渉の際には「役割」や「責任」とのバランスを踏まえた報酬額を提示する必要があるでしょう。

社外取締役の報酬の特徴として、社内取締役と比べ、業界による差が小さいということが挙げられます。これは、社外取締役の報酬は非常勤であるがゆえに元々それほど高くないことに加え、業務執行取締役と違って、社外取締役に求められる役割(経営の監督や助言等)は業界によって大きな差が出にくいからです。ただし、会社の規模や社会的責任の大きさ、事業の複雑さなどによって一定の差は出てきます。このため、ある程度、規模や業態が似通った他社の報酬額をリサーチしたうえで自社の報酬額を決定するのが一般的となっています。取締役会の多様性を確保する観点からは他業界出身者の方が好ましいという考え方もありますので、業界の垣根を超え全産業における類似規模・利益水準の企業の報酬額をチェックしているという企業も少なくないようです。

また、社外取締役の報酬を経歴によって変えることは望ましくありません。例えば大企業の元社長だからといって他の社外取締役よりも報酬を高くする必要はありません。同等の仕事をお願いするにあたり、その合理性もないということです。近年、報酬委員会はもちろん、取締役会でも全役員の報酬テーブルを公開している企業が増えており、その場合、社外取締役同士お互いの報酬額が分かってしまうため、“説明のつかない差”をつけることは禁物です。

逆に言えば、業務に費やす時間や責任の重さが明確に違う場合には、報酬額にも差をつけるべきです。具体的には、筆頭独立社外取締役や取締役会議長を務めている、委員会の委員長を務めている、複数の委員会の委員を兼務している、委員会の中でも“重い”委員会の委員を務めている、といった場合には、こうした役割を担っていない社外取締役よりも報酬額が高くなってしかるべきです。

悩ましいのは、取締役会議長を社外取締役にした場合の報酬額です。社外取締役が取締役会議長を務めている企業はここ数年徐々に増えていますが、上述のとおり改訂対話ガイドラインで社外取締役を取締役会議長に選任することが推奨されたことにより、今後その数はより早いペースで増加する可能性があります。これまで多くの企業では取締役会議長を社長が兼務するか社長退任後の会長が務めてきましたが、会長の報酬額は社長と同等の水準とする慣行が多く見られました。他方で、例えば非業務執行である会長の報酬を1億円とすると、社外取締役が取締役会議長に就任した場合、会長と同じように1億円支払うかというと、それはあり得ないのが現実です。会長は会社に必要な経済団体における活動であったり、常時勤務して経営に対する助言を行っている一方で、社外取締役は非常勤であるといった差はありますが、いずれにせよ、主たる役割はあくまで取締役会議長だとすると、例えば会長の報酬は1億円、社外取締役は1千万円というのは合理的とは言えません。この議論にはまだ明確な回答は出ていないばかりか、「そもそも業務執行から退いた会長が1億円ももらっていてよいのか」といった別の議論に発展しつつあります。

新たに社外取締役を選任せずに「3分の1」基準を満たす方法

社外取締役候補者、特に有力候補者の争奪戦が本格化する中、新たな社外取締役の選任によっては「3分の1」あるいは「過半数」という基準を満たせない企業が出てくることも予想されます。こうした企業にとって選択肢となるのが、監査等委員会設置会社への移行、あるいは社内取締役の減員です。

周知のとおり、監査役会設置会社から監査等委員会設置会社に移行する際には、現在の社外監査役を「監査等委員である社外取締役」にスライドさせることが可能であり、その結果、社外取締役の割合を高めることができます。ただ、既に監査等委員会設置会社に移行済の企業はこの手法を使うことができません。こうした企業にとって、残された選択肢は社内取締役の減員になります。

社内取締役の数を減らすための議論としてよくあるのが、各事業部門のトップをボードメンバーから外すというものです。取締役会を「経営の大きな方向性を議論する場」と位置付けた場合、各事業部門のトップは取締役会に「報告」だけしてくれれば足りるという考え方もあり得ます。そこで、取締役会はCxO(CEO、CFO、CSO、CHRO 、CTOなど)を中心に構成し、事業部門のトップは、例えばこれまでの「取締役常務執行役員」から「常務執行役員」といった肩書に変更し、ボードメンバーから外れてもらいます。また、全事業部門のトップがボードメンバーとなっている場合、これを主要事業部門に絞ることも考えられます。同様の議論として、機能系(財務、経理、人事、法務など)の部門のトップが全員ボードメンバーとなっている場合に、これを絞り込むということも考えられます。こうして社内取締役の数を減らせば、新たに社外取締役を選任しなくても、結果として「社外3分の1」あるいは「社外過半数」という基準を満たすことができます。

ここで重要なのは、こうした社内取締役の減員を、新たな社外取締役が見つからない場合の「ネガティブな選択肢」ではなく、あくまで「戦略的な選択肢」と捉えるということです。取締役会の役割を改めて考えた場合、例えば事業部門のトップが全員ボードメンバーに入っていると、どうしても自分が管掌する事業部門を守ろうというインセンティブが働きがちであるため、「事業ポートフォリオの最適化」といった取締役会にとって特に重要なテーマについての議論がしにくくなってしまいます。そこでボードメンバーを、会社全体のことを俯瞰的・横断的に見られる立場のCxOに絞り込むことで、取締役会で採り上げるべきテーマについての議論がスムーズにできるようになる可能性があります。今回改訂されたCGコードでも、「事業ポートフォリオ」という言葉が入った補充原則が2つ新設されています。具体的には、サステナビリティへの取り組みに関する方針の策定を求める補充原則4-2②では、「人的資本・知的財産への投資等の重要性に鑑み、これらをはじめとする経営資源の配分や、事業ポートフォリオに関する戦略の実行が、企業の持続的な成長に資するよう、実効的に監督を行う」ことを取締会に求めています。また、補充原則5-2①は、「上場会社は、経営戦略等の策定・公表に当たっては、取締役会において決定された事業ポートフォリオに関する基本的な方針や事業ポートフォリオの見直しの状況について分かりやすく示すべきである。」としています。事業ポートフォリオの見直しや監督するにふさわしい取締役は誰かという視点で、“戦略的”に取締役のスリム化を図るという議論は、改訂CGコードの趣旨にも沿ったものと言えるでしょう。

ただし、多くの伝統的な日本企業では稼ぎ頭である事業部門が“花形”であるため、そのトップをボードメンバーから外すということは、ある意味で自社のヒエラルキーやカルチャーを壊すような話でもあります。したがって、これをすぐに実行に移せる企業は限られるかもしれません。事業部門のモチベーションを下げないよう、人事や報酬制度上の工夫も検討する必要がありそうです。