上場企業の創業者が公益財団法人(以下、財団)を資本政策に用いるケースは少なくない。表向きは「財団=公益目的の活動を行う主体」となっているが、財団を利用する真の目的は、資本政策の手段として、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は

ログイン画面に遷移します。

上場企業の創業者が公益財団法人(以下、財団)を資本政策に用いるケースは少なくない。表向きは「財団=公益目的の活動を行う主体」となっているが、財団を利用する真の目的は、資本政策の手段として、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

上場企業の創業者が公益財団法人(以下、財団)を資本政策に用いるケースは少なくない。表向きは「財団=公益目的の活動を行う主体」となっているが、財団を利用する真の目的は、資本政策の手段として、財団が会社の株式を取得するとともに、代表理事に創業者一族が就任し、創業者の息のかかった者を理事に任命することで、創業者が企業への支配を維持しながら相続財産を圧縮(*)させることにあると言われている。

そのため、会社と当該会社の創業者がコントロールする財団間の取引は、創業者一族を利する一方で、創業者一族以外の株主(非支配株主)にとって不利益をもたらす可能性が高いと言っても過言ではない。その典型的な事例がこのほど発生している。

投資用不動産販売、不動産賃貸管理を営むシノケングループ(JASDAQスタンダード)が2021年3月26日に開催した第31回定時株主総会に会社提案した「第三者割当による自己株式の処分」議案は、まさに創業者一族を利する一方で非支配株主にとっては不利となる内容と言える。この会社提案議案は、代表取締役社長の篠原 英明氏が代表理事を務める公益財団法人篠原育英会に対して、1,000,000株(同社の発行済株式総数の2.74%に相当)の自己株式を1株1円で売却するというもの。当該会社提案が行われた2021年2月12日の同社株価の終値は1,258円であり、1株1円という処分価額は時価の千分の1を下回ることになる。そのため、今回の自己株式の処分は有利発行に該当することになり、株主総会では特別決議が必要となる。シノケングループは、「(公益財団法人篠原育英会は)修学困難者への奨学援助を中心とした育英事業を行う公益財団法人であり、本財団の社会貢献活動を継続的かつ安定的に支援することは、当社が目指すSDGsの推進や、当社の掲げるビジョンの実現に繋がるものであり、中長期的視点及び社会的責任の観点からも当社の利益に資すると考え、本財団を処分先とすることが妥当であると判断」したという(同社の2021年2月12日のリリースより)。

有利発行 : 例えば1株当たりの時価が千円のところ5百円で新株を発行するというように、新株や新株予約権の引受人にとって“有利な”価格(無償や時価未満)で新株を発行することをいう。

特別決議 : 議決権を行使することができる株主の議決権の過半数を有する株主が出席し、その出席株主の議決権の3分の2以上の多数による決議。

SDGs : 「Sustainable Development Goals(持続可能な開発目標)」の略で、「エスディージーズ」と読む。「人間、地球及び繁栄」のための行動計画として国連が掲げる世界共通の目標であり、17の目標と169のターゲットからなる。2015年9月に開催された「国連持続可能な開発サミット」において150を超える加盟国首脳の参加のもとで採択され、2016年から2030年までの15年間での達成を目指している。

当該会社提案はSDGsを表向きの理由として上場会社の財産である自己株式を破格の安値で創業者が支配する財団に処分するというものであり、非支配株主の持分が確実に希薄化するだけでなく、篠原育英会が篠原 英明氏の経営体制を安定株主として支えることでガバナンスの規律が歪む可能性が高まるため、機関投資家を中心とした非支配株主により反対票が投じられることが当然予想されていた。そこでシノケングループでは、本自己株式の処分数量と同数の自己株式の取得を行い、“株式の希薄化を回避”(*)する措置を講ずることで非支配株主の懐柔を図ろうとしたが、株主総会の前日(2021年3月25日)になって、財団への自己株式1円売却議案および同数量の自己株式取得議案の株主総会への提出を撤回することを取締役会で決議した旨を公表した。撤回にあたりシノケングループは、「ステークホルダーの皆様へより広く、より十分な時間をかけてご説明し、当社のSDGsに関する取組みを広くご理解いただくことが、株主様の利益に資するものであると判断し、本日開催の取締役会にて、本件を撤回することを決議いたしました」と、その理由を説明している(同社のリリースはこちら)。株主総会日の前日までに書面やインターネットにより行使(事前行使)された議決権の賛否の集計により本議案の賛成率が芳しくないことが判明したことから、株主総会で反対決議が確定するのを回避するために、株主総会への会社提案を取り下げたものと思われる。

希薄化 : 1株当たりの価値が下がること。希薄化率は「新規発行株式数 / 既発行株式数」によって計算される。既存か部主からすれば、希薄化により一株当たり株主価値が低下するのみならず、議決権比率が低下し、投資先企業への影響力も薄まることになる。そこで、例えばある大手機関投資家は、株式報酬制度の導入に関する議案への賛成の条件として、「希薄化率が10%未満」であることを挙げている。発行済み株式数のみならず、今後実際の株式に転換される可能性のあるストックオプションや転換社債などまで含めた株式数をベースに計算された希薄化を「完全希薄化(Fully Diluted)」という。

過去には、財団に自己株式を1円で割り当てるという会社提案は工作機械大手のDMG森精機でも行われ、議決権行使助言会社最大手のISSが反対推奨したものの、特別決議の要件(3分の2)をぎりぎり上回る67.0%の賛成率で可決された事例もあるだけに(2017年4月18日のニュース『「財団への第三者割当」を巡る投資家目線の論点』を参照)、創業者による同様の“チャレンジ”は後を絶たないものと思われる。シノケングループでも「より十分な時間をかけてご説明し、当社のSDGsに関する取組みを広くご理解いただく」としており、“再チャレンジ”に意欲を見せている。今後同社による提案が可決されることがあれば、他のオーナー系上場企業にも大きな影響を与えることになりそうだ。

2021年6月の定時株主総会に向け、今年も国内機関投資家の議決権行使方針がおおむね出揃いました。

以下の主要国内機関投資家の議決権行使ガイドライン改定内容を確認し、今年の株主総会において自社が留意すべき点について考えてみてください。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

金融庁は(2021年)3月24日、第26回「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」(以下、フォローアップ会議)を、3月31日に開催することを公表した(金融庁のリリースはこちら)。3月31日の会議で予定されている議題は「コーポレートガバナンス・コード(以下、CGコード)改訂案」と「投資家と企業の対話ガイドライン改訂案」の2つとされており、両改訂案についてフォローアップ会議でコンセンサスを得られれば、速やかにパブリックコメントが開始されるものとみられる。

2月15日に開催された第24回フォローアップ会議における議論の内容を踏まえると見えてくるのが、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

金融庁は(2021年)3月24日、第26回「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」(以下、フォローアップ会議)を、3月31日に開催することを公表した(金融庁のリリースはこちら)。3月31日の会議で予定されている議題は「コーポレートガバナンス・コード(以下、CGコード)改訂案」と「投資家と企業の対話ガイドライン改訂案」の2つとされており、両改訂案についてフォローアップ会議でコンセンサスを得られれば、速やかにパブリックコメントが開始されるものとみられる。

2月15日に開催された第24回フォローアップ会議における議論の内容を踏まえると見えてくるのが、「気候変動」に関連した開示を求める新たな原則の創設だ。同会議で「ESG要素を含む中長期的な持続可能性(サステナビリティ)について」というテーマが議論された際には、各メンバーから「(気候変動に関する)報告の仕方については、TCFDと整合させることを私たちとしては推奨したい」(ワリングメンバー)、「開示フレームワークとしては(中略)TCFD等、既に広く受け入れられているルールの活用も考えていくべきだ」(小口メンバー)、「Eについては(中略)、TCFDが世界的に義務化をもって進められている国もあり、定着した開示フレームワークになっている」(上田メンバー)といった「TCFD」に基づく開示への積極論が展開された(第24回フォローアップ会議の議事録はこちら)。3月31日のフォローアップ会議で提示されるCGコード改訂案に「TCFD」の文言が入ってくる可能性はかなり高いと言ってよいだろう。

TCFD : 主要国の金融当局(中央銀行、金融監督当局、財務省)やIMF(国際通貨基金)、世界銀行、BIS(国際決済銀行)、OECD(経済協力開発機構)などで構成される国際的な金融システムの安定を目的とする組織である金融安定理事会(FSB)が設置した組織。TCFDとは「Task Force on Climate-related Financial Disclosures」の略である。TCFDが2017年6月に公表した最終提言は、気候変動リスクに関する情報開示のフレームワーク(枠組み)のグローバルスタンダードになりつつある。この開示フレームワークは制度開示書類、つまり日本においては有価証券報告書への適用を想定しているが、日本においては現状、金融庁が気候変動リスクについて「開示義務化の予定はない」と明言しており、有価証券報告書だけでなく、統合報告書など投資家向け任意開示書類を含む開示媒体への“自主的な”記載が推奨されている。

TCFDとは「気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)」の略称で、国際金融を監督する民間機関である金融安定理事会(FSB)が2015年に設立、2017年には、気候変動の影響が企業財務にもたらすリスクと機会を報告するための枠組み(フレームワーク)を公表した(TCFDについては、2020年1月15日のニュース「機関投資家がTCFDを重視せざるを得ない事情」も参照)。このフレームワークは、①ガバナンス、②戦略、③リスク管理、④指標と目標、によって構成されており、また、②戦略において「気候」関連のシナリオ分析を求めていることに特徴がある。

| 開示項目 | 開示内容 |

| ①ガバナンス | 気候関連リスク及び機会に関する当該組織のガバナンス |

| ②戦略 | 当該組織のビジネス・戦略・財務計画に対する気候関連リスク及び機会の実際の及び潜在的影響 ※ 気候関連シナリオ(2℃以下シナリオなどの検討を踏まえた戦略におけるレジリエンス(回復力)についての情報開示)を含む |

| ③リスク管理 | 当該組織が気候関連リスクを識別・評価・管理するために用いるプロセス |

| ④指標と目標 | 気候関連リスク及び機会を評価・管理するのに使用する指標と目標 |

非財務情報に関する開示フレームワークとしては、他にも SASBスタンダード、 GRIスタンダード、IIRCフレームワークなど様々なものがある。こうした中で、今回のCGコード改訂において特にTCFDフレームワークが取り沙汰されている背景としては、金融庁がフォローアップ会議で説明した資料から推測すると、以下の理由が考えられる。

SASBスタンダード : 2011年に米国サンフランシスコを拠点に設立された非営利団体であるサステナビリティ会計基準審議会(SASB)が2018年11月に公表した、財務的インパクトが大きいESG情報を主に投資家に向けて開示するためのフレームワーク。11セクター77業種別に開示項目及びKPIが設定されている(例:温室効果ガス排出量 ・労働災害事故発生割合)。

GRIスタンダード : 1997年、米国の非営利組織などが中心となり、サステナビリティ報告書への理解促進と、その作成を支援することを目的に設立(本部:オランダ)されたグローバル・レポーティング・イニシアティブ(GRI))が提供する全業種共通のESG情報開示のフレームワークであり、幅広いステークホルダーに向けて、経済、環境、社会へのインパクトが大きいESG情報の開示基準を示す。開示項目は、CO₂排出量、エネルギー消費、雇用、従業員の処遇、腐敗防止、税金など多岐に及ぶ。その序文では「GRIスタンダードが推進するサステナビリティ報告とは、報告組織が経済、環境、社会に与えるインパクト、すなわち持続可能な発展という目標へのプラス、マイナス両方の寄与について、公に報告を行うことをいう」と述べており、ESG課題等の組織への影響だけでなく、組織が社会や環境等に与える影響についての報告も重視している。

IIRCフレームワーク:財務資本の提供者が利用可能な情報の改善、効率的に伝達するアプローチ確立等を目指し、英国で設立された、規制者、投資家、企業、基準設定主体、会計専門家、NGOにより構成される国際的な連合組織であるInternational Integrated Reporting Council(国際統合報告評議会)が2013年に統合報告書の作成についての考え方をまとめたもの。開示対象としては投資家を念頭に置いている。日本語では「国際統合報告フレームワーク」と呼ばれる。同フレームそれ以降、日本を含む世界で統合報告が進んだ。なお、2020年2月に、フレームワークの改定を検討していることが発表された。

原則主義 : 大まかな原理・原則だけを定め、細かな運用は現場の判断に任せるという規制方法のこと。プリンシプルベース(原則主義)の反意語は「ルールベース(細則主義)」である。

もっとも、TCFDは「気候変動」という ESGにおける「E」の課題しかカバーしておらず、人的資源など「S」の課題をフォローできていない。その点ではSASBスタンダードやGRIスタンダード、IIRCフレームワークの方が優れているとも言える。したがって、改訂CGコードにおいては、TCFDに限定するのではなく、例えば「TCFDなど国際的に確立されたフレームワークに基づいて開示すべき」といった表現になることが予想される。なお、現在、非財務情報の開示フレームワークを統一しようとする国際的な動きが活発化している(SASBとIIRCによる合併の協議、IFRS財団による新組織の設立など(2020年1月27日のニュース「ESG情報の開示フレームワーク、統一へ」、2020年10月9日のニュース「ESG情報開示の共通化、既存のフレームワークを活かす流れ」、2020年12月22日のニュース『IFRS財団による「サステナビリティ報告基準」開発が日本企業に与える影響』参照)。今回のCGコード改訂には間に合わないが、将来的にはより優れた開示フレームワークが出現する可能性はあるだろう。

ESG : 「Environmental(環境)」「Social(社会)」「Governance(企業統治)」の頭文字を組み合わせたもので、近年、特にグローバル機関投資家の間で、企業の投資価値を測る評価項目としての地位を確立している。

具体的に改訂される原則としては、原則2-3(社会・環境問題をはじめとするサステナビリティを巡る課題)もしくは原則3-1(情報開示の充実)において、新たな補充原則を創設することなどが考えられる。こうした原則は、グローバルな議論や動向を踏まえた要請であることから、上場会社全体ではなくプライム市場上場会社に対象を絞ったものとなると考えるのが自然だ。こうした原則に対し、自社ウェブサイトでTCFDフレームワークによる情報開示を実施する、あるいはIIRCフレームワークに準拠した統合報告書を発刊する、といった取り組みが現状ではできていない東証一部上場会社でプライム市場を選択予定の上場会社は、「エクスプレイン」を視野にした検討が必要となろう。

大豊建設(東証一部)の支店において、工事原価が別の工事の原価に付け替えられており、会社の損益が正しく表示されていなかった。

大豊建設が2021年3月1日に公表した「外部調査委員会の調査報告書」等によると、一連の経緯は次のとおり。

2017年

12月:大豊建設は、事業所における不正取引が内部通報により発覚したことを公表した(2017年12月に発覚した不正は今回発覚した不正とは別の不正のため、2017年12月に発覚した不正を「前回不正」とする)。

2018年

1月:大豊建設は、前回不正についての第三者調査委員会の調査結果を公表した。

3月:大豊建設は、前回不正に関する再発防止策を公表した。

2020年

9月:大豊建設は、税務当局による税務調査において、東北支店建築部および大阪支店建築部において、工事下請業者に対して契約金額を水増しした発注を行い、その水増し分を同業者にプールさせた上で、大豊が発注する別工事の工事代金に充てさせる方法で工事原価の付替えを行った疑いがある等の指摘を受けた。

2021年

1月19日:大豊建設は、本件不正を調査するために外部調査委員会を設置するとともに、「当社従業員による不正行為の判明および外部調査委員会設置に関するお知らせ」を公表した。

3月1日:大豊建設は「外部調査委員会の調査報告書」を公表した。調査の結果、2016年3⽉期から2021年3⽉期第3四半期まで(2015年4⽉1⽇から2020年12⽉31⽇まで)に判明した不正の金額の合計は291百万円であったものの、大豊建設では過年度連結財務諸表に与える影響は軽微であるとの判断から、過年度の有価証券報告書、四半期報告書、内部統制報告書および決算短信の修正は行わない方向で監査法人と協議し、2021年3⽉期第3四半期決算において⼀括処理する予定としている。

大豊建設が2021年3月1日に公表した「外部調査委員会の調査報告書」によると、大豊建設において生じた主な会計不正(下記がすべてではない)の内容ならびに原因および当該不正を受けて策定した改善策は次のとおりとされている。

| 内容 | 大豊建設の東北支店、東京建築支店、名古屋支店、大阪支店および九州支店において、同社が外部業者に発注する工事等の原価が、異なる工事等の原価に付け替えられていた。原価の付替えの方法は次のとおりである。 プール 支店の建築部長は、工事下請業者に対して、工事の全部または一部が実際には行われない下請工事を発注し、本来の工事代金額との差額を工事下請業者に保管させていた。 プールの具体的な手順は、以下のとおりである。 ・予算よりも大幅に低い金額での受注工事の完遂が見込まれる場合 工事竣工前の最終時期において、全体予算よりも大幅に低い金額で受注工事を完遂することが見込まれる場合、本来であれば、そのまま受注工事を完成させることにより、予算工事原価と実際工事原価の差額が大豊建設の利益として計上されるはずである。しかし、支店においては、収支会議等を通して上記事情を認識した建築部長が、プールへの協力を得られそうな工事下請業者に自ら連絡し、追加工事を発注する際に架空工事に係る見積書または水増分を上乗せした見積書を送付するよう工事下請業者の担当者に伝えたうえで、大豊側の担当作業所長に対し、工事下請業者から追加工事のための見積書または修正された見積書が送られてくるのでそのとおりに外注契約の締結申請を行うよう指示する、という方法でプールが行われていた。 ・見積書の金額よりも大幅に低い金額での下請工事の完遂が見込まれる場合 見積書の金額よりも大幅に低い金額で下請工事を完遂することが見込まれる場合、本来であれば、工事下請業者との間で減額契約を締結する必要がある。しかし、支店においては、作業所長を通じて(口頭または減額契約締結の承認申請を通して)上記事情を認識した建築部長が、作業所長に対して減額契約を締結する必要はない旨を伝え、また、プールへの協力を得られそうな工事下請業者に自ら連絡し、本来であれば減額すべき金額を工事下請業者において保管するよう依頼する、という方法でプールが行われていた。 補填 プールを行った後、建築部長は、同一の工事下請業者に対して発注する別の受注工事に係る下請工事において、プール金を工事代金に充当させて、工事代金額を秘密裏に減額(補填)させていた。 こういったプールや補填は検査補修業者や材料納入業者に対しても行われていた。 部署間での請求書の付替え 建築部内での請求書の付替え |

| 原因 | 年度ごとの利益目標を達成するための操作 プールにより、プール金額分の工事原価が過大に計上される。また、補填により、補填金額分の工事原価が過少に計上される。各支店の建築部長は年度ごとの利益目標を達成するためにプールや補填を実施していた。 コンプライアンス意識の不足・欠如 内部通報の不機能 人事ローテーションの不実施 協力業者の評価・管理体制の不備 外注契約等の決裁フロー上の不備 管理部門の牽制機能の強化 網羅的・効果的な内部監査の不実施 |

| 改善策 | ・コンプライアンス意識の向上・徹底 ア. 経営陣等からのメッセージの発信 イ. コンプライアンス教育の徹底 ウ. 予算を超過する工事に対する適切な対応の定着化 ・適切な人事ローテーションの実施 ・適切な人事制度の構築 ・コンプライアンスを考慮した人事評価制度の構築 ・協力業者の評価項目の見直し・下請契約の条項の見直し ・外注契約等の決裁手続・決裁の必要な金額基準等の見直し ・管理部門の牽制機能の強化 ・内部監査機能の強化 |

大豊建設では、2014年から2016年頃にかけて、東京支店および大阪支店の土木工事について架空発注や水増し発注等の不正行為が行われていたことが発覚し、2017年12月から2018年2月にかけて第三者調査委員会による調査とともに、かかる不正行為の原因分析および再発防止策を構築していたのですが、すぐに別の不正行為が発覚しました(しかも今回発覚した原価付替不正は前回不正の発覚前から継続的に行われていました)。これは、前回不正を受けて構築した再発防止策が機能しなかったことを意味します。その理由について、今回の外部調査委員会の調査報告書では、次のような分析を加えています(以下の枠内は外部調査委員会の調査報告書の31ページ以降を引用)。

| (1)コンプライアンス教育の充実について 大豊は、前回不正事案の再発防止策の一つとして、2018年に不正会計をテーマとした法務教育(コンプライアンス教育)を本社及び全国の支店で実施し、その後も不正会計に特化した形ではないものの、全般的な法務教育を継続していた。しかしながら、かかるコンプライアンス教育は、他社事例及びその場合の制裁等の解説に重きを置いたものであった。そのため、当該コンプライアンス教育を受けた全ての役職員が不正会計を身近な不正事案として受け止めたかは疑問があり、また、前回不正事案が土木部門での不正であったことから、今回の不正が起こった建築部門の従業員の中には、自身の身を正すという思いに至らなかったと供述する者もおり、各人の立場や経験等によって教育内容の浸透度合いが異なっていたと考えられる。東北・大阪両支店の各建築部長及び各支店の作業所長のコンプライアンス意識の低さ等に照らせば、上記コンプライアンス教育の内容を十分に理解していない職員がいたことは否定できず、当該教育は機能していなかったと言わざるを得ない。 (2)取引の透明性の確保について 大豊は、取引の透明性確保を図るため、協力業者を審議・選定する外注・資機材契約委員会への総務部長の参加を徹底させることとし、工事部門の独断による協力業者の選定が行われないようにした。しかしながら、本件では、上述のとおり、建築部長又は作業所長が協力業者と共謀の上、見積書等の提出書面を整えて不正行為が行われたこと等もあり、総務部長がかかる不正を見抜くことはできなかった。 (3)内部監査部門の強化について 大豊は、前回不正事案の再発防止策の一つとして、監査室を設置し、毎年各支店に対する内部監査を実施している。しかしながら、いずれの支店においても、監査対象となる現場はサンプリングで選定されるため、大多数の現場が内部監査を受けていない。実際に監査対象となっている現場の数が少ないことが、内部監査により現場での不正を吸い上げることができなかった一要因であると考えられる。但し、サンプリングで選定された現場の中に不正行為が行われた現場が含まれていたとしても、本件不正行為は、書面上は看破することが困難な部分もあった。 (4)透明性のある人事制度の策定について 大豊は、偏った人事評価・処遇を改善するため、人事制度を見直して、部長以上の役職の任命にあたり多面的な評価制度を導入した。しかし、本件不正行為については、人事評価・処遇ではなく、長期・固定化された人事が問題であったと考えられる。 |

不正発覚後に再発防止策をとりまとめるのは、不正発覚企業の“お約束”になっていますが、再発防止策が実効性のあるものとなっているかどうか、事後的なモニタリングも必須と言えそうです。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

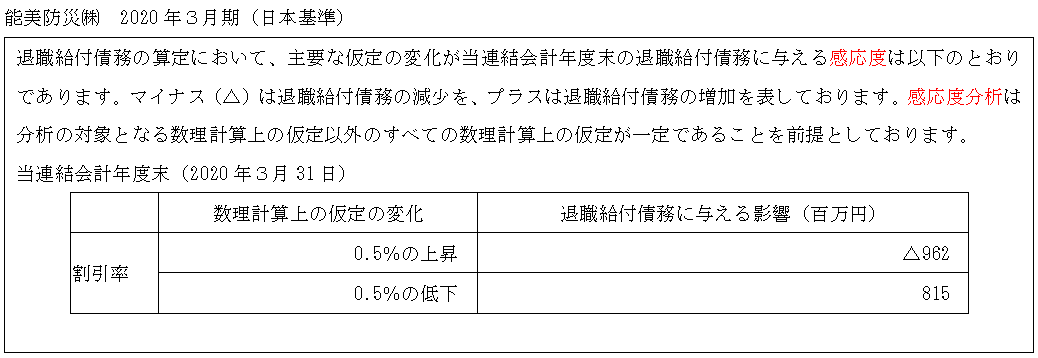

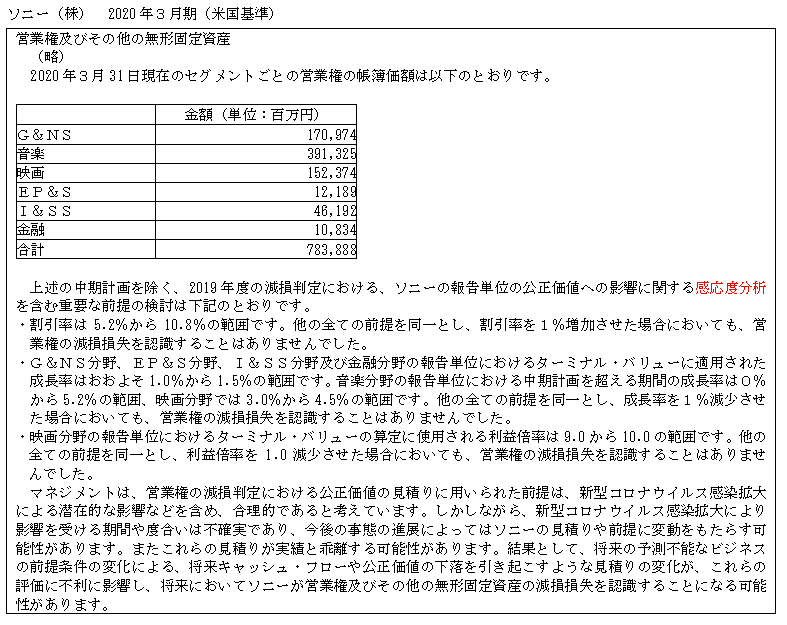

企業会計には様々な「見積もり」要素があるが(例えば、貸付金のうち何%が貸倒れになるかなど)、仮に見積りが外れれば決算数値が変動し、企業が計上した見積額を信用して投資判断を行った投資家にも影響が及ぶ恐れがある。こうした事態を避けるために、見積りに影響を与えそうな情報をあらかじめ企業に開示させようという「会計上の見積りの開示に関する会計基準」(以下、見積り会計基準)が、2021年3月期末(2021年3月決算企業)から適用される(見積り会計基準の詳細は2019年11月13日のニュース「見積会計基準案が公表、MD&A、KAMへの影響」参照)、これに伴って増加が見込まれるのが、「感応度分析」の開示だ。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

企業会計には様々な「見積もり」要素があるが(例えば、貸付金のうち何%が貸倒れになるかなど)、仮に見積りが外れれば決算数値が変動し、企業が計上した見積額を信用して投資判断を行った投資家にも影響が及ぶ恐れがある。こうした事態を避けるために、見積りに影響を与えそうな情報をあらかじめ企業に開示させようという「会計上の見積りの開示に関する会計基準」(以下、見積り会計基準)が、2021年3月期末(2021年3月決算企業)から適用される(見積り会計基準の詳細は2019年11月13日のニュース「見積会計基準案が公表、MD&A、KAMへの影響」参照)、これに伴って増加が見込まれるのが、「感応度分析」の開示だ。

感応度分析とは、会計上の見積りの前提として用いる為替や金利、成長率などの前提条件(これを「仮定」あるいは「インプット」という)が変動した場合、その変動が当年度の会計上の数値にどのようなインパクトを与えるかを分析することをという。感応度分析では単一の金額ではなく、「合理的に想定される金額の範囲」が示される。インプットの変動が翌年度の会計上の数値に重要な影響を与えれば与えるほど、当該インプットは会計上の見積り上、重要性が高いということになる。

開示ルール上、「重要な会計上の見積りに関する注記」として以下の3つが定められており、感応度分析はこのうち(3)に該当する。(1)(2)の記載が必須なのに対し、(3)は必ず記載しなければならないわけではないが、投資判断への影響を考えれば開示されるべきだろう。実際、感応度分析の開示は、国際会計基準(IFRS)や米国会計基準に基づく国際的な開示においては既に一般的となっている。

|

(1)重要な会計上の見積りを示す項目 (2)当事業年度の財務諸表に計上した前号に掲げる項目の金額 (3)前号に掲げる金額の算出方法、重要な会計上の見積りに用いた主要な仮定、重要な会計上の見積りが当事業年度の翌事業年度の財務諸表に与える影響その他の重要な会計上の見積りの内容に関する情報 |

以下、MD&Aの重要な会計上の見積りにおいて感応度分析を開示している事例を紹介する。見積り会計基準適用時の参考にしたいところだ。

MD&A : 「Management’s Discussion and Analysis of Financial Condition and Results of Operations」の略で、「経営陣による財政状態および経営成績の検討と分析」と訳される。有価証券報告書では【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】欄に記載する。

強固なコーポレートガバナンス理論を学ぶ日本コーポレートガバナンス研究所(JCGR)の『コーポレートガバナンス研究会』および『ファイナンス研究会』が4月から開講します。

JCGR様のご厚意により、上場会社役員ガバナンスフォーラム会員の皆様は20%割引で各研究会に参加することができます。詳細およびお申込みは下記をご参照ください。

———————————

上場会社役員ガバナンスフォーラム会員の皆様

JCGRは広く資本市場に関係する方々にJCGRが目指すコーポレートガバナンスを共有していただきたく、この10年来、セミナーの開催を続けてきました。

このたびは、4月開講の『コーポレートガバナンス研究会』および『ファイナンス研究会』の参加申し込み受付が始まりましたのでご案内させていただきます。(追って取締役・執行役員のための短期集中型コーポレートガバナンス講座も実施されます。)

○ウェブサイト→説明用の動画もあります

https://jcgr.org/2021seminar/

ともにJCGR代表理事の若杉敬明東京大学名誉教授が講師を務めます。

上場会社役員ガバナンスフォーラム会員の皆様には割引価格でご案内させていただきます(個人参加:年間5万円を4万円、法人参加:同10万円を8万円)。

コロナ環境下を鑑みて、セミナー実施を次のように工夫しております。

以上によって構成される三位一体型プログラムによる懇切丁寧な

オンデマンド型のセミナーとなっております。

2019年までは早朝8時から丸の内で開催しており、東京近県の方々しか参加が出来ませんでしたが、2020年よりインターネットを活用するオンデマンド型のセミナーになりましたので、日本全国どこからでも参加が可能ですし、また時間にも制約されません。

是非多くの方々にメリットを享受していただきたく希望しております。

コーポレートガバナンス研究会もファイナンス研究会も毎月上旬(5日前後と10日前後)に動画が限定公開され、その約2週間後の水曜日および金曜日の20:00からZoomによりQ&Aセッションが開催されます。

なおコロナ環境が改善した折は、一部の本年度参加者からいただいているご要望を勘案して、動画撮影の場に陪席していただき、リアルな議論に加わっていただくことも検討したいと考えております。

JCGR 会員(個人・法人とも)はサロン・ド・丸の内に無料で参加できます(こちらをご参照)。

参加ご希望いただける方は申込書に必要事項を記入の上、受付用メールアドレス(info@jcgr.org)まで送信ください。

※申込書のダウンロードはこちらから

お問合せについても受付用メールアドレスで対応させていただきます。

奮ってご参加いただきたく、ご検討の程よろしくお願いいたします。

日本コーポレートガバナンス研究所(JCGR)

セミナー受付担当