2021年3月19日のニュース「アクティビストの株主提案、可決・否決の分かれ目」で取り上げた・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は

ログイン画面に遷移します。

2021年3月19日のニュース「アクティビストの株主提案、可決・否決の分かれ目」で取り上げた・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

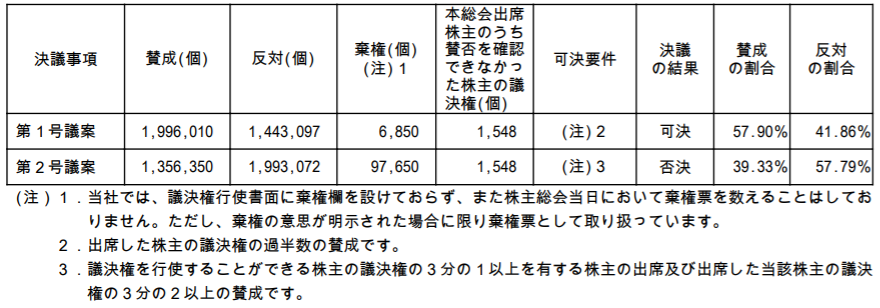

2021年3月19日のニュース「アクティビストの株主提案、可決・否決の分かれ目」で取り上げた東芝の臨時株主総会(2021年3月19日開催)における議案ごとの賛成率が、同社が本日(2021年3月24日)関東財務局長に提出した臨時報告書で判明した。

エフィッシモが株主提案した第1号議案が可決され、チヌークが株主提案した第2号議案は否決されたことは上記ニュースでお伝えしたとおりだが、具体的な賛成率、反対率までは分かっていなかった。議案ごとの議決権行使結果の詳細は下表のとおり(東芝が2021年3月24日に関東財務局長に提出した臨時報告書より抜粋)。

このように、エフィッシモが株主提案した第1号議案の賛成率は57.90%と過半数の支持を得たのに対し、チヌークが株主提案した第2号議案は39.33%と4割に満たなかった。チヌークは株主提案の理由において「仮に本議案への賛成が臨時株主総会において出席株主の議決権の3分の2に達せず否決されたとしても、賛成の割合が過半数を超えているような場合には、株主の本議案への賛成の意思は明らかであり、当会社としてかかる株主意思をないがしろにすることは許されず、当該決議結果は勧告的決議が可決された場合と同様の意義を持つものとして尊重される必要があると考えます。」と述べていたものの、39.33%という賛成率をこの株主提案理由に照らせば、第2号議案に対する株主の支持は得られなかったと結論付けざるを得ない。

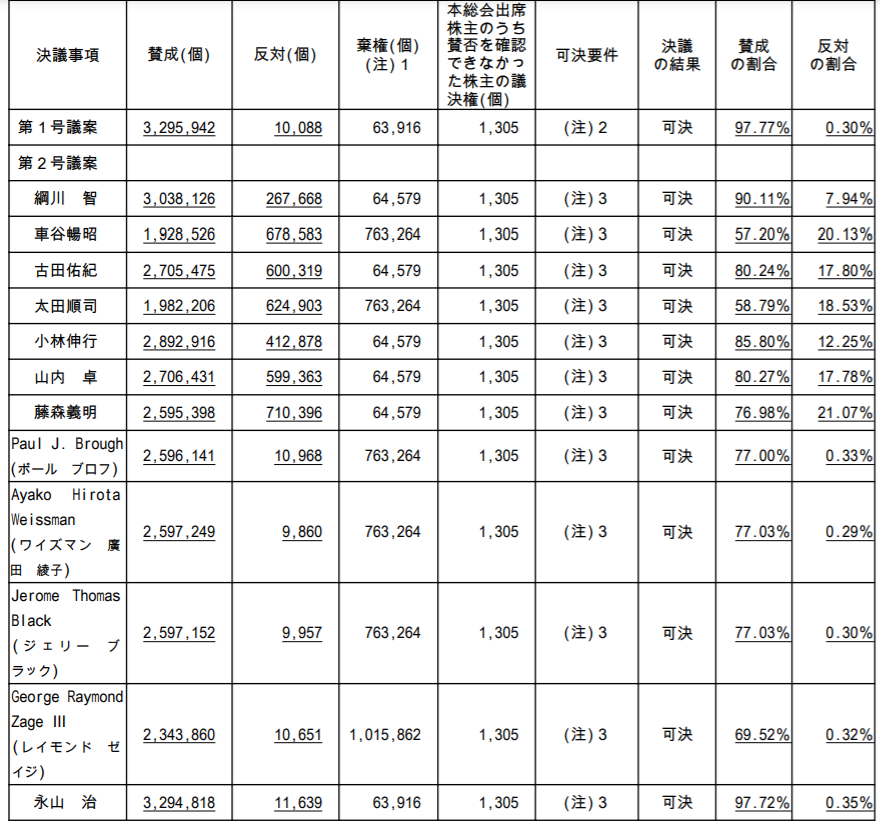

ただし、この結果をもって東芝がチヌークの株主提案から逃れられたわけではなさそうだ。下表(東芝が2020年12月18日に関東財務局に提出した臨時報告書の訂正報告書より抜粋。下線は同社が議決権行使集計業務を委託している三井住友信託銀行による議決権行使書の有効票の集計漏れがあったことを受けて2020年8月4日に提出した臨時報告書を訂正した箇所)に示した取締役選任議案の賛否結果のとおり、昨年の株主総会(2020年6月)で社外取締役に選任されたレイモンド ゼイジ氏は、チヌークが資産運用を委託している資産運用会社であるファラロン・キャピタル・マネジメント(米国)が推薦した人物である。取締役候補者の中で最も多くの棄権票を集めたとはいえ、賛成率は69.52%と、車谷CEOの賛成率57.96%より高い。

エフィッシモが株主提案を通じ「会社の業務及び財産の状況を調査する者」として選任した弁護士3名は臨時株主総会後すぐに調査を開始しており、早速「調査者ホットライン」を立ち上げている(東芝のリリースはこちら)。今後、東芝経営陣はこの調査に対応しつつ、ファラロン・キャピタル・マネジメントが繰り出すであろう“次の一手”にも備えなければならない。さらに、そのかじ取りをする取締役会ではレイモンド ゼイジ氏が社外取締役として目を光らせているという緊張感のある状況下で、チヌークから説明責任を果たさぬまま守られていない旨の批判を受けた中期経営計画「東芝Nextプラン」を実行することが求められていると言えよう。

今週月曜日(2021年3月22日)から首都圏の緊急事態宣言が解除されたが、変異種の感染が拡大するなど、コロナ禍の収束にはまだ時間がかかりそうな情勢となっている。今年の6月株主総会では昨年以上にインターネットが活用されることになろう。こうした中、バーチャルオンリー型株主総会を開催する方針を示す企業も現れているが・・・

バーチャルオンリー型株主総会 : リアル株主総会を開催せず、全出席者が遠隔地からインターネット等で参加する株主総会。日本の会社法では、株主総会を招集するには、開催する「場所」を定めることを求めていることから(会社法298条1項1号)、実現は困難とされている。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

今週月曜日(2021年3月22日)から首都圏の緊急事態宣言が解除されたが、変異種の感染が拡大するなど、コロナ禍の収束にはまだ時間がかかりそうな情勢となっている。今年の6月株主総会では昨年以上にインターネットが活用されることになろう。こうした中、バーチャルオンリー型株主総会を開催する方針を示す企業も現れているが(例えばZホールディングスやグリー ※Zホールディングスは3月決算、グリーは6月決算 WEBセミナー「IT技術を活用したグリーの株主総会」および「Zホールディングスにおける出席型オンライン株主総会の運営」参照)、バーチャルオンリー型株主総会の開催を検討する企業にとって懸念されるのは、システム対応が間に合うかという点だ。

バーチャルオンリー型株主総会 : リアル株主総会を開催せず、全出席者が遠隔地からインターネット等で参加する株主総会。日本の会社法では、株主総会を招集するには、開催する「場所」を定めることを求めていることから(会社法298条1項1号)、実現は困難とされている。

既報のとおり、バーチャルオンリー型株主総会は現在国会で審議中の改正 産業競争力強化法により今年6月から解禁されるものであり、開催にあたっては「株主総会を場所の定めのない株主総会とすることが株主の利益の確保に配慮しつつ産業競争力を強化することに資する場合として経済産業省令・法務省令で定める要件に該当すること」について、経済産業大臣及び法務大臣の確認を受けなければならない(改正産業競争力強化法66条1項)とされているため(省令の公表は、遅くとも4月中が見込まれる改正産業競争力強化法の公布日(同日より施行)以降となる。2021年2月16日のニュース「バーチャルオンリー総会、省令の公表時期次第で“見送り”ムード広がる可能性」参照)、バーチャルオンリー型株主総会の開催を検討する企業からは「せっかくシステムを構築しても、それが省令の基準を満たしていなければシステム投資が無駄になる」との声が聞かれる。

産業競争力強化法 : 日本経済の3つの歪みとされる「過剰規制」「過小投資」「過当競争」を是正するため、収益力の飛躍的な向上に向けた事業再編などの企業の取り組みを後押しする法律。

しかし当フォーラムの取材により、省令でシステムの要件を定義することは困難であるため、システムの問題で経済産業大臣・法務大臣の確認が受けられないということはないことが確認された。システム上の要件は設定しない代わりに、システム上のトラブル(例えば通信障害や不正アクセス)への対応方針を定めることが求められる模様だ。

バーチャルオンリー型株主総会では、同じくバーチャル出席株主に議決権行使を認めるハイブリッド出席型バーチャル株主総会と比べ、リアル会場がない分株主の権利が保護されるべきとの意見があり、質問や動議の取扱いには注意する必要があるが(2021年2月8日のニュース「バーチャルオンリー総会が事実上恒久化へ 企業はどう運営する?」参照)、今年6月にバーチャルオンリー型株主総会を開催することを検討している企業は、基本的にはハイブリッド出席型バーチャル株主総会を昨年開催した企業の事例を参考に、システムの構築にとりかかる必要があろう。

ハイブリッド出席型バーチャル株主総会 : リアルな株主総会の会場に在所しない株主が、インターネット等の手段を用いて、文字通り株主総会に会社法上の「出席」をすることができる株主総会。リアルな会場を設けるという点で、バーチャルオンリー型株主総会とは異なる。

動議:株主総会において「株主側」から審議・採決の提案が行われること。動議には「実質的動議」と「手続的動議」の2種類がある。実質的動議とは、株主が株主総会において、株主総会の目的事項である「議題」に対して「議案」を提出することであり、手続的動議とは、議題に対してではなく、「株主総会の運営」や「議事進行」に関する株主からの提案を指す。

今月(2021年3月)31日にコーポレートガバナンス・コード(以下、CGコード)の改訂案の原案が公表されることが当フォーラムの取材により判明した。原案はフォローアップ会議に諮られ、同会議で出た意見を反映したうえで4月中旬にもパブリックコメントに付される見込み。

3月決算の上場会社は、2022年4月4日付での新市場区分への移行に向け、今6月の定時株主総会において、いずれの市場を選択するのかを表明することになる。現時点ではプライム市場の上場維持基準を満たしていない東証一部上場会社が「経過措置」の適用を受けてプライム市場に移行するかどうかの判断には(経過措置については2021年1月7日のニュース「速報・新市場区分の第二次改正事項 流通株式比率の「改善期間」は“なし”」参照)、プライム市場上場会社に適用されることとなる改訂CGコードの内容も影響を及ぼす。東証としては一日も早く改訂CGコードを確定したいところだろう。

こうした中、当フォーラムには会員企業から改訂CGコードの「体裁」について質問が寄せられている。周知のとおり、新市場区分移行後は、市場によって適用されるCGコードが3つのパターンに分かれることになる。具体的には、グロース市場上場会社には基本原則のみ、スタンダード市場上場会社には現行CGコード、プライム市場上場会社には改訂CGコードが適用される。基本原則のみが適用されることになるグロース市場上場会社は別として、スタンダード市場上場会社とプライム市場上場会社では、同じ原則でも適用される内容が異なるという現象が起きる。例えば下記の【原則4-8.独立社外取締役の有効な活用】は、スタンダード市場上場会社には現行のものが適用され、引き続き独立社外取締役を「2名以上」選任することが求められる一方、プライム市場上場会社に対してはこれが「3分の1以上」となり、また、それぞれの経営環境や事業特性等を勘案して必要と考える場合には、「過半数」の選任が促されることになる(フォローアップ会議「コロナ後の企業の変革に向けた取締役会の機能発揮及び企業の中核人材の多様性の確保」2ページの下から3段落目参照)。

| 独立社外取締役は会社の持続的な成長と中長期的な企業価値の向上に寄与するように役割・責務を果たすべきであり、上場会社はそのような資質を十分に備えた独立社外取締役を少なくとも2名以上選任すべきである。 また、業種・規模・事業特性・機関設計・会社をとりまく環境等を総合的に勘案して、少なくとも3分の1以上の独立社外取締役を選任することが必要と考える上場会社は、上記にかかわらず、十分な人数の独立社外取締役を選任すべきである。 |

また、改訂CGコードではプライム市場上場会社のみに適用される「プライム市場向け特則」が新設される可能性もある(【特集】「改訂コーポレートガバナンス・コードにおける取締役会の機能発揮への取組み」の図表3参照)。

こうした中、「大企業向け」と「中小企業向け」に異なるCGコードを設けているフランスのように、日本のCGコードも、例えば「プライム市場上場会社向け」と「それ以外の市場の上場会社向け」に分かれるのではないと予想する声も一部で聞かれる。

しかし、結論から言えば、市場区分変更後も“一つのCGコード”は維持されることになる。このため、例えば上記原則4-8の「独立社外取締役を少なくとも2名以上選任すべきである」という部分は、「独立社外取締役を少なくとも2名以上(プライム市場上場会社については3分の1以上)選任すべきである。」といった表示のされ方になるようだ。

これは、プライム市場上場会社に適用される改訂CGコードは、既存の原則、補充原則について“重畳的”に「高い水準」の内容を示すものであるため。また、CGコードは「基本原則はすべての上場会社に共通して適用される」という精神の下、基本原則で示された内容をどのように実現していくことがベストプラクティスであるかを原則、補充原則で示すという体系をとっているため、全原則が一体的に示されるべきということもある。

東証は、CGコードを使う側の上場会社において混同が生じないよう、“見せ方”も工夫する方針だ。

東京ドームでは、アクティビスト(物言う株主)による提案が三井不動産によるTOBにつながったが(東京ドームの株主提案については2020年10月28日のニュース「アクティビストの業務改善提案への対応が遅れ社長の解任請求へ」を参照)、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

東京ドームでは、アクティビスト(物言う株主)による提案が三井不動産によるTOBにつながったが(東京ドームの株主提案については2020年10月28日のニュース「アクティビストの業務改善提案への対応が遅れ社長の解任請求へ」を参照)、一部新聞報道等でもみられたとおり、昨日(2021年3月18日)には東芝の臨時株主総会でもアクティビストによる株主提案の一部が可決された。粉飾決算により一時は上場廃止寸前まで追い込まれたとはいえ、東芝のような日本有数の規模の上場会社でも株主提案が可決されるようになったということは、まさにアクティビストの時代到来を実感させられる出来事と言えよう。東芝は臨時株主総会で2つのアクティビストグループから株主提案を受けていたものの、今回可決された株主提案議案は1つだけであり、もう1つは否決されている。それぞれの議案の内容とともに、結果が二分された理由を探ってみたい。

2021年3月18日に開催された東芝の臨時株主総会で可決されたのは、Effissimo Capital Management Pte LtdおよびSuntera(Cayman)Limited as Trustee of ECM Master Fund(以下、エフィッシモ)が提案した「会社法第316条第2項に定める株式会社の業務及び財産の状況を調査する者の選任の件」である。ここで、関連する会社法の規定を見てみよう。

| (株主総会に提出された資料等の調査) 第316条 1項 株主総会においては、その決議によって、取締役、会計参与、監査役、監査役会及び会計監査人が当該株主総会に提出し、又は提供した資料を調査する者を選任することができる。 2項 第297条の規定により招集された株主総会においては、その決議によって、株式会社の業務及び財産の状況を調査する者を選任することができる。 (株主による招集の請求) |

エフィッシモは6か月(東芝は定款でこれを下回る期間を定めていない)前から3%以上の株式を有していたことから、上記会社法の規定にのっとり、臨時株主総会の開催を請求したうえで「会社法第316条第2項に定める株式会社の業務及び財産の状況を調査する者」の選任を求めることが可能になった。エフィッシモの提案した議案の概要と提案理由は次のとおり(東芝の2021年2月17日のリリースより引用)。

| <議案の概要> 以下の「調査の目的事項」に記載の事項を調査させるため、前田陽司、木崎孝及び中村隆夫を、会社法第316条第2項に定める株式会社の業務及び財産の状況を調査する者(以下、「調査者」)に選任する。 「調査の目的事項」 当社の令和2年7月31日開催の第181期定時株主総会が公正に運営されたか否か(決議が適法・公正に行われたか否かを含む)に関連して、調査者が必要と認める一切の事項。 <議案の提案理由> |

この株主提案に対して東芝の取締役会は「圧力問題及び議決権集計間題について当社監査委員会が可能な限り調査を行いましたが、いずれの問題についても、当社として更なる調査を必要と認めるべき事情は認められませんでした。第三者委員会を組成して調査をすることや調査者を選任して調査を実施することは、本来事業運営に注力すべき経営陣を始めとする多くの人員が日常の業務執行に集中することが難しくなり、経営に多大な影響を及ぼす恐れがあり、上記のような調査を行うことは、そのような点を考慮してもなお必要と認められるだけの具体的な根拠に基づく疑いがある場合にのみ行われるべきものと考えられるところ、上記のとおり、いずれの問題についても、そのような疑いは認められませんでした」として反対の立場を表明していたものの、臨時株主総会ではエフィッシモの主張に軍配が上がった。

一方、2021年3月19日に開催された東芝の臨時株主総会で否決されたのはChinook Holdings Ltd(米国の資産運用会社ファラロン・キャピタル・マネジメント系、以下「チヌーク」)の下記の株主提案である(東芝の2021年2月17日のリリースより引用)。チヌークは、東芝の中期経営計画「東芝Nextプラン」の内容と異なる成長戦略・資本政策が実行されたことを批判し、同プランの変更について株主総会で株主の意思を確認することを求めた。

| <議案の概要> 東芝の定款に以下の条文を新設し、現行定款第34条を第35条に繰り下げる。 (資本政策) 第34条 当会社の取締役会は、2021年4月1日から2026年3月31日までの間に終了する事業年度における成長のための戦略投資の方針についての合理的な説明を含む資本政策案を策定し、その内容について株主総会に上程し、承認を求めなければならない。 2 前項に定める資本政策案が株主総会で否決された場合、又は、2021年3月期にかかる定時株主総会までに前項に定める資本政策案が株主総会に上程されなかった場合には、当会社は、東芝Nextプランにおいて示された資本政策に従って、2021年4月1日から2026年3月31日までの間に終了する各事業年度に関して、財務諸表上の営業キャッシュフローの全額(ただし、会社法上の分配可能額を上限とする。)を剰余金の配当又は自己株式の取得により株主に還元することとする。 3 前項に定める「東芝Nextプラン」とは、2018年11月8日付で発表された全社変革計画(その後の変更を含む。ただし、2020年7月31日以後の変更を除く。)を指す。 <議案の提案理由> |

これに対し東芝の取締役会は、「当社の成長戦略及び資本政策の方針については、「東芝Nextプラン」の策定以降、2020年6月5日に公表した「東芝Nextプラン進捗報告」までに示した内容から変わっておらず、株主提案の内容には誤解があります。」として反対する意思を表明、臨時株主総会では東芝の取締役会の意向どおりチヌークの株主提案は否決されることとなった。

このように、東芝の臨時株主総会においてエフィッシモの株主提案は可決、チヌークの株主提案は否決という結果になったが、2つの株主提案が明暗を分けた理由について考えてみたい。

まず、エフィッシモの株主提案は普通決議(議決権を行使することができる株主の議決権の過半数を有する株主が出席し、出席した当該株主の議決権の過半数をもって行う)で可決されるのに対し、チヌークの株主提案は定款変更のため特別決議(議決権を行使することができる株主の議決権の過半数(三分の一以上の割合を定款で定めた場合にあっては、その割合以上)を有する株主が出席し、出席した当該株主の議決権の三分の二(これを上回る割合を定款で定めた場合にあっては、その割合)以上に当たる多数をもって行う)が求められるという違いが指摘できる。議案ごとの得票率については、本日(2021年3月19日)時点では臨時報告書が未提出であることから確認できないが、チヌークの株主提案の方が可決に向けたハードルが高かったのは事実。チヌークも定款変更のハードルが高いことを考慮して、当初は予備的に「当会社の成長投資及び資本政策の方針に関する件」と題する勧告的決議((新用語・難解用語)宣言的決議 を参照)を模索していた(当該決議を株主総会の目的事項とする場合には、定款変更を目的事項とする必要はないとしていた)ものの、東芝がそのような勧告的決議は「法令又は定款上の株主総会決議事項ではなく、株主提案議案としては不適法であると判断」したため、本臨時株主総会の議案とされなかった。

また、エフィッシモの株主提案が「不正の有無を探る」という分かりやすいものであったのに対して、チヌークの株主提案は、最終目的が株主還元の増加であったとしても、切り口は2020年11月11日付「Moving on to Growth」と題する東芝Nextプラン進捗報告が「東芝Nextプラン」を逸脱するものなのかどうかという点にあり、多くの株主にとっては分かりにくいものであったことは否めない。

さらに、エフィッシモの株主提案の「不正の有無を探る」という目的は誰もが納得する価値判断(不正は許されない)に基づくものであるが、一方のチヌークの株主提案は「成長戦略および資本政策の方針」という多様な価値判断がありうるテーマであり、もともと票が割れる可能性を秘めていた。だからこそ、チヌークは株主提案に当たり「仮に本議案への賛成が臨時株主総会において出席株主の議決権の3分の2に達せず否決されたとしても、賛成の割合が過半数を超えているような場合には、株主の本議案への賛成の意思は明らかであり、当会社としてかかる株主意思をないがしろにすることは許されず、当該決議結果は勧告的決議が可決された場合と同様の意義を持つものとして尊重される必要がある」と先手を打っていた。実際、チヌーク以外の株主の中には、チヌークの株主提案が可決されると、硬直的な株主還元(資金流出)によりかえって企業価値が毀損されることを警戒した者も一定程度いたであろうことは容易に想像がつく。

アクティビストは、今回の東芝の事例を教訓に、より分かりやすく、他の株主が興味・関心を持てるテーマや切り口で株主提案を仕掛けてくることが考えられる。また、チヌークが株主提案の中で東芝の取締役兼代表執行役である車谷CEOの取締役選任議案への賛成率が57.20%であったことに触れていることからすると、CEOの選任議案への賛成率が低い上場会社は、アクティビストによる株主提案に備えておく必要がありそうだ。

改訂コーポレートガバナンス・コード(以下、CGコード)の全容が今月中にも判明する見通しだ。パブリックコメントに付される「改訂案」は4月中に公表される可能性が高い。今月中にはその“前段階”のものが出てくることが予想される。これをスチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議(以下、フォローアップ会議)に諮り、議論の結果を反映したものが改訂案となる。

最終的に改訂CGコードに盛り込まれることになりそうなのが、以前からコーポレートガバナンス上の論点となってきた取締役会の実効性評価における「外部機関」の活用である。昨年(2020年)12月18日に公表されたフォローアップ会議 意見書(5)「コロナ後の企業の変革に向けた取締役会の機能発揮及び企業の中核人材の多様性の確保」においても、「検討を更に深めていく論点」として以下の記述が見られる(3ページ上部参照)。

| ・ 取締役会の評価の充実(個々の取締役や法定・任意の委員会を含む自己・ 外部評価の開示の充実等) |

日本のCGコードが手本とした英国CGコードにおいては、取締役会議長の責務として、定期的に外部機関が実施する(externally facilitated)取締役会の評価を受けることを検討するべきだとしている。なお、FTSE350企業については、ここでいう“定期的”とは「少なくとも3年に1度」とされている。今回の日本のCGコード改訂で同様のことが求められるようになる可能性は低くないだろう。

externally : 外部から

facilitated : 促進された

FTSE350 : ロンドン証券取引所に上場する時価総額上位100銘柄で構成される株価指数である「FTSE100」と、FTSE100に次ぎ時価総額が大きい250銘柄で構成される「FTSE250」の両指数の銘柄で構成される株価指数

| There should be a formal and rigorous annual evaluation of the performance of the board, its committees, the chair and individual directors. The chair should consider having a regular externally facilitated board evaluation. In FTSE 350 companies this should happen at least every three years. |

現状でも、取締役会の実効性評価において外部機関を活用している上場企業は少なからず見受けられる。ただ、具体的な活用方法は各社によって異なっている。当フォーラムが各社のコーポレートガバナンス報告書(以下、CG報告書)を分析したところ、外部機関の活用方法としては大きく分けて3通りのパターンがあることが分かった。以下、それぞれのパターンについて説明しよう。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

改訂コーポレートガバナンス・コード(以下、CGコード)の全容が今月中にも判明する見通しだ。パブリックコメントに付される「改訂案」は4月中に公表される可能性が高い。今月中にはその“前段階”のものが出てくることが予想される。これをスチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議(以下、フォローアップ会議)に諮り、議論の結果を反映したものが改訂案となる。

最終的に改訂CGコードに盛り込まれることになりそうなのが、以前からコーポレートガバナンス上の論点となってきた取締役会の実効性評価における「外部機関」の活用である。昨年(2020年)12月18日に公表されたフォローアップ会議 意見書(5)「コロナ後の企業の変革に向けた取締役会の機能発揮及び企業の中核人材の多様性の確保」においても、「検討を更に深めていく論点」として以下の記述が見られる(3ページ上部参照)。

| ・ 取締役会の評価の充実(個々の取締役や法定・任意の委員会を含む自己・ 外部評価の開示の充実等) |

日本のCGコードが手本とした英国CGコードにおいては、取締役会議長の責務として、定期的に外部機関が実施する(externally facilitated)取締役会の評価を受けることを検討するべきだとしている。なお、FTSE350企業については、ここでいう“定期的”とは「少なくとも3年に1度」とされている。今回の日本のCGコード改訂で同様のことが求められるようになる可能性は低くないだろう。

externally : 外部から

facilitated : 促進された

FTSE350 : ロンドン証券取引所に上場する時価総額上位100銘柄で構成される株価指数である「FTSE100」と、FTSE100に次ぎ時価総額が大きい250銘柄で構成される「FTSE250」の両指数の銘柄で構成される株価指数

| There should be a formal and rigorous annual evaluation of the performance of the board, its committees, the chair and individual directors. The chair should consider having a regular externally facilitated board evaluation. In FTSE 350 companies this should happen at least every three years. |

現状でも、取締役会の実効性評価において外部機関を活用している上場企業は少なからず見受けられる。ただ、具体的な活用方法は各社によって異なっている。当フォーラムが各社のコーポレートガバナンス報告書(以下、CG報告書)を分析したところ、外部機関の活用方法としては大きく分けて3通りのパターンがあることが分かった。以下、それぞれのパターンについて説明しよう。

① 実効性評価の全体を外部機関にアウトソーシングするパターン

取締役会の実効性評価プロセスは、主に「取締役会メンバーの自己評価(アンケートやインタビュー)」「自己評価の結果を受けた取締役会における討議」の2つから構成される。このうち前者は外部機関に委託することが可能である。専門性の高い外部機関を起用すれば、資本市場における最新の議論を踏まえたアンケート/インタビューを実施することも可能となろう。積水ハウスのCG報告書では、「独立した第三者の評価会社」がアンケート/インタビューを含む評価全般を担ったことが説明されている。

| 本年度の評価については、独立した第三者の評価会社がアンケート項目を作成し、取締役および監査役全員を対象にアンケート配布・回収を行いました。また、アンケート結果を踏まえ、取締役9名および監査役6名に対してインタビューを実施しました。 その結果は、第三者機関として評価、検討のうえ、レポートにまとめられ、2020年3月開催の取締役会において、当該評価会社よりその内容についての説明を受け、審議を実施しました。 |

② 社内事務局による実効性評価の実施を外部機関がサポートするパターン

実施主体は取締役会事務局など社内のリソースとしつつ、外部機関の知見・支援を得て評価プロセスを進める事例も多く見受けられる。外部機関が自社の取締役会に踏み込むことには抵抗感がある一方、社内の論理だけで評価を進めれば評価プロセスや評価結果が独善的なものになりかねない。そうなることを防止するとともに、場合によっては社内リソースの不足を補うことを狙ったのがこのアプローチと言える。中外製薬はあくまで「外部専門家の助言を参考」とすることにとどめている。

| 取締役会は、現任の取締役及び監査役のうち対象期間中に在任していた者を対象として2019年1月に自己評価アンケートを実施し、その結果について取締役会事務局から報告を受けた上で議論を行いました。なお、取締役会事務局は、外部専門家の助言を参考にして、自己評価アンケートの作成及びその結果の取りまとめを行い、取締役会に報告いたしました。 |

③ 社内事務局が実施した評価を外部機関がレビューするケース

基本的に社内リソースのみで実効性評価のプロセスを全うするとしつつ、そのプロセスが独善的なものとなっていないか、資本市場における最新の議論をタイムリーに織り込んだものになっているかなどについて、外部機関による客観的なレビューを受けている事例も散見される。自社の取締役会のことは自社で改善に努めるが、方向性を間違わないように外部機関を活用するという考え方は真摯なものと評価できよう。エーザイでは3年に1回の「保証」を受けている。

| (1)「取締役会評価の適正性の保証」を企図し、外部機関による取締役会評価の改善とその保証の仕組みを2017年度より導入しました。なお、外部機関による評価プロセスの調査、評価、改善提案、評価結果の点検等は3年に1回実施します。 (2)外部機関は、当社の過去の評価方法、評価の決定プロセス、各取締役の評価、最終評価等を分析のうえ、制度およびその運用について、指摘や助言を行います。 (3)外部機関の指摘、助言にもとづき、hhcガバナンス委員会および取締役会は、制度および運用の改善をはかることとします。 (4)外部機関は、hhcガバナンス委員会がとりまとめる取締役会評価について、評価プロセス、評価結果等を点検し、取締役会に報告書を提出します。 (5)取締役会は、hhcガバナンス委員会がとりまとめた評価にもとづき、外部機関による報告書を参考の上、当該年度のコーポレートガバナンス評価を決定します。 |

以上の3パターンのうち、どれが自社に馴染みやすく、逆にどれが受け入れ難いかについては、各社の事情や考え方によるところが大きいだろう。端的には「どれだけ社内リソースを割けるか」と「どれだけ外部機関への委託コストをかけられるか」に左右されると考えられる。自社でベストな外部機関の活用方法を検討されたい。