2.実効的な取締役会構成の実現に向けたスキル・バランスの検証

(1)スキル・マトリックスの活用

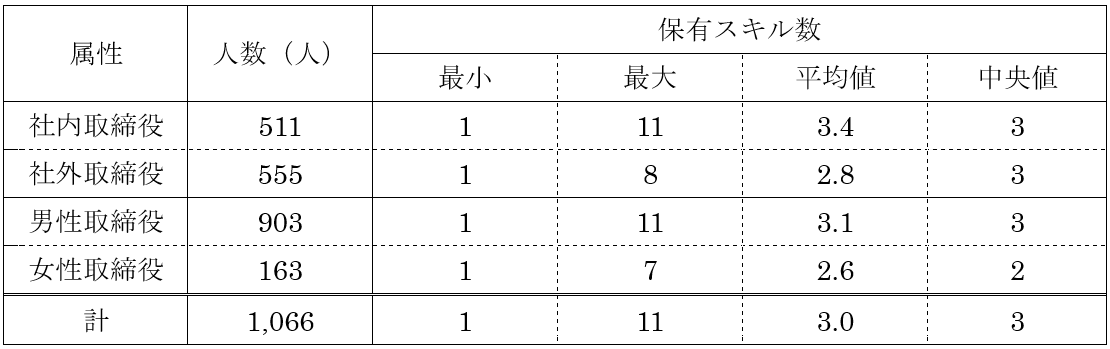

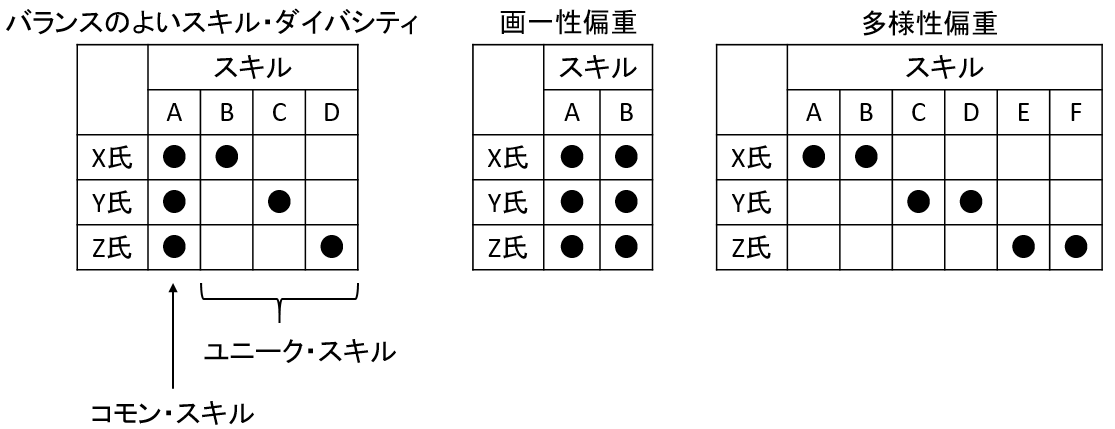

スキル・マトリックスとは、各取締役の有するスキル、経験等の組合せを一覧表にまとめたものである(図表6参照)。スキル・マトリックスを作成することにより、各企業の事業戦略に照らして、取締役会にはどのようなスキルや経験等の資質を持った人材が必要なのか(足りないのか)や、今後の体制整備について客観的に分析することに役立つ。

図表6 スキル・マトリックス

出所:筆者作成

| 氏名 |

役職 |

独立性 |

スキルA |

スキルB |

経験A |

経験B |

・・・ |

| 取締役A |

CEO、社長 |

|

|

|

|

|

|

| 取締役B |

会長 |

|

|

|

|

|

|

| 取締役C |

副社長 |

|

|

|

|

|

|

| 取締役D |

CFO |

|

|

|

|

|

|

| 取締役E |

社外取締役 |

|

|

|

|

|

|

| 取締役F |

社外取締役 |

|

|

|

|

|

|

| ・・・ |

・・・ |

|

|

|

|

|

|

取締役会における社外取締役の比率を高める際には、どのような人材を入れるかにより取締役会の全体像が大きく変わるため、事業戦略に適合したスキルや経験等のバランスを検討することが重要となる。社外取締役のみならず社内取締役も含め、取締役会全体のスキル、経験、バックグラウンド等のバランスを考慮することが求められる。

(2)スキル・マトリックスの有用性

上記のようなスキル・マトリックス作成の有用性を踏まえ、意見書では、プライム市場上場会社に対してスキル・マトリックスの作成と公表を求めている。

スキル・マトリックスは、企業のみならず、投資家・株主にとっても役に立つ。

企業の視点からは、スキル・マトリックスを作成することにより、社内的には、取締役会の体制や人選(特に社外取締役)を検討するプロセスにおいて、自社の取締役会に必要なスキル・バランスを定量的、実質的に分析することに役立つ。また、対外的にも、取引先関係者等の機関投資家等が定める独立性基準に形式的に抵触する人材を社外取締役に選任する場合であっても、自社としてその人材を社外取締役に選任する必要性や、その人材が貢献できる分野などを説明するうえで有用なツールとなろう。このように、スキル・マトリックスは、取締役会の実効性の評価、サクセションプランなど、コーポレート・ガバナンス上の重要な課題の検討にも役立つツールである。

投資家の視点からは、スキル・マトリックスが公表されることにより、会社が認識する取締役会に必要なスキル・経験等を判断できるとともに、経営に対する姿勢および必要な経営体制について理解することにも役立つ。また、取締役会のスキル・バランスを評価できることから、株主総会における取締役選任議案に対する議決権行使の際に、各取締役(候補者)の資質、スキル、会社への貢献を判断するうえで参考とすることができる。

3.独立社外取締役のさらなる活用

(1)背景

本来、社外取締役には、専門性や知見に基づき、取締役会の議論をモニタリングする機能が主な役割として期待されている。そのため、社外取締役の選任にあたってはスキル・バランスを考慮することが重要であり、特に事業に関連する分野の専門的知見、他の企業経営の経験などが有用であると考えられている。他方では、社外取締役を本質的な経営への貢献に活用することなく、単にコーポレートガバナンス・コードが求める形式的要件を満たすことに重きをおいて選任するケースがあったことも否定できない。

しかし、取締役会における社外取締役の比率が高まるとともに、コーポレートガバナンス・コードの改訂によりプライム市場においては原則として3分の1、場合によっては過半数が社外取締役となる可能性があるなか、会社としては、報酬に見合った実効的な働きを期待して、社外取締役をより有効に活用することが合理的であると考えられる。社外取締役の比率が低い場合には、形式的要件を満たすためだけの人物でも問題は小さいが、取締役会における社外取締役の比率の高まりに伴い、その機能に着目し、会社にとって有用な活用方法を検討することが求められよう。

(2)指名委員会、報酬委員会

① 指名委員会、報酬委員会の現状

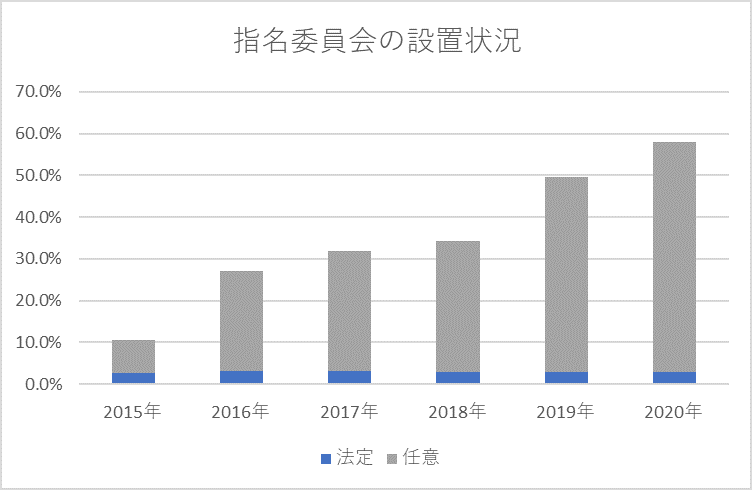

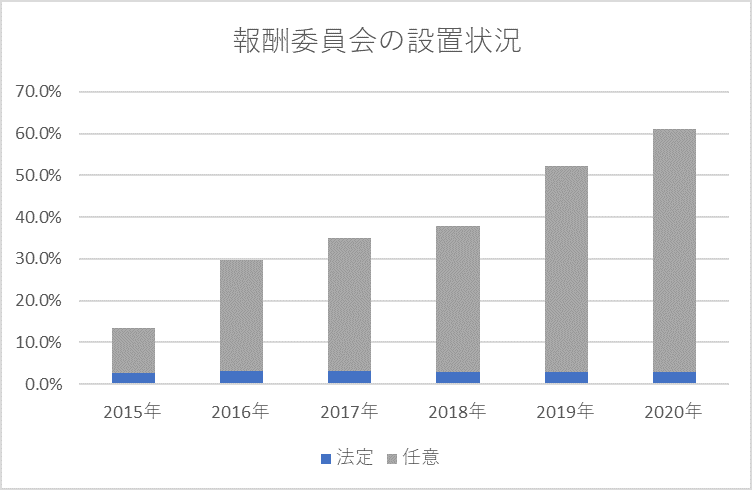

東証1部上場企業における指名委員会、報酬委員会の設置割合はそれぞれ60%程度となっている(図表7、図表8)。指名委員会、報酬委員会には、指名委員会等設置会社による法定のものと、監査役会設置会社および監査等委員会設置会社による任意のものがある。指名委員会等設置会社数は過去10年以上にわたってほとんど変わっていないため、法定の指名委員会・報酬委員会の数の変動も少ない。これに対して、任意で設置される指名委員会・報酬委員会の数は、2015年のコーポレートガバナンス・コード策定以降は大きく増加している。

図表7

出所:金融庁「第20回フォローアップ会議でのご意見(概要)」フォローアップ会議(第21回)資料1(2020年11月18日)

図表8

出所:金融庁「第20回フォローアップ会議でのご意見(概要)」フォローアップ会議(第21回)資料1(2020年11月18日)

② 指名委員会、報酬委員会に関するコード改訂の方向性

指名委員会および報酬委員会は、コーポレート・ガバナンスにおいて重要な指名・報酬問題への対応に必要不可欠なモニタリング機能として、海外では設置が義務付けられている場合が少なくない。各国のコーポレートガバナンス・コード等においては、指名委員会や報酬委員会の構成や機能についても定められていることが多く、例えば指名委員や報酬委員の過半数は社外取締役であることや、委員長は社外取締役であることを求めるなど、経営陣からの独立性を確保することを念頭に置いている。

これに対して、現行の我が国のコーポレートガバナンス・コードは、「上場会社が監査役会設置会社または監査等委員会設置会社であって、独立社外取締役が取締役会の過半数に達していない場合には…(略)…独立社外取締役を主要な構成員とする任意の指名委員会・報酬委員会など、独立した諮問委員会を設置することにより、指名・報酬などの特に重要な事項に関する検討にあたり独立社外取締役の適切な関与・助言を得るべきである」(補充原則4-10①)と定めている。指名委員会や報酬委員会は、指名・報酬の決定プロセスにおいて独立社外取締役の関与や助言を得るための手段、としているようにも読み取れる。そのため、監査役会設置会社および監査等委員会設置会社の(法定ではない)任意の指名委員会や報酬委員会については、コーポレートガバナンス・コードにおいて必ずしも強い設置要請が働いていない面がある。しかしながら、変化の激しい環境下で中長期的な企業価値の向上を目指す観点からは、取締役会のモニタリング機能の強化が必須であることから、すべての上場企業に指名委員会および報酬委員会が設置されることが期待される。

また、現行補充原則4-10①の「独立社外取締役を主要な構成員とする」という表現は、独立性の要請についてはあいまいであると考えられる。指名委員会や報酬委員会が取締役会のモニタリング機能を果たすためには、経営陣から独立して運営されることが必要不可欠である。そのため、指名委員会および報酬委員会の構成については、独立社外取締役を過半数とすることや、委員長を独立社外取締役が務めるなど、独立性と客観性を担保できる仕組みにすることが求められる。取締役会事務局等は、コーポレートガバナンス・コード策定者の意図を汲み、より実効的な取締役会となるよう実務上の取組みを進める必要がある。

(3)筆頭独立社外取締役

筆頭独立社外取締役は、海外企業においては“Lead Director”と呼ばれている。複数の社外取締役が存在する場合に、社外取締役をチームとして取りまとめ、経営陣等の執行サイド、監査役、社内部門等との連携を円滑にするために選任される。社外取締役のリーダーとして位置づけられる。

海外企業においては、取締役会議長が非業務執行取締役である場合が多く、その多くは社外出身者である。このような場合には、取締役会議長に就任している社外出身の非業務執行取締役が、取締役を束ねるリーダー的存在となっている。逆に、CEOが取締役会議長を兼務している場合には、取締役会の独立性を確保する観点から、筆頭独立社外取締役の果たす役割の重要性は一層高まる。我が国においては、多くの企業において、取締役会議長はCEOが兼務している。最近では、前CEO等の社内出身の非業務執行取締役が就任するケースや、社外取締役が就任するケースも散見されるが、このような事例はきわめて例外的である。他方で、社外取締役の人数の増加に伴い、社外取締役と企業側の連携は企業からの情報提供や意見交換を通じて強化されているものの、社外取締役同士の横の連携には課題が少なくない。特に、新型コロナウイルス感染症の拡大に伴い、対面での意見交換の機会が減少した現在、オンラインでの取締役会の場だけでは十分な相互認識が困難であるため、社外取締役同士が連携を高めるための活動に意識的に取り組むことが求められるようになっている。

社外取締役の連携を高める手段として、社内取締役、経営陣を除いた、社外取締役のみで構成されるエグゼクティブ・セッションと呼ばれる会議、社外取締役と監査役で開催される懇談会などがあり、取締役会のモニタリング機能を向上させるうえで、その重要性が増している。その場合に、チームとしての社外取締役のリーダーとして、筆頭独立社外取締役が機能する。また、機関投資家や株主との対話の重要性が高まるなかで、コーポレート・ガバナンスやサステナビリティなどの課題について、機関投資家等から社外取締役との対話を要望されることも想定される。筆頭独立社外取締役が選任されている場合には、まず筆頭独立社外取締役に相談し、内容に応じて最適な社外取締役が面談を行うなどの対応も可能となろう。このように、社外取締役が複数名選任されている場合には、筆頭独立社外取締役の有用性は高いと考えられる。

(4)取締役会議長と取締役会の運営

取締役会の運営においては、アジェンダセッティングや議事進行の観点から、取締役会議長の果たす役割が重要である。欧米では、取締役会議長の役割が明確にされていることが多い。

コーポレート・ガバナンス上は、取締役会のモニタリング機能とマネジメントの意思決定機能の要である取締役会議長は、会社の経営を率いるCEOとは異なる役割を有しており、また、両者の役割は明確に区別される。英国コーポレートガバナンス・コードは、CEOと取締役会議長(Chair of the Board)の職務を分離し、同一人物が両方の役職を兼務するべきではないと定める。これに対して、米国においては、多くの上場会社において、CEOが取締役議長を兼務し、強いリーダーシップの下で会社の経営を行っている。

我が国では、伝統的に会長(英訳ではChair」という肩書を当てる場合が多い)という役職があるが、これは通常、CEOが退任した後に就く役職であり、取締役会議長とは別の概念である。コーポレート・ガバナンス改革が進展し、取締役会における社外取締役の存在感が高まり、取締役会の実効的な運営が重要となるなかで、取締役会議長とCEOとは、別個の職務としてその役割の違いを明確に認識する段階に入っている。

近年は我が国においても、非業務執行取締役や社外取締役が取締役会議長に就任する会社もみられるが、依然として多くの会社では、CEOが取締役会の議事進行を担当している。取締役会議長の役割は、取締役会がモニタリングとマネジメントのどちらの機能に重点を置くかにより異なると考えられる。とくに、取締役会の議題の選定(アジェンダ・セッティング)については、取締役会議長をCEOが担う場合と、非業務執行取締役や社外取締役が担う場合とで異なってくると考えられる。

現行のコーポレートガバナンス・コードでは、取締役会議長について特段の言及はない。今後、社外取締役が増加し、取締役会のモニタリング機能が強化されるなかでは、取締役会の運営のあり方についても再考が必要である。取締役会議長とCEOそれぞれの職務と責任についても検討することが求められよう。

第4章 おわりに

企業活動を巡る社会経済構造が急激に変化するなか、企業は柔軟性を保ちつつ、安定した経営基盤を有することが重要となっている。コーポレート・ガバナンスの改訂議論も、しなやかで強靭な組織と企業行動を可能とすることを目指している。

ポストコロナ時代を見越して、従業員、顧客、地域社会等のステークホルダーとのかかわりあい方も変化するなかで、企業にはステークホルダーとの協働および共存を意識した経営が期待される。

また、環境や社会等のサステナビリティに関する課題解決に貢献するためには、企業経営自体がサステナブルであることが前提となる。中長期かつ持続的な企業価値の向上の実現に向け、その観点からのさらなる取組みも求められている。

<参考文献>

1. 金融庁・金融審議会市場ワーキング・グループ「市場構造専門グループ報告書」(2019年12月27日)

2. 金融庁「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議 意見書(5)『コロナ後の企業の変革に向けた取締役会の機能発揮及び企業の中核人材の多様性の確保』」(2020年12月18日)

3. 金融庁「第20回フォローアップ会議でのご意見(概要)」スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議(第21回)(2020年11月18日)

4. 東京証券取引所「新市場区分の概要等について」(2020年2月21日)

5. 東京証券取引所「市場区分の見直しにおけるコーポレート・ガバナンスに関する議論の状況について」金融庁・スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議(第21回)(2020年11月18日)

6. 東京証券取引所「市場区分の見直しに向けた上場制度の整備について(第二次制度改正事項)」(2020年12月25日)