緊急事態宣言解除後もリモートワークを継続している企業は多い。また、機密書類を扱っているなどの理由から緊急事態宣言下でもオフィスワークを継続した企業や部門等の中にも、東京や大阪など都市部における最近の感染者数の増加を踏まえ、リモートワークに踏み切るところが出て来ている。その一方で、リモートワークの実態への理解が深まるにつれ、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は

ログイン画面に遷移します。

緊急事態宣言解除後もリモートワークを継続している企業は多い。また、機密書類を扱っているなどの理由から緊急事態宣言下でもオフィスワークを継続した企業や部門等の中にも、東京や大阪など都市部における最近の感染者数の増加を踏まえ、リモートワークに踏み切るところが出て来ている。その一方で、リモートワークの実態への理解が深まるにつれ、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

緊急事態宣言解除後もリモートワークを継続している企業は多い。また、機密書類を扱っているなどの理由から緊急事態宣言下でもオフィスワークを継続した企業や部門等の中にも、東京や大阪など都市部における最近の感染者数の増加を踏まえ、リモートワークに踏み切るところが出て来ている。その一方で、リモートワークの実態への理解が深まるにつれ、「ビジネスを成功させるには人間関係の構築が必須であり、そのためにはやはり直接会って話をすることが重要」といった“オフィスワーク回帰論”も一部で出始めている。こうした意見にも十分合理性はあるだけに、経営陣にとって、リモートワークとオフィスワークのバランスをいかに図るかは悩ましい問題だろう。日本より感染者数、死者数ともに遥かに多い欧米等の企業を見ると、9月以降、グローバルな資産運用会社のブラックロックや会計事務所のPwCが従業員の50%のオフィスワーク復帰を予定している一方で、英国の金融グループHSBCでは20%未満を想定している。また、スペインのマドリードを本社とし、ロンドンにも拠点を置くサンタンデール銀行では、スペイン本社の従業員の約3分の2がオフィスワークに復帰しているのに対し、ロンドンのオフィスでは15%程度にとどまるなど、企業や地域によって対応に差がある。この問題の答えとなる“ベスト・プラクティス”は未だ確立されていないと言えよう。

こうした中で参考になるのが、英国の資産運用会社シュローダーが8月17日に公表した同社従業員の新たな勤務形態だ。「flexible working(柔軟な働き方)」と表現される新たな勤務形態は、従業員に対し、業務上の必要性、顧客対応、そして従業員個人の希望を踏まえて、最善の働き方を「選択する権限」を与えるというもの。具体的な運用方法としては、従業員は上司と相談したうえで、働く場所(オフィス、自宅、顧客先など)や時間帯を柔軟に選ぶことができる。ただし、働き方の選択にあたっては、従業員自身の希望だけではなく、①顧客への支援、②所属組織の生産性の最大化、③同僚(新入社員を含む)の成果、の3点を考慮することを求める。また同社は、選択した働き方によって従業員が不利益を被ることのないよう、働き方によって差異が出ない客観的な人事評価手法を構築するべく、評価プログラムの見直しにも着手している。

シュローダーの「flexible working」の最大の特長は、従業員に自身の働き方を顧客対応などを踏まえて“選択”させるという点だ。そして、その選択肢の中には「オフィスワーク」も含まれる。同社では、相互協力やイノベーション、高い生産性を維持するためには「Face to Face」の交流を確保することも必要と考え、オフィスワークも「柔軟な働き方の重要な一部」と捉えている。「リモートワークかオフィスワークか」という二択ではなく、顧客対応などの観点から働き方や働く場所を柔軟に選ばせるという手法は、上述した“オフィスワーク回帰論”者にとっても納得感のあるものと言えよう。

シュローダーのような柔軟な働き方を導入しようとするのであれば、経営陣はオフィスのあり方を検討する必要が出て来るだろう。日本企業でも、オフィスに個人の固定席を設けず自由に座席を選択できるフリーアドレス制を採用する企業が増えているが、リモートワークを恒久的な制度として導入すれば当然オフィスに滞在する従業員数も減少するため、賃料を節約する観点から併せてフリーアドレス制を導入し、オフィスの座席数、ひいてはオフィスそのものを縮小することも検討課題となろう(ただし、コロナ禍が継続している間は、座席の共有は感染リスクを高める可能性があるため、フリーアドレス制への移行はコロナ収束後とするべきだろう)。

シュローダーは「flexible working」を無期限の措置として導入し、これにより自社のESGへの取り組みを推進することも目的としているという。コロナ後はオフィスとワークとリモートワークの“融合”に成功した企業が、ESGの観点からも評価されることになりそうだ。

2020年9月4日(金) 16:00〜17:30(講演40分、フリーディスカッション50分)

日本コーポレートガバナンス研究所(JCGR)のウェビナー(ZOOMを用いたオンラインでのセミナー)「わが国のエンゲージメントとアクティビズムの在るべき姿」が開催されます(講師:小野塚 惠美 氏 カタリスト投資顧問副社⻑ COO(最高執行責任者))。

JCGR様のご厚意により当フォーラム会員の方はご参加いただけます。

定員20名(先着順)となっておりますので、参加ご希望の方はお早目にお申し込みください。

詳細はこちら

お申し込みは、お名前、会社名等、上場会社役員ガバナンスフォーラムの会員である旨を記載の上、日本コーポレートガバナンス研究所 藤島 様 fujishima@jcgr.org にメールをお送りください。

どうぞよろしくお願い致します。

売上(収益)の計上や開示についてのルールを定めた「収益認識に関する会計基準」(以下、収益会計基準)は2021年4月1日以後開始する事業年度の期首から適用されるのが原則だが、2020年4月1日以後開始する事業年度の期首からの早期適用も可能とされている。当フォーラムが3月決算会社の2020年6月期第1四半期報告書を調査したところ、13社が早期適用していた。

・収益認識基準の基本は2017年9月11日のニュース「役員も押さえておきたい 収益認識基準導入で企業に求められる対応」参照

・収益認識基準の決定局面は2018年3月22日のニュース「収益認識基準、最後は“政治決着” 有償支給の在庫は連単で異なる処理可」参照

・収益認識基準の「注記事項」に関する規定(本稿)の解説は2019年12月3日のニュース「重要会計基準改正解説第二弾 収益認識注記の要否は企業の判断次第」参照

早期適用会社の(会計方針の変更)の記載によると、収益会計基準を適用したことによる第1四半期の損益に与える影響は下表のとおりだった。来年度から収益会計基準を適用した場合に自社に及ぶ影響を既に予測している会社も多いと思われるが、早期適用会社のうち影響額を開示している会社を見ると、基本的に・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

売上(収益)の計上や開示についてのルールを定めた「収益認識に関する会計基準」(以下、収益会計基準)は2021年4月1日以後開始する事業年度の期首から適用されるのが原則だが、2020年4月1日以後開始する事業年度の期首からの早期適用も可能とされている。当フォーラムが3月決算会社の2020年6月期第1四半期報告書を調査したところ、13社が早期適用していた。

・収益認識基準の基本は2017年9月11日のニュース「役員も押さえておきたい 収益認識基準導入で企業に求められる対応」参照

・収益認識基準の決定局面は2018年3月22日のニュース「収益認識基準、最後は“政治決着” 有償支給の在庫は連単で異なる処理可」参照

・収益認識基準の「注記事項」に関する規定(本稿)の解説は2019年12月3日のニュース「重要会計基準改正解説第二弾収益認識注記の要否は企業の判断次第」参照

早期適用会社の(会計方針の変更)の記載によると、収益会計基準を適用したことによる第1四半期の損益に与える影響は下表のとおりだった。来年度から収益会計基準を適用した場合に自社に及ぶ影響を既に予測している会社も多いと思われるが、早期適用会社のうち影響額を開示している会社を見ると、基本的に売上、利益とも収益会計基準適用前に比べ減少していた。

| パターン | 収益会計基準適用によるPLへの影響 | 社数(注) | |

| 売上高に与える影響 | 利益に与える影響 | ||

| 1 | 減少↓ | 減少↓ | 8 |

| 2 | 減少↓ | 軽微 | 1 |

| 3 | 減少↓ | なし | 1 |

| 4 | 軽微 | 軽微 | 1 |

| 5 | なし | なし | 1 |

2019年12月3日のニュース「重要会計基準改正解説第二弾 収益認識注記の要否は企業の判断次第」でお伝えしたとおり、収益会計基準には多くの注記規定が設けられているが、どこまで注記するかは会社の判断次第であり、この考え方は四半期決算においても同様となっている。四半期決算において求められている注記が「収益の分解情報」だが、重要性が乏しければ注記を省略することも認められている(下線部参照)。

| 第22条の4 当四半期累計期間に係る顧客との契約から生じる収益については、当該収益及び当該契約から生じるキャッシュ・フローの性質、金額、時期及び不確実性に影響を及ぼす主要な要因に基づく区分に当該収益を分解した情報であって、投資者その他の四半期財務諸表の利用者の理解に資するものを注記しなければならない。ただし、重要性の乏しいものについては、注記を省略することができる。 |

収益会計基準の早期適用会社13社を調査したところ、収益の分解情報において用いた区分は下表のとおりだった。分解情報を開示していない会社は3社あった。

| 収益の分解情報の区分社数(注) | 社数(注) | |

| 1 | 財又はサービスの種類(例えば、主要な製品ライン) | 7 |

| 2 | 地理的区分別(例えば、国又は地域) | 3 |

| 3 | 財又はサービスの移転の時期(例えば、一時点で顧客に移転される財又はサービスから生じる収益と一定の期間にわたり移転される財又はサービスから生じる収益) | 3 |

| 4 | 得意先別 | 1 |

| 5 | 開示なし | 3 |

収益の分解情報の区分の仕方としては、上記事例のほかにも、(a)市場又は顧客の種類(例えば、政府と政府以外の顧客)、(b)契約の種類(例えば、固定価格と実費精算契約)(c)契約期間(例えば、短期契約と長期契約)、(d)販売経路(例えば、消費者に直接販売される財と仲介業者を通じて販売される財)などが考えられる。経営者は、投資家をはじめとする四半期財務諸表の利用者の理解に資するよう区分を決定しなければならないが、その際は、下記の適用指針を考慮する必要がある。ポイントは、収益の分解情報のために新たに区分を考えるというよりは、「社内外で利用、説明している収益に関する区分」を用い、又は組み合わせ、投資家等にとって分かりやすい開示をするということだ。

| 106-4. 収益の分解に用いる区分を検討する際に、次のような情報において、企業の収益に関する情報が他の目的でどのように開示されているのかを考慮する。 (1)財務諸表外で開示している情報(例えば、決算発表資料、年次報告書、投資家向けの説明資料) (2)最高経営意思決定機関が事業セグメントに関する業績評価を行うために定期的に検討している情報 (3)他の情報のうち、上記(1)及び(2)で識別された情報に類似し、企業又は企業の財務諸表利用者が、企業の資源配分の意思決定又は業績評価を行うために使用する情報 |

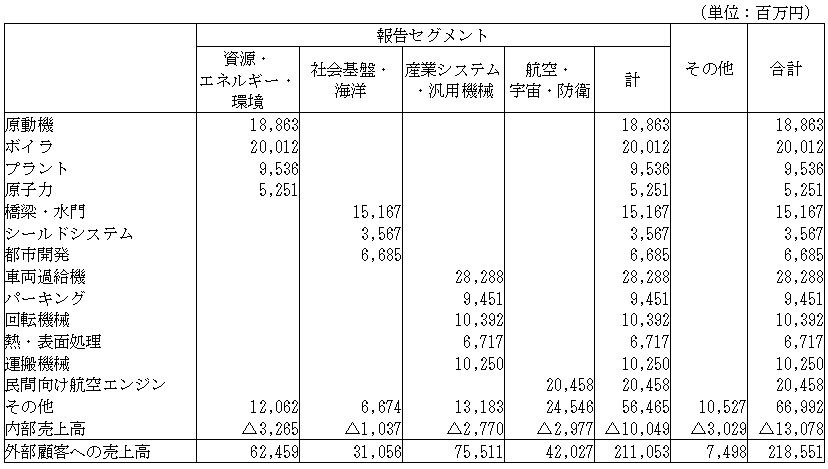

1社事例を紹介しておこう。IHIは「財・サービスの種類別+地理的区分別」に収益の分解情報を区分している。

| (収益認識関係) 当社グループの売上高は,主に顧客との契約から認識された収益であり,当社グループの報告セグメントを 財又はサービスの種類別,及び地域別に分解した場合の内訳は,以下のとおりです。 当第1四半期連結累計期間(自2020年4月1日至2020年6月30日) (2)地域別の内訳 各セグメントに含まれる事業並びに主要な製品及びサービスは,注記(セグメント情報等)に記載のとおりです。 |

上述のとおり、収益の分解情報を開示していない会社が3社あったが、収益の分解情報は、損益計算書のトップラインの売上高に関する情報であり、社内外において、その内訳を示す情報が全く用いられていないということは考えにくいと投資家も思っているはずだ。安易に「重要性が乏しいため開示を省略する」という判断をするのは避けるべきだろう。

GPIF(年金積立金管理運用独立行政法人)は8月19日、「2019年度ESG活動報告」(以下、本報告書)を公表した。本報告書のとりまとめは2年前(2017年度版)から始まり、今回が3回目となる。回を追うごとにその内容は充実してきており、特に本年度は・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

GPIF(年金積立金管理運用独立行政法人)は8月19日、「2019年度ESG活動報告」(以下、本報告書)を公表した。本報告書のとりまとめは2年前(2017年度版)から始まり、今回が3回目となる。回を追うごとにその内容は充実してきており、特に本年度はポートフォリオの温室効果ガス排出量(カーボン・フットプリント)や気候変動に関するリスクと機会の分析など、環境に関する事項が豊富に盛り込まれている。

カーボン・フットプリント : 直訳すれば「炭素の足跡」(文責:上場会社役員ガバナンスフォーラム)

本報告書は、国内におけるESG投資の進展にGPIFの積極的な活動が大きく影響していることを数字で示している。周知のとおり、GPIF は2017年7月からESG指数を用いた運用を開始し(2017年7月6日のニュース「GPIFの新しいESG指数に約360社が選定」参照 引用:上場会社役員ガバナンスフォーラム)、さらに2018年には新たな指数(S&P/JPXカーボン・エフィシェント指数)を追加している(2018年10月9日のニュース「東証1部上場企業の8割がESG投資の対象に」参照 引用:上場会社役員ガバナンスフォーラム)。すなわち現在GPIFが採用している国内株式を対象とするESG指数は下表の4つであり、これらの指数に連動する運用資産額は約4兆円にも上っている。

ESG投資 : 「Environmental(環境)」「Social(社会)」「Governance(企業統治)」に優れた企業に投資すること。(文責:上場会社役員ガバナンスフォーラム)

| 指数 | 採用銘柄数 | 運用資産額 | |

| 総合型 | FTSE Blossom Japan Index | 181 | 9,314億円 |

| 総合型 | MSCIジャパンESGセレクト・リーダーズ指数 | 248 | 13,061億円 |

| 社会 | MSCI日本株女性活躍指数 | 305 | 7,978億円 |

| 環境 | S&P/JPXカーボン・エフィシェント指数 | 1,725 | 9,802億円 |

このなかで、特定のテーマ(テーマ型)に絞らずESGの各要素を総合的に勘案して選択した銘柄によって構成される「ESG総合型」の指数はFTSE Blossom JapanとMSCIジャパンESGセレクト・リーダーズの2つであるが、GPIFは毎年度の「ESG活動報告」において、両指数を開発したFTSE社とMSCI社のESG評価の相関分析を行なっている。2019年度版では、同一企業に対する両社のESGスコア、環境(E)スコア、社会(S)スコア、ガバナンス(G)スコアについて、各スコア間の相関を分析している。それによると、ESGスコアとEスコアについては一定の正の相関関係が確認されたものの、SスコアとGスコアについては明確な相関関係は確認されなかった(42ページ参照)。

EスコアよりもSのスコアにばらつきが大きいことに違和感はないだろう。ESG投資における「S」の分野の評価軸はまだ固まっていないのが現状だと思われるからだ。また、Sにおいては、Eと比較して数値化しづらい項目も多いとの見方もできよう。

一方、Gのスコアについて2社の評価が大きく異なるのは意外な結果と言える。コーポレートガバナンス・コードによって示されている取締役会の独立性やダイバーシティ、政策保有株式の縮減といったテーマについては、投資家ごとに企業に求める水準の差こそあれ、方向性としては概ね一致していることが多いように思われるからである。

逆に言うと、指数会社大手2社の日本企業に対するガバナンス評価に相関がほとんどないという事実に経営陣は注目すべきだろう。ガバナンスに対する投資家の見方が様々であるということは、その考え方に耳を傾けつつ自社の取り組みを説明する「対話」の意義は大きいということを示唆していると考えられる。ガバナンスは企業にとってまだまだ“説明しがいのあるテーマ”と言えそうだ。

新型コロナウイルス禍において会員の皆様に必要な情報をいち早くお届けするべく、2020年8月24日(月)より下記のWEBセミナーの配信を開始いたしました。

| テーマ | 講 師 |

| 政策保有株式と資本コスト | 一橋大学大学院商学研究科 准教授 円谷 昭一(つむらや しょういち)様 |

■WEBセミナーの詳細

| セミナー の内容 |

機関投資家が企業に持合い株式の売却を迫る一方、企業側では、株式持合いによって取引先との関係が維持・強化されるとの声は未だに小さくありません。また、研究者の間でも、持合い株式への評価は一律ではありません。そこで一橋大学商学研究科の円谷昭一先生は、持合い株式の効果が最終的に会計数値にどのように反映されるのかを「実証的」に分析し、2020年6月には「政策保有株式の実証分析」(日本経済新聞出版刊)を上梓されています。 本セミナーでは、まず「①財務資本の活用と開示」において、資本コストの考え方や資本コストの活用と開示例について説明したのち、「②『政策保有株式の実証分析』の概要」において、「持合い株式を巡る制度改正や理論的な背景を整理した上で、ある企業が持合い売却した前後で会計数値が変化しているかどうかを検証することなどを通じて株式持合いの経済的効果を明らかにします。 また、政策保有株式縮減後の株主構成のイメージについても解説していただきます。 |

| 講師の ご紹介 |

円谷 昭一(つむらや しょういち)様 一橋大学大学院商学研究科 准教授。日本IR協議会 客員研究員 一橋大学商学部卒業、一橋大学大学院商学研究科 博士後期課程修了(伊藤邦雄研究室) 博士(商学)。埼玉大学経済学部 准教授などを経て現職。 IRを中心としたディスクロージャーを専門とし、国内外の開示制度や先進的な開示事例に精通するほか、企業との接点も多く、ディスクロージャーと関係が深いコーポレートガバナンスや議決権行使なども研究テーマとしている。 <論文・寄稿・著書(共著を含む)等> 「政策保有株式と会計数値の関係」・・・『資本市場』2020年5月 「日本企業の安定株主の実態」・・・『資料版商事法務』2020年5月 「議決権行使個別開示データの分析」・・・『証券アナリストジャーナル』2019年6月 「IFRS適用是非の意思決定に与える影響-経営者持株比率に焦点を当てて」・・・河﨑照行編著『会計制度のパラダイムシフト』中央経済社,2019年3月 「議決権行使をめぐる機関投資家の変化と企業対応の展望」・・・『株式懇話会会報』2019年2月 「政策保有株式と社外役員派遣の関係」・・・『資料版商事法務』2019年2月 ほか多数 詳細はこちら |

会員の方は下記URLよりWEBセミナーを視聴いただくことができます。

■会員向けURL(ログインが必要です)

https://govforum.jp/member/webseminar-webseminar-l/51983

非会員で視聴をご希望の方はjimukyoku@govforum.jpまでご連絡いただければメールにてお申し込み方法をお知らせいたします(有料(11,000円)となります)。

<視聴環境>

ブラウザー上で視聴できます。インターネットエクスプローラー、エッジで再生できない場合は、ChromeまたはFirefoxなど他のブラウザーをお試しください。また、インターネットに接続する際にプライベートネットワークやプロキシサーバーを経由している場合やファイアーウォールのセキュリティレベルが高い場合には、サンプル動画が再生されない可能性があります。

万が一、こちらのサンプル動画が再生されない場合、端末を管理するシステム管理者にお問い合わせください。

【セミナー開催日】2020年8月10日(月)

機関投資家が企業に持合い株式の売却を迫る一方、企業側では、株式持合いによって取引先との関係が維持・強化されるとの声は未だに小さくありません。また、研究者の間でも、持合い株式への評価は一律ではありません。そこで一橋大学商学研究科の円谷昭一先生は、持合い株式の効果が最終的に会計数値にどのように反映されるのかを「実証的」に分析し、2020年6月には「政策保有株式の実証分析」(日本経済新聞出版刊)を上梓されています。

本セミナーでは、まず「①財務資本の活用と開示」において、資本コストの考え方や資本コストの活用と開示例について説明したのち、「②『政策保有株式の実証分析』の概要」において、「持合い株式を巡る制度改正や理論的な背景を整理した上で、ある企業が持合い売却した前後で会計数値が変化しているかどうかを検証することなどを通じて株式持合いの経済的効果を明らかにします。

また、政策保有株式縮減後の株主構成のイメージについても解説していただきます。

【講師】一橋大学大学院・商学研究科 准教授、日本IR協議会・客員研究員 円谷 昭一 様

| セミナー資料 | ①財務資本の活用と開示.pdf ②『政策保有株式の実証分析』の概要.pdf |

![]()

【セミナー開催日】2020年8月10日(月)

機関投資家が企業に持合い株式の売却を迫る一方、企業側では、株式持合いによって取引先との関係が維持・強化されるとの声は未だに小さくありません。また、研究者の間でも、持合い株式への評価は一律ではありません。そこで一橋大学商学研究科の円谷昭一先生は、持合い株式の効果が最終的に会計数値にどのように反映されるのかを「実証的」に分析し、2020年6月には「政策保有株式の実証分析」(日本経済新聞出版刊)を上梓されています。

本セミナーでは、まず「①財務資本の活用と開示」において、資本コストの考え方や資本コストの活用と開示例について説明したのち、「②『政策保有株式の実証分析』の概要」において、「持合い株式を巡る制度改正や理論的な背景を整理した上で、ある企業が持合い売却した前後で会計数値が変化しているかどうかを検証することなどを通じて株式持合いの経済的効果を明らかにします。

また、政策保有株式縮減後の株主構成のイメージについても解説していただきます。

【講師】一橋大学大学院・商学研究科 准教授、日本IR協議会・客員研究員 円谷 昭一 様

| セミナー資料 | ①財務資本の活用と開示.pdf ②『政策保有株式の実証分析』の概要.pdf |

上記の資料をクリックすると会員限定コンテンツがご覧になれます。

※まだログインがお済みでない場合はログイン画面に遷移します。

会員登録はこちら

![]()