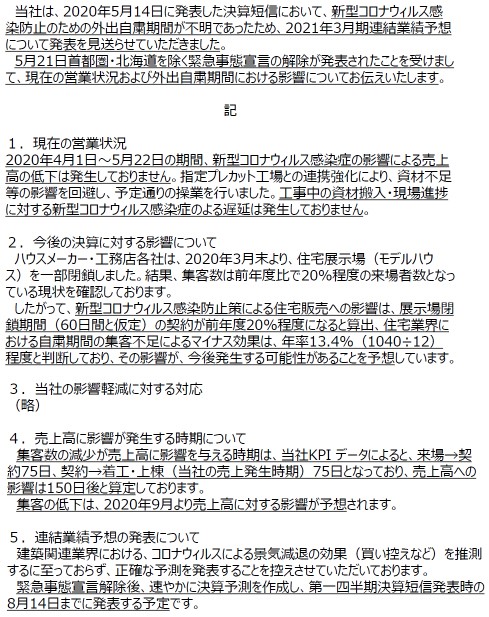

2020年6月の定時株主総会(以下、株主総会)シーズンが一区切りを迎えた。ここで「終わった」という表現を使わなかったのは、7月以降に株主総会を延期または継続会を開催する企業が少なからず存在するためである。その意味では今年の株主総会について総括するのは厳密には時期尚早ということになるが、「現時点」における速報として、TOPIX100採用企業の議決権行使結果をレポートする。第1回目は、今年の株主総会を俯瞰する観点から、上程された議案および賛成率が80%未満だった議案の種類ごとの数、対前年比を示しつつ、増減の原因を分析する。

継続会 : 会社法上、株主総会は、延期または続行することができるとされている(会社法317条)。ここでいう「延期」とは株主総会の成立後に議事に入らずに開催日を後日に変更することであり、一般的には「延会」と呼ばれ、「続行」とは株主総会の成立後に議事に入るものの、全ての議事の審議を完了せず残りの議事の審議を後日に先送りすることであり、一般的に「継続会」と呼ばれる。

※なお、本シリーズでとり上げるTOPIX100採用企業は、8月決算であるファーストリテイリングを除く99社とする。また、本稿の議決権行使結果データには、株主総会を7月に開催する日立製作所とオリンパス、および7月3日時点で臨時報告書が提出されていない日産自動車と住友不動産のものは含まれていない。

TOPIX100採用企業の2020年6月株主総会における会社提案の議案数(役員選任議案は候補者ごとに1議案とする)は1,210議案で、前年から約5%の減少となった。監査等委員を含む取締役選任議案と定款変更議案は増加、監査役選任議案および役員報酬議案、その他の議案は減少している。

【議案数(会社提案)の昨年対比】

* 監査等委員を除く

| |

2019年 |

2020年 |

| 議案の種類 |

議案数 |

構成比 |

議案数 |

構成比 |

| 取締役(*) |

951 |

74.2% |

968 |

80.0% |

| 監査等委員 |

26 |

2.0% |

52 |

4.3% |

| 監査役 |

142 |

11.1% |

96 |

7.9% |

| 剰余金 |

71 |

5.5% |

66 |

5.5% |

| 定款変更 |

12 |

0.9% |

23 |

1.9% |

| 役員報酬 |

55 |

4.3% |

4.3% |

4.3% |

| その他 |

12 |

0.9% |

7 |

0.6% |

| 合計 |

1,281 |

100.0% |

1,210 |

100.0% |

取締役(監査等委員を除く)選任議案が増加したのは、社外取締役の増員を図った企業が多かったためと考えられる。その背景には、多くの機関投資家が議決権行使基準において、取締役会に占める社外取締役の割合が「3分の1」に満たない企業の経営トップの選任議案に反対するスタンスを示したことがある。監査等委員選任議案の増加と監査役選任議案の減少には、それぞれの任期(2年、4年)の巡り合わせに加え、今年新たに3社(日本製鉄、日本電産、NTTドコモ)が監査等委員会設置会社に移行したことが影響している。定款変更議案には、機関設計の変更(監査等委員会設置会社に移行した上記3社に、指名委員会等設置会社に移行した関西電力を加えた4社)、取締役任期の短縮(2年から1年に短縮した4社)、相談役制度の廃止(2社)などガバナンス関連の取り組みが目立った。役員報酬議案が減少したのは、譲渡制限付株式報酬の導入が昨年ピークだったためと考えられる。

譲渡制限付株式報酬 : 一定期間の譲渡制限が付された株式報酬で、企業が株式を無償取得することとなる事由(没収事由:例えば所定の期間勤務を継続しない、目標の業績に未達など)が定められているものを指す。リストリクテッド・ストック(restricted stock)という呼称も定着している。

“低賛成率”のハードルを80%に設定すると、これをクリアできなかったのは25議案(全体の2.1%)で、昨年の31議案(同2.4%)から減少している。議案の種類別に見ると、監査等委員を含む取締役選任議案では低賛成率だった候補者が増加したものの、それ以外の議案については軒並み減少している。なお、今年の株主総会で買収防衛策の導入(継続を含む)議案を上程した企業は1社もなかった(昨年は住友不動産と住友金属鉱山の2社)。

【賛成率80%未満の議案分布】

* 監査等委員を除く

| |

2019年 |

2020年 |

| 議案の種類 |

議案数 |

構成比 |

議案数 |

構成比 |

| 取締役(*) |

15 |

48.4% |

20 |

80.0% |

| 監査等委員 |

1 |

3.2% |

2 |

8.0% |

| 監査役 |

6 |

19.4% |

1 |

4.0% |

| 役員報酬 |

6 |

19.4% |

2 |

8.0% |

| 買収防衛策 |

2 |

6.5% |

0 |

- |

| 剰余金処分 |

1 |

3.2% |

0 |

- |

| 80%未満計 |

31 |

100.0% |

25 |

100.0% |

今年の株主総会では新型コロナウイルス感染症の影響を考慮し、議決権行使助言会社最大手のISSおよび少なからぬ機関投資家がROE基準を適用しない方針をとったが、これによって2年連続で経営トップの賛成率が80%台を割ることを回避できたのはイオン1社だけだった。もっとも、昨年の株主総会でROE基準の影響を受けつつも賛成率80%はクリアしていた企業で、今年は同基準の非適用による恩恵を受けて賛成率が上昇したとみられる事例が2社確認された(武田薬品工業、京セラ)。

ROE基準 : 投資家が経営トップの選任議案などに賛成する条件として、一定以上のROE(Return On Equity=株主資本利益率(利益/株主資本))を求めること。ちなみにISSでは、資本生産性が低く(過去5 期平均の自己資本利益率[ROE]が5%を下回り)かつ改善傾向(過去5 期の平均ROE が5%未満でも、直近の会計年度のROE が5%以上ある場合)にない場合、経営トップ(社長、会長)である取締役の選任議案に反対を推奨するとしている。

少なからぬ機関投資家がROE基準を非適用としたにもかかわらず賛成率80%を割った取締役選任議案が増加した最大の理由は、元経営幹部らが原子力発電所がある福井県高浜町の元助役から巨額の金品を受け取るなどの不祥事が相次いで明るみとなった関西電力において、取締役候補者13人のうち7人(再任の社外取締役2名を含む)への賛成率が80%を割ったことにある。不祥事やガバナンス体制の不備など「非財務」面の問題は当然取締役選任議案への反対票の増加要因となり得るが、少なくともTOPIX100企業の今年の株主総会に関して言えば、昨年より非財務面の判断基準が目立って厳格化したとは断定できないだろう。