大塚家具や大戸屋ホールディングスなど、ワンマン経営者の退場により社内の力学に地殻変動が起き、いわゆる“お家騒動”に発展するケースは少なくない。当フォーラムの「役員と会社の失敗学」(以下、失敗学)でも取り上げたプラスチックの総合メーカー天馬(東証一部)でも、第三者委員会の調査報告書を機に“お家騒動”が明るみになった。

天馬では、海外子会社の役職員が税務局職員に対して追徴税額の減額と引き換えに現金を渡していた事件(以下、海外贈賄事件)が発覚し、2020年4月2日に第三者委員会の調査報告書が公表されるに至った(第三者委員会の調査報告書が公表されるまでの経緯は【失敗学第71回】天馬の事例 を参照)。調査報告書では、司名誉会長(当時)による経営介入の排除を柱の一つとする再発防止策が掲げられ、司名誉会長は2020年4月23日付で解任された(解任のリリースはこちらを参照)。調査報告書によると、同社では取締役会メンバーが名誉会長派と会長・社長派に分かれており、下記のとおり相互不信の状況にあった。

第三者委員会の調査報告書の71ページを参照

2019年4月下旬、司名誉会長は金田会長に対し、藤野社長を社長から降ろすべきだとの意向を伝えた。金田会長と金田常務がこれに強く反発し、結局は藤野社長の続投が決まったものの、金田会長らは司名誉会長らに対して強い警戒感を抱くようになり、取締役会メンバー間の相互不信が醸成された。

|

こうした中、解任された司名誉会長(以下、元名誉会長)は「天馬のガバナンス向上を考える株主の会」(以下、株主の会)を立ち上げ、反撃に出る。株主の会はまず、2020年6月28日開催予定の天馬の定時株主総会に、天馬の現取締役を完全に刷新する株主提案を行った(2020年5月20日の元名誉会長の株主に対する「ご通知」を参照)。もっとも、株主の会が提案した取締役候補者のうち、川村修治氏および渕上敬亮氏は天馬取締役会に対し、「本株主提案に先立って提案株主からは何らの事前説明もされておらず、仮に本定時株主総会において自らが取締役に選任されたとしても、就任を承諾しない」と通知している。本人の承諾がないまま取締役候補者として議案が上程されることは極めて稀であり、この点は株主提案の方が「分が悪い」と言わざるを得ない。これに対して株主の会は「両氏にもしがらみがありますし、今はそのようにしか言えないことは十分理解」できるとしたうえで、「株主提案が通って、実際に取締役に選任された場合には、取締役として、私たちと一緒に天馬の再生に力を尽くしてくれるものと信じています」としている(株主の会が2020年6月8日に公表した「天馬株式会社(コード:7958、東証一部)の 株主提案の取締役候補者からのお知らせ」の2ページ目より引用)。

一方、会社側は2020年5月27日に金田代表取締役会長および藤野代表取締役社長の両名が本定時株主総会の終結の時をもって退任し、2名再任・6名新任という内容の取締役選任議案を提案した。

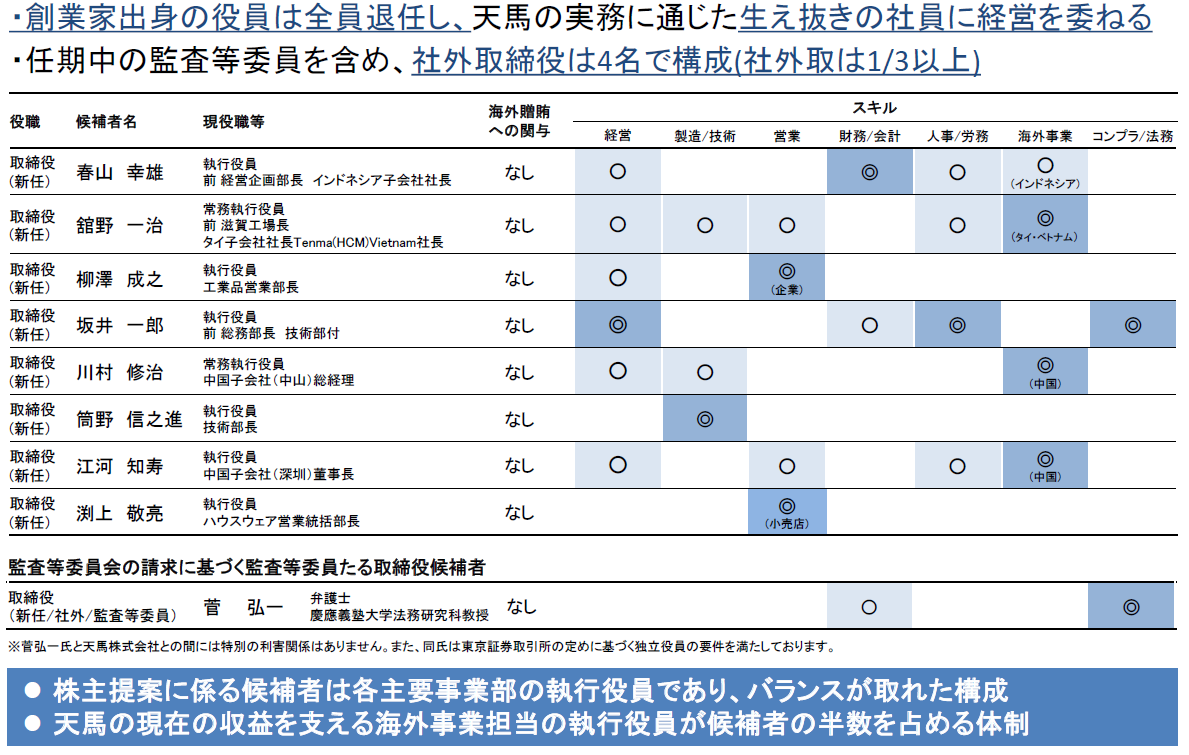

これを受け株主の会は、株主提案と会社提案のそれぞれの役員候補者のスキル・マトリックスを作成し、比較している。作成したのはあくまで株主の会であるため割り引いて見る必要があるが、会社提案の役員候補者のスキルは「製造/技術」が0名であるのに対して「財務/会計」が4名(◎3名、○1名)と“偏り”があることは否めない。

スキル・マトリックス : 取締役のスキル・能力の開示手法。縦軸に各取締役の氏名、横軸にスキル・能力を分野別に並べ、各取締役がスキル・能力を有する分野に丸印をつけるといった形式をとることが多いため、「スキル・マトリックス(あるいはマトリクス)」と呼ばれる。

■株主提案の役員候補者のスキルマトリックス(表外のコメントも含めてすべて株主の会作成)

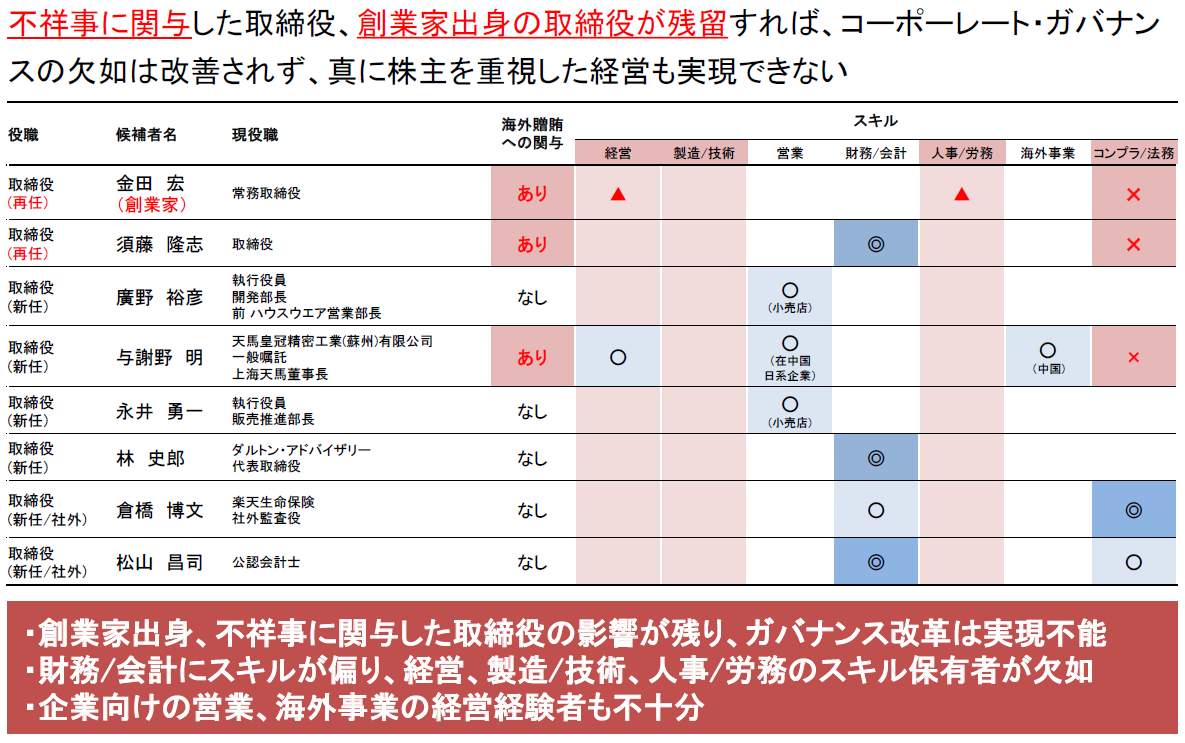

■会社提案の役員候補者のスキルマトリックス(表外のコメントも含めてすべて株主の会作成)

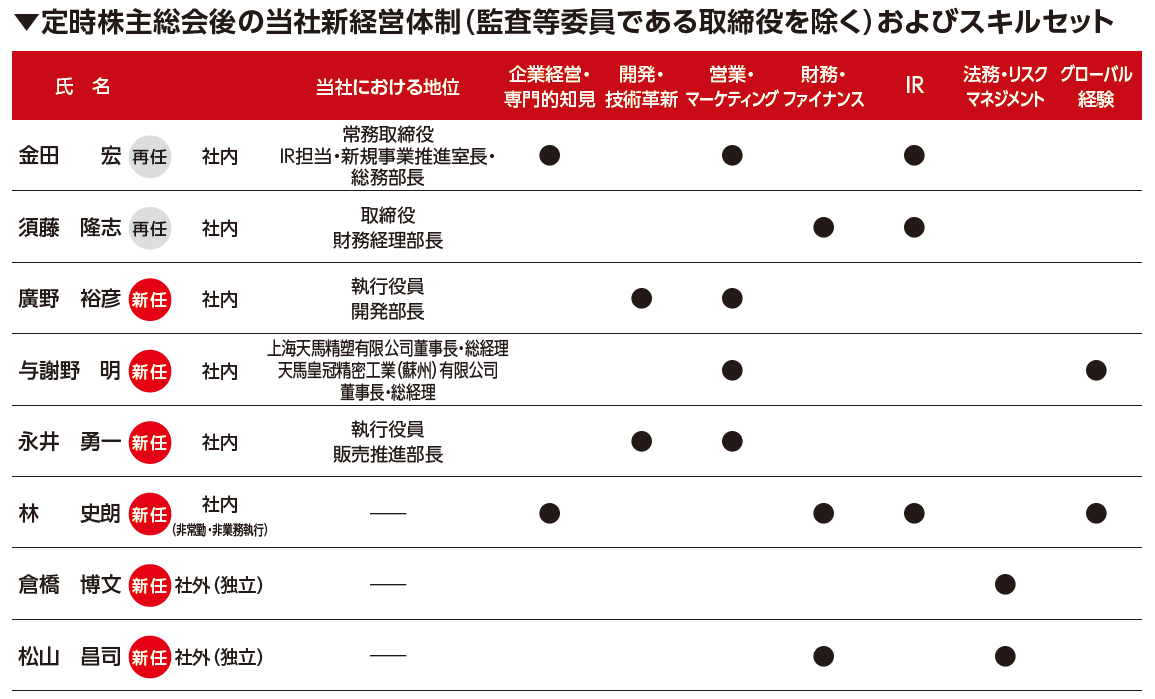

これに対し会社側もスキル・マトリックスを作成しているが(下図参照)、株主の会が作成したものとは見え方が大きく異なる。具体的には、「製造/技術」を「開発・技術革新」に置き換え、「人事/労務」をなくし「IR」を新設するなど切り口を変えることで、少なくとも外観上は株主の会が主張する「スキルの偏り」は見えない。

■会社提案の役員候補者のスキルマトリックス(会社作成)

作成にあたってのガイドラインも存在しないスキル・マトリックスは“印象操作”が容易であることを示す事例と言えよう。もっとも、スキル・マトリックスの切り口を変えたところで、会社提案の役員候補者の中に、会社の売上の8割を占める工業品合成樹脂製品関連事業の出身者が含まれていないことに変わりはない。この点は、海外贈賄事件関係者3名が含まれていることとともに、株主の会が問題視しているところだ(2020年6月8日の「天馬株式会社の株主提案の取締役候補者からのお知らせ」の2ページ目を参照)。

海外贈賄事件に関係した役員候補者に対する機関投資家の目は厳しい。ISS とグラスルイスはともに、会社提案の取締役候補者3名(金田宏常務取締役、須藤隆志取締役、与謝野明氏)について、いずれも海外贈賄事件(【失敗学第71回】天馬の事例 を参照)に関与した可能性があるとして、取締役選任議案につき「反対推奨」 する方針(株主の会の「ISS レポートにおける舘野氏と春山氏の賛成推奨への変更及び本年6月16日付けで発行された議決権行使助言会社グラスルイスによるレポートについて」および「本年 6 月 12 日付けで発行された議決権行使助言会社 ISS によるレポートについて」を参照)。また、ISSは、春山幸雄氏および舘野一治氏についても、当初は贈賄事件に関与した可能性があるとして取締役への選任に反対推奨するとしていたものの、株主の会の指摘を受け、2020年6月16日付けで「反対推奨」から「賛成推奨」に方針を転換している。その結果、ISSは、株主提案のうち、現時点で取締役への就任承諾が得られている6名の取締役全員について「賛成推奨」をすることとなった(取締役に就任することについて本人の承諾が得られていない川村修治氏および渕上敬亮氏には「賛成推奨」していない)。なお、グラスルイスは柳澤成之氏、筒野信之進氏および江河知寿氏については、「取締役に選任する者の人数を3名に抑えないと、社外取締役の取締役会全体に占める割合が低下してしまうため、経験等に鑑みて」反対推奨している(株主の会の「ISSレポートにおける舘野氏と春山氏の賛成推奨への変更及び本年6月16日付けで発行された議決権行使助言会社グラスルイスによるレポートについて」を参照。なお、株主の会はグラスルイスのレポートには事実誤認があると主張している(「本年6月16日付けで発行された議決権行使助言会社 グラスルイスのレポートにおける事実誤認の疑義について」を参照))。株主の会による以上の開示内容をまとめると、監査等委員たる取締役候補者を除く取締役候補者に対するISSとグラスルイスの方針は次のとおり(「不明」は株主の会の資料では開示されていない箇所)。

| 提案元 |

候補者 |

ISS |

グラスルイス |

| 株主の会 |

春山幸雄 |

賛成 |

賛成 |

| 舘野一治 |

賛成 |

賛成 |

| 柳澤成之 |

賛成 |

社外取締役比率低下を防ぐため反対 |

| 坂井一郎 |

賛成 |

賛成 |

| 川村修治 |

本人の就任承諾がないため反対 |

本人の就任承諾がないため反対 |

| 筒野信之進 |

賛成 |

社外取締役比率低下を防ぐため反対 |

| 江河知寿 |

賛成 |

社外取締役比率低下を防ぐため反対 |

| 渕上敬亮 |

本人の就任承諾がないため反対 |

本人の就任承諾がないため反対 |

| 会社 |

金田宏 |

反対 |

反対 |

| 須藤隆志 |

反対 |

反対 |

| 廣野裕彦 |

不明 |

賛成 |

| 与謝野明 |

反対 |

反対 |

| 永井勇一 |

不明 |

賛成 |

| 林史郎 |

不明 |

賛成 |

| 倉橋博文 |

不明 |

賛成 |

| 松山昌司 |

不明 |

賛成 |

元名誉会長は、冒頭の第三者委員会の記述について、下記のとおり「認定や表現が不十分」とし、第三者委員会の調査報告書を改革のよりどころとする会社側に対し、その信頼性に疑問を投げかけている。

| 私が藤野社長を社長から降ろすべきだとの意向を伝えたのは事実ですが、同報告書には、なぜ私が社長から降ろすべきだと伝えたのか、その理由が記されていません。藤野社長の行動に、悩み苦しんでいる社員が私に助けを求めにきて、何度か諭しても直りませんでした。それゆえ、社長として不適切なため、社長から降ろすべきであると、天馬を愛する創業者の一人として金田会長に伝えたのです。この点が記されていないため、私の申入れが、あたかも不当な人事介入であったかのような印象を与えています。

|

天馬のお家騒動は、取締役・執行役員間のみならず、同社のガバナンスを支える監査等委員会にも分断を生んだ。同社の監査等委員会は3名の監査等委員で構成されているところ、そのうち北野監査等委員および片岡監査等委員は、2020年4月23日の取締役会で名誉会長(当時)の解任決議に反対していることから、“元名誉会長派”と言える。元名誉会長派である2名の監査等委員は、2020年5月27日に開催された監査等委員会で「金田宏氏、須藤隆志氏、与謝野明氏の3名は取締役選任候補者として不適切である」旨決議し、当該意見(会社法342条の2第4項を根拠とする。下記参照)を招集通知に記載することを会社に求めたため、天馬の定時株主総会の招集通知には、取締役選任候補者3名の選任に反対する旨の監査等委員の意見が記載されている。

会社法342条の2第4項

監査等委員会が選定する監査等委員は、株主総会において、監査等委員である取締役以外の取締役の選任若しくは解任又は辞任について監査等委員会の意見を述べることができる。

|

これに対して、もう1名の監査等委員である藤本監査等委員(会長・社長派)は、当該監査等委員会は事前説明がないまま当日に緊急で招集・開催され、わずか10分程度で北野監査等委員および片岡監査等委員の賛成により決議されたとして、「過半数での採決を強行した」「取締役メンバー間の相互不信をより助長するものであって、決して正しいものではなく、残念に思っています」との意見を表明している。

定時株主総会を前に、両陣営の非難合戦は激しさを増している。天馬が2020年6月12日にリリースした「取締役候補者等に関するQ&A」では、片岡監査等委員の社外取締役としての独立性に疑義を述べている。

Q 片岡監査等委員は、当社の創業家又は創業家が代表取締役を務める会社等の税理士業務を受託している旨の開示情報に接したのですが、同氏の独立社外取締役としての独立性に抵触しないのでしょうか。

A 当社取締役会においては、社外取締役の候補者選定にあたり、会社法および東京証券取引所などの独立性に関する要件に加え、当社の経営に対し中立かつ客観的な視点から助言し監督できる高い専門性と多様な事業等の知識や経験を重視しています。

ご指摘の税理士業務に関しては、現在、片岡監査等委員に対して事実関係を確認中ですので、開示すべき事項が判明次第、追って開示させていただきます。

|

一方の株主の会も負けてはいない。2020年6月5日に公表した「会社提案に係る取締役候補者についての意見」では、林史郎氏について、「天馬の主要株主であるダルトンのグループ会社の業務執行者であり、林氏が取締役に選任された場合には、天馬の一般株主との間で利益相反の問題が生じる可能性」を指摘するとともに、松山昌司氏については、「現在既に、上場会社4社の役員を含む10社の役員を兼任しており、グループ全体のガバナンス体制・内部統制体制の整備・再構築という重大な課題を抱える天馬の社外取締役として必要な時間を十分に確保できず、社外取締役として求められる役割を全うできないおそれがある」「松山氏が取締役に選任された場合、本業である監査法人及び公認会計士事務所以外に、上場会社5社の役員を含む11社の役員を兼任することとなりますが、これだけ多くの会社の役員を兼任している者を社外取締役に迎えている上場会社はそもそも稀であり、そのような人物が、ガバナンス及び内部統制上数多くの課題を抱えている天馬の社外取締役にふさわしいとは考えられません」としている。

審判の日となる定時株主総会開催は2020年6月28日。どのような結果になるにせよ、同社の株主構成からして、来年以降も同じ騒動が繰り返される可能性がある。株主提案には同社の現職の執行役員が8人も含まれており、投資家から下記の質問が出ているのは当然と言える(天馬が2020年6月12日にリリースした「取締役候補者等に関するQ&A」の3(4)を参照)。投資家にとっては、一刻も早い騒動の収束が望まれるところだ。

| 本株主提案の候補者が現職の当社執行役員であることに鑑み、仮に本定時株主総会によって会社提案の取締役(監査等委員を除く。)候補者が選任された場合、今後の当社グループの事業に重大な支障が生じるのではないでしょうか。

|