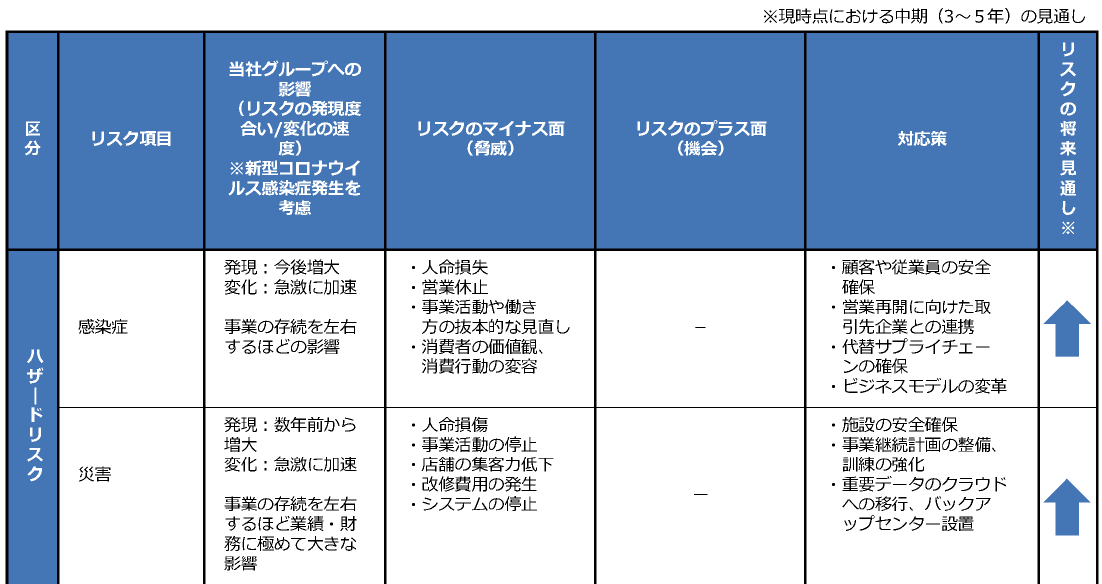

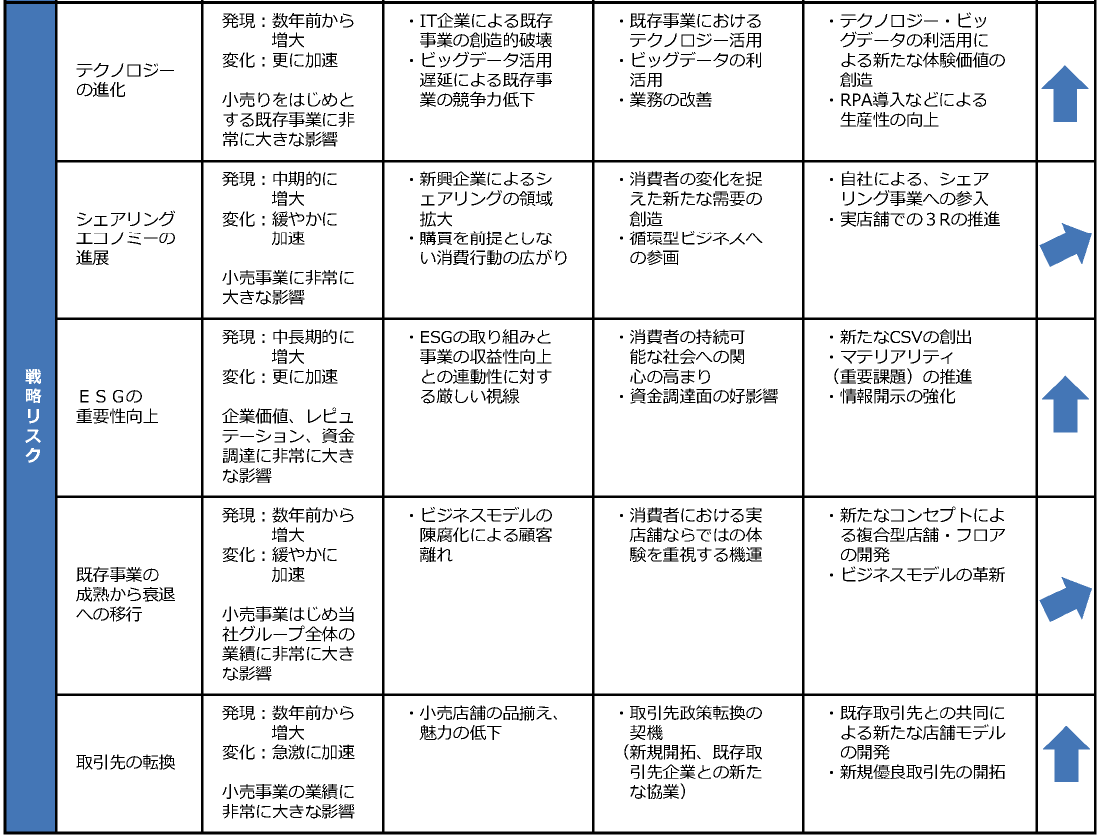

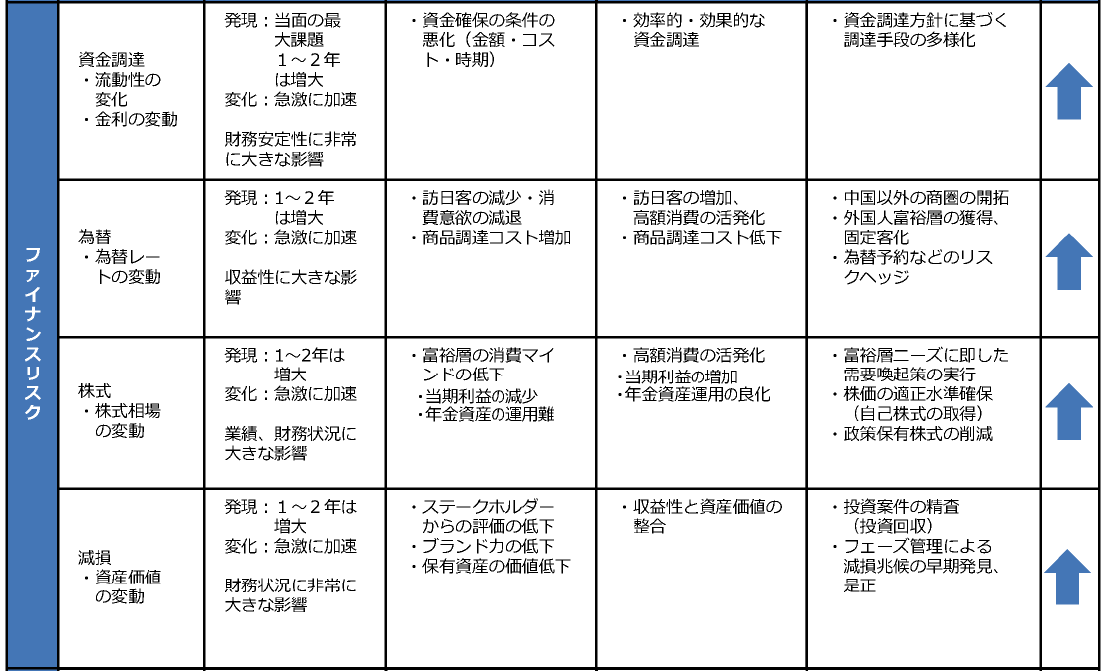

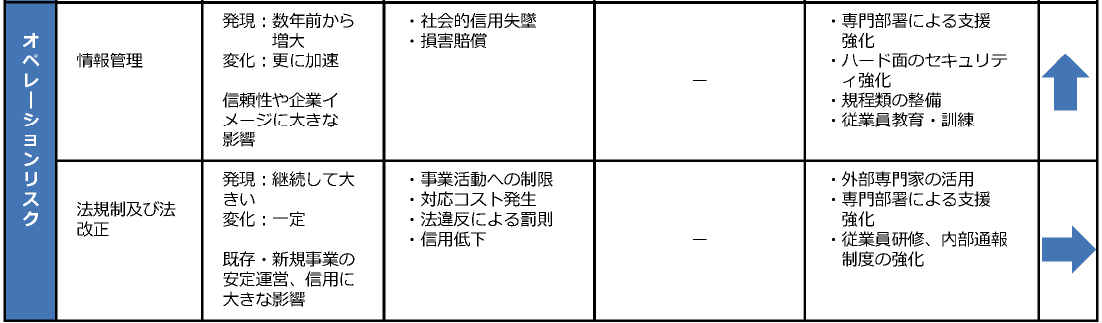

招集通知発送、12月決算企業は平時通り、3月決算企業は相当数が法定期限ギリギリに

2019年12月決算企業(以下、12月決算企業)の定時株主総会(以下、株主総会)を俯瞰するため、代表的な12月決算企業としてTOPIX100採用企業12社をサンプルとし、適宜それ以外の企業の事例も参照しつつ、今月の課題について考察を進めていきます。本稿で主に取り上げるTOPIX100の12社は以下のとおりです(証券コード順)。

国際石油開発帝石

アサヒグループホールディングス

キリンホールディングス

日本たばこ産業

花王

中外製薬

大塚ホールディングス

資生堂

ブリヂストン

クボタ

キヤノン

ユニ・チャーム

まず、株主総会前の情報開示から見ていきましょう。

株主総会に関する情報開示の中心が株主総会招集通知(以下、招集通知)であることは言うまでもありません。近年、招集通知は開示・発送の早期化が進んでいますが、12月決算の上記サンプル12社の招集通知のWEB開示日は平均で株主総会開催日の4.2週間前、発送日は同じく3.2週間前と、例年(東証「2019年3月期上場会社の定時株主総会の傾向について」の「2.招集通知の早期発送・早期ウェブ開示」参照)と遜色のない水準となっています。なお、最も開示が早かったのは花王の33日前、最も発送が早かったのは中外製薬の31日前でした。

一方、2020年3月決算企業(以下、3月決算企業)においては、招集通知の発送が法定期限(株主総会の日の2週間前まで=株主総会開催日の15日前まで)ギリギリとなる企業が相当数に上ることになりそうです。ただ、12月決算企業よりも3月決算企業の方がコロナ禍の影響を大きく受けていることは周知の事実であり、機関投資家も3月決算企業の決算や監査における苦境は十分に認識しているため、招集通知の開示・発送時期が問題視されることはないでしょう。

ISSの「棄権推奨」で、例年以上に任意開示が重要に

重要なのは招集通知の中身です。議決権行使助言会社最大手のISSは、2020年6月1日以降に開催される株主総会を対象にした「新型コロナウイルス感染症の世界的流行を踏まえたISS日本向け議決権行使基準の対応」の中で、今年の株主総会ではROE基準を停止するとの方針を示しています。これは、業績悪化がコロナ禍という特殊要因によることを考慮したものであり、今年はISSによる反対助言そのものが全体的に減少することが予想されます。その分、ROE基準以外の基準(例えば社外役員の独立性、不祥事の影響など)は運用が厳格化されるリスクは否定できません。企業は、例年であれば賛成されていた議案についても充実した情報開示(任意開示を含む)を心掛ける必要があります。

ROE基準 : 資本生産性が低く(過去5 期平均の自己資本利益率[ROE]が5%を下回り)かつ改善傾向(過去5 期の平均ROE が5%未満でも、直近の会計年度のROE が5%以上ある場合)にない場合、経営トップ(社長、会長)である取締役の選任議案に反対を推奨するとする基準。

特に、決算作業・監査手続きの遅れにより定款で定めた定時株主総会の開催時期までに計算書類等の作成が間に合わず、定時株主総会後に計算書類の報告・承認のための継続会を開催する企業には一層の情報開示が求められることになります。継続会の開催する企業は100社を超える見通しとなっていますが、継続会を開催する場合、計算書類の報告を伴わない株主総会資料で剰余金処分(配当)議案や取締役選任議案、役員報酬議案などを株主に諮ることになります。これに対しISSは、継続会における多くの議案について棄権票を投じることを推奨する旨の方針を上記「新型コロナウイルス感染症の世界的流行を踏まえたISS日本向け議決権行使基準の対応」の中で明らかにしています。棄権票は賛成率の計算上「分母」に含まれることから、反対票に等しい影響がありますが、ISSは必ずしもすべての議案について一律に「棄権」を推奨すると言っているわけではありません。例えば役員報酬議案については「報酬枠の増加が業績連動報酬の導入や増加を目的としていることが明らかでない」場合などには棄権、役員選任議案については「役員の独立性を評価する十分な情報がなければ、過去の開示書類に基づきISSで判断する旨の考えを示した上で、過去の開示書類から取得できない今年の取締役会の出席情報が招集通知で提供されない場合は反対を推奨する」としています。ISSのこれらの方針を見ても、継続会を開催する企業には、招集通知の参考資料において任意開示を充実させることが求められます。例えば剰余金処分議案については決算の概要、役員選任議案については取締役会への出席率や独立性に関する情報など、投資家サイドが議案を精査するのに必要な情報を添えることが有益であると考えられます。上述のとおり機関投資家も企業の決算や監査における苦境は十分に認識しているため、適切な判断材料が与えられれば、むやみに否定的な議決権行使にこだわることはないでしょう。

継続会 : 会社法上、株主総会は、延期または続行することができるとされている(会社法317条)。ここでいう「延期」とは株主総会の成立後に議事に入らずに開催日を後日に変更することであり、一般的には「延会」と呼ばれ、「続行」とは株主総会の成立後に議事に入るものの、全ての議事の審議を完了せず残りの議事の審議を後日に先送りすることであり、一般的に「継続会」と呼ばれる。

株主が会場に来た場合の対応は?招集通知の書き漏れは後日リリースでカバー

3月決算企業の多くが、株主総会の会場を従来のコンベンション・ホールやホテルの宴会場などから自社会議室に変更するなど、積極的な株主総会の規模縮小を図っています。それでも、緊急事態宣言が解除された今、株主総会の会場に株主がやって来ることは十分に考えられます。

3月決算企業よりもコロナ禍の影響が小さい12月決算のサンプル企業12社の中で、招集通知にコロナ対応を記載したのはアサヒグループホールディングス(会場に消毒液を設置している)と花王(株主にマスク着用を求める)にとどまっています。このため、株主総会当日の運営について12月決算企業から学ぶことは少ないように見えますが、12月決算企業は「株主が会場に来る」ことを前提に株主総会当日を迎えただけに、3月決算企業にとっても「株主が会場に来てしまった場合の対応」としては参考になる部分があります。12社のうち7社は招集通知発送後にコロナ対応に関するリリースを出していますが、その中でも、株主が会場に来た場合を前提に「本会場に入れない可能性」を示したユニ・チャームや、「議事を短時間で進行する」とした日本たばこ産業、質問を「事前受付制」としたクボタの運営手法は3月決算企業にとっても参考になります。招集通知に書き漏れたことは、招集通知発送後でも積極的にリリースを出すべきでしょう。

〇本会場に入れない可能性(ユニ・チャーム)

| 株主様にご着席いただく座席間隔を広めにとらせていただきます。これに伴い、ご到着が遅くなられた場合は、別室からテレビモニターを通じてのご参加となる場合もございます。 |

〇議事を短時間で進行(日本たばこ産業)

| 株主総会の議事は、円滑かつ効率的に執り行うことで、例年よりも短時間で行う予定でおりますので、ご理解ならびにご協力をお願いいたします。 |

〇質問は事前受付制(クボタ)

| 円滑な議事進行のため、ご質問は、事前受付制とさせていただきます。質問をご希望される株主様は、当日9時~10時に「質問希望者受付」へお越しください。 |

当日の株主総会で質疑応答を行う場合には、当然コロナ禍に関連した質問が出ることを想定しなければなりません。仮に質問自体は例えば「事業」や「経営戦略」に関するものでも、コロナ禍を踏まえて回答するべきケースも多いはずです。サンプルした企業の株主総会で出たコロナ禍に関する質問、回答は下記のとおりです。

〇コロナ問題に関する質問(キリンホールディングス)

| 新型コロナウイルスが業績に与える短期的、中長期的な影響を教えてほしい。 |

〇コロナ問題を踏まえた回答(国際石油開発帝石)

| 新型コロナウイルスの世界的な感染拡大に伴い世界経済の停滞等によりエネルギー需要の減少が見込まれること、また、OPEC プラスにおいて協調減産合意が決裂したこと等により、油価が急落している。これらの状況がどの程度の期間継続するか現時点で見通すことが難しい状況(以下略)

|

株主総会のオンデマンド配信は8社 YouTube使用は2社

3月決算企業の中には、株主総会の開催規模を縮小することと併せて株主総会の模様をライブもしくはオンデマンドで配信することを検討している企業も多いでしょう。12月決算のサンプル企業では、12社のうち8社がオンデマンド配信を行っています。各社が使っている配信媒体を見ると、3社がイー・アソシエイツの「カンパニー・ホットライン」、3社はリンクコーポレイトコミュニケーションズの「IRウェブキャスティング」、残り2社はYouTubeを利用しています。また、アサヒグループホールディングと中外製薬は、「質疑応答」も含めた全編を公開しています。

株主総会にインターネットを活用する場合、議決権行使や質疑応答まで可能なものとするか(出席型・ハイブリッド型バーチャル株主総会)、ライブ配信を視聴するだけとするか(参加型・ハイブリッド型バーチャル株主総会)、株主に限らず広く一般に配信するか、総会終了後もオンデマンドで視聴できるようにするか、など論点は多岐にわたります。オンデマンドであればコンテンツに質疑応答を含めるかも、株主のプライバシーの保護上、問題となります。株主・投資家としては対応が手厚くコンテンツが充実しているに越したことはありませんが、企業には費用対効果やリスク管理の観点から慎重な検討が求められるところです。

出席型 : リアル株主総会の開催に加え、リアル株主総会の場所に在所しない株主が、インターネット等の手段を用いて、株主総会に会社法上の「出席」をすることができる株主総会のこと。質問については、あらかじめ用意されたフォームに質問内容を書き込んだ上で会社に送信する形をとる必要があり、議長の株主総会の当日それを取り上げるか、あるいは後日、回答できなかった質問の概要を公開する方法が選択できることとされており(経済産業省「ハイブリッド型バーチャル株主総会の実施ガイド」21ページ【質問】参照)、また、動議の提出はできないこととされている(同22ページ一番上の〇参照)。

参加型 : 会場で開催されるリアル株主総会の開催に加え、リアル株主総会の開催場所に在所しない株主が、株主総会への法律上の「出席」を伴わずに、インターネット等の手段を用いて審議等を確認・傍聴することができる株主総会のこと。会場型の株主総会(リアル株主総会)に出席していないため、会社法上、株主総会において出席した株主により行うことが認められている質問(法314条)や動議(法304条等)を行うことはできない(経済産業省「ハイブリッド型バーチャル株主総会の実施ガイド」9ページ③参照)。

キリンホールディングスの株主総会では、取締役選任に関する株主提案に35%の賛成票

近年の株主総会では株主提案の議案が増加していますが、12月決算のサンプル企業で株主提案を受けたのはキリンホールディングスのみにとどまりました。具体的には、英国ファンドのフランチャイズ・パートナーズが4つの議案(自己株式の取得、譲渡制限付株式の報酬額改定、取締役報酬額の改定、取締役2名の選任)を提起したものの、いずれも反対多数で否決されています(株主提案議案のいずれにも反対するとした同社取締役会意見はこちら)。もっとも、このうち取締役2名の選任議案は35.62%と20%、譲渡制限付株式の報酬改定議案は21.01%と相応の賛成率となっており(同社株主総会の議決権行使結果はこちら)、3分の1強を占める外国人投資家の多くが賛成したことがうかがわれます。また、ISSは株主提案による社外取締役1名の選任議案に賛成した模様です。

近年の株主提案の中でも特に目に付くのが、アクティビスト・ファンドが代表などの関係者を社外取締役として企業に送り込もうとする動きです。川崎汽船がシンガポールのエフィッシモ・キャピタル・マネージメント、オリンパスが米国のバリューアクト・キャピタルからの要求に応じたケースは有名ですが、直近では、東証一部に上場するプラスチック製品メーカーの天馬(3月決算)が、米国のダルトン・インベストメンツグループから取締役を受け入れるとの同社取締役意見を5月27日付でリリースしています。

また、上述のとおり、キリンホールディングスの事例では、役員報酬に関する株主提案(譲渡制限付株式の報酬額改定)も21.01%という賛成率を獲得しています。昨年の武田薬品の株主総会で、クローバック条項の導入を求める株主提案が52%と過半数を獲得(ただし、定款変更議案であるため特別決議の要件を満たせず否決)したことと併せて考えると、役員報酬に対する投資家の関心度が高まっていることが再確認できます。企業は、経営環境の変化や事業戦略と平仄を合わせながら、株主目線の評価指標を用いたインセンティブ性の高い報酬制度を構築するべく、継続的に議論を重ねる必要があります。

特別決議 : 議決権を行使することができる株主の議決権の過半数を有する株主が出席し、その出席株主の議決権の3分の2以上の多数による決議。

「コロナ前後の成長性の変化」は投資家にとって大きなチャンス

2013年以来のアベノミクスによるコーポレートガバナンスの“枠組み”作りは相当程度進み、グローバル投資家をはじめとする機関投資家はもう一段高いレベルの「目に見えるガバナンス改革」を日本企業に求めています。こうした中で、アクティビストに対する機関投資家の期待は小さくなく、その関係者が企業に入り込む後押しをすることは十分に考えられます。企業としては、メインストリームの投資家である株主とエンゲージメントを重ねることで支持を確保しつつ、必要なガバナンス改革への取り組み(社外取締役の構成比率アップ、ジェンダーや国際性の伴った社外取締役の選任など)を先んじて進めることが、“アクティビスト・リスク”を低減するうえで重要と言えるでしょう。

そして今、機関投資家の最大の関心事となっているのはコロナ禍の影響であることは間違いありません。目先の業績に対する影響以上に投資家が注目しているのは、「コロナ後」の世界において従来のビジネスモデルが通用するのか、また、そこで新たな事業機会を得られるのか、ということです。コロナ前後で成長性が大きく変わるのであれば、それは「売り」にせよ「買い」にせよ大きな投資チャンスとなります。今回の事態が自社の中長期的な企業価値にどのようなインパクトを与えるのか、経営陣には検証と議論が強く求められます。