不正解です。

定款で議決権行使の基準日や配当基準日を定めている場合、それを変更するには、新たに設定された基準日の2週間前までに公告を行うことで足りるとされています(会社法124条3項)。わざわざ定款を変更する必要はないので、問題文は誤りです。

こちらの記事で再確認!

2020年5月11日 決算発表の現状とコロナ禍における各社の株主総会対応の検討状況(会員限定)

不正解です。

定款で議決権行使の基準日や配当基準日を定めている場合、それを変更するには、新たに設定された基準日の2週間前までに公告を行うことで足りるとされています(会社法124条3項)。わざわざ定款を変更する必要はないので、問題文は誤りです。

こちらの記事で再確認!

2020年5月11日 決算発表の現状とコロナ禍における各社の株主総会対応の検討状況(会員限定)

正解です。

定款で議決権行使の基準日や配当基準日を定めている場合、それを変更するには、新たに設定された基準日の2週間前までに公告を行うことで足りるとされています(会社法124条3項)。わざわざ定款を変更する必要はないので、問題文は誤りです。

こちらの記事で再確認!

2020年5月11日 決算発表の現状とコロナ禍における各社の株主総会対応の検討状況(会員限定)

5月25日に緊急事態宣言が全面解除されて以降、駅、オフィス街、繁華街などにおける人出も増え、止まっていた経済活動が再開しつつあることを感じさせる。緊急事態宣言の全面解除を受け、明日をもって在宅勤務を終了し、6月からは従来のオフィス勤務に戻すことを従業員に通知した上場企業もある。果たしてコロナ禍はこのままピークアウトしていくのだろうか。日本の今後を占う意味でも、日本より一足早い5月20日に全50州で(部分的に)経済活動を再開させた米国の現在の状況をみてみよう。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

5月25日に緊急事態宣言が全面解除されて以降、駅、オフィス街、繁華街などにおける人出も増え、止まっていた経済活動が再開しつつあることを感じさせる。緊急事態宣言の全面解除を受け、明日をもって在宅勤務を終了し、6月からは従来のオフィス勤務に戻すことを従業員に通知した上場企業もある。果たしてコロナ禍はこのままピークアウトしていくのだろうか。日本の今後を占う意味でも、日本より一足早い5月20日に全50州で(部分的に)経済活動を再開させた米国の現在の状況をみてみよう。

米国ジョンズ・ホプキンス大学によると、米国における5月26日14時時点における米国での新型コロナウイルス感染者は167万1,197人、死者は9万8,493人と、日本と比べ桁違いの多さとなっている。なかでもニューヨーク州は、同時点の感染者数が36万3,836人、死亡者数が2万9,229人と、依然として全米最大規模となっている。ただ、新規入院者数・死亡者数は減少傾向が続いており、5月22日には1日の死亡者数が3月末以来初めて100人を切った。その結果、ニューヨーク州の10地域のうちニューヨーク市とロングアイランドを除く8地域が5月25日時点で同州が定める経済活動再開のための要件をすべて満たすこととなり、製造業や建設業などが段階的に活動を再開している。同州最大の経済拠点であるニューヨーク市も、6月以降には全ての要件を満たし、段階的な経済活動の再開が認められる見込み(ただし、ニューヨーク市は5月25日時点で病院の空床率などが州の定める基準に達していないなど、州が定める経済活動再開に必要な要件の達成率は約70%にとどまっている)。大量の感染者、死者を出したニューヨーク州の状況を見ると、コロナ禍はピークを過ぎたかのようにも見える。しかし、同州よりも先に経済活動を再開したジョージア州など約10州では、規制緩和後に新型コロナウイルスへの感染者数が増加に転じているという事実がある。全米最大の都市であるニューヨーク市を抱えるニューヨーク州でも同じ現象が起きる可能性は十分にあると言わざるを得ないだろう。

マスクをする習慣の有無や国民性の違いはあるとはいえ、米国の約10州で起きていることは注目に値する。新型コロナウイルス感染症向けの治療薬やワクチンがいまだ開発されていない中、経営陣は第二波が到来するリスクに備えておく必要がある。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

商品先物業の第一商品(JASDAQ)において、架空の広告宣伝費(2019年10月まで計1,826百万円を支出)が支払われ、その資金をもって回収不能な長期貸付金が回収されたかのように偽装していた。また、回収が困難となった顧客の委託者未収入金について回収を偽装するため、別の顧客の取引証拠金を無断で流用していた。

第一商品が2020年4月30日に第三者委員会の調査報告書を公表し、過年度の決算を訂正するまでの経緯は次のとおり。

2004年

12月:第一商品は、取締役会で乙社への1,500百万円の貸し付けを決議し、実行した(返済期日は300百万円につき2006年4月まで、残額の1,200百万円につき2006年12月までとされていた。事後的に、貸付金の担保として第一商品の株式を受け入れ)。

2006年

4月:第一商品は乙社より上記貸付金のうち一部(300百万円)につき弁済を受ける。

12月:乙社は、返済期日が到来しても、貸付金残額の1,200百万円を返済しなかった。

2007年3月決算

第一商品は決算にあたり、本件貸付金を短期貸付金から破産更生債権等に振り替え、担保提供された同社株式の時価1,072百万円との差額127百万円について全額の貸倒引当金を計上した。

2014年

12月:第一商品の監査人である海南監査法人は、2006年4月以降、本件貸付金の回収が全く行われていないことを問題視し、担保権を実行して担保株式を処分したうえ、差額の回収不能部分は貸倒損失を計上して損失処理すべきとの指摘を行った。

2015年

1月:第一商品の当時の取締役会長である村崎氏が担保権の実行をかたくなに拒否したことから、取締役経理本部長はやむなく広告宣伝費の名目で支払った資金を還流させて回収する回収偽装スキームを考案した。

3月:取締役経理本部長の案が実行に移された。具体的には、第一商品が甲社(広告代理店)に対して、実態のある広告宣伝費に実態のない額を上乗せして支払い(2019年10月まで計1,826百万円を支出)、甲社は当該上乗せ分を乙社にそのまま支払い(乙社から甲社への役務提供はなし)、乙社はそれを第一商品に対して貸付金の弁済として支払う(毎月20百万円ずつ60回の分割払いで返済)ことで、乙社からの貸付金の弁済を装うこととなった。

2017年3月期

第一商品は、上記の甲社に対する広告宣伝費の名目で支出の一部を用いて、大口委託者の取引証拠金口座の資金を無断流用して不良債権化した別の委託者未収入金の回収を偽装して貸倒引当金の計上時期を遅らせる利益操作を始めた。

2019年

第一商品は監督官庁より本件貸付金の回収偽装を指摘される。

2020年

3月10日:第一商品は、取締役会で第三者の専門家に対して不正の調査を委嘱することを決議した(リリースはこちら)。

3月25日:第一商品の会計監査人である海南監査法人が、同社に対する信頼関係が著しく損なわれたとして、監査契約の継続に難色を示し、退任した(リリースはこちら)。

3月31日:第一商品は、元代表取締役会長の村崎氏との顧問契約を解除。

4月3日:第一商品は、一時会計監査人として監査法人アリアを選任。

4月30日:第一商品は第三者委員会の調査報告書を公表した。また、経営責任の明確化のため代表取締役社長が辞任するとともに、元代表取締役社長の落岩氏は相談役を退任した。

5月1日:第一商品は2015年3月期から2020年3月期第1四半期決算までの過年度決算の訂正を行った。

第一商品が2020年4月30日に公表した同日付の第三者委員会の調査報告書によると、本件不正行為の原因、再発防止策は次のとおりとされている。

| 内容 | 第一商品は、2015年3月から2019年5月までの間合計51か月にわたり毎月20百万円を甲社(広告代理店)に広告宣伝費を上乗せする形で支払い、その資金を乙社に迂回させて、乙社からの回収不能な長期貸付金の回収に偽装していた。また、2017年3月以降は、上乗せして支払った金額のうち一部を、第一商品が無断で流用した別の顧客の取引証拠金の穴埋めに用いていた(後述の「顧客の取引証拠金の無断流用」を参照)。 |

| 原因 | <動機> 第一商品では長期貸付金の回収が進まなかったことから、同社の会計監査人が「貸付金の返済が遅延した際に締結し直した弁済契約書において担保としてとっていた第一商品の株券を処分すること」を提案したところ、第一商品の当時の取締役会長である村崎氏(同社ではカリスマ的な存在で、長期間にわたって実権を握っていた)が担保権の実行をかたくなに拒否したことから、取締役経理部長は担保権の実行を断念し、担保権を有する本貸付金の債権放棄を行う合理的理由も見いだせなかったことから、やむなく別の回収策として本スキームを考案するに至った。 <不正の機会> <正当化> <ガバナンスの機能不全> <経営トップの意向を最優先する組織風土> |

| 再発防止策 | <ガバナンスの再構築> ・監査役会設置会社以外の体制に移行する必要性の有無、社外取締役や非業務執行取締役を増員させることによる取締役会のモニタリングモデルへの機能変更の必要性の有無、監査・監督機能を発揮させるために必要な社外取締役の人数、期待する役割の明確化と具体的な人選などの観点から、現状のガバナンス体制を抜本的に見直し、顧客や株主といったステークホルダー重視の経営が行われることが確保されるガバナンス体制を再構築する。ガバナンス体制の再構築にあたり、客観性・公平性を担保するため、ガバナンス検討委員会を設置して検討を委ねる。 ・社長直轄の内部監査室の室長が取締役を兼務しているが、こうした体制で取締役としての社長に対する監視・監督が適切に果たせるのかという点も検討する。 <旧経営陣の影響排除> <新たな経営トップによるメッセージの発信> <コンプライアンスを浸透させるための取組み> <モニタリングの再構築> |

| 内容 | 第一商品は、回収困難となった委託者未収入金の回収を偽装するために、別の顧客の取引証拠金を無断流用していた。 |

| 原因 | <動機> 回収困難となった委託者未収入金には貸倒引当金が設定されていることから、その回収を偽装することで貸倒引当金の戻入益が発生し、利益を増やすことができた。 <不正の機会> <歴代経営陣のコンプライアンス意識の欠如> |

| 再発防止策 | 上記「広告宣伝費の架空支払いによる回収不能な長期貸付金の回収偽装」を参照 |

第一商品では、本件不正解明のキーマンである村崎氏(元代表取締役会長)へのヒアリングを「高齢かつ健康上の理由」から断念しています。ヒアリングすらできないような状況の村崎氏を2020年3月まで顧問に据え置き報酬を支払い続けていたのは、経営陣の怠慢と言われてもやむを得ません。

第一商品では、社外取締役は1名しかおらず、しかも元従業員であったことから独立役員の指定をしていませんでした。つまり独立役員である社外取締役は0名であったことになります。もっとも、社外監査役も経営陣に対する監視機能を果たせていなかったので、独立役員たる社外取締役がいたら状況が変わっていたのかは微妙なところです。形式上のガバナンスを整えるのは簡単ですが、それを実質的に機能させようとすると、個々人の継続的な取り組みと代表取締役社長が自ら変わろうとする努力を惜しまないことが必須と言えます。ちなみに、第一商品の2019年3月期の有価証券報告書では社外取締役1名、社外監査役2名の報酬は合計で「4,800千円」でした。同社の経営陣の社外役員への期待内容は、あまりに低廉な報酬水準からも明らかであると言わざるを得ません。社外役員個々人にガバナンス強化のための取り組みを促すには、報酬もそれに相応した水準に引き上げていかなければなりません。

第一商品では、貸付金(本報告書では、同社の大口委託者を支援するために貸し付けた可能性が指摘されています)の貸し付け時、別の貸付金の債権放棄時における取締役・監査役の監視・監督の状況が問われることになりました。事業会社において、グループ外の第三者に貸し付けを実行する際には「資金使途、必然性(なぜ当社が資金を貸す必要があるのか、金融機関から借り入れることはできないのか。当社が貸さなかった場合に、当社はどのような不利益を被るのか)、回収可能性、担保、利率、法令違反の有無(貸金業法への抵触)」について十分に議論を尽くすとともに、取締役会・監査役会議事録にも検討結果の記録を残すべきです。また、債権放棄時は「債権放棄に至るまでの交渉過程(債権放棄以外の方法としてはどのような方法があり、それらをどのように実行したうえで、回収を断念するに至ったのかを時系列に沿って説明)、担保権の実行結果、責任者の処分、税務上の扱い、再発防止策」などを、貸付時よりも時間を費やして徹底的に議論するべきです。当然ながら、取締役会・監査役会議事録にも検討結果の記録を残します。そのことが万が一の場合に役員が責務を果たしていたことの証明になりますし、そのような議論が活発に行われること自体がガバナンスが有効に機能していることの証左であると言っても過言ではありません。

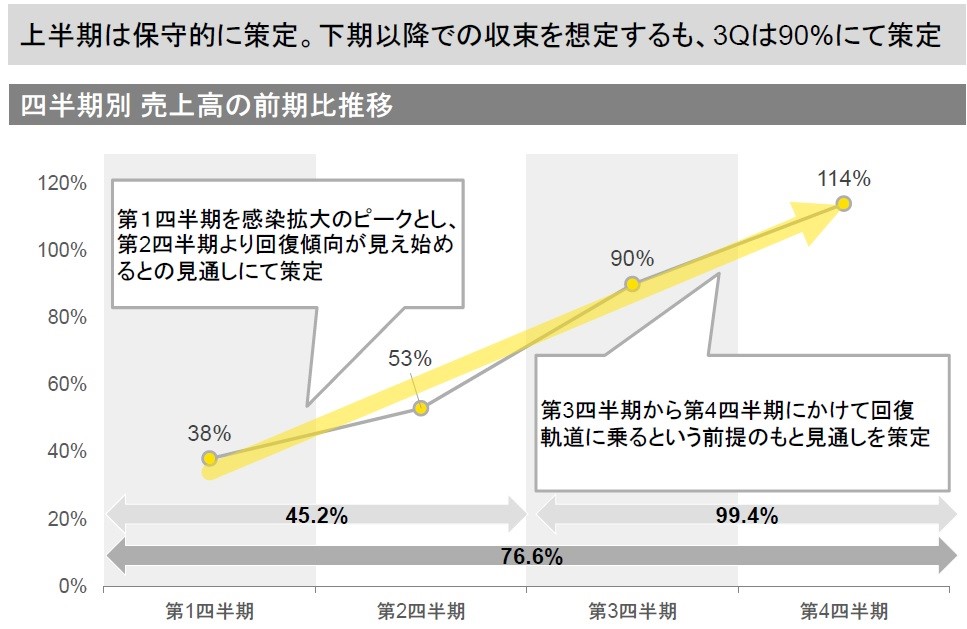

5月も最終週となったが、いまだに決算発表ができていない3月決算企業は少なくない。また、決算発表を終えた企業でも、新型コロナウイルス感染症による業績への影響を見極めることができずに、業績予想の欄を「未定」とするところが目に付く。こうした中で、業績予想はもちろん、業績予想の前提となる次期の売上高等の見通しをも具体的に示すことができている企業もある。

スポーツウェア等の販売を手掛けるゴールドウインは、下図のとおり、2020年3月期の決算説明資料で、来期(2021年3月期)の四半期別の売上高見込みの前期比推移を開示している(同社の決算説明資料の20ページ参照)。

■ゴールドウインの来期の四半期別売上高見込みの前期比推移

上図のグラフや見出し、吹き出しによる注釈を見るだけで、同社の経営陣が新型コロナウイルス感染症の収束状況についてどのような仮定を設け、業績予想を見積もったのかがよく分かる。

こうした前年同期比を用いて来期の売上推移見込みを作図するときに注意したいのが、比較対象となる前年同期の数値がそもそも(コロナ禍の影響で)極端に異常な値であった場合に、前年同期比の持つ意味が投資家に適切に伝わらず、投資家をミスリードする可能性があるということだ。例えば、平時には第4四半期の3か月間で売上を100億円程度計上している上場企業において、2020年3月期の第4四半期ではコロナ禍の影響により売上が30億円にまで落ち込んでいたとする。この上場企業が、2021年3月期の第4四半期の3か月間の売上を60億円と予測した場合、平時の売上と比べると40%減であるにもかかわらず、前年同四半期比では200%の売上を達成する見込みとなってしまう。ホテル業・飲食業・旅客運送業のように2020年2月・3月に異常に業績が落ち込んだ業種では、2021年3月期の第4四半期の見込みについて前年同期比を用いて示すときには注意したいところだ。

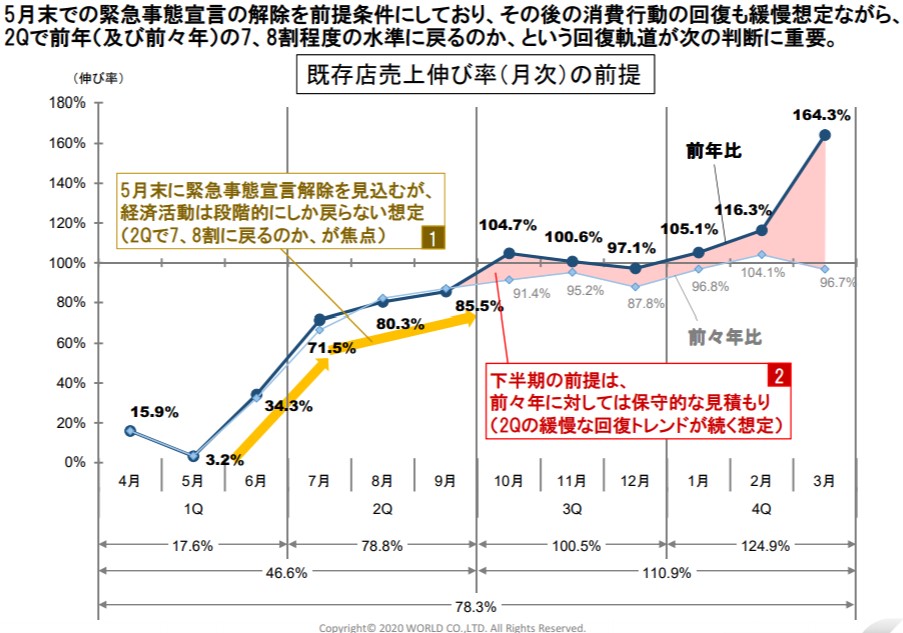

そこで、平時の参考値として「前々期」の数値との比較を併記するのも有益だ。例えばワールドの2020年3月期決算説明会資料(2020年5月7日開示)が参考になる(東京証券取引所が2020年5月15日付で公表した「新型コロナウイルス感染症の影響に関する開示例(その3)について」参照)。

■ワールドの2021年3月期の既存店売上伸び率(月次)の前提

同社は売上の伸び率の推移については、「前年比」と「前々年比」を併記している(2021年3月度の売上高は、コロナ禍の影響で売上が大きく落ち込んだ反動で前年同月比164.3%と急増しているが、前々年比では96.7%に過ぎない)。コロナ禍に見舞われ前年の売上が大きく落ち込むなど、前年との比較だけではスケール感が伝わりにくい企業は、「前々年」の数値との比較を併記することを検討するべきだろう。また、同社は月ごとに見積りを示している。これは同社が売上実績の概況を月次で開示していることと対応するものであり、投資家にとっては企業分析に資する有用な開示と言える。

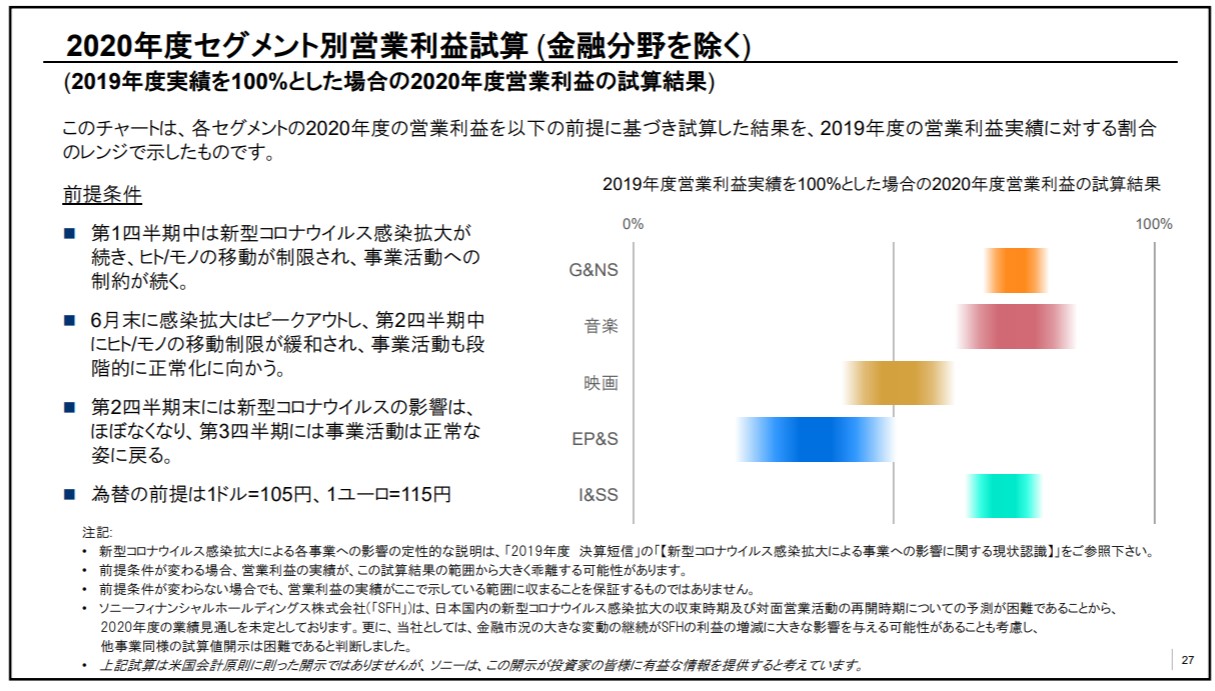

ただ、ゴールドウインやワールドの開示のように一定の値を用いた“決め打ち”的な業績予想は、事後的にその精度が検証にさらされることを考えると、上場企業の経営陣にとって決してハードルは低くない。そこで、業績予想に「幅」を持たせることも選択肢となる。参考になるのが、ソニーの開示例だ(東証「新型コロナウイルス感染症の影響に関する開示例(その3)について」参照)。

■ソニーの2021年3月期のセグメント別営業利益試算

上図のとおり、ソニーは幅を持たせた形で試算結果を示したうえで、「これらの前提にもとづく 2020年度(2021年3月期)の連結営業利益の試算結果は、現時点において、2019年度(2020年3月期)実績から少なくとも3割程度の減益となっています」と減益のスケール感も示している(ソニーの決算短信の24ページの補足情報)。ゴールドウィンやワールドのような“決め打ち”型の業績予想は困難でも、ソニーのように幅を持たせる方法であれば開示できると考える経営陣も少なくないだろう。

もちろん、どうしても業績予想を見込むことができないのであれば、正直に「未定」とせざるを得ない。ただ、その場合、株式市場は業績予想を株価に織り込むことができないことから、必要以上に株価が下がる可能性がある。そうなると、投資機会をうかがっていた他業種の企業や早期に経済を回復させた中国・韓国企業などからTOB(株式公開買付け)を仕掛けられるリスクもある。「減益予想」に踏み切ることで、投資家が「この程度の利益減少(損失)で済むのか」と安心し、結果的に株価を押し上げる効果もある。これから決算発表を行う予定の3月決算上場会社は、業績予想の「未定」を回避できないか、ギリギリまで模索すべきと言えよう。

5月も最終週となったが、いまだに決算発表ができていない3月決算企業は少なくない。また、決算発表を終えた企業でも、新型コロナウイルス感染症による業績への影響を見極めることができずに、業績予想の欄を「未定」とするところが目に付く。こうした中で、業績予想はもちろん、業績予想の前提となる次期の売上高等の見通しをも具体的に示すことができている企業もある。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

経済産業省は5月22日、「株主の皆様へのお願い -定時株主総会における感染拡大防止策について-」と題するリリースを公表、その中で、株主に対し事実上、株主総会を欠席することを要請した。

経済産業省が株主に向けて示したメッセージは以下の3点。

| ①株主総会が例年どおりの開催時期や方法で開催されないことがあること ②PCやスマートフォン等含む事前の議決権行使を積極的に利用すること ③ご自身を含む来場株主の健康への影響が懸念されることから、株主総会への来場は原則お控えいただくこと |

多くの企業の今年の株主総会招集通知は、株主に対し株主総会への出席を控えることを促す文面となっているが(2020年5月21日のニュース『株主総会招集通知 「来ないで」鮮明』参照)、今回経済産業省が出した「株主総会への来場は原則お控えいただく」というメッセージはより強いものであり、株主の行動にも大きな影響を与えそうだ。

このメッセージを踏まえ、株主総会の会場に足を運ぶ株主はほぼいなくなることが予想される。株主総会への出席者ゼロという企業が続出する可能性もあろう。ちなみに、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

経済産業省は5月22日、「株主の皆様へのお願い -定時株主総会における感染拡大防止策について-」と題するリリースを公表、その中で、株主に対し事実上、株主総会を欠席することを要請した。

経済産業省が株主に向けて示したメッセージは以下の3点。

| ①株主総会が例年どおりの開催時期や方法で開催されないことがあること ②PCやスマートフォン等含む事前の議決権行使を積極的に利用すること ③ご自身を含む来場株主の健康への影響が懸念されることから、株主総会への来場は原則お控えいただくこと |

多くの企業の今年の株主総会招集通知は、株主に対し株主総会への出席を控えることを促す文面となっているが(2020年5月21日のニュース『株主総会招集通知 「来ないで」鮮明』参照)、今回経済産業省が出した「株主総会への来場は原則お控えいただく」というメッセージはより強いものであり、株主の行動にも大きな影響を与えそうだ。

このメッセージを踏まえ、株主総会の会場に足を運ぶ株主はほぼいなくなることが予想される。株主総会への出席者ゼロという企業が続出する可能性もあろう。ちなみに、株主総会の出席者がゼロであったとしても、書面等により事前に議決権が行使されていれば、それだけで株主総会開催の定足数を満たすことが可能になる(2020年3月26日「コロナ問題長期化で現実味 “出席者ゼロ”でも株主総会は有効に成立するか?」下から四段落目〜参照)。経済産業省が「PCやスマートフォン等含む事前の議決権行使を積極的に利用すること」を推奨している理由の一つとして、定足数の確保がある。

コロナ禍を受け、ハイブリッド型バーチャル株主総会を開催する企業もあるが(2020年3月4日のニュース「新型コロナ対策で富士ソフトがハイブリッド型バーチャル株主総会」参照)、ハイブリッド型バーチャル株主総会では、「参加型」の場合、会場型の株主総会(リアル株主総会)に出席していないため、会社法上、株主総会において出席した株主により行うことが認められている質問(法314条)や動議(法304条等)を行うことはできない(経済産業省「ハイブリッド型バーチャル株主総会の実施ガイド」9ページ③参照)。「出席型」の場合、質問については、あらかじめ用意されたフォームに質問内容を書き込んだ上で会社に送信する形をとる必要があり、議長の株主総会の当日それを取り上げるか、あるいは後日、回答できなかった質問の概要を公開する方法が選択できることとされており(同21ページ【質問】参照)、また、動議の提出はできないこととされている(同22ページ一番上の〇参照)。コロナ禍で開催形式は異例づくしとなった今年の定時株主開催だが、株主の出席がないとなれば、リハーサルも最小限、総会当日も“無風”状態となる可能性もありそうだ。

参加型 : 会場で開催されるリアル株主総会の開催に加え、リアル株主総会の開催場所に在所しない株主が、株主総会への法律上の「出席」を伴わずに、インターネット等の手段を用いて審議等を確認・傍聴することができる株主総会のこと。

出席型 : リアル株主総会の開催に加え、リアル株主総会の場所に在所しない株主が、インターネット等の手段を用いて、株主総会に会社法上の「出席」をすることができる株主総会のこと。

動議 : 株主総会において「株主側」から審議・採決の提案が行われること。動議には「実質的動議」と「手続的動議」の2種類がある。実質的動議とは、株主が株主総会において、株主総会の目的事項である「議題」に対して「議案」を提出することであり、手続的動議とは、議題に対してではなく、「株主総会の運営」や「議事進行」に関する株主からの提案を指す。