正解です。

経済産業省と法務省が2020年4月2日に公表した「株主総会運営に係るQ&A」によると、株主総会の招集通知等において、新型コロナウイルスの感染拡大防止のために株主総会への出席を控えることを呼びかけることは可能とされています(問題文は正しいです)。

こちらの記事で再確認!

2020年4月3日 3月株主総会に学ぶ新型コロナウイルス対策(会員限定)

正解です。

経済産業省と法務省が2020年4月2日に公表した「株主総会運営に係るQ&A」によると、株主総会の招集通知等において、新型コロナウイルスの感染拡大防止のために株主総会への出席を控えることを呼びかけることは可能とされています(問題文は正しいです)。

こちらの記事で再確認!

2020年4月3日 3月株主総会に学ぶ新型コロナウイルス対策(会員限定)

正解です。

新型コロナウイルス感染症が自社の財政状態、経営成績及びキャッシュ・フローの状況に重要な影響を与える可能性があると経営者が認識しているのであれば、そのことを有価証券報告書の「事業等のリスク」に記載する必要があります。その場合、一般的なリスクを記載するのではなく、具体的にどのような影響が見込まれるのか、経営者の認識を明らかにする必要があります(問題文は誤りです)。

こちらの記事で再確認!

2020年4月2日 新型コロナウイルス感染症に言及した記述情報の開示例(会員限定)

不正解です。

新型コロナウイルス感染症が自社の財政状態、経営成績及びキャッシュ・フローの状況に重要な影響を与える可能性があると経営者が認識しているのであれば、そのことを有価証券報告書の「事業等のリスク」に記載する必要があります。その場合、一般的なリスクを記載するのではなく、具体的にどのような影響が見込まれるのか、経営者の認識を明らかにする必要があります(問題文は誤りです)。

こちらの記事で再確認!

2020年4月2日 新型コロナウイルス感染症に言及した記述情報の開示例(会員限定)

不正解です。

2020年3月24日にスチュワードシップ・コードが改訂されました。改訂後のコードの指針7-4は、運用機関に対して、同コードの各原則(指針を含む)の実施状況を定期的に自己評価し、自己評価の結果を定期的に公表することを求めています(問題文は正しいです)。

こちらの記事で再確認!

2020年4月1日 SSコードの「再改訂版」が確定、パブコメを踏まえた変更点は?(会員限定)

正解です。

2020年3月24日にスチュワードシップ・コードが改訂されました。改訂後のコードの指針7-4は、運用機関に対して、同コードの各原則(指針を含む)の実施状況を定期的に自己評価し、自己評価の結果を定期的に公表することを求めています(問題文は正しいです)。

こちらの記事で再確認!

2020年4月1日 SSコードの「再改訂版」が確定、パブコメを踏まえた変更点は?(会員限定)

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

プラスチックの総合メーカーの天馬(東証第一部)の海外子会社の役職員が税務当局職員に対して追徴額の減額と引き換えに現金を渡していた。

天馬が2020年4月2日に第三者委員会の調査報告書を公表するまでの経緯は次のとおり。

2019年

8月:X国天馬は、X国税務局(以下「税務局」)より2014年から2018年における法人税等を対象に税務調査を受けた。

8月23日:X国天馬は、税務局調査チームから、①税優遇に関して疑義があり、X国天馬が増資を行った追加投資資本分に関して優遇対象外になる可能性が高く、②仮に、優遇が否定された場合は 7500万円相当から1億5000万円相当の追徴課税がなされる可能性があるとの指摘を受けた。

8月27・28日:X国天馬管理部次長G氏は、追徴額の計算根拠の確認および減額交渉を目的として、税務局事務所において税務局調査リーダーと打ち合わせを行った。その最中に、税務局調査リーダーが、G氏に対し、指を立てて金銭を要求してきた(口頭にて明確に現金の交付を求めたわけではない)。G氏は、税務局調査リーダーに対し、「その指は150万円相当の支払いを意味するのか」について尋ねたところ、税務局調査リーダーは、もっと上の額を意味する旨の手振りを行ったので、G氏が「1500万円相当を意味するのか」と尋ねたところ、税務局調査リーダーは否定も肯定もしなかった。G氏は、1500万円相当の現金を、税務局調査リーダーに支払えば、追徴額を減額してもらえるとの認識を有するに至った。

8月28日:G氏の認識は親会社執行役員経営企画部長A部長に伝達された。A部長は藤野社長および須藤取締役に1500万円相当の支払いを了承してもらおうと試みたものの、外出または席を外していたため、すぐに承認を得られる状況ではなかったことから、過去の同様の事例を参考に自身の判断で承認を行った。

8月31日:X国内の喫茶店で1500万円相当の現金が税務局調査リーダーに手渡しされた。

9月2日:X国天馬のE社長は、天馬の執行役員経営企画部長A部長およびB次長に対し、メールにて、同年8月31日に税務局調査リーダーに対して Under Moneyとして1,500万円相当の現金を手渡したこと、追徴額は3,000万円相当に減額される見込みであることを報告した。A部長およびB次長は、須藤取締役に対し、本社5階の会議室において、税務局調査リーダーに「調整金」として1,500万円相当の支払いを実行したことを報告した。

9月3日:A部長から海外出張中の藤野社長に対して、「X国で税務局調査リーダーに調整金として現金1500万円相当を支払った」旨を報告。それに対して、藤野社長は特段異議を述べることなく、税務調査結果についての社内回覧用報告書(表)と実態を記した報告書(裏)の作成を指示した。

9月6日:X国天馬は、税務局調査チームから2回目の調査結果書のドラフトを受領した。これによると、税優遇が適用されており、追徴税額等の合計は 3160万円相当にまで減額されていた。その後、X国天馬がコンサルティングを依頼していたT社が、過去の同様の事例を探し当て、これに基づき税務局職員に相談したところ、税務局職員が上級の税務局に掛け合ってくれたため、追加投資分について初期の税優遇が適用できることになり、追徴税額が更に減額されることになった。

9月10日:X国天馬は、税務局調査チームから受領した最終調査結果通知によると、追徴税額等の合計は262万円相当に減額されていた。

9月20日:X国天馬のE社長は、天馬の執行役員経営企画部長A部長およびB次長に、藤野社長の指示に基づき作成した表の報告書(税務局調査リーダーに現金1500万円相当を手渡した事実は当然記載されていない)と裏の報告書(税務局調査リーダーに現金1500万円相当を手渡した事実など実態が記載されている)の双方を送信した。

9月25日:藤野社長は、A部長から、上記の裏の報告書を紙で受領し、内容の説明を受けた。この時、藤野社長は、A部長に対し、「これはA部長自身の判断で行ったのか、その判断は間違っている」旨述べて、現金交付を事後承認しない意向を伝えた。

10月7日:藤野社長は、須藤取締役およびA部長に対し、役員への報告の場(以下、「役員報告会」。取締役会ではない)を設定することを指示した。その際、監査等委員を呼ぶと、監査等委員という立場上、当該報告を受けて、監査法人(有限責任あずさ監査法人)へ情報提供が行われ「大ごと」になる可能性があることを危惧し、報告の場に招集しないこととした。明日の役員報告会で自分だけが責任を負わされることを危惧したA部長は、司専務に連絡し、助けてほしいと懇願した。司専務が、このことを司名誉会長に伝えたところ、司名誉会長は金田会長に電話し、「明日の役員報告会をやめろ、社員をクビにするつもりか」と強い口調で迫った。

10月8日:監査等委員に声をかけずに開催された役員報告会において、X国天馬で税額減額のために税務局職員に現金を交付した事実が共有され、それを知った取締役6名(監査等委員を除く)は、全員一致で事後承認を与えた。また、X国天馬E社長および A部長については不問に付すことが合意された。その際、出席した取締役6名から、「監査等委員への情報共有を図るべき」「贈賄に該当する可能性があることから弁護士等の専門家に相談して直ちに対応策を検討するべき」などの意見は一切述べられなかった。

10月16日:金田常務および須藤取締役は、顧問弁護士の事務所を訪問し、相談を行った。その際、顧問弁護士より「一般論ではあるが、昨今はアジア諸国でも賄賂は厳しく取り締まられており、現地の人間は、それを踏まえ、コンサル会社を作りコンサルのフィーとして金員を受け取るということをやっている。それがコンプライアンス上許されるのかという問題はあるが、しっかりとしたコンサル契約を締結し経済的合理性のあるフィーを支払うのであれば、少なくとも不正競争防止法の問題は出てこない。ただし、これはアンダーグランドの話であることは間違いないので、お勧めをするわけではない。」との回答を得た。本回答を受け天馬では対応策が検討され、「既に交付した現金を交付した相手方から返金してもらう」「現金を交付した相手方から紹介されたコンサルティング会社とX国天馬との間でコンサルティング契約を締結する」「現金で交付して返金を受けた金額と同額をコンサルティング会社にコンサルティング料として金融機関口座を通じて振込送金し、領収書をコンサルティング会社から受領する」といった方針が定まった。

10月28日:須藤取締役は、X国天馬のE社長に対し、税務局職員から紹介されたコンサルティング会社R社と契約を締結する方針であることを伝えた。

11月11日:X国天馬とR社は、コンサルティング契約を締結した。もっとも、顧問弁護士の回答内容とは異なり、「既に交付した現金を交付した相手方から返金してもらう」のではなく、R社から返金してもらうというスキームになっていた。返金されないリスクに備えて、X国天馬はR社に対し段階的に支払いを行うこととなった。同日、X国天馬は、R社の指定する銀行口座に、1 回目の支払金額(750万円相当)を振込送金した。

11月12日:金田常務は、司名誉会長や司専務が藤野社長の退任を求めて動いていることを把握して不安を感じ、今後の対応策についての検討を行うため乙法律事務所の丙弁護士に電話で相談を行った。顧問弁護士(10月16日に相談に行った顧問弁護士とは別)は、税務局職員への現金交付が違法であるのはもちろんのこと、現金を返金してもらいコンサルティング契約を締結して改めてコンサルティング料として現金を交付することも、結局は税務局職員への間接的な現金交付につながることから、違法行為に該当する旨を指摘した。

11月14日:R社の代表者がX国天馬に来社し、1 回目の返金額(750万円相当)を現金にて持参し、X国天馬はそれを受け取った。

11月15日:金田常務は、顧問弁護士と面談を行い、顧問弁護士から「税務局職員に対する現金の交付は不正競争防止法違反に該当しうる」「交付した現金を返金してもらったとしても、最初の現金交付に関して不正競争防止法違反であることは変わりがなく、正常化につながらない」「現金を返金してもらい、税務局職員以外の第三者との間で本コンサルティング契約を締結してコンサルティング料を支払ったとしても、その後、税務局職員にコンサルティング料が渡されているのであれば、税務局職員へ直接現金交付していることと実質的に変わりがない」「税務局職員が紹介したコンサルティング会社であれば、コンサルティング契約を締結して振込送金すること自体が、新たな贈賄行為として不正競争防止法違反に該当しうる」との指摘を受けた。金田常務は、「違法行為を正常化している」との認識を全面的に改めて、面談後直ちに藤野社長に電話連絡を行い、R社とのコンサルティング契約の取引停止を行うように強く要請した。藤野社長も、金田常務からの強い要請を受け、須藤取締役、A部長およびX国天馬E社長に対し、コンサルティング契約の取引停止を指示した。

11月17日:金田会長は、司名誉会長から「電車(注:電話の誤記)を受けてくれないのでメールにて最後の通知と致します。話し合いが出来ないのであれば私は最後の方法で株主代表訴訟を提起します。代表取締役の懲戒解雇です」とのメール連絡を受けた。また、同日、金田常務は、司名誉会長から、携帯電話の留守番電話の伝言として、前記メールと同趣旨の連絡を受けた。金田常務は、第三者委員会の調査に対して、「これらの司名誉会長による連絡は、本コンサルティング契約締結により X国天馬の税務局職員に対する現金交付の違法行為を隠ぺいしようとしている、との指摘を当社の役職員が司名誉会長に行ったことに基づくものではないか」と述べている。

11月18日:金田常務は、藤野社長、金田会長および須藤取締役の4名にて、司名誉会長から指摘を受けたことに対してどのように対応をするべきかを相談するべく、改めて顧問弁護士の事務所を訪問して相談を行った。その際、顧問弁護士は、金田常務らに対し、「他の取締役から本コンサルティング契約締結に対する不信感が生じていることから、直ちに本事案の対応経緯を取締役会で監査等委員を含めて情報共有するとともに、X国天馬での不正競争防止法違反に該当する可能性がある本事案に関して、取締役会から独立した第三者委員会により厳正に調査を行うことが望ましい」と助言を行った。同日、須藤取締役は、司名誉会長および司専務から呼び出され、11月19日開催予定の取締役会には出席せず、かわりに藤野社長に対する不満について情報共有する会合に参加するように説得された(その際の生々しいやり取りはこちらを参照)。

11月19日14時:天馬の非連結子会社である株式会社TQ(所在地:東京都千代田区内神田)の会議室にて、司名誉会長、司専務、片岡監査等委員、海外子会社の拠点長らが集合し、藤野社長に対する不満について情報共有する会合が開かれた。会合では、司名誉会長と反社長派の拠点長らが藤野社長の問題行為と考える事項を監査等委員会に設置された内部通報窓口に一斉に通報することなどが決められた。

11月19日16時:天馬本社ビル(所在地:東京都北区赤羽)6階会議室にて、臨時取締役会が開催された。取締役会には、藤野社長、金田会長、尾身常務、金田常務、須藤取締役、北野監査等委員および藤本監査等委員が出席した。司専務と片岡監査等委員は、株式会社TQでの上記会合に出席していたため、取締役会を欠席した。藤野社長等による報告および審議を経て、同取締役会において、本事案について第三者委員会を設置する方針が決議された。

11月20日以降:株式会社TQでの会合で決まったとおり、監査等委員会に設置された内部通報窓口に多数の内部通報が一斉になされ、監査等委員会は通報内容の調査に乗り出すことになった。

12月2日:天馬では全取締役出席のもとで臨時取締役会が開催され、第三者委員会の委員に正式に委嘱する旨の承認決議が行われ、第三者委員会の設置に関する適時開示を行った(リリースはこちら)。

2020年

3月13日:第三者委員会が天馬に報告書を提出した。

3月16日:天馬は過年度の有価証券報告書等の訂正報告書を提出するとともに、過年度の決算短信等の訂正を行った。

4月2日:天馬は第三者委員会の調査報告書を公表した。

天馬が2020年4月2日に公表した2020年3月13日付の第三者委員会の調査報告書によると、本件不正行為の原因、再発防止策は次のとおりとされている(下記のほか、「X国天馬における2017年税関局職員への現金交付」「Y国天馬における税関局職員への現金交付」「Z国天馬における税関局職員への現金交付」「Z国天馬における労働局職員への現金交付」などもあるが、省略する)。

| 内容 | 天馬の海外子会社の役職員が税務局職員へ1,500万円相当の現金を提供していた。さらに、それを知った取締役ら(監査等委員を除く)が、直ちに社内調査に着手して事実確認するという本来の危機対応をすることなく、コンサルタント料に仮装して経費処理しようとした。 |

| 原因 | <動機> 要求された追徴額の支払を免れたい、調整金を支払ってでも支払総額を減らしたい、「調整前の追徴額-調整金額-調整後の追徴額=調整金支払による利益額」という算式で示される利益を得たい、という目先の経済的利益の追求。 <不正の機会> <正当化> <外国公務員への現金交付を知った天馬の取締役らが実施した合理性を欠く危機対応> <役員トレーニングの不実施> <取締役として従業員を守る意識の欠落> <監査等委員への隠ぺい> <取締役会メンバー間の相互不信> <司名誉会長による経営介入とその容認> |

| 再発防止策 | <有事対応> 第三者委員会が認定した問題行為については、調査結果を踏まえて適切な有事対応を行う。この中には、2019年11月にX国天馬がR社と締結したコンサルティング契約の事後処理も含まれる。その際、組織の意向に従って現金交付等の行為を実際に行っていた現地の役職員に対する相応の配慮をすべき。 <関係者に対する処分の在り方の方針決定> <外国公務員贈賄リスク管理体制の整備> <役員トレーニングによる知識・意識・リテラシーの向上> <取締役会のガバナンス機能の再構築> |

第三者委員会の調査報告書では、「新興国に事業展開すれば、現地の役職員が外国公務員からの金銭要求に日常的に遭うという過酷な現実が存在する」として、「この現実を踏まえて、外国公務員から金銭要求されたときにどのように対処するか、その現実的な対処法を策定」することの必要性を訴えています。

従来、外国公務員贈賄はコンプライアンスの観点から語られる不正でしたが、最近ではESGの観点からもリスクになることに気を付けなければなりません。すなわち、第三者委員会の調査報告書では、外国公務員贈賄という犯罪で摘発された会社は、「ESG調達の観点からはサプライチェーンから除外される」「ESG融資の観点からは金融機関から融資が受けられなくなる」「ESG投資の観点からは機関投資家の投資対象から除外される(ダイベストメント)」可能性があることを指摘しています。海外に展開している上場企業にとっては、外国公務員贈賄リスクを重大なビジネスリスクとして認識して十分な統制をかけることが求められるます。

なお、天馬では第三者委員会の調査報告書公表後に名誉会長が解任されることになりました(リリースはこちらを参照)。オーナー企業でのガバナンス確保の難しさをあらためて痛感する事例と言えます。

既報のとおり、経済産業省に設置された「事業再編研究会」(以下、研究会)は、本年(2020年)6月末を目途に、ノンコア事業の切り出し促進を目的とした「事業再編に関する実務指針(仮称)」(以下、指針)をとりまとめる方向だが(2020年2月4日のニュース『経産省、CGSガイドライン等と“並列”の「事業再編に関する実務指針」取りまとめへ』、2020年3月12日のニュース「投資家が事業セグメントの括り方を問題視、企業は再考迫られる可能性も」参照)、2020年4月20日に開催された同研究会の第5回会合で同指針の案(以下、指針案)が示された。指針の通称(略称)は「事業再編ガイドライン」となる方向。

ノンコア事業 : 必ずしも事業そのものの収益力や成長性が低いというわけではないが、自社グループにとって競争優位性を有する分野でない等の理由で、自社グループ内にあっては十分なリソースが投入されにくいために、相対的に成長可能性が低くなっている事業のこと

指針案は74ページとかなりの量におよぶ。新型コロナウイルス感染症の蔓延や政府の緊急事態宣言による経済活動停止の影響を受け足下の資金繰りを懸念する企業からは、「それどころではない」との声も聞こえてきそうだが、5つの章(1.はじめに、 2.経営陣における課題と対応の方向性、3.取締役会・社外取締役における課題と対応の方向性、4.投資家との対話や情報開示における課題と対応の方向性、5.実行段階における実務上の工夫)に分かれる指針案は、新型コロナウイルス感染症という緊急事態の中で本指針を出す意義を説明するところから始まっている。

具体的には、「『有事』において、対処療法に終始するか、中長期の視点から、このようなグローバル規模のショックに耐えうる強靱な企業体となるための事業構造改革(トランスフォーメーション)まで踏み込んでいけるかが、その後の成否を分けるということは、歴史の教訓である」とし、経営者に事業構造改革の必要性を訴えている。また、かつてない規模でのテレワーク等の“強烈な体験”を経て、社会全体のデジタルシフトが一気に進み、「ポストコロナ」は「コロナ前」とは異なる新たな時代となる可能性もあるとしたうえで、経営者には、足下の危機をいかに乗り切るかということと同時に、「ポストコロナ」を見据え、時が来たら必要な手が打てるよう中長期の経営戦略を練って(練り直して)おくという「遠近両用」の思考が求められていると説いている。

指針案では、他にも経営者への強いメッセージが各所に見られる。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

既報のとおり、経済産業省に設置された「事業再編研究会」(以下、研究会)は、本年(2020年)6月末を目途に、ノンコア事業の切り出し促進を目的とした「事業再編に関する実務指針(仮称)」(以下、指針)をとりまとめる方向だが(2020年2月4日のニュース『経産省、CGSガイドライン等と“並列”の「事業再編に関する実務指針」取りまとめへ』、2020年3月12日のニュース「投資家が事業セグメントの括り方を問題視、企業は再考迫られる可能性も」参照)、2020年4月20日に開催された同研究会の第5回会合で同指針の案(以下、指針案)が示された。指針の通称(略称)は「事業再編ガイドライン」となる方向。

ノンコア事業 : 必ずしも事業そのものの収益力や成長性が低いというわけではないが、自社グループにとって競争優位性を有する分野でない等の理由で、自社グループ内にあっては十分なリソースが投入されにくいために、相対的に成長可能性が低くなっている事業のこと

指針案は74ページとかなりの量におよぶ。新型コロナウイルス感染症の蔓延や政府の緊急事態宣言による経済活動停止の影響を受け足下の資金繰りを懸念する企業からは、「それどころではない」との声も聞こえてきそうだが、5つの章(1.はじめに、 2.経営陣における課題と対応の方向性、3.取締役会・社外取締役における課題と対応の方向性、4.投資家との対話や情報開示における課題と対応の方向性、5.実行段階における実務上の工夫)に分かれる指針案は、新型コロナウイルス感染症という緊急事態の中で本指針を出す意義を説明するところから始まっている。

具体的には、「『有事』において、対処療法に終始するか、中長期の視点から、このようなグローバル規模のショックに耐えうる強靱な企業体となるための事業構造改革(トランスフォーメーション)まで踏み込んでいけるかが、その後の成否を分けるということは、歴史の教訓である」とし、経営者に事業構造改革の必要性を訴えている。また、かつてない規模でのテレワーク等の“強烈な体験”を経て、社会全体のデジタルシフトが一気に進み、「ポストコロナ」は「コロナ前」とは異なる新たな時代となる可能性もあるとしたうえで、経営者には、足下の危機をいかに乗り切るかということと同時に、「ポストコロナ」を見据え、時が来たら必要な手が打てるよう中長期の経営戦略を練って(練り直して)おくという「遠近両用」の思考が求められていると説いている。

指針案では、他にも経営者への強いメッセージが各所に見られる。「1.3.2 対象事業についての考え方」では、事業ポートフォリオの見直しは、「祖業やかつての本業も含めて聖域を設けずに」対象とするとしている。経営者に対し、過去の栄光や伝統を捨てる“覚悟”を求めていると言えよう(13ページ 上から二番目の●参照)。

「2.1 経営者の役割」では、「経営者の第一の使命(本務)」は、「企業(事業)の持続的成長を実現する観点から、ステークホルダーから託された経営資源(資金、人材、技術等)の最適配分(投資)を行うこと」であり、そのために「事業ポートフォリオの最適化」を図りつつ、「既存の事業ポートフォリオによる価値創造を最大化すべく、「事業部門を超えるシナジーの創出」を図ることを求めている(16ページ 参照)。これは、経営者に「事業ポートフォリオの最適化」と「事業部門を超えるシナジーの創出」の両立を求めるもの。裏を返せば、シナジーを生まない事業は切り出しの対象になるということだ。

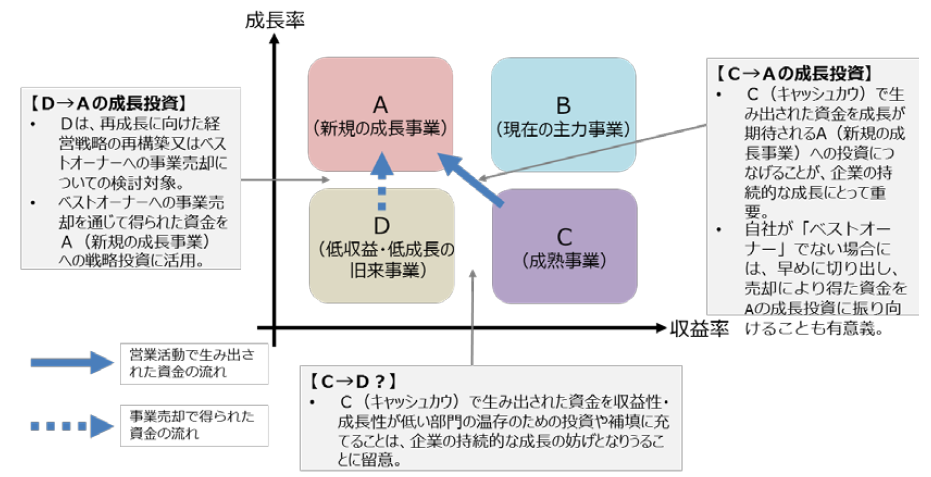

また、「シナジー」がある(事業ポートフォリオに合理性がある)かどうかは、“抽象論”ではなく、財務的観点からの定量的な事業評価に基づいて検討されるべきとしている(「2.2.4 事業評価の仕組みの構築と運用」27ページ 一番下の●参照)。ここで問題になるのが、事業評価の“時間軸”だ。指針案では、例えば現時点では「資本収益性は高いが成長性は低い」事業は、中長期の視点からは自社に抱えておくことが必ずしもベストでない可能性はあり、その場合には黒字であっても早めに切り出し、(事業売却の場合には)売却で得た資金を自社が強みを有する分野(事業)への成長投資に回すのが合理的選択であるとしている(「4象限フレームワーク(*)」における対象事業の考え方29ページ 一番下の●参照)。一方、「足下の資本収益性は低いが成長性は高い」新規の成長事業の資本収益性については、過去の実績や単年度で評価するのではなく、事業のライフサイクルを踏まえた中長期の時間軸で評価することが重要だとしている(30ページ 上から二番目の●参照)。

【4象限フレームワークのイメージ】

出典:指針案29ページより抜粋

日本企業で事業再編が進まない要因の一つとして、役員報酬額が「売上高」や「利益額」など企業の「規模」に関する指標に連動して大きくなる仕組みとなっていることが指摘されているが、こうした指摘を受け指針案では、役員報酬額を左右する経営目標等の主軸を「規模」(絶対額)から「率」(成長性・資本収益性等)に移していくことが重要であるとしている(「2.3.2 経営目標等の設定及び報酬設計に関する基本的な考え方」37ページ 上から三番目の●参照)。また、単なる企業規模の拡大ではなく、企業価値の向上に資する事業再編に対して経営陣に適切なインセンティブが働くようにするため、株式報酬の比率を高めるとともに、固定報酬の額を減らすのではなく長期インセンティブ報酬の割合を増やす方向で、固定報酬:短期インセンティブ:長期インセンティブの割合を「1:1:1」とすることを目指すことが考えられるとした(「2.3.4 役員報酬の設計について」39ページ 下から二番目の●参照)。

指針案では、適切な事業ポートフォリオを実現するための取締役会の役割を重視する方向性が打ち出されており、事業ポートフォリオに関する基本方針は、足下の経営環境の変化等を踏まえ「少なくとも年に1回」は見直すべきであるとし(「3.1.3 取締役会における年1回以上の定期的な見直し等」42ページ 上から二番目の●参照)、その際の確認事項として以下の事項を列挙している(44ページ(確認すべき事項)の「② 事業ポートフォリオの見直し」参照)。

| ・現在の事業ポートフォリオが自社の経営理念と整合的なものになっているか、ビジネスモデル・経営戦略との関係で複数の事業を自社で抱える合理的理由が説明できるか ・ESGやSDGs等、社会課題も踏まえたサステナビリティの観点から適切なものになっているか ・各事業について、その成長戦略を実現する観点から、競合他社との関係で、自社がベストオーナーであるといえるか ・各事業について、資本コストを上回る収益性があるか(新規事業については、その見込みがあるか) ・「両利き経営」により持続的成長を実現するため、新規事業への成長投資が十分に行われているか、また、そのリスク管理が適切に行われているか |

また、指針案では、適切な事業ポートフォリオを実現するためには、取締役会の構成が重要であるとし、具体的には「全社横割的な機能を担う役員(CEOやCFO等)+社外取締役」が望ましいとする一方、特定の事業部門を所掌する業務執行取締役を除外している点、注目される。これは、事業ポートフォリオは「個別の事業部門」(部分最適)ではなく「全社」(全体最適)の視点で議論がなされることが望ましいため。指針では、特定の事業部門を所掌する業務執行取締役として(説明者という立場を超えて)議論に加わる場合には、「特定の部門の利益代表」とならないように留意すべき、と釘を刺している(「3.3 取締役会の構成、多様性等」48ページ 上から一番目と二番目の●参照)。

事業ポートフォリオの見直しにあたっては痛みを伴うことも多く、様々な抵抗や反発にぶつかることも少なくない。そこで指針では、「事業ポートフォリオの変革を決断・実行ができる社長」を選任するため、取締役会及び指名委員会・報酬委員会が、「決断・実行」できる資質や思考・能力・経験等といった要素を、社長を指名する際の適格性要件や、就任後の評価基準・報酬設計、また、サクセッションプラン(後継者計画)における育成方針・育成計画等に組み込んでいくべきであるとしている(「3.4 経営者の指名・再任や報酬設計を通じた監督機能の発揮」48ページ 下から二番目、三番目の●参照)。

事業ポートフォリオの適切な見直しは、企業・投資家双方の利益につながるはずだが、現状、企業側からは「投資家の企業に対する理解が必ずしも十分でないため、投資家との対話に手応えが感じられない」「機関投資家の提案内容が短期的利益に傾斜しており、中長期の企業価値向上につながりにくいと感じる」といった声が上がっている。その背景には、(今回の新型コロナウイルス感染症の件も含め)経営環境の複雑化に伴い、投資家が事業ポートフォリオの見直しに関する企業の意思決定そのものの是非を判断することが難しくなっているという問題がある。こうした中、指針案では、「取締役会における検討や社外取締役の関与の状況等、プロセスの面から意思決定の妥当性を判断していく」ことが提案されている(「4.1.2 投資家への期待」の(企業経営と投資家の時間軸の関係)51ページ 一番上の●参照)。

投資家による適切な意思決定は企業側の情報開示の充実が前提となるが、投資家からは、有価証券報告書における記述情報の記載内容に対し、「企業の中長期的なビジョンに関する具体的な記載が乏しい」「諸外国における開示と比して、ボイラープレート(決まり文句)化した記載が多い」といった批判がある(「4.2 情報開示の充実」の「4.2.1 現状と課題」53ページ 一番上の●参照)。こうした中、指針案では、情報開示の媒体として、基本的で重要な事項は有価証券報告書、詳細な情報は決算説明会資料や統合報告書等の任意開示で分かりやすく伝えることで“総合的な情報開示の充実を図る”という方向性が示されている(「4.2.4情報開示の媒体について」56ページ 一番下の●参照)。このほか、指針案が示された第5回会合では、有価証券報告書のMD&Aにおいて、「新型コロナウイルス感染症のような先行きが予想しにくい事象」について経営者にはどのような情報開示を行うことが望まれるか、との問題提起もなされている。確定した指針でこの点に対する何らかの方向性が示されるのか、注目される。

記述情報 : 開示書類において提供される情報のうち、財務情報(金融商品取引法第193条の2)「財務計算に関する書類」において提供される情報)以外の情報

MD&A : 「Management’s Discussion and Analysis of Financial Condition and Results of Operations」の略で、「経営陣による財政状態および経営成績の検討と分析」と訳される。有価証券報告書では【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】欄に記載する。

指針は、事業ポートフォリオの見直しの「実行段階における実務上の工夫」で締めくくられているが、この中で注目されるのが、利益相反の問題などからこれまで批判の対象となってきた子会社上場(子会社上場の問題についは2020年2月25日のニュース「CG報告書の記載要領改訂、“利益相反関係”踏まえた悩ましい記載求める」および同ニュースで引用されているニュース参照)を、「選択肢を広げるという観点からも、重要な切出しの手法の一つ」として位置付けた点だ。ただし、指針案では、経済産業省が2019年6月に公表したグループ・ガバナンスに関する実務指針であるグループガイドラインで示された「上場子会社のガバナンス強化」の必要性も踏まえ、子会社上場はあくまで「過渡的形態」と位置付けたうえで、「利益相反リスクに対応するための厳重なガバナンス体制を整える必要がある、としている(「5.3 最適な切出し手法(スキーム)の選択」(子会社上場(エクイティカーブアウト)) 64ページ 上から二番目、三番目の●参照)参照)。また、第5回会合では、子会社上場の際に、最終ゴールは非子会社化であること、さらには非子会社化の時期の目安について明示することまで求めるかとの問題提起がなされている。確定した指針でこの点について何らかの方向性が示されるのか、注目される。

子会社上場(エクイティカーブアウト) : 完全子会社を上場して、一旦、上場子会社にした後、段階的に当該子会社株式を市場で売却していくことで分離(非子会社化)していくという手法

高い感染力を持つとされる新型コロナウイルスだが、3月決算会社の決算作業・会計監査手続きが本格化するこのタイミングで、ついに大手監査法人からも感染者が出た。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。