改正高齢者雇用安定法“全体”が努力義務

70歳までの就業機会確保を図るための「高齢者雇用安定法」の改正法案が(2020年)3月31日、国会で成立しました。同法の改正は官邸主導で進められ、企業側との調整が十分に行われたとは言えない中、施行が「2021年4月1日~」と、施行までの期間が短いことや、昨年、今年の春季労使交渉では「65歳まで」の定年延長がテーマの一つとなっていただけに、さらにハードルを上げる改正法に対する企業側の評判は必ずしも良いものとは言えません。また、新型コロナウイルス感染症が企業の業績に深刻なダメージを与えつつあり、企業側からは「雇用を守らなければいけないという時に、さらに企業に負担を課すのか」との声も聞かれます。

ただ、改正法の内容を分析すると、直ちに企業に大きな負担(特に財政上の負担)を課すものではないことが分かります。その最大の理由として、今回の高齢者雇用安定法改正の内容の “全体”が「努力義務」であるということが挙げられます。

このことを念頭に置きながら、まずは改正高齢者雇用安定法が求めている7つの「就業確保措置」について見ていきましょう。

「雇用以外の措置」による就業確保も可能に

今回の高齢者雇用安定法の改正の目的は「70歳までの就業機会確保を図る」ことにあります。その方法として示された「就業確保措置」が以下の7つです。

※赤字は「65歳までの雇用確保措置」にはない措置

| 雇用による措置 |

(1)定年廃止

(2)70歳までの定年延長

(3)継続雇用制度導入

(4)他の企業との雇用契約 |

| 雇用以外の措置 |

(5)フリーランスへの業務委託

(6)起業する者への業務委託

(7)社会貢献活動への従事を支援する制度の導入 |

今回導入された就業確保措置の最大の特徴と言えるのが、「雇用以外の措置」として(5)~(7)が設けられたということです。周知のとおり、企業に「65歳」まで従業員の雇用を求める「高年齢者雇用確保措置」(以下、「65歳までの雇用確保措置」という)では、(1)~(3)の3つの選択肢(このうち(2)については「65歳まで」の定年延長)のいずれかを実施することが義務付けられています。すなわち、(4)も65歳までの雇用確保措置にはなかった新設の措置ということになります。以下、「雇用による措置」と「雇用以外の措置」に分けて、それぞれの内容を解説します。

「他の企業との雇用契約」は取引先を想定

上述のとおり、4つの「雇用による措置」のうち(1)定年廃止、(2)70歳までの定年延長、(3)継続雇用制度導入の3つは、65歳までの雇用確保措置における選択肢(「定年廃止」「65歳までの定年延長」「継続雇用」のいずれかの選択を義務付け)と同じものになります。上場企業の多くは継続雇用(60歳以降、嘱託社員となり、65歳まで働く制度)を選択しています。

今回の高齢者雇用安定法の改正により新たに設けられた「(4)他の企業との雇用契約」では、取引先などが想定されています。既に65歳までの雇用確保措置でも設けられている「(3)継続雇用制度導入」では、自社のほか「グループ会社」での雇用が認められていますが、今回の「(4)他の企業との雇用契約」の新設により、グループ会社に加え、取引先に自社の(元)従業員を雇用してもらうケースも選択肢に加えられたということです。

もっとも、65歳になった従業員を取引先で雇用してもらうことは、自社が取引先に対してある程度優位な立場にあるか、自社の従業員を受け入れることに取引先が何らかのメリット(例えば取引の継続、取引の円滑化など)を感じなければ困難でしょう。

「無償」の社会貢献活動は対象外

「雇用以外の措置」である(5)フリーランスへの業務委託、(6)起業する者への業務委託、(7)社会貢献活動への従事を支援する制度の導入は、文字通り「雇用」を伴わず、また、これらの措置の対象とする事業も事業主(以下、「企業」という)が決定できることとされているだけに、企業の負担は「雇用による措置」よりも軽いと言えます。

(5)フリーランスへの業務委託としては、例えば外国語が得意で独立してフリーランスとなった(元)従業員に対して自社が通訳や翻訳の仕事を依頼するようなケースや、社内弁護士として法務部に所属していた従業員が独立して弁護士事務所を開設した場合に、在職時に担当していた契約書のチェックを引き続き依頼するケースなどが想定されます。

(6)起業する者への業務委託では、従業員がベンチャー企業を起業した場合、その企業に対し何らかの仕事を発注することなどを想定しています。今回の高齢者雇用安定法の改正議論の中では、元従業員が起業したベンチャー企業に対し「金融支援」を行う案も浮上していましたが、どのような業種であっても金融支援を行うというのは違和感があるとの意見もあり、結局「業務委託(仕事の発注)」に落ち着いています。

(7)社会貢献活動への従事を支援する制度では、(元)従業員を自社が出資・委託等する団体(例えば三菱財団、アーティゾン美術館(旧ブリヂストン美術館)など、自社に関係する組織である必要があります)で働かせることや、自社が実施する社会貢献活動に従事させることが想定されています。前者としては、例えば週に3日間、美術館でガイドとして勤務してもらい、勤務時間に応じて、美術館から時給、日当を支払うといったことが考えられます。後者としては、例えば海岸に行ってゴミ拾いするといった社会貢献活動が考えられます。ただし、ここでいう社会貢献活動は、継続雇用制度など他の就業機会確保措置とのバランス上、「有償」であるものに限られます。すなわち、無償のボランティア活動を(元)従業員に紹介しても「就業機会確保」を図ったことにはならないということです。たとえボランティアに近い性格の活動であっても、交通費や日当が支払われるなど「有償」である必要があります。

業務委託等では、結果的に就業機会を提供できなくても問題なし

上記の「雇用以外の措置」を巡っては、「雇用」を伴わないという点で、今回の高齢者雇用安定法改正の事実上の“抜け穴”なのではないかとの指摘も聞かれます。

例えば(5)フリーランスへの業務委託や(6)起業する者への業務委託では、そうそう頻繁に委託業務が発生するとは限りません。場合によっては、65歳から70歳までの5年間で1回も業務委託の機会がなかったということもあり得ます。(7)社会貢献活動への従事を支援する制度についても、そもそも系列の財団等を持っている上場企業は多くありませんし、もし持っていたとしても募集定員が少なく、その仕事に就ける人は限られるのが現状でしょう。同様に、自社で社会貢献活動を実施すると言っても、頻度、定員には限りがあります。

今回の高齢者雇用安定法の改正議論の中でも、企業側から「結果的に就業機会を提供できなかったしても、『就業機会の確保を図った』ことになるのか」といった質問も出たようですが、就業機会を提供できたかどうかは結果論であるため、問題にはなりません。

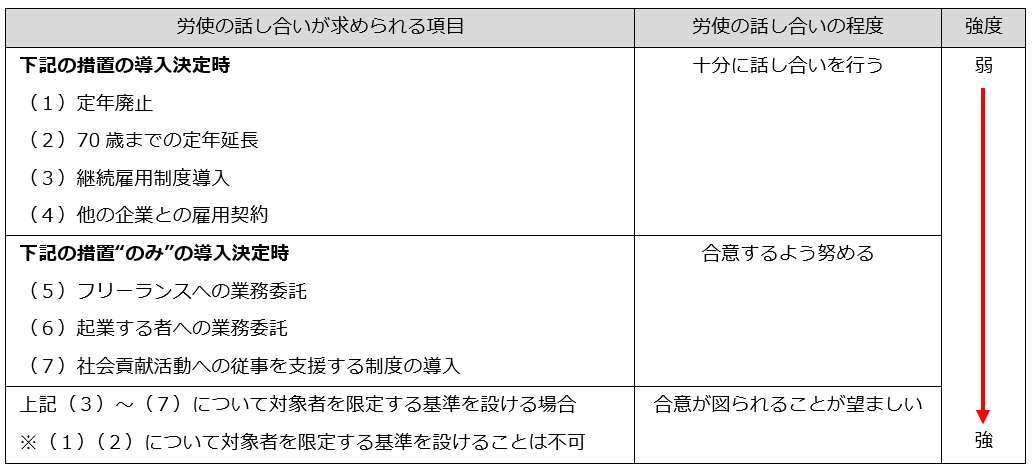

リスクの高さに応じて異なる労使間の話し合いの“強度”

さらに、改正高齢者雇用安定法では、(1)定年廃止、(2)70歳までの定年延長“以外の”就業確保措置について、「対象者を限定する基準の設定」が可能です。例えば「人事評価がB以上」の従業員だけを対象にするといったことです。

このように改正高齢者雇用安定法には“抜け穴”となりかねない仕組みも含まれているため、同法では各措置の実施にあたり「労使の話し合い」を求めるとともに、従業員にとってのリスクの高さに応じて、労使の話し合いの“強度”を変えています。具体的には下表のとおりです。

70歳までの就業を望む従業員にとって確実性が高いのは(1)~(4)になりますので、労使間でも「十分な話し合い」で足りることとされています。(5)~(7)では、上述のとおり5年間で1回も仕事がなかったということもあり得るうえ、独立により労働組合の組合員でなくなる(労働組合の保護を受けにくくなる)という問題もあるここから、「合理するように努める」と、要求水準を上げています。最後の対象者の限定では、理屈上はハードルを上げることで対象者を減らすことも可能であるため、「望ましい」という最も強い表現が使われています。

ここで留意したいのは、改正高齢者雇用安定法では、(1)~(7)のうち複数の選択肢を提示することもできるとされている点です。すなわち、(1)~(7)すべての選択肢を提示することも可能ですが、この場合、労使の話し合いの程度としては「十分に話し合いを行う」ことで足ります。上表のとおり、「合意するよう努める」ことが求められるのは(5)~(7)“のみ”を選択肢として提示した場合であるため、(5)~(7)とともに(1)~(4)も提示した場合には、「合意するよう努める」ことまでは求められません。(元)従業員は、例えば65歳~68歳までは(4)他の企業との雇用契約を選択、68歳~70歳までは(5)フリーランスへの業務委託を選択することも可能であり、このような場合は労使間で「十分な話し合い」が行われていれば足りることになります。

また、(5)~(7)を選択した場合には「従業員」としての立場は失われるため、(5)(6)では企業と(元)従業員の業務委託契約、(7)では企業と(元)従業員、あるいは(団体を介する場合には)「企業と団体」「団体と(元)従業員」の間で契約を締結することが必要になります。改正高齢者雇用安定法では、「労使間で業務内容、報酬、活動への従事を継続しない場合その理由(成果物が求める水準に達していない、健康上の理由、服務規程違反等)」について労使間合意に“努める”よう求めており、労使間の話し合いの結果が契約内容にも反映されることになりますが、詳細は2020年夏以降に公表されるであろう省令、指針、Q&Aなどにより明らかにされるものとみられます。厚生労働省がどこまで詳細な契約書“ひな型”を用意するのか、注目されるところです。

労使間の話し合いを始めておけば「努力義務違反」には該当せず

改正高齢者雇用安定法の施行(2021年4月1日~)まで残された時間は多くありません。こうした中、企業としては何から手を付ければよいでしょうか。

結論から言えば、慌てて上記(1)~(7)の就業確保措置を整備する必要はありません。繰り返しになりますが、改正高齢者雇用安定法はあくまで全体が「努力義務」だからです。実際のところ、厚生労働省から省令や指針、Q&Aなどが公表されるのは2020年夏以降になるうえ、このコロナ騒動の中で、2021年4月1日までに就業確保措置を整備できる企業はまずないと思われます。

ただし、「努力すること」自体は「義務」ですので、果たす必要があります。具体的には、2021年4月1日の時点で、労使間で70歳までの就業確保に向けた「話し合い」を始めていれば、努力義務は果たしたことになります。ここでいう「話し合い」には、例えば勉強会のようなものも含まれると考えられます。

逆に言うと、何も話し合いをしていないという場合には行政措置の対象となり得るので注意が必要です。具体的には、「指導・助言」の対象となり、指導・助言をしても改善しなかった場合には、「計画の作成・提出」が求められることになります(これらの点は、2020年夏以降に公表される「高年齢者等職業安定対策基本方針」に盛り込まれる見込みです)。

このほか、企業が70歳までの就業確保措置を何ら講じない中で70歳未満で退職する従業員に対しては「再就職支援措置(*)」が努力義務として課されるとともに、上述した対象者を限定する基準によって70歳までの就業確保措置の対象にならず、70歳未満で退職することとなった従業員が多数出た場合には、現行制度上は45歳以上65歳未満を対象とする「多数離職の届出」の提出が義務付けられます。このうち多数離職の届出についは努力義務ではなく「義務」である点、注意が必要です。これは、対象者を限定する基準を不当に高く設定することにより事実上のリストラをしていないかどうかを監視する趣旨です。

* 再就職支援措置の内容は次のとおり。

・再就職活動に役立つ教育訓練、カウンセリング等の実施、受講などのあっせん

・求職活動(会社訪問、教育訓練受講、資格試験勉強等)のための休暇の付与

・在職中の求職活動に対する経済的支援(上記休暇中の賃金支給、教育訓練等の実費相当額の支給など)

・民間の再就職支援会社への委託

・求人開拓、求人情報の収集・提供、関連企業などへの再就職のあっせん

多数離職の届出 : 雇用する45歳以上65歳未満の中高年齢者のうち、1か月以内の期間に5人以上が解雇等により離職する場合には、あらかじめ、多数離職の届出をハローワークに提出しなければならない。

70歳までの雇用を望まない従業員もいることを踏まえた選択を

もっとも、いくら努力義務だからと言って、いつまでも「話し合い」だけを続けていればいいというわけにもいきません。65歳までの雇用確保措置は、導入された2000年には「努力義務」でしたが、2006年には「義務化」され(ただし、継続雇用の対象者を労使間で合意した基準により限定することは可)、さらに2013年には、継続雇用制度の対象者を限定する仕組みが廃止され、希望者全員の継続雇用が義務付けられました。70歳までの就業確保措置も同じ途を辿る可能性は否定できません。また、上場企業の中には、企業イメージの観点からも、一定の対応を図るところが少なくないものと思われます。

ただ、昨今は働き方のニーズが多様化しており、従業員が皆70歳までフルタイムで働きたいと考えているわけではないでしょう。地元に帰って父母の介護をしながら少しだけ働きたいという人もいれば、65歳を過ぎたら(現在は)年金が出るので多くの収入はいらないという人、フルタイムで働くのは身体的に厳しいという人も少なくありません。そう考えると、できるだけ多くの選択肢を従業員に示すこと、すなわち(1)~(7)のすべての選択肢を整備することが望ましいと言えます。

70歳まで自社で雇用するのは財政的に難しいというのであれば、例えば67歳までは継続雇用制度、その後は(5)フリーランスへの業務委託、(6)起業する者への業務委託、(7)社会貢献活動への従事を支援する制度の選択制、といった「雇用による措置」と「雇用以外の措置」を組み合わせて提供することも考えられます。少なくとも改正高齢者雇用安定法が「努力義務」である現在は、例えば継続雇用制度をいきなり70歳にしなくても、〇〇年生まれの従業員から66歳、××年生まれの従業員から67歳というように段階を踏むこともできます。自社の財政状態を踏まえながら対応を図っていけばよいでしょう。

また、場合によっては、(5)フリーランスへの業務委託、(6)起業する者への業務委託の対象年齢を独自に引き下げるということも考えられます。現在、日本企業では専門性のない人材の処遇が大きな問題となっており、経団連の中西会長も、「終身雇用はもうもたない」と明言し、自立したキャリアの確立、ジョブ型採用への転換を促しています(【2018年10月の課題】就活ルール廃止による中長期的な影響と人事戦略 参照)。非上場企業の事例となりますが、体重計など計測器の大手メーカーであるタニタは、従業員に起業させ、そこに業務を委託するという独自の就業形態を導入しており、同社の従業員からは「自分のプロフェッショナリズムを磨くことができて、かつ他の会社の仕事もとることができてハッピー」との声も聞かれます。また、欧州企業でも、従業員の兼業・副業を推進し、起業したら仕事を発注するというスタイルが浸透しています。

ジョブ型採用 : 「特定のポスト」や「特定の職種」の専門家として人材を採用する手法であり、欧米で普及している。ジョブ型が浸透した欧米では、様々な企業の経営者を経験した人材も「プロの経営者」として流動化している。

いきなりタニタのような大胆な仕組みを導入するのは困難としても、(5)フリーランスへの業務委託や(6)起業する者への業務委託を選択する従業員が増えるということは、健康保険財政を含め、企業の財政負担を減らすことにもつながりますし、これらに関連する副業・兼業の推進、雇用の流動化、起業の活発化は政府(特に経済産業省)の方針でもあります。多くの日本企業において、企業・従業員双方にとってハッピーな(5)(6)の事例が出て来るようであれば、今回の高齢者雇用安定法の改正は成功だったと言えるのではないでしょうか。