財務諸表を作成するにあたっては様々な「見積り」が必要になる。繰延税金資産の回収可能性の判断(繰延税金資産については(新用語・難解用語)資産負債法 参照)、減損会計における将来キャッシュ・フローの見積りはその代表例と言える。新型コロナウイルスの感染拡大は経済・企業活動に広範な影響を与えており、また、今後の広がり方や終息時期を予測することは困難な状況にある。このため、会計上の見積り、特に将来損益や将来キャッシュ・フローを予測することも極めて困難となっている。

減損会計 : 固定資産について、将来の現金回収見込額が簿価を下回った場合に、下回った分だけ損失を計上すること。

こうした中、企業会計基準委員会(ASBJ)は(2020年)4月10日、会計上の見積りを行う上での留意点を公表した。留意すべきポイントは下記の2点。

| 留意点 |

| (1) 「財務諸表作成時に入手可能な情報に基づいて、その合理的な金額を算出する」上では、新型コロナウイルス感染症の影響のように不確実性が高い事象についても、一定の仮定を置き最善の見積りを行う必要がある。 |

| (2) 仮定の置き方 ・外部の情報源に基づく客観性のある情報を用いることができる場合 →可能な限り用いることが望ましい。 ・外部の情報源に基づく客観性のある情報を用いることができない場合 →新型コロナウイルス感染症の影響については、今後の広がり方や終息時期等も含め、企業自ら一定の仮定を置くことになる。 |

会計上の見積りを行ううえでの新型コロナウイルス感染症の影響については、参考になる前例がないことはもちろん、今後の広がり方や終息時期についても統一的な見解がないため、「外部の情報源に基づく客観性のある情報」を入手できないことが多いと考えられる。したがって、企業は自ら「一定の仮定」を置いて会計上の見積りを行わざるを得ない。

では、「一定の仮定」とは具体的にどのようなものだろうか。必須となるのが「終息次期」の仮定だ。例えば以下のような5つの仮定が考えられる。

| ①中国の武漢市の封鎖は約2か月半で解除されたことから、我が国も2020年の第1四半期末(3月末決算企業の場合、2020年6月末)までには終息する。 ②高温多湿となる2020年度の第2四半期(3月末決算企業の場合)までには終息する。 ③ワクチンが開発されるまで1年以上かかるとされていることから、少なくとも2020年度は現在の状況が続く。 ④ワクチンが開発されていない現状を鑑みると2年くらいはこの状態が続く。 ⑤5年程度はこの状態が続く。 |

仮に企業が②の仮定を採用した場合には、2020年度の国内売上を下表のように見積り、損益を予測することが考えられる。

| 1Q | 2Q | 3Q | 4Q | 2021年度以降 | |

| 売上高 | 前年同期の40% | 前年同期の50% | 前年同期の120% | 前年同期の130% | 当初計画通り |

上表で、第3四半期、第4四半期が前年実績を上回っているのは、第1四半期、第2四半期の反動を見込んでいるため。また、第4四半期は、もともと比較される前年(2020年)の第4四半期の売上実績が新型コロナウイルスの影響で落ち込んでいたことも考慮している。企業は、前年同期比をどのような考えに基づき導き出したかについて、当然ながら会計監査人に説明する必要がある。

直近の売上が減少していたとしても、商流の変更や、別の商品を開発する等、新型コロナウイルスの感染が終息していない状況下でも売上回復が見込まれるものがあれば、その内容を見積りに含めることが考えられる。また、営業費用の見積りにあたっては、新型コロナ感染症への対応コストを含める必要があろう。

企業が最善を尽くして見積った金額について、事後的な結果との間に乖離が生じたとしても、「一定の仮定」が明らかに不合理である場合を除き、「誤謬」にはあたらない(よって事後的に有価証券報告書や四半期報告書の訂正が必要になることはない)。ただし、会計上の見積りは四半期ごとにアップデートする必要があるため、状況の変化に伴い会計上の見積りが変更したことにより生じた当初見積金額との差額、または実績が確定した場合の当初見積金額との差額は、その変更のあった期、または実績が確定した期において損益として認識することになる。

誤謬 : 原因となる行為が意図的であるか否かにかかわらず、財務諸表作成時に入手可能な情報を使用しなかったことによる、またはこれを誤用したことにより生じた「財務諸表の基礎となるデータの収集又は処理上の誤り」「事実の見落としや誤解から生じる会計上の見積りの誤り」「会計方針の適用の誤り又は表示方法の誤り」のこと。誤謬に該当すれば修正再表示(当期および比較情報として表示する前期の財務諸表に誤謬の訂正を反映させる)を行うとともに、過去の有価証券報告書等の訂正が必要になる。

新型コロナウイルス感染症の影響に関する「一定の仮定」の置き方は企業間で異なることが予想されるが、現行開示ルールでは、当該会計上の見積りに用いた仮定に「重要性」がある場合には、「追加情報」として開示が求められる(連結財務諸表の用語、様式及び作成方法に関する規則15条など)。ただし、2020年3月期から早期適用することが可能とされている「会計上の見積りの開示に関する会計基準」(2019年11月13日のニュース「重要会計基準改正解説第一弾 見積会計基準案が公表、MD&A、KAMへの影響」参照)によれば、新型コロナウイルス感染症の影響の会計上の見積りは「追加情報」ではなく、「重要な会計上の見積り」の中で開示することになろう。

追加情報 : 利害関係人が会社の財政状態、経営成績及びキャッシュ・フローの状況に関する適正な判断を行うために必要と認められる事項がある場合に行う注記のこと

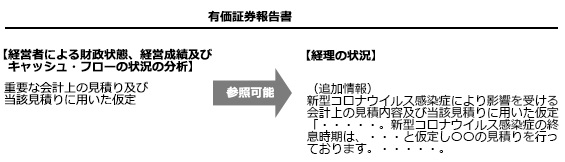

また、2020年4月2日のニュース「新型コロナウイルス感染症に言及した記述情報の開示例」でもお伝えしたとおり、2020年3月期の有価証券報告書から、【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】(MD&A)において「重要な会計上の見積り及び当該見積りに用いた仮定」の開示が必要になる。新型コロナウイルス感染症の影響が重要であれば、「重要な会計上の見積り及び当該見積りに用いた仮定」ではこれを踏まえた記載が求められる。なお、記載すべき事項の全部または一部を「第5 経理の状況」の注記において記載した場合には、その旨を記載することによって、当該注記において記載した事項の記載を省略することができる。したがって、(追加情報)等で「重要な会計上の見積り及び当該見積りに用いた仮定」の内容が注記されていればMD&Aから参照することが可能となる(下図参照)。

MD&A : 「Management’s Discussion and Analysis of Financial Condition and Results of Operations」の略で、「経営陣による財政状態および経営成績の検討と分析」と訳される。有価証券報告書では【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】欄に記載する。