上場企業にとって、国内外の機関投資家による自社株式の保有状況等は当然気になるところだが、自社の株主について把握しておくべき情報はそれだけにとどまらない。

まず是非把握しておきたいのが、自社に投資する機関投資家の「投資スタイル」だ。銘柄選別型のアクティブ運用なのか、指数連動型のパッシブ運用なのか、同じアクティブ運用でも、企業の成長性に着目するグロース投資家による保有が多いのか、株価の割安性を重視するバリュー投資家による保有が多いのかなどである。

アクティブ運用 : 銘柄を選別し、魅力のある銘柄を購入する一方で、見劣りする銘柄を売却するなどして利益を得ようとする投資手法(以下、アクティブ運用)をとる投資家のこと。アクティブ運用はパッシブ運用の対極の概念であり、運用担当者(ファンド・マネージャー)が、株式市場や投資銘柄などを調査し、今後の動向を予測することでポートフォリオを決定する。市場の平均的な収益率をベンチマークとし、これを上回る運用成果を上げることを目標にすることが多い。(文責:上場会社役員ガバナンスフォーラム)

パッシブ運用 : パッシブ(「消極的」なという意味)運用とは、東証のTOPIXのような株価指数(インデックス)の値動きに連動する運用成果を目指し、株価指数を構成する銘柄をポートフォリオに組み入れるなどして、運用会社は定性的な判断を入れずに機械的に投資判断を行う運用手法であり、そのような運用手法を採用する投資家をパッシブ投資家という。ファンドマネジャーが独自に銘柄を選択して運用する「アクティブ運用」とは対極の関係にある。(文責:上場会社役員ガバナンスフォーラム)

また、株主総会付議議案への反対行使が想定される投資家による保有の多寡も確認しておくべきだろう。特に、いわゆるアクティビストによる保有の有無は把握しておきたいところだ。

さらに最近は、「ESG投資による自社株式の保有はどの程度か、また、増えているのか減っているのかについて知りたい」という要望が増えている。ただ、実はその分析は簡単ではない。

ESG投資 : ESGとは、「Environmental(環境)」「Social(社会)」「Governance(企業統治)」の頭文字を組み合わせたもので、近年、特にグローバル機関投資家の間で、企業の投資価値を測る評価項目としての地位を確立しつつある。ESG投資とは文字通り「Environmental(環境)」「Social(社会)」「Governance(企業統治)」に優れた企業に投資することをいう。(文責:上場会社役員ガバナンスフォーラム)

もちろん、いわゆるESGファンドと呼ばれる公募投信への組入れ状況などを集計することは可能である。また、年金資金による保有についても、例えば近年ESG投資に力を入れるGPIF(年金積立金管理運用独立行政法人)などは、ESG指数連動型パッシブ運用について、その指数や運用資産額などを開示しているため(ESGを巡る最近のGPIFの動きについては2019年7月11日のニュース「GPIFによるESG活動の行方」参照 引用:上場会社役員ガバナンスフォーラム)、指数組成会社が公開する銘柄別の組入れ比率などを用いれば、株式数を算出することも可能である。しかし、これらだけではESG投資による自社株式の保有状況の把握としては不十分である。

公募投信 : 不特定多数の投資家から広く資金を集めて運用を行う投資信託(ファンド)のこと。50名以上の投資家に対して募集をするファンドはすべて公募投信に該当することになる。(文責:上場会社役員ガバナンスフォーラム)

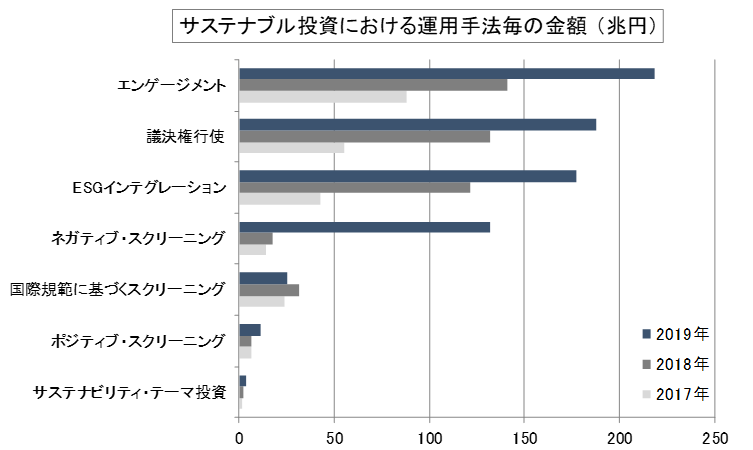

サステナブル投資を日本で普及させる活動に取り組む日本サステナブル投資フォーラム(JSIF)が2020年2月7日に公表したアンケート調査結果によると、ESG投資の手法別の投資残高の大きさは、①エンゲージメント、②議決権行使、③ESGインテグレーションの順となっている。「エンゲージメント」や「議決権行使」は基本的に“投資後”の行動であり、純粋な投資手法としては「ESGインテグレーション」が主流であるといえよう。

| エンゲージメント |

エンゲージメント方針に基づき、株主として企業と建設的な対話を行う。 |

| 議決権行使 |

議決権行使を行う。(ESGに関する議決権行使に限らない) |

| ESGインテグレーション |

通常の運用プロセスにESG要因を体系的に組み込んだ投資。 |

| ネガティブ・スクリーニング |

倫理的・社会的・環境的な価値観に基づいて、特定の業種・企業を投資対象としない。 |

| 国際規範に基づくスクリーニング |

国際機関(OECD、ILO、UNICEF等)の国際規範に基づいた投資。 |

| ポジティブ・スクリーニング |

ESGのスクリーニングを使用して選別されたセクターや企業に投資する。 |

| サステナビリティ・デーマ型投資 |

再生可能エネルギー、環境技術、農業、女性活躍、SDGs等のサステナビリティテーマに着目した投資。 |

ESGインテグレーションとは、従来の投資判断プロセスの中にESGの要素を“組み込む”投資手法である。したがって、ESGインテグレーションでは、例えば、投資を検討している企業の成長性を予測する際にSDGsへの取り組み状況を売上成長率に反映する、あるいはガバナンスに懸念のある企業の適正株価を割り引くといったことがあり得る。

SDGs : 「Sustainable Development Goals(持続可能な開発目標)」の略で、「エスディージーズ」と読む。「人間、地球及び繁栄」のための行動計画として国連が掲げる世界共通の目標であり、気候変動対策やジェンダーの平等など17の目標と169のターゲットからなる。2015年9月に開催された「国連持続可能な開発サミット」において150を超える加盟国首脳の参加のもとで採択され、2016年から2030年までの15年間での達成を目指している。(文責:上場会社役員ガバナンスフォーラム)

このため、特にESGインテグレーションの手法で保有されている株式については、ESG投資の対象となっているのか、あるいはそれ以外の投資の対象なのかを一義的に区分することは困難であり、また、投資判断プロセスの中でESGの要素がどのように寄与したのかについても外部から窺い知ることは不可能に近い。結論として、ESG投資の進展に伴い、ある意味ではESG投資と従来の投資の境目がなくなってきているともいえそうだ。