議決権行使助言会社の“二大巨頭”と言えば、ISS(Institutional Shareholder Services Inc.)とグラスルイス(Glass Lewis & Co., LLC)だ。両社でほぼ市場を独占しており、ISSは・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は

ログイン画面に遷移します。

議決権行使助言会社の“二大巨頭”と言えば、ISS(Institutional Shareholder Services Inc.)とグラスルイス(Glass Lewis & Co., LLC)だ。両社でほぼ市場を独占しており、ISSは・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

議決権行使助言会社の“二大巨頭”と言えば、ISS(Institutional Shareholder Services Inc.)とグラスルイス(Glass Lewis & Co., LLC)だ。両社でほぼ市場を独占しており、ISSは約2,000社の顧客を有し約44,000の株主総会に対応、グラスルイスは約1,300の顧客を有し約20,000の株主総会に対応しているとされる。

もっとも、最大手のISSとそれに次ぐグラスルイスでは、投資家の議決権行使への影響度に差が存在する。例えば外国人株主比率が30%の日本企業であれば、ISSの反対推奨を受けると賛成率は20%低下するイメージだが、グラスルイスの反対推奨であれば最大でも5%程度の賛成率低下にとどまるとみられている。

また、両社の差異は、単に議決権行使結果(賛成率)への影響度だけではない。それぞれの助言ポリシーには明確な考え方の違いがある。それゆえ投資家の中には基本的にはISSの助言に準拠しつつも、グラスルイスの助言をセカンドオピニオンとして活用しているところもあるという。

ISSは、例えば監査役会設置会社については独立性を問わず2名の社外取締役がいれば経営トップの選任議案に反対しないなど、日本企業に対して最低限のガバナンスしか要求していない。その反面、直近および過去5年平均のROEが5%以下の場合や、配当性向が15~100%のレンジを外れている場合などは、経営トップの選任議案や剰余金処分議案に反対する可能性が高い。また不祥事があった際には経営トップの再任を厳しく判断している印象がある。要するに、ISSはグローバル投資家が期待するガバナンス水準を必須としない代わりに、投資家が納得する「マネジメント成果」を厳しく求めるスタンスをとっていると言える。

ROE : Return On Equity=株主資本利益率(利益/株主資本)

配当性向 : 当期純利益に占める「配当金」のみの割合のこと。自社株買いも株主還元の1つであるため、最近は配当性向とともに、総還元性向を開示する企業が多い。総還元性向は「総配分性向」「株主還元性向」とも言われ、企業が利益をどの程度株主に還元しているかを示す。「(配当金+自社株買いの金額)÷当期純利益」によって計算される。

一方、グラスルイスは監査役会設置会社に対して独立役員3分の1(取締役と監査役の合計)を要求している。投資家の期待度と比べれば決して厳しい要求ではないが、独立取締役が取締役会の3分の1占めることを最低限の水準と考えるグローバル投資家の目線を意識したポリシーと言える。また、指名委員会等設置会社については、指名・報酬の両委員会の議長は社外取締役であることを要求している。その反面、グラスルイスはISSのROE基準のような資本生産性関連のポリシーは持っておらず、また株主還元についても定量基準等を設定していない。要するに、株主が議決権行使を通じて構築したガバナンスが、経営トップなどのマネジメントを律することになるというのがグラスルイスの考え方と言えるだろう。

ISSやグラスルイスから反対推奨を受けた場合もしくは受ける可能性が高い場合、反駁レターや株主総会招集通知を通じて、自社の考え方や今後の取り組みを説明することを検討する必要がある(反駁レターについては2020年1月22日のニュース「外国人株主比率64.4%の企業、ISSの反対推奨受けても社長の賛成率96%」および同ニュースで引用されているニュースを参照)。その際、上述のような両社のスタンスの差異を念頭に置くことは、効果的な対応に資することになろう。

ESG投資のメインストリーム(本流)化が進み、企業にはますますESG情報の開示が求められているが、なかでも「マテリアリティ」開示の重要性が増している。実際、機関投資家の間でもマテリアリティの開示を求める声は高まりをみせている。例えば、企業年金連合会、三井住友DSアセットマネジメント、三井住友トラスト・アセットマネジメント、三菱UFJ信託銀行、りそな銀行が参加する協働対話フォーラム(同フォーラムの活動については2018年10月24日のニュース『投資家が考える「強いて買収防衛策を導入する理由』参照 引用:上場会社役員ガバナンスフォーラム)は、企業に対して「マテリアリティの特定と開示」を求めるエンゲージメントレターを発送している。また、生命保険協会もESG情報の開示を求める書簡を企業に対して送付しており、特に「重要なESG情報を特定し、経営戦略との関係を分かりやすく開示すること」と、実質的にマテリアリティの開示を求めている。

ESG投資 : ESGとは、「Environmental(環境)」「Social(社会)」「Governance(企業統治)」の頭文字を組み合わせたもので、近年、特にグローバル機関投資家の間で、企業の投資価値を測る評価項目としての地位を確立しつつある。ESG投資とは文字通り「Environmental(環境)」「Social(社会)」「Governance(企業統治)」に優れた企業に投資することをいう。

協働対話フォーラム : パッシブ運用を行う運用機関による集団的エンゲージメントを行うためのプラットフォーム

マテリアリティは「重要性」と訳されることが多いが、下記のとおりその定義は組織(イニシアティブ)の目的等によって若干の違いがみられる。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

ESG投資のメインストリーム(本流)化が進み、企業にはますますESG情報の開示が求められているが、なかでも「マテリアリティ」開示の重要性が増している。実際、機関投資家の間でもマテリアリティの開示を求める声は高まりをみせている。例えば、企業年金連合会、三井住友DSアセットマネジメント、三井住友トラスト・アセットマネジメント、三菱UFJ信託銀行、りそな銀行が参加する協働対話フォーラム(同フォーラムの活動については2018年10月24日のニュース『投資家が考える「強いて買収防衛策を導入する理由』参照 引用:上場会社役員ガバナンスフォーラム)は、企業に対して「マテリアリティの特定と開示」を求めるエンゲージメントレターを発送している。また、生命保険協会もESG情報の開示を求める書簡を企業に対して送付しており、特に「重要なESG情報を特定し、経営戦略との関係を分かりやすく開示すること」と、実質的にマテリアリティの開示を求めている。

ESG投資 : ESGとは、「Environmental(環境)」「Social(社会)」「Governance(企業統治)」の頭文字を組み合わせたもので、近年、特にグローバル機関投資家の間で、企業の投資価値を測る評価項目としての地位を確立しつつある。ESG投資とは文字通り「Environmental(環境)」「Social(社会)」「Governance(企業統治)」に優れた企業に投資することをいう。

協働対話フォーラム : パッシブ運用を行う運用機関による集団的エンゲージメントを行うためのプラットフォーム

マテリアリティは「重要性」と訳されることが多いが、下記のとおりその定義は組織(イニシアティブ)の目的等によって若干の違いがみられる。

| IIRC (International Integrated Reporting Council) ある事象がある組織の価値創造能力に短期、中期、長期で重大な影響を及ぼす場合、その事象は「マテリアル」である。 GRI (Global Reporting Initiative) 「マテリアル」な側面とはある組織の経済的、環境的、社会的インパクトに影響すること、あるいはステークホルダーの評価や意思決定に重大な影響を及ぼすことである。 SASB (Sustainability Accounting Standards Board) もし誤っていたり、欠落した情報がもし開示された場合、合理的な投資家が利用する情報の位置づけを著しく変更することになる可能性が高いと考えられるもの。 |

IIRC : 国際的に合意された統合報告のフレームワークを構築するため、2010年8月に設立された英国を拠点とする民間の非営利法人。規制当局、投資家、企業、会計の専門家、NGOにより構成される国際的な連合組織である。また、IFAC(国際会計士連盟)、IASB(国際会計基準審議会)などとも協力関係にある。(文責:上場会社役員ガバナンスフォーラム)

GRI : GRI(Global Reporting Initiative)は地球環境問題の深刻化を背景に1997年、国連傘下のNGOとして設立された。当初は環境報告書の国際基準を策定することを目的にしていたが、その後、「経済」「環境」「社会」の3つの側面から企業を評価するトリプルボトムラインの考え方を採用することで、GRIのガイドラインは持続可能性(サステナビリティ)報告書の指針となった。(文責:上場会社役員ガバナンスフォーラム)

SASB : 2012年に設立された団体で、「FASB(財務会計基準審議会(ファスビー)」の“サステナビリティ版”と言われ、「サスビー」と呼ばれる。企業が開示すべき非財務情報を業種ごとに公表している。正式名称は「Sustainability Accounting Standards Board」(文責:上場会社役員ガバナンスフォーラム)

また、経産省が公表している価値協創ガイダンスには、「企業は自社の中長期的な企業価値やビジネスモデルの持続性に影響を与える、あるいは事業の存続そのものに対するリスクとして、どのようなESGの社会・環境要素を特定しているか、その影響をどのように認識しているかを示すべき」(13ページ「3.09」参照)との記述がみられる。ここでは直接「マテリアリティ」という用語こそ使われていないものの、「自社の企業価値やビジネスモデルの持続性に影響を与える要素」をマテリアリティととらえることもできると考えられる。

価値協創ガイダンス : 経済産業省は価値協創ガイダンスについて、「投資家に伝えるべき情報(経営理念やビジネスモデル、戦略、ガバナンス等)を体系的・統合的に整理し、情報開⽰や投資家との対話の質を⾼めるための⼿引」と説明している。(文責:上場会社役員ガバナンスフォーラム)

もっとも、自社にとっての「マテリアリティ」を特定できないない上場企業も少なくないと思われる。マテリアリティの特定においては、「自社にとっての重要度」に加えて、「外部からみた重要度」という視点を持つことが重要になる。前出の価値協創ガイダンスにおいても、「企業が自社にとって重要なESG要素を特定する際、ビジネスモデルが前提とする事業領域や産業(セクター)において主なリスク要因として認識されているものを念頭におくことは、投資家の理解を得る上で有用である」(13ページ3.10)との記述がみられる。

では、「自社セクターにおいて主なリスク要因として認識されているもの」はどのように把握すればよいだろうか。最も切な方法はやはり投資家との対話であろうが、その対話に臨むうえでも、やはり一般的に投資家が当セクターをどう見ているかは事前に把握しておきたいところだろう。

その際に参考になるものの一つが、SASB(米国サステナビリティ会計基準審議会)のマテリアリティマップである。「温室効果ガス排出量」「データセキュリティ」「サプライチェーンマネジメント」「重大インシデントリスクマネジメント」など26のESG項目について、セクターごとにマテリアリティ・イシューにあたるか否かがマッピングされている。海外機関投資家のみならず国内機関投資家でもSASBのマテリアリティマップを参照する投資家が出てきているだけに、自社のマテリアリティ特定プロセスにおいては是非活用したいところだ。

2022年3月期から非財務情報(以下、「その他の記載内容」)に対する会計監査人の関与の強化が予定されています。これは、国際監査基準(IAS)が改定され、「その他の記載内容」について監査人が実施すべき事項が明確化されたことを受けたものです。

国際監査基準(IAS 720)の改定を受け、日本の監査実務が変わる点、変わらない点をまとめれば下表のとおりです。

| 変わらない点 | 変わる点 |

| ①監査意見を表明するものではない →会計監査人は、「その他の記載内容」について監査意見またはいかなる保証された結論を表明するわけではない。 ②財務諸表に対する監査意見を形成するために要求される以上の監査証拠の入手を要求するものではない |

①監査報告書 →監査報告書に別に区分を設けて「その他の記載内容」を特定し、その他の記載内容に関する会計監査人の責任や作業の結果が記載される。 ②監査の過程で得た知識との比較 ③「その他の記載内容」における重要な虚偽記載の兆候に注意を払うこと |

上表の「変わる点①」を踏まえ、今後予想される監査報告書の記載内容のイメージは以下のとおりです。

| その他の記載内容 経営者の責任 経営者はその他の記載内容に対して責任を負っている。 その他の記載内容の特定 監査意見の対象にはその他の記載内容は含まれておらず、監査人はいかなる保証された結論も表明せず、また、表明する予定もない旨 会計監査人の責任 会計監査人が報告すべき事項はない旨 |

「その他の記載内容」の虚偽記載として思い出されるのは、日産自動車のカルロス・ゴーン元会長の事件です。ゴーン元会長および日産自動車は、有価証券報告書のコーポレート・ガバナンスの状況等における「役員報酬等」に実際よりも少ない報酬額を記載した金融商品取引法違反(有価証券報告書の虚偽記載)で起訴されました。未記載額は2018年3月期までの9年間で約92億円とされています。

本件で、監査法人は責任を問われていません。これは、コーポレート・ガバナンスの状況等における役員報酬等の記載は監査対象外であることに加え、9年間で約92億円という役員報酬を1年単位でみれば10億円程度にすぎず、日産自動車の規模からすると「重要」とは認識されなかったからです。

2022年3月期から「その他の記載内容」に対する会計監査人の関与が強化されても、「その他の記載内容」は監査対象外ということに変わりはありませんが、上記監査報告書の記載イメージのとおり、会計監査人は「監査の過程で得た知識との間に重要な相違があるかどうか考慮すること、また、そのような重要な相違以外に重要な虚偽記載の兆候があるかどうか注意を払うこと」を会計監査人の責任として記載することになります。会計監査人の責任が記載されるとなれば、「その他の記載内容」について虚偽記載があった場合には、会計監査人は「必要な監査手続きを行っていたのか」などを問われる可能性もありますので、より慎重に「その他の記載内容」を通読したうえで会社に質問してきたり、場合によっては追加証拠の提出を求めてくる可能性があるでしょう。

「その他の記載内容」の通読に際し会計監査人が行う手続きのイメージは下表の通りです。

| 手続き例 | 手続きの目的 | |

| ① | ・「その他の記載内容」の金額と財務諸表の金額の比較 ・財務諸表に開示された文言との比較 ・財務諸表の金額等との調整 |

「その他の記載内容」と財務諸表との間に重要な相違がないか、整合しているかを確認する |

| ② | ・会計監査人の認識との比較 ・監査調書と比較 ・監査チームのメンバーへの質問 |

「その他の記載内容」と会計監査人が監査の過程で得た知識との間に重要な相違がないかを確認する |

| ③ | ・財務諸表または会計監査人が監査の過程で得た知識に関連しない「その他の記載内容」について、一般的な知識との相違や「その他の記載内容」内の不整合の検討 ・経営者に「その他の記載内容」の裏付けの提供を要求する場合がある |

財務諸表または監査人が監査の過程で得た知識に関連しない「その他の記載内容」について、重要な虚偽記載があると思われる兆候がないかを確認する |

監査調書 : 監査計画、実施した監査手続の内容や発見した問題点、関連資料、結論などを文書化したもの。監査調書に記載される事項は公認会計士監査の仕事(情報)のすべてとも言え、監査業務をきちんと遂行したことの証拠ともなるため、公認会計士は、正確かつ漏れなく必要事項を書き込まなければならない。

この中で会社にとって最も注意が必要なのは、会計監査人の③の手続きでしょう。①②の手続きは監査で得た知識を前提に手続きが行われるのに対し、③の手続きは財務諸表または会計監査人が監査の過程で得た知識に関連しない記載内容について行われるものであり、監査を受ける会社にとっては新たな負担となる可能性があるためです。また、上表の③「変わる点」で述べたとおり、ここでいう「重要な虚偽記載」には「適切な理解のために必要な情報を省略したり曖昧にしている場合」を含むとされていますので、③の手続きは会計監査人によって範囲、内容、深度に差異が生じやすいと考えられます。会社としては、会計監査人がどの程度の手続きを実施しようと考えているのか、事前に十分把握しておきたいところです。

なお、公認会計士は会計基準や財務諸表規則等のスペシャリストであり、「その他の記載内容」について特段専門的な知識を有しているわけではないため、その点も踏まえた会社の対応が必要になります。具体的には、会社側から担当公認会計士に「教えてあげる」くらいの気持ちでコミュニケーションをとると、手続きもスムーズに進むでしょう(もっとも、財務諸表の監査においても情報の非対称性は存在するため、 会計監査人には会社からの情報提供が必要である点は変わりません)。また、「その他の記載内容」に関する監査法人対応は普段会計監査に関与していない従業員が担当することも予想されます。担当者の人選も進めておく必要があるでしょう。

情報の非対称性 : 自社の情報については、経営陣など社内の人間の方が詳しいということ。

以下では、有価証券報告書を念頭に、代表的な「その他の記載内容」の項目に対して予想される会計監査人の手続きの詳細を整理したうえで、それに対する会社側の対応、負担について検討します。なお、従来から会計監査人が「その他の記載内容」の通読を行っている場合でも、今後はより慎重に通読が行われる可能性があるので留意が必要です。

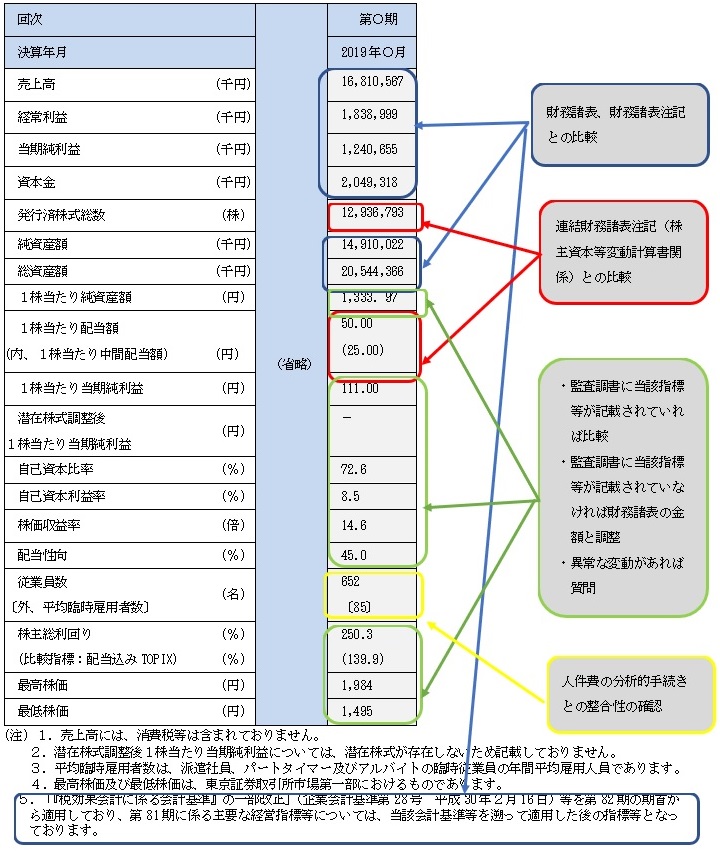

a.【主要な経営指標等の推移】

提出会社の経営指標等

| 項目 | 予想される会計監査人の通読の視点、手続き |

| 主要な経営指標等の推移(提出会社) | 個別財務諸表等に表示されている数値と比較 |

| 提出会社の経営指標等に異常な変動がある場合、その理由は説明がつくものか | |

| 従業員数の推移は、損益計算書に計上されている人件費の金額の推移と整合的か | |

| 株主総利回り、株価の異常な変動には合理的な理由があるか | |

| 個別財務諸表において、遡及処理または企業結合における暫定的な確定処理が行われ、比較情報の数値が遡って修正された場合は当該遡及適用等の内容が反映されているか | |

| 株式分割、株式併合が行われた場合、1株当たり当期純利益、潜在株式調整後1株当たり当期純利益はその影響が反映されているか | |

| 1株当たり配当額(1株当たり中間配当額)は、経理の状況の(連結株主資本等変動計算書関係)の配当に関する事項と整合しているか |

遡及処理 : 会計方針の変更、表示方法の変更および会計上の見積りの変更)や過去の誤謬の訂正により、過年度の財務諸表を作り直すこと。

企業結合における暫定的な確定処理 : 企業結合にあたって無形資産の評価やのれんの額が未確定の場合に、取得側の企業においてその時点で入手可能な合理的な情報に基づいて行う暫定的な会計処理のこと。企業結合後1年以内に追加的な情報が入手できた時点で金額を確定させる。

株式併合 : 複数の株式を1株にまとめる(併合)することにより、発行済み株式数を減少させる手法のこと。例えば2:1の割合で株式を併合する場合、1株当たりの理論的な価値(株価)は2倍に調整されることから、株価を上げる要因の1つにもなり得る。ただし、株式併合は少数株主を締め出す結果を招くため、その実施にあたってはその理由を開示するとともに、株主総会の特別決議による承認を得る必要がある。

| ①主要な経営指標等は、監査対象となっている財務諸表の数値が数多く記載されている開示項目であるが、株主総利回り(比較指標:配当込みTOPIX)、最高株価、最低株価といった必ずしも監査の過程で入手していない指標等については、追加で証拠の提出を求められる可能性があることから、計算根拠等を準備する。 ②主要な経営指標等の開示担当者が普段監査対応をしている者と異なる場合、監査人から説明を求められる場合があることを認識し、準備する必要がある。 |

なお、事業報告の「直前三事業年度の財産及び損益の状況」は【主要な経営指標等】と関連性が強いものですが、事業報告の「直前三事業年度の財産及び損益の状況」の通読は、計算書類との比較を中心に行われることが予想されます。

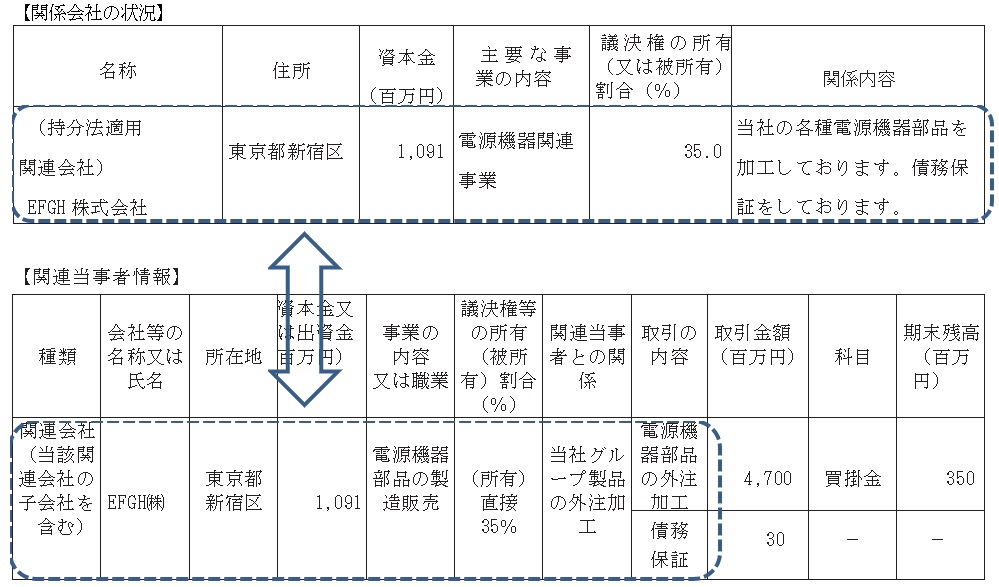

b.【関係会社の状況】

会計監査人は、連結財務諸表作成会社における【関係会社の状況】と経理の状況の【関連当事者情報】の記載に矛盾がないかを中心に通読してくることが予想されます。

| 項目 | 予想される会計監査人の通読の視点、手続き |

| 関係会社の状況 | 【関連当事者取引】(*)に記載されている会社の記載内容と整合しているか |

| 記載されている会社は、経理の状況の(連結財務諸表作成のための基本となる重要な事項)1.連結の範囲に関する事項、2.持分法の適用に関する事項の内容と整合的か | |

| 「特定子会社」の開示は適切か | |

| 有価証券届出書または有価証券報告書を提出している関係会社があるときは、その旨が記載されているか | |

| 債務超過の状況にある関係会社があるときは、その旨および債務超過の金額が適切に記載されているか | |

| 関係会社の名称、事業内容、関係内容は、【事業の内容】の記載内容と整合しているか | |

| 連結財務諸表の売上高に占める連結子会社の売上高(連結会社相互間の内部売上高を除く。)の割合が100分の10を超える場合にはその旨および当該連結子会社の 「主要な損益情報等」が適切に記載されているか |

| ①【関連当事者情報】等の経理の状況における記載と矛盾がある、あるいは表現の相違がある場合などは修正を求められる可能性がある。 ②【関係会社の状況】の開示担当者が普段監査対応をしている担当者とは異なる場合、監査人から説明を求められる場合があることを認識し、準備する必要がある。 |

なお、事業報告の「重要な親会社及び子会社の状況」は【関係会社の状況】と関連性が強くなっていますが、会計監査人による事業報告の「重要な親会社及び子会社の状況」の通読は、連結計算書類注記の連結計算書類の作成のための基本となる重要な事項における連結範囲や持分法適用の範囲、個別注記表の関連当事者との取引に関する注記等との整合性を中心に行われると考えられます。

| 項目 | 予想される会計監査人の通読の視点、手続き |

| 1 【経営方針、経営環境及び対処すべき課題等】 | ・経営方針、経営環境及び対処すべき課題等の記載内容は、監査の過程を通じて入手した知識と整合的か ・経営方針・経営戦略等は、繰延税金資産の回収可能性の判断の際、または、減損損失の算定に使用した将来キャッシュ・フローの見積りの監査の際に使用した経営計画等と整合的か |

| 2 【事業等のリスク】 | ・監査の過程で認識したリスクと整合的か ・引当金として計上すべきものはないか |

| 3 【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】 | ・経営成績等の概要において記載された各数値は、連結財務諸表等と整合的か ・経営成績等の前年同期比との比較分析や、経営方針・経営戦略等または経営上の目標の達成状況を判断するための客観的な指標等に照らした経営者視点の分析は、監査中に行った分析的手続きの結果と整合的か ・セグメントごとの経営成績等の分析は、【セグメント情報】と整合的か ・主要な販売先は【セグメント情報等】【関連情報】3.主要な顧客ごとの情報と整合しているか ・経営者の視点による経営成績等の分析は、【経営方針、経営環境及び対処すべき課題等】の記載と整合しているか ・生産、受注、販売の実績は、監査の過程で入手した証拠、財務諸表の数値と整合的か ・将来に関する事項を記載している場合、繰延税金資産の回収可能性の判断の際、または減損損失の算定に使用した将来キャッシュ・フローの見積りの際に使用した経営計画等と整合的か ・重要な会計上の見積りおよび当該見積りに用いた仮定の内容は、監査上注意を払った事項と整合的か |

減損損失 : 固定資産による将来の現金回収見込額が簿価を下回った場合に、下回った分だけ計上する損失のこと。IFRSでは、のれんを償却しない代わりに、減損の兆候の有無を評価し、兆候があれば帳簿価額と回収可能価額とを比較する「減損テスト」を毎期実施しなければならない。

| ①【経営方針、経営環境及び対処すべき課題等】【事業等のリスク】【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】は、特に見積りの監査をするにあたって必要となる重要な情報が含まれている可能性があり、矛盾のない記載が求められる。 ②繰延税金資産の回収可能性の判断の際に提出するスケジューリング、または減損損失の算定に使用した将来キャッシュ・フローの見積りが、【経営方針、経営環境及び対処すべき課題等】【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】に記載されている中期経営計画やその進捗状況、将来に対する経営者の認識と不一致の場合には、説明を求められる。 ③重要な会計上の見積り及び当該見積りに用いた仮定の開示内容が、会計監査人が監査上注意を払っている事項と整合していない場合、追加の記載を求められる可能性がある。 ④【経営方針、経営環境及び対処すべき課題等】【事業等のリスク】【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】は経営者の視点で記載されるものであり、会計監査人からの質問に対応するのは経営者となる可能性が高い。 |

スケジューリング : 一時差異が解消するタイミングのスケジュールを作成すること

事業報告の「事業の経過及びその成果」「対処すべき課題」は【経営方針、経営環境及び対処すべき課題等】【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】と関連性が強くなっていますが、会計監査人による事業報告の「事業の経過及びその成果」「対処すべき課題」の通読に際しては、同種の手続きが行われると考えられます。

| 項目 | 予想される会計監査人の通読の視点、手続き |

| (1)【コーポレート・ガバナンスの概要】 | 監査の過程で得た知識と記載内容が整合しているか |

| (2)【役員の状況】 | ・役員の一覧に、株主総会招集通知の役員選任議案が反映されているか ・役員が保有する提出会社の株式数は、株式報酬の取得状況と整合的か ・社外役員と提出会社との関係は、【関連当事者情報】で検討した内容と整合しているか |

| (3)【監査の状況】 | ・監査役監査、内部監査の状況では、監査の過程で得た知識と記載内容が整合しているか ・会計監査の状況の監査メンバー、監査継続年数、監査報酬等は適切に記載されているか ・監査法人の選定方針と理由、監査役および監査役会による監査法人の評価は事実に即したものとなっているか |

| (4)【役員の報酬等】 | ・監査の過程で得た役員報酬額等の明細と比較して整合的か ・役員報酬の決定方法、算定方法、報酬限度額等は、監査の過程で得た知識と整合的か ・業績連動報酬の指標、目標、実績の記載は適切か |

| (5)【株式の保有状況】 | ・保有目的が純投資目的以外の目的である投資株式、特定投資株式およびみなし保有株式の銘柄ごとの株式数、貸借対照表計上額等について、監査の過程で入手した有価証券の明細と比較し整合的か、また、異常な変動がないか ・保有目的が純投資目的以外の目的である投資株式の保有方針および保有の合理性を検証する方法並びに個別銘柄の保有の適否に関する取締役会等における検証の内容は、監査の過程で得た知識と整合しているか ・保有目的が純投資目的である投資株式について開示されている数値は、監査の過程で入手した有価証券の明細表、財務諸表の数値と整合的か、また、異常な変動がないか |

特定投資株式 : 純投資目的以外の目的で保有する上場会社の株式。いわゆる「持合株式」を指す。

みなし保有株式 : 提出会社が所有権は有しないものの議決権行使権限またはその指図権限を留保している株式をいい、貸借対照表計上額は、みなし保有株式の事業年度末の時価に株式数を乗じた数とする。

| ①【コーポレート・ガバナンスの状況等】には、財務数値と関係しない定性的な情報が多いが、会計監査人が監査の過程で得た知識等と矛盾があると、質問等を受ける可能性が高いため、根拠資料を準備しておく。 ②役員報酬や株式の保有状況において開示している金額等の明細を準備しておく。 ③【コーポレート・ガバナンスの状況等】の開示担当者が普段監査対応をしている担当者とは異なる場合、監査人から説明を求められる場合があることを認識、準備する必要がある。 ④監査対応以前の話であるが、そもそも実践できていないことは記載しないようにする(【コーポレート・ガバナンスの状況等】の虚偽記載を理由に課徴金を課されたケースについて2020年2月5日のニュース「有報のCG状況の虚偽記載に初の課徴金、上場会社が今とるべき対策」を参照) |

事業報告の「会社役員に関する事項」「会計監査人に関する事項」「業務の適正を確保するための体制等の整備に関する事項」「株式会社の支配に関する基本方針」は【コーポレート・ガバナンスの状況等】と関連性が強くなっていますが、会計監査人が事業報告のこれらの項目を通読する際には、同種の手続きが行われると考えられます。

会社法上の事業報告は監査役会等の監査対象となっていますが、事業報告の「その他の記載内容」も会計監査人の「その他の記載内容」の通読の範囲に含まれる予定です。

例えば会計監査人の監査報告書日が5月15日、監査役会の監査報告書日が5月19日というケースを想定すると、事業報告の記載内容について、監査役会の監査報告書日までに追加の記載が入るケースが想定され、会計監査人は監査報告書日時点では最終版の事業報告を入手できていないということが起こり得ます。

| 日程 (日付例) |

計算書類 | 事業報告 | 備考 |

| 会計監査人の監査報告書日 (5月15日) |

監査対象 | - | 会計監査人の監査報告書日においては、事業報告が最終化されていない。 |

| 監査役会の監査報告書日 (5月19日) |

監査対象 | 監査対象 | 事業報告が最終化される。 |

| 取締役会による決算承認日 (5月22日) |

- | - | - |

会計監査人は事業報告の最終版を入手できていない場合、「その他の記載内容」に重要な虚偽記載があるか否かを監査報告書に記載することができないため、「当監査法人は、重要な虚偽記載があると判断した場合、当該事項を監査役等に報告することが求められている。」といった内容を監査報告書に記載することが想定されます。しかし、このような監査報告書の記載が株主にとって有用な情報かどうかという問題は生じるでしょう(しかも会計監査人には、監査報告書日までに入手した事業報告(のドラフト)と事業報告の最終版を比較・確認する義務はない)。

会計監査人が事業報告の最終版を監査報告書日までに入手するためには、会計監査人の監査報告書日を監査役会の監査報告書日に近づけるという実務上の解決策が考えられますが、監査役会が会計監査人の監査報告書を入手後に監査の方法および結果の相当性の評価を検討したいというニーズがある場合には、当該“日付問題”は課題として残ることになります。

開示府令の改正により2020年3月期の有価証券報告書から【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】(MD&A)等の開示の充実が図られます。これに加え「その他の記載内容」の開示事項も増加することにより、例えば取締役会や経営会議の議論を反映させたり、経営戦略と結びつけてMD&Aを開示するといったようなことが行われた場合、会計監査人がそれらの内容をしっかりと見ることは容易ではありません。「その他の記載内容」の通読は現在も行われており、また、冒頭で述べたとおり今後も監査対象外であることに変わりはないものの、国際監査基準の改正を踏まえ会計監査人がこれに費やす時間の増加とともに、会社側がその対応に要する時間も増加することは間違いないでしょう。

MD&A : 「Management Discussion & Analysis」の略で、「経営陣による財政状態および経営成績の検討と分析」と訳される。有価証券報告書では【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】欄に記載する。

とはいえ、企業価値を評価するためには伝統的な財務情報だけでは不十分であるという認識の下、昨今、投資家の要望に応える形で「その他の記載内容」、すなわち非財務情報の開示の充実が進められてきています。監査に対応する会社にとっては、「その他の記載内容」に対する会計監査人の関与の強化により自らの負担が増加するのかが最大の関心事となりがちですが、投資家に企業価値を正しく理解してもらうためには非財務情報の開示の充実が極めて重要であることを理解したうえで、会計監査人と十分なコミュニケーションを図りながら、投資家に対して有益な情報を提供することが期待されていると言えるでしょう。

【セミナー開催日】2020年1月28日(火)

2020年6月1日からのいわゆるパワハラ防止法の施行に先立ち、厚生労働省の労働政策審議会は11月20日、「事業主が職場における優越的な関係を背景とした言動に起因する問題に関して雇用管理上講ずべき措置等についての指針(案)」(以下、指針)を了承しました。本指針(案)はパブリックコメントを経て年明け早々には確定する予定となっています。

指針ではパワハラに該当する事例、企業(事業主)が講ずるべき措置などが挙げられており、その内容については一応産業界との調整を経ているものの、当然ながらパワハラに該当する可能性のある個別具体的な事例等を全て網羅できているわけではありません。また、指針が企業に明確化を求めている「パワハラを行ってはならいない旨の方針」の内容も基本的には各企業に任されています。

本セミナーでは、労働法に詳しいTMI総合法律事務所の 近藤 圭介 弁護士をお招きし、パワハラ防止法や指針のポイントを概観していただきつつ、特に法的に議論になりそうな部分を掘り下げて解説していただきます。

企業の経営陣にとって、パワハラ防止対策を講じることは義務であるとともに、指揮命令系統の最上位にいる自分自身がパワハラの当事者(加害者)となるリスクも十分にあります。近藤弁護士には、企業として果たすべきパワハラ防止に向けた取り組みとともに、経営陣自身がパワハラの当事者とならないための留意点についても解説していただきます。

【講師】TMI総合法律事務所

パートナー 弁護士

近藤 圭介 様

| セミナー資料 | パワハラ防止法 企業に求められる取り組みと経営陣のリスク.pdf |

上記の資料をクリックすると会員限定コンテンツがご覧になれます。

※まだログインがお済みでない場合はログイン画面に遷移します。

会員登録はこちら

![]()

【セミナー開催日】2020年1月28日(火)

2020年6月1日からのいわゆるパワハラ防止法の施行に先立ち、厚生労働省の労働政策審議会は11月20日、「事業主が職場における優越的な関係を背景とした言動に起因する問題に関して雇用管理上講ずべき措置等についての指針(案)」(以下、指針)を了承しました。本指針(案)はパブリックコメントを経て年明け早々には確定する予定となっています。

指針ではパワハラに該当する事例、企業(事業主)が講ずるべき措置などが挙げられており、その内容については一応産業界との調整を経ているものの、当然ながらパワハラに該当する可能性のある個別具体的な事例等を全て網羅できているわけではありません。また、指針が企業に明確化を求めている「パワハラを行ってはならいない旨の方針」の内容も基本的には各企業に任されています。

本セミナーでは、労働法に詳しいTMI総合法律事務所の 近藤 圭介 弁護士をお招きし、パワハラ防止法や指針のポイントを概観していただきつつ、特に法的に議論になりそうな部分を掘り下げて解説していただきます。

企業の経営陣にとって、パワハラ防止対策を講じることは義務であるとともに、指揮命令系統の最上位にいる自分自身がパワハラの当事者(加害者)となるリスクも十分にあります。近藤弁護士には、企業として果たすべきパワハラ防止に向けた取り組みとともに、経営陣自身がパワハラの当事者とならないための留意点についても解説していただきます。

【講師】TMI総合法律事務所

パートナー 弁護士

近藤 圭介 様

| セミナー資料 | パワハラ防止法 企業に求められる取り組みと経営陣のリスク.pdf |

![]()

【セミナー開催日】2020年1月28日(火)

議決権行使会社大手のISSおよびグラスルイスの両社より2020年版の日本企業向け議決権行使ポリシーが公表されました。ともに機関投資家の議決権行使に大きな影響力を持っていますが、両社のポリシーには政策保有株式、ジェンダー・ダイバーシティ、取締役会に占める独立取締役の割合などに関して、少なからず差異があります。

本セミナーでは、コーポレートガバナンス研究の第一人者である日本シェアホルダーサービスの 藤島 裕三 様をお招きして、両社の最新ポリシーについて概略をご説明いただいたうえで、表面的な文言だけでは読み切れないポリシーを策定した「趣旨」や、数値基準といった具体的な指針が示されていない「適用除外措置」の考え方など、踏み込んで解説していただきます。その際、両社のポリシーひいては考え方の違い、機関投資家の議決権行使行動に与える影響度、また現時点ではポリシーに盛り込まれていないものの、今後はポリシー見直しの対象となりそうなテーマなどにも言及していただきます。

このほか、米国証券取引委員会(SEC)が現在検討しているレビュー&フィードバック制度(投資家に対する助言内容に事実誤認が含まれていないか、上場会社サイドが確認できるよう議決権行使助言会社からレビュー及びフィードバックを受ける機会を一定期間設ける制度)など、日本企業にも波及する可能性のあるトピックスについても解説していただきます。

【講師】日本シェアホルダーサービス株式会社

研究開発/コンサルティング部

チーフコンサルタント

藤島 裕三 様

| セミナー資料 | ISS、グラスルイスの2020年版議決権助言方針.pdf |

上記の資料をクリックすると会員限定コンテンツがご覧になれます。

※まだログインがお済みでない場合はログイン画面に遷移します。

会員登録はこちら

![]()

【セミナー開催日】2020年1月28日(火)

議決権行使会社大手のISSおよびグラスルイスの両社より2020年版の日本企業向け議決権行使ポリシーが公表されました。ともに機関投資家の議決権行使に大きな影響力を持っていますが、両社のポリシーには政策保有株式、ジェンダー・ダイバーシティ、取締役会に占める独立取締役の割合などに関して、少なからず差異があります。

本セミナーでは、コーポレートガバナンス研究の第一人者である日本シェアホルダーサービスの 藤島 裕三 様をお招きして、両社の最新ポリシーについて概略をご説明いただいたうえで、表面的な文言だけでは読み切れないポリシーを策定した「趣旨」や、数値基準といった具体的な指針が示されていない「適用除外措置」の考え方など、踏み込んで解説していただきます。その際、両社のポリシーひいては考え方の違い、機関投資家の議決権行使行動に与える影響度、また現時点ではポリシーに盛り込まれていないものの、今後はポリシー見直しの対象となりそうなテーマなどにも言及していただきます。

このほか、米国証券取引委員会(SEC)が現在検討しているレビュー&フィードバック制度(投資家に対する助言内容に事実誤認が含まれていないか、上場会社サイドが確認できるよう議決権行使助言会社からレビュー及びフィードバックを受ける機会を一定期間設ける制度)など、日本企業にも波及する可能性のあるトピックスについても解説していただきます。

【講師】日本シェアホルダーサービス株式会社

研究開発/コンサルティング部

チーフコンサルタント

藤島 裕三 様

| セミナー資料 | ISS、グラスルイスの2020年版議決権助言方針.pdf |

![]()

世界中を恐怖に陥れている新型コロナウイルス感染症が「指定感染症」に認定された。厚生労働省の発表によれば、国内では(2019年2月7日現在)25人の感染者が確認されている。企業としても早急に対応を検討し、実行するべき時期に来ていると言えるだろう。

まず身近なところでは、従業員全員に向けて、インフルエンザ等の一般的な感染症予防対策と同様に「手洗い・うがい・咳エチケット(マスクの配布、着用推奨など)の徹底」を呼び掛けておきたい。この呼び掛けの最大の目的は言うまでもなく職場で感染症が蔓延しないようにすることにあるが、会社が従業員の健康を気遣っていることをアピールする効果も決して小さくない。会社が従業員を大切に思う姿勢は、会社へのロイヤリティーを高めることにつながる。

仮に、潜伏期間と言われる「14日以内」に中国・湖北省に滞在していた従業員や湖北省滞在者と濃厚に接触した従業員については、保健所に連絡したうえで新型コロナウイルスに対応できる医療機関を受診させるべきだ。その結果、万が一感染していることが確認されたら、感染症法により都道府県知事から就業制限を受けることになる。都道府県知事からの就業制限ともなると、もはや会社の責任が及ばない不可抗力の出来事であることから、就労しなかった日については、「ノーワーク・ノーペイの原則」により、従業員との間で特約(就業規則を含む労働契約における定め)がない限り、無給で差し支えない。

対応が難しいのは、「感染の疑いがある」従業員(例えば、家族が湖北省滞在者と濃厚接触していた従業員など)への対応だ。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。