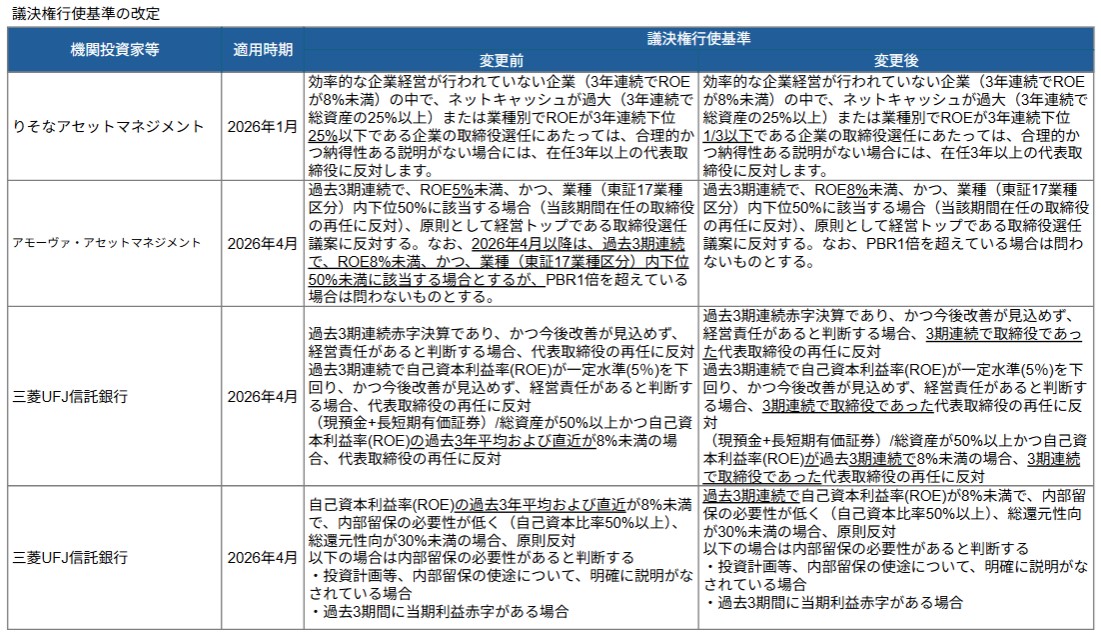

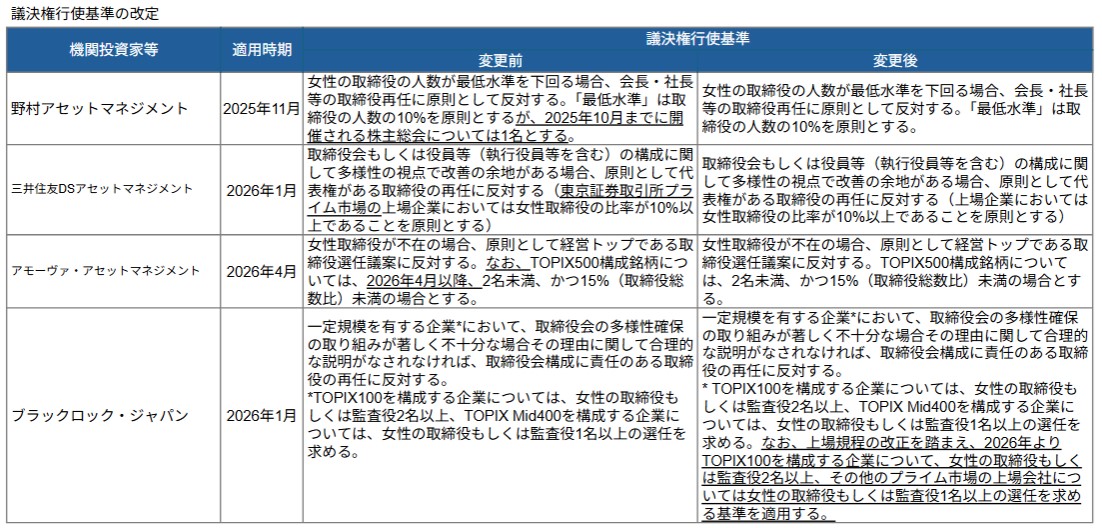

有価証券報告書(有報)を定時株主総会(総会)の前に開示する動きが広がる中、著名なアクティビストであるダルトン・インベストメンツ(ダルトン)が投資先企業に対して、2026年6月総会の議決権基準日の変更を求める株主提案を順次行う方針を示し、上場会社のみならず資本市場関係者の注目を集めている(ダルトンのリリースはこちら)。

ダルトンは株主提案の趣旨として、①有報等の重要な情報を総会よりも十分に早い時期に開示することで、投資家がその情報を分析・検討したうえで議決権を行使できるようになることと、②現在6月下旬に集中している総会開催日が分散することで、株主が総会に参加する機会が広がること、を挙げている。

ただ、上場会社の多くが「3月31日」を基準日としている現状では、有報の開示が総会に近接したタイミング(総会当日や前日)とならざるを得ないため、投資家がその内容を精査したうえで議案への賛否を判断することは難しい。そこでダルトンは、議決権の基準日を「4月末~5月中旬」に変更すべき、と主張している。

基準日 : その日において株主名簿に名前が載っていれば、株主総会での議決権行使や配当を受ける権利を享受できる日のこと。定時株主総会の基準日を定款に記載しなければ、毎年、基準日を公告しなければならない。その手間を避けるために、定款に基準日を記載するのが通常である。

ダルトンがこうした方針を打ち出した背景には、昨年(2025年)、アドバンテストが基準日を「5月15日」に、同じくソラコムが「4月30日」に変更する定款変更を実施したということがある(いずれも3月決算)。アドバンテストは、定款変更議案の提案理由を「株主の皆さまと建設的かつ実効的なエンゲージメントを図るため」と説明、同議案は99.78%の圧倒的な賛成を得て可決されている。

| 現行定款 | 変更案 |

| (基準日) 第11条 当会社の定時株主総会の議決権の基準日は、毎年3月31日とする。 ②前項のほか必要がある場合は、取締役会の決議によりあらかじめ公告して臨時に基準日を定めることができる。 (株主総会の招集) 第12条 定時株主総会は毎年4月1日から3ヶ月以内にこれを招集し、臨時株主総会は必要に応じて随時にこれを招集する。 |

(定時株主総会の基準日) 第11条 当会社の定時株主総会の議決権の基準日は、毎年5月15日とする。 ②前項の規定にかかわらず、必要がある場合は、取締役会の決議によりあらかじめ公告して前項の基準日を別途定めることができる。 (株主総会の招集) 第12条 定時株主総会は前条に規定する基準日から3ヶ月以内にこれを招集し、臨時株主総会は必要に応じて随時にこれを招集する。 |

2026年4月10日に公表されたコーポレートガバナンス・コードの第三次改訂案(詳細は2026年4月14日のニュース「第三次CGコード改訂に対する産業界等の評価と改訂の背景」ほか参照)では、新設する原則1-2(下記)において、有報を総会前に開示するなど「株主が適切な判断を行うことに資すると考えられる情報を必要に応じ適確に提供」することに加え、「株主総会開催日や議決権行使に係る基準日をはじめとする株主総会関連の日程を適切に設定」することを求めている。また、原則1-2の解釈指針では、有報は「株主総会開催日の3週間以上前に提出されることが最も望ましい」としたうえで、基準日を「従前の慣行に基づく時期から後ろ倒し」することを含めて検討すべきとしている。

| 【原則1-2. 株主総会における権利行使】 上場会社は、株主総会が株主との建設的な対話の場であることを踏まえ、株主の視点に立って、有価証券報告書を株主総会開催日前に提出するなど株主総会において株主が適切な判断を行うことに資すると考えられる情報を必要に応じ適確に提供する、株主総会開催日や議決権行使に係る基準日をはじめとする株主総会関連の日程を適切に設定する、プライム市場上場会社は、少なくとも機関投資家向けに議決権電子行使プラットフォームを利用可能とするなど、株主総会における権利行使に係る適切な環境整備を行うべきである。 |

| 解釈指針 株主総会は株主にとって議決権行使等を通じて上場会社に対して直接意見を発信することができる数少ない機会であり、株主との建設的な対話を行うことができる場の一つであることを踏まえ、上場会社は、株主総会において株主が適切な判断を行うことができるよう、例えば以下の点について、株主の視点に立って適切な環境整備を行うべきである。 (ⅰ) 有価証券報告書には役員報酬や政策保有株式等のガバナンス情報等、投資家 がその意思を決定するに当たって有用かつ信頼性の高い情報が豊富に含まれていることから、本来、株主総会開催日の3週間以上前に提出されることが最も望ましいと考えられる。そのため、株主総会開催日や議決権行使に係る基準日を従前の慣行に基づく時期から後ろ倒しすることも含めて検討する。(後略) |

今回のダルトンの提案には、有報を踏まえて議案の賛否を検討する時間の確保や、総会参加機会の拡大という大義名分があり、かつ、CGコード改訂をはじめ金融庁が推進する政策とも合致しているため(2026年3月5日のニュース「有報の総会前開示、2026年は8割超えへ 金融庁調査と制度改正が後押し」参照)、一定数の機関投資家は積極的に賛成する可能性がある。当フォーラムが機関投資家に取材したところ、「良い提案なので賛成したい」「少なくとも反対する理由は見当たらない」といった声が確認されている。

その一方で、市場関係者の中には、ダルトンの提案に対して複雑な思いを示す声も少なくない。これまで国内機関投資家は、限られた期間に膨大な数の投資先企業について議決権を行使しなければならない中、実務を回すための工夫を重ねてきた。また、企業との対話を通じて招集通知の任意記載の充実を促し、その情報を活用することで議決権行使の質を高めてきた。このため、今回の提案を「こうした積み重ねを無視したもの」と捉える向きもある。さらには、今回の提案に対し「これまで我々が行ってきた議決権行使は不十分な情報に基づくいい加減なものだったと言われているようなもの」と、不快感をにじませる声も聞かれる。企業との対話と協働を長年積み重ねてきた立場から、その蓄積を自ら否定することになりかねない株主提案に直ちに賛成することへのためらいも広がっている。

加えて、投資家が懸念しているのが、配当基準日の取扱いだ。ダルトンの提案は「議決権の基準日」の変更のみを求めており、配当基準日については触れていない。配当基準日が3月末のままだと、ダルトンが求めるように議決権基準日を「4月末~5月中旬」に後ろ倒しした場合、3月末の権利落ち後に株式を取得した株主が、自らは当期配当を受ける権利を持たないにもかかわらず、剰余金処分案については議決権を行使できるという、経済的利害と議決権の不整合が生じてしまう。これを避けるには、議決権基準日を変更するだけでなく、定款変更により剰余金処分を取締役会の決議事項とすることも併せて検討する必要があり、この点に踏み込んでいないダルトンの提案に乗ることは難しいとの声も聞かれる。

権利落ち : 配当や株主優待などの権利を受け取るための基準日を過ぎ、株式を取得してもその権利が付かない状態。

このように資本市場において賛否が分かれている状況の中、本株主提案のターゲットとなった企業はどのように対応すべきだろうか。株主提案を受け入れ、会社提案として定款変更議案を上程することは、株主総会を建設的な対話の場とする取り組みとして検討に値する一方で、議決権基準日を変更すれば株主名簿の確定など株主管理の負担増にもつながるため、検討は継続しつつも、今回は時期尚早として提案を受け入れないという対応も十分考えられる。

提案を受け入れないこととした場合には、現状のスケジュール下で招集通知の記載内容を充実させ、早期のウェブ開示や英文開示を進めることにより、投資家に対する情報提供の質と十分な検討期間を確保していることをアピールし、資本市場の理解を得つつ反論することは有効だろう。

基準日変更を求める株主提案の対象は、ダルトンの投資先企業にとどまるとは限らない。他のアクティビストを含む投資家から、同様の株主提案やエンゲージメントが上場会社全体に広がることも想定される。上場会社各社は、改訂CGコードの趣旨を踏まえ、株主総会関連の日程や情報開示スケジュールの望ましいあり方について、あらかじめ議論を深めておく必要がある。