先月(2026年3月)、2025年12月決算上場会社の株主総会が終了した。当フォーラムが株主総会開催前に取り上げた12月決算上場会社の2社について、株主総会での決議結果と、それを受けた展開についてお伝えする。今回は堀場製作所を取り上げる(日本和装ホールディングスについては明日お伝えする予定)。

| 注目された理由 | アクティビストのオアシスが、堀場製作所が手掛ける事業の中には採算性の悪いものがあるとして、堀場厚会長の取締役再選に反対票を投じるようキャンペーンを実施していた。 |

| 前回のニュース | 2026年3月16日のニュース『アクティビストが迫る「選択と集中」 創業家経営が岐路に』 |

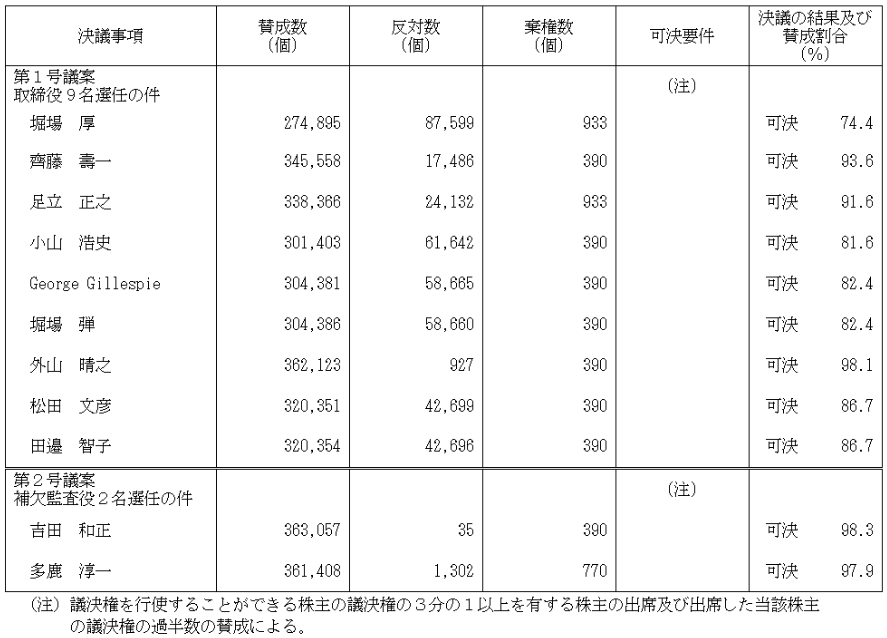

堀場製作所の定時株主総会は2026年3月21日に開催され、下表(同社が2026年3月26日に財務局に提出した臨時報告書より抜粋)のとおりの決議結果となった。

オアシスによる堀場厚会長の取締役再選に対する反対票は25%を超えた。オアシスが運用するファンドは議決権の9.90%を保有しており、その分を除いても、約15%の株主がオアシスに同調して反対票を投じたとみられる。

もっとも、反対票は過半数には遠く及ばず、結果として現状維持を支持する株主が多数であった。ただし、これをもって現経営陣が今回の局面を乗り切ったと評価するのは早計だ。オアシスがこれで矛を収めるとは考えにくいからである。

実際、オアシスは定時株主総会後、「オアシスは、堀場の2026年定時株主総会の結果を、取締役会への明確な警告と見做す」と題するコメントを公表している(オアシスのリリースはこちら)。長文ではあるが、アクティビストの問題意識が色濃く反映されているため、全文を紹介する。

| 定時株主総会において会社提案は全て可決されたものの、堀場厚代表取締役会長兼グループCEOの再任議案に対する賛成率は74.4%にとどまり、前年の91.0%から大幅に低下しました。これは、議決権を行使した株主の4人に1人超が、堀場厚会長の続投に明確に反対したことを意味します。この水準の反対票は、経営陣に対する株主からの重く明確な警告であり、取締役会はこれを軽視すべきではありません。

今回の議決権行使結果は、堀場製作所の取締役会が経営陣に対して十分かつ実効的な監督機能を果たしておらず、低収益事業の課題、M&Aの失敗、およびガバナンスに対処できていないと株主が判断していることを明確に示すものです。 オアシスは、キャンペーンに対する支持の声を寄せ、オアシスが提起した多くの経営課題に賛同し、更なる調査が必要となるガバナンス上の問題点を提起いただいた多くの株主、元従業員、取引先、その他の関係者の皆様に深く感謝申し上げます。こうした反応の広がりや寄せられた意見は、オアシスが指摘してきた事業ポートフォリオの規律、資本配分、ガバナンスの質、および取締役会の独立性に関する懸念が、市場や同社のステークホルダーのみならず、より広いビジネスコミュニティにも認識されており、同社の経営陣が早急に対応すべき問題であるというオアシスの確信をさらに強固なものとしました。 議決権行使結果は、取締役会全体に対する明確な警鐘 オアシスが提起した独立性やガバナンス上の懸念に応えることなく、同社および創業家との長年にわたる関係性についての明確な説明も行われないまま選任された新任取締役である小山浩史CFOへの賛成率は81.6%にとどまりました。これは、新任の取締役選任議案としては異例に低い水準です。 また、取締役としての適格性について十分な説明がなされていない創業家出身の堀場弾取締役、慢性的な赤字が続いている自動車関連事業を管轄するジョージ・ギレスピー取締役の賛成率も、それぞれ82.4%にとどまりました。 さらに、オアシスがキャンペーンおよび総会当日に、創業家との従前の関係性について疑問を呈した社外取締役の松田文彦氏および田邉智子氏の両名の賛成率も、それぞれ86.7%にとどまりました。これは、当該社外取締役2名が創業家から真に独立した立場で十分な監督機能を果たし得るかという、株主の懸念を顕著に示すものです。 取締役会全体に共通するメッセージは極めて明確です。株主は、コングロマリット・ディスカウント、過度に多角化した事業ポートフォリオ、不適切な資本配分、そして脆弱なガバナンスという課題から同社を守り、改善するため、経営陣を厳格に監督することができる、真に独立し、実効的に機能する取締役会を求めています。株主は、創業家およびその関係者の利益のためだけでなく、全ての株主の利益のために同社が運営されることを求めています。取締役会はこの結果を誤って解釈すべきではありません。 株主総会で得られたのは回答よりも新たな疑問だった 事業ポートフォリオの再編と「選択と集中」について:オアシスは堀場会長に対し、事業ポートフォリオの再編に関する現在の見解、および複数の非半導体セグメントにおける継続的な業績不振を踏まえ、長年否定し続けてきた「選択と集中」に対する考え方に変化があるのかを直接質問しました。しかし、会長自身は回答せず、足立社長が代わって、同社は事業ポートフォリオを「柔軟に」変化させており、諸課題は現在の構造改革を通じて対処していると述べるにとどまりました。具体的なタイムラインも、事業再編や撤退に関する判断基準も提示されず、これまでの失敗に対する直接的な説明責任も一切果たされていません。堀場会長に対して25%以上の反対票が投じられたのは、まさにこのような回避的な対応に対する株主からの直接的な意思表示として認識しなくてはなりません。 社外取締役の疑わしい独立性について:オアシスは松田氏および田邉氏に対し、社外取締役就任以前の堀場製作所および創業家との関係の性質について直接質問しました。同社は両氏が堀場製作所と長年にわたる関係を持つことを認めた上で、「専門知識」および「経営経験」を選任理由として挙げました。オアシスがその個人的な関係性についてさらなる説明を求めると、同社はその質問への回答を明示的に拒否し、個人的な事項であり株主総会では回答しない旨を述べました。オアシスは、この対応は著しく不十分だと考えています。社外取締役の独立性の有無は「個人的な事項」ではなく、同社に対して実効的な監督を行う能力そのものに疑義を生じさせるガバナンス上の問題です。 小山CFOの疑わしい取締役選任について:オアシスは、前日本銀行京都支店長という経歴を踏まえ、小山浩史氏の取締役就任の経緯について質問しました。同社は小山氏との長年の付き合いを認め、同氏の財務・経理能力を理由に挙げましたが、個人的な関係性については言及しませんでした。同社の戦略や資本配分上の具体的な課題を監督するのに相応しい人物かどうかを厳格かつ独立したプロセスで評価した結果ではなく、長年の個人的関係をもって取締役選任を正当化すること自体が、まさにオアシスが問題視してきた点です。取締役選任プロセスに関する説明責任を果たすことに消極的な同社の姿勢は、同社の選任プロセスに対するオアシスの懸念を払拭するどころか、むしろ裏付けるものとなりました。 オアシスのキャンペーンに対して会社が正式な声明を公表しなかったことについて:定時株主総会では別の株主から、なぜ堀場製作所としてオアシスのキャンペーン公表後に回答・反論を行わなかったのかという質問が出ました。同社の回答は、オアシスの資料について「事実と確認できない点もあった」中で、「真摯に」精読した上で、回答は株主総会の場で行うこととしたことを説明しました。これは、公開された詳細かつ実質的な株主エンゲージメントに対する説明として到底十分ではありません。オアシスが提起した問題に正面から向き合わないという同社の姿勢は、創業家以外の株主に対する関心の薄さを示すものです。堀場製作所の株主に必要なのは、沈黙でも、株主総会の場に限った慎重なコメントでもなく、透明性の高い説明や情報開示であり、創業家と同様に全ての株主が公平に扱われなくてはなりません。 これは始まりにすぎない オアシスは、今後も堀場製作所およびそのステークホルダーとの対話を継続する方針です。今回の株主総会で示された反対の大きさ、そして会社側がポートフォリオ改革、資本配分、取締役会の独立性について信頼に足る回答を示せなかったことは、オアシスの問題意識と決意を一層強めるものとなりました。 同社は、中長期経営計画(MLMAP 2028)の改訂版を2026年8月に開示するとしており、これは堀場製作所の取締役会および経営陣を評価するうえで極めて重要な試金石となります。オアシスは、その計画を慎重に精査する方針です。このMLMAP 2028の見直しは、既存戦略を新しい言葉で言い換えるような内容では不十分です。新計画には、具体的な期限、測定可能なKPI、低採算事業の再編または撤退に関する明確な基準、そして取締役会・経営陣の明確な責任所在が盛り込まれなくてはなりません。「柔軟に対応」「課題に取り組む」といった曖昧な表現や繰り返しの説明だけでは、もはや十分ではありません。 オアシスは今後も、全ての株主を代表し、また堀場製作所の真の強みを守り、強化するという観点から、同社の取締役会および経営陣に対する説明責任を追及してまいります。 |

オアシスのリリースのポイントは以下の3つである。

1つ目は、取締役選任議案への賛成率の低さは経営陣に対する重く明確な警告であり、取締役会はそれを軽視すべきではないという点だ。オアシスは、株主は真に独立し実効的に機能する取締役会を求めており、今回の結果は新体制に対する牽制と評価すべきとしている。

2つ目は、会社が説明責任を十分に果たしていないとの指摘である。オアシスは、事業ポートフォリオの再編と「選択と集中」に関する具体的なタイムラインや事業再編・撤退の判断基準の明確化、過去の失敗に関する説明を求めている。さらに、この指摘の背景にある問題として、社外取締役の独立性の確保や取締役選任プロセスの透明性向上といったガバナンス面の課題も挙げている。

3つ目は、堀場製作所が今後改訂する中長期経営計画への注文である。オアシスは、新たな計画に、具体的な期限、測定可能なKPI、低採算事業の再編または撤退に関する明確な基準、そして取締役会と経営陣の責任の所在を盛り込むよう求めている。

オアシスが今後どのような対応を取るかは、堀場製作所が今後公表する中期経営計画の改訂内容次第とみられる。仮に、上記「3つ目」のポイントで挙げた事項が十分に示されなければ、取締役会が経営陣に対する監督機能を果たしていないとして、次回の定時株主総会で独自の取締役候補を擁立する可能性がある。

一方で、これらの事項が形式的には示されたとしても、計画が期限通りに実行されなければ、最終的には経営陣に対する責任追及に発展する可能性もある。オアシスの「これは始まりにすぎない」というメッセージは単なる牽制ではなく、今後も堀場製作所に対し圧力をかけ続けることを示唆している。

今回の株主総会では、オアシス以外の株主から、堀場製作所がオアシスのキャンペーンに対する見解を公式に示さなかった点を疑問視する声が上がった。アクティビストによる提案を受けた場合、他の株主が知りたいのは、会社側がそれをどう受け止め、どう反論するかという点に尽きる。両者の主張を比較したうえで議決権行使を判断したいというのが一般株主の立場であり、会社側に求められるのは沈黙ではなく、自社の考えを明確に示すことだ。8月に予定される中長期経営計画の改訂は、その姿勢の有無が問われる最初の機会となろう。