「地球温暖化」から「気候変動」へ

気候変動に関する国連の組織「IPCC」の報告書によれば、世界の平均地上気温は産業革命が始まった1880年から2012年頃の間に0.85℃上昇、日本でもこの100年の間に約1.19℃上昇しています。過去には地球温暖化に対して否定的な見方もありましたが、もはや疑う余地はなく、その主な要因は人間の活動による二酸化炭素(CO2)などの温室効果ガス排出である可能性が極めて高い旨、科学的見地から評価されています。

IPCC : 「Intergovernmental Panel on Climate Change:気候変動に関する政府間の会議体」の略で、1988年に設立された国連の組織。人為的な原因による気候変動やその影響、適応及び緩和の方策について、科学的、技術的、社会経済学的な見地から包括的な評価を行うことを目的とする。2019年3月現在、195か国が加盟している。

下記IPCCの「1.5℃特別報告書」(以下、特別報告書)における地球温暖化への評価の変遷を時系列で見ると、地球温暖化への危機感が次第に高まっていることが分かります。

出典:環境省「IPCC『1.5℃特別報告書の概要』」(2019年7月)から一部抜粋

| 報告書 |

公表年 |

人間活動が及ぼす温暖化への影響についての評価 |

| 第1次報告書 |

1990年 |

「気温上昇を生じさせるだろう」

人為起源の温室効果ガスは気候変化を生じさせる恐れがある。

|

| 第2次報告書 |

1995年 |

「影響が全地球の気候に表れている」

識別可能な人為的影響が全球の気候に表れている。

|

| 第3次報告書 |

2001年 |

「可能性が高い」(66%以上)

過去50年に観測された温暖化の大部分は、温室効果ガスの濃度の増加によるものだった可能性が高い。

|

| 第4次報告書 |

2007年 |

「可能性が非常に高い」(90%以上)

温暖化には疑う余地がない。20世紀半ば以降の温暖化のほとんどは、人為起源の温室効果ガス濃度の増加による可能性が非常に高い。

|

| 第5次報告書 |

2013~2014年 |

「可能性が極めて高い」(95%以上)

温暖化には疑う余地がない。20世紀半ば以降の温暖化の主な要因は、人間活動の可能性が極めて高い。

|

特別報告書では「地球温暖化」という言葉が使われていますが、最近はこれが「気候変動」という言葉に置き換わりつつあります。地球の気温上昇による影響は猛暑日の増加や海面の上昇だけではなく、気象パターンを変化させ、熱波や干ばつ、海面上昇、洪水、台風、山火事等を引き起こし、沿岸での高潮被害、健康被害、生計崩壊、インフラ等の機能停止、生物多様性の喪失・絶滅と生態系の崩壊、食糧危機、水資源不足、大規模な非自発的移住などを招く恐れがあります(IPCC「第5次評価報告書 第2作業部会報告書」(※日本における影響は65ページ~)、世界経済フォーラム「第14回グローバル報告書2019年版」54ページ~「闘うか、逃げるか 海面上昇に対する都市の備え」、69ページ「反穀物」、71ページ「断水」、78ページ「食糧システムの安全保障」、83ページ「低炭素インフラ」など参照)。

気候変動への対策は「緩和」と「適応」

地球温暖化による気候変動は既に世界中に影響を与えていますが、現在の温暖化の進行速度を前提にすると、地球の平均気温は2030~2050年には1.5℃上昇し、2100年には2.6~4.8℃上昇すると予想されています。最も厳しい温暖化対策を講じ、2100年に温室効果ガスの排出を実質ゼロにした場合でも、0.3~1.7℃の上昇は避けられないとの予測結果が出ています。気温の上昇幅は温室効果ガスの累積排出量によってほぼ決まります。今後の人口の増加やそれに伴う経済活動の活発化を考えれば、現状と同じ気温を保つことは困難と言わざるを得ません。

そこで気候変動には、「緩和」と「適応」の2種類の対策が必要になります。「緩和」とは、温室効果ガスの排出削減と吸収源の確保を指し、例えば省エネや再生可能エネルギーの導入、植林などがあります。緩和策をとっても避けられない影響を軽減するためには、「適応」として、渇水対策や洪水危機管理、熱中症予防、農作物の高温障害対策などが求められます。

気候変動に関する市民活動も広がりを見せています。先月(2019年9月)開催された「国連気候行動サミット」でのスピーチが話題となった16歳の環境活動家 グレタ・トゥーンベリさんは2018年から、学校を休んで気候変動対策を訴える抗議活動「#FridaysForFuture(未来のための金曜日)」を開始しました。この活動はSNSを通じて世界中の若い世代に瞬く間に広がり、各国の政府関係者からも注目を集めています。

企業経営者の間で高まる気候変動リスクへの認識

このように、気候変動対策は世界各国の政府はもちろん、大量のCO2を排出し、自らも気候変動が引き起こす様々なリスクに晒されている企業にとっても喫緊の課題となっています。毎年スイスで開催されるダボス会議で公表されるグローバルリスク報告書を見ても、10年前、5年前と比較して世界のビジネスリーダーたちが気候変動リスクを重視していることは明らかです。

ダボス会議 : 世界の大手企業などが組織する民間団体「世界経済フォーラム」が毎年1月にスイスのダボスに企業経営者や各国の政治家、学者、ジャーナリスト、非政府組織 (NGO)などを招いて開催する年次総会。世界が直面する問題を明らかにし、それについての議論することで、経済界のリーダーが問題解決に取組むよう促すことを目的としている。

発生の可能性が高いグローバルリスクのトップ5

| |

2009 |

2014 |

2019 |

| 1 |

資産価格の崩壊 |

所得格差 |

異常気象 |

| 2 |

中国経済成長鈍化(<6%) |

異常気象 |

気候変動の緩和や適応への失敗 |

| 3 |

慢性疾患 |

失業・不完全雇用 |

自然災害 |

| 4 |

グローバル・ガバナンスの欠如 |

気候変動 |

データの不正利用または窃盗 |

| 5 |

グローバル化の抑制(新興諸国) |

サイバー攻撃 |

サイバー攻撃 |

影響が大きいグローバルリスクのトップ5

出典:世界経済フォーラム「第14回グローバル報告書2019年版」から一部抜粋して作成

| |

2009 |

2014 |

2019 |

| 1 |

資産価格の崩壊 |

財政危機 |

大量破壊兵器 |

| 2 |

グローバル化の抑制(先進国) |

気候変動 |

気候変動の緩和や適応への失敗 |

| 3 |

石油・ガス価格の急騰 |

水危機 |

異常気象 |

| 4 |

慢性疾患 |

失業・不完全雇用 |

水危機 |

| 5 |

財政危機 |

重要情報インフラの故障 |

自然災害 |

イノベーションを通じた「環境と成長の好循環」の実現を

こうした中、気候変動を防止するための国際枠組みであるパリ協定がいよいよ来年2020年からスタートします。これに先立ち政府は2019年6月11日、同協定への日本の対応を盛り込んだ「パリ協定に基づく成長戦略としての長期戦略」を閣議決定しています。

まずパリ協定について簡単におさらいしておきましょう。パリ協定とは、2015年12月にパリで開催されたCOP21(国連気候変動枠組条約 第21回締約国会議)で合意された2020年以降の気候変動問題に対する国際枠組みで、1997年に合意された京都議定書の後継に位置付けられます。パリ協定は、①55か国以上が参加し、②世界の総排出量のうち、55%以上をカバーする国が批准するという2つの要件を満たすことで2016年11月に発効し、日本は2016年12月に同協定を締結しています。パリ協定の主な内容は以下のとおりです。

<パリ協定の主な内容>

● 世界共通の長期削減目標について

① 世界の平均気温上昇を産業革命以前に比べて2℃より十分低く保ち、1.5℃に抑える努力をする

② できる限り早く世界の温室効果ガス排出量をピークアウトし、21世紀後半には、温室効果ガス排出量と(森林などによる)吸収量のバランスをとる

● 主要排出国・途上国(米国、中国、インド等)を含む全ての国について

① 削減目標を策定し国内措置を遂行、5年ごとに同目標を提出

② 自国の取組状況を定期的に報告し、レビューを受ける

③ 世界全体としての実施状況の検討を5年ごとに行う

パリ協定の特徴としては、急速に温室効果ガス排出が増加している途上国にも削減目標を課したことと、世界最大の排出国である中国と同2位の米国が参画していることが挙げられます。トランプ政権が2017年6月にパリ協定離脱を表明したことから、パリ協定には米国は未参画との誤解がありますが、現時点ではこれは誤りです。米国がパリ協定に批准したのはオバマ政権時ですが、パリ協定では発効から3年間は脱退の通告ができないこととされており、また通告が有効となるのは1年後であることから、次の大統領選が行われる2020年11月以前の脱退は困難だと考えられています。

そして、パリ協定と並んで重要なのが、パリ協定発効後の2018年10月にIPCC総会において採択された上述の「1.5℃特別報告書」です。特別報告書では、2℃の上昇よりも「1.5℃」の上昇に抑えた方が気候変動リスクを大幅に低減られること、「1.5℃」を達成するためには2050年前後に人為的なCO2排出量を実質ゼロとなるような「前例のない社会システム」への移行が必要であることなどが述べられています。この特別報告書の公表を契機に世界の動きは変わり、「1.5℃」に向き始めたと言えます。

これらを受け、日本政府は2019年6月に「パリ協定に基づく成長戦略としての長期戦略」を閣議決定しました。この中で日本政府は以下のビジョンを示しています(同戦略の冒頭部分参照)。

● 最終到達点としての「脱炭素社会」を掲げ、それを野心的に今世紀後半のできるだけ早期に実現することを目指すとともに、2050年までに80%の削減に大胆に取り組む

※積み上げではない、将来の「あるべき姿」

※1.5℃努力目標を含むパリ協定の長期目標の実現にも貢献

● ビジネス主導の非連続なイノベーションを通じた「環境と成長の好循環」の実現、取組を今から迅速に実施、世界への貢献、将来に希望の持てる明るい社会を描き行動を起こす

気候変動が生み出すリスクと事業機会

パリ協定、1.5℃特別報告書を踏まえた閣議決定を受け、今後は企業に対し、温室効果ガスの排出削減への取り組みが強く求められることになります。また、外国人投資家を含む機関投資家が気候変動リスクを注視する中、気候変動により自社が受ける影響や気候変動への取り組みなどについての情報開示も求められることになります。

気候変動リスクに関するグローバルスタンダードになりうる開示フレームワーク(枠組み)が、主要国の金融当局から構成される金融安定理事会(FSB)が設置したTCFD(Task Force on Climate-related Financial Disclosures=気候関連財務情報開示タスクフォース)が2017年6月に公表した最終報告書「気候関連財務情報開示タスクフォースによる提言」(以下、最終報告書)です。TCFDに対しては世界全体では金融機関をはじめとする851の企業・機関投資家等が賛同を示し、日本では世界最多となる193の企業・機関投資家等が賛同の意を示しています(2019年9月20日現在)。

この最終報告書によると、気候変動は企業に以下のようなリスクや事業機会をもたらすとされています。

● 気候変動によるリスク

気候変動によるリスクは、低炭素経済への移行に伴う「移行リスク」と、気候変動の物理的影響に伴う「物理的リスク」の2つに分類されます。

出典:TCFD「最終報告書」より一部編集して作成

| 移行リスク |

政策および法規制 |

・カーボン・プライシングメカニズムの施行

・低炭素排出型のエネルギー利用へのシフト

・エネルギー効率向上策の採用

・水の利用効率向上策の促進

・より持続可能な土地利用活動の推進

・温室効果ガス排出量の報告義務化

・既存製品・サービスへの規制強化

・気候変動の影響緩和の失敗、気候変動への適応への失敗、重要な財務リスクの不十分な開示などに起因する地方自治体や株主などによる訴訟の増加

―――など |

| 技術 |

・既存製品/サービスの低炭素オプションへの置換

・新規技術への投資の失敗

・低炭素技術への移行の先行コスト

・再生可能エネルギー、蓄電池、省エネなど新技術の開発や利用による製造・販売コストの増大、製品やサービスに対するエンドユーザーの需要の減少

・新技術が旧式のシステムを置換することによる「創造的破壊」

・技術開発と展開のタイミング

―――など |

| 市場 |

・消費者の行動変化

・マーケットシグナルの不確実性

・原材料コストの高騰

―――など |

| レピュテーション |

・消費者の嗜好変化

・特定のセクターへの非難

・ステークホルダーの不安増大

・マイナスのフィードバック

―――など |

| 物理的リスク |

急性(サイクロン、ハリケーン、洪水などの異常気象の激化など)及び慢性(海面上昇や長期的高温など)リスク |

・製造能力の減少(輸送の困難性、サプライチェーンの障害)による収入減少

・従業員へのマイナス影響(例:健康、安全、勤労)による収入減少及び高コスト化

・現有資産の償却及び早期除却(例:「ハイリスク」な地域にある不動産及び資産へのダメージ)

・操業コストの増大(例:水力発電設備や原子力・火力発電所用冷却水への不十分な水供給)

・資本コストの増大(例:施設へのダメージ)

・販売量/生産量低下からの収入の減少

- 「ハイリスク」な地域にある資産に対する保険料の増大、及び保険提供可能性の低下

―――など |

マーケットシグナル : マーケット(市場)動向を把握するために有用な情報のこと

● 気候変動による事業機会

また、気候変動の緩和や適応への取り組みは、例えば資源の効率的利用とコスト削減、低炭素排出エネルギー源の採用、新たな製品やサービスの開発、サプライチェーンの回復力の構築など、企業にとって新たな事業機会を創出します。新たな事業機会は、企業が属する地域・市場・産業によって異なりますが、TCFDは多くの企業に関連がありそうな分野を特定しています。

出典:TCFD「最終報告書」より一部編集して作成

| 資源効率 |

・生産・流通プロセス、建物、機械/電化製品、輸送/移動効率の向上による操業コストの低減

・高効率暖房ソリューションの開発

・生産力の増大による増収

・循環型経済(circular economy)のソリューションの開発

・リサイクリング

・LED照明技術及び産業モータの技術の進歩

・建築物の改修

・固定資産価値増大(例:高評価の高効率ビル)

・地熱の利用方法の提供

・水の利用・消費の削減、処理方法の提供

・電気自動車の開発

―――など

|

| エネルギー源 |

・風力、太陽光、波力、水力、地熱、原子力、バイオ燃料、CCS(炭素回収貯留)事業への参入

・将来の化石エネルギー価格増大に対する影響の低減

・低炭素排出技術に対する投資の利益の獲得

・低炭素排出の生産者を好む投資家の増大による資本の利用可能性の増大

―――など

|

| 製品・サービス |

・低炭素製品・サービスの開発・拡大

・研究開発とイノベーションを通じた新製品・サービスの開発

・低炭素商品/サービスへの需要による収入増大

・消費者の好みの変化に対応可能な競争力の強化による収入増大

|

| 市場 |

・低炭素経済への移行に伴う新たな市場へのアクセス

・政府や開発銀行とのパートナーシップによる新規・新興市場へのアクセスの増大

・グリーンボンドなど金融資産の多様化

|

回復力

(レジリエンス) |

・インフラ、土地、建築物などに関するレジリエンス計画を通じた市場価値の増大

・サプライチェーンの信頼性向上および様々な条件下における操業能力の向上

・回復力の確保に関連した新たな生産品やサービスを通じた収入増大

|

回復力 : 移行リスクや物理的リスクへの対応能力など、組織がより良く気候関連のリスクを管理し、機会を捉えられるよう気候変動に対応する適応能力。長期固定資産や広大な供給/分配ネットワークを有する組織、そのバリューチェーンにおいてユーティリティ及びインフラのネットワークないし天然資源への依存が非常に高い組織、長期融資や投資を必要とする組織にとって特に関連性が深い。

企業に求められる気候変動関連の情報開示

現状、日本においては金融庁が「気候変動関連情報の開示義務化の予定はない」と明言しており、有価証券報告書だけでなく、統合報告書など投資家向け任意開示書類を含む開示媒体への“自主的な”記載を推奨しています。しかし、TCFDの最終報告書は制度開示書類、つまり日本においては有価証券報告書への適用を想定したものとなっています。また、経済産業省、金融庁、環境省が中心となってTCFDコンソーシアムを立ち上げ、TCFDガイダンス(気候関連財務情報開示に関するガイダンス)やTCFD事例集を公表するなど、政府も企業に対し、TCFDの開示フレームワークに基づく気候変動リスクに伴う情報開示への取り組みを強く後押ししているところです。

今後上場企業としては、気候変動関連のリスク・事業機会等について、積極的に情報開示をしていく必要があるでしょう。実際、既に気候関連情報開示のフレームワークの国際的デファクトスタンダードになりつつあるTCFDのフレームワークに沿って開示を行う上場企業は2019年から急増しています。上述のとおり日本では気候変動関連情報の開示は義務化されていないため、今のところ統合報告書やサステナビリティ・レポートでの開示事例が多いものの、TCFDが開示媒体として推奨している「メインストリームの財務報告書」、すなわち(日本では)有価証券報告書においても、2019年提出分からは開示事例が見られるようになっています。

2019年9月20日現在、有価証券報告書でTCFDに言及している企業は12社(サンメッセ株式会社、国際石油開発帝石株式会社、リコー株式会社、三井化学株式会社、味の素株式会社、富士通株式会社、帝人株式会社、株式会社丸井グループ、株式会社ゆうちょ銀行、不二製油グループ株式会社、コニカミノルタ株式会社、キリンホールディングス株式会社)あります。各社の開示事例は下表のとおりです。

※TCFD及びガバナンスに関する記載に筆者が下線を追加

出典:各社直近年度の有価証券報告書より気候変動に関連する記載を一部抜粋

| サンメッセ |

【経営方針、経営環境及び対処すべき課題等】

3.徹底した品質保証体制

環境対策にもより注力を図り、再生可能エネルギーの導入の検討をはじめ、金融安定理事会により設置された気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures、以下「TCFD」)の提言へ賛同を行いました。

|

| 国際石油開発帝石 |

【経営方針、経営環境及び対処すべき課題等】

②気候変動対応の推進

当社グループは、気候変動対応の基本方針に基づき、パリ協定の長期目標を踏まえた低炭素社会へ積極的に対応すべく、ガバナンス体制を強化するとともに、業務執行体制を整備し、事業戦略、リスク及び機会の評価、排出量管理の各分野で取り組みを進めてまいります。

・当社グループは、2015年12月に発表したポジションペーパー「気候変動対応の基本方針」(2018年7月改定)に基づき、パリ協定の長期目標を踏まえた低炭素社会へ積極的に対応してまいります。

・また、2018年5月には「ビジョン2040」及び「中期経営計画」において、TCFD提言(2017年6月の金融安定理事会(FSB)作業部会(TCFD:Task Force on Climate-related Financial Disclosures)による提言)に沿った取り組み及び情報開示を進めていくことを表明しています。石油・天然ガス開発企業としての責任ある役割を踏まえ、ガバナンス体制を強化し、事業戦略、リスク及び機会の評価、ならびに排出量管理の各分野で取り組みを持続的に推進していきます。

・具体的には、各国の政策移行リスクに対してインターナルカーボンプライス($35/tCO2-e)を適用し、プロジェクトの経済性評価に反映しています。

|

| リコー |

【経営方針、経営環境及び対処すべき課題等】

社会的に重要性が高まっている「脱炭素社会の実現」に対して、当社グループは、2050年にバリューチェーン全体で温室効果ガス(GHG)排出ゼロを目指すリコーグループ環境目標を設定、その目標はパリ協定に則っているとして、国際的な気候変動イニシアチブであるSBT(Science Based Targets)イニシアチブからSBTとして認定されました。また、再生可能エネルギーを積極的に活用すべく再生可能エネルギーの導入目標を掲げるとともに、国際的なイニシアチブである「RE100」に日本企業として初めて加盟しました。さらに、国際的な気候変動関連情報開示の枠組みであるTCFDへの賛同を表明し、気候変動がもたらす経営リスク・機会の開示についての検討を進めています。2018年度のGHG排出量は直接排出(スコープ1)137.5千t、間接排出(スコープ2)224.8千tであり、前年比でGHG排出量は 23%削減、再生可能エネルギー利用率も18%に向上しました。

近年、お客様からSDGsおよび気候変動問題の取り組みに対する情報提供の要請が増加していることもあり、今後、更にSDGsおよび気候変動問題への対応を積極的に進めていきます。

【コーポレート・ガバナンスの状況等】

(Ⅸ) ESG委員会

ESG委員会は、環境・社会・ガバナンス分野における当社グループの中長期的な課題を経営レベルで継続的に議論し、当社グループ全体の経営品質の向上につなげていくことで、ステークホルダーからの期待・要請に迅速かつ適切に応えていくことを目的としております。

当委員会は、具体的に以下の役割を担っております。

1.SDGsへの取り組みなど、ビジネスを通じた社会課題解決を経営の根幹に据えるための当社グループサステナビリティ戦略の策定

2.当社グループ全体の中長期的なサステナビリティリスク・機会および重要課題の特定(TCFDで求められる気候変動リスク・機会に関する投資判断など)

3.当社グループ全体のサステナビリティ戦略/重要課題/各事業部門のKPIの進捗状況の監督および助言

4.取締役会で審議すべきサステナビリティ課題の特定と取締役会への上申

当委員会はCEOを委員長とし、GMCメンバーと監査役およびサステナビリティ推進本部長から構成されております。四半期に一度開催される委員会では議論するテーマに応じて事業部門の責任者を招集し、サステナビリティ課題を横断的に検討・議論していく体制を整えております。

|

| 三井化学 |

【事業等のリスク】

(15) 気候変動について

気候変動による悪影響が益々増加し、パリ協定、SDGsに代表されるように世界共通の解決すべき社会課題として認識されています。化学品の製造では、気候変動の原因とされるGHG(温室効果ガス)を大量に排出します。また、気候変動に伴う物理的リスク及び低炭素社会への移行によるリスクは、当社グループの経営成績及び財政状態に悪影響を及ぼす可能性があります。そのため、当社グループは、気候変動にどう対応していくかを重要な課題として考えています。

物理的リスクとして、台風、洪水等の極端な気象現象が深刻化する可能性があります。これにより、当社グループの生産拠点の生産能力低下、被害コスト増加を招く可能性があります。また、降雨量の変化により水リスクが高まる地域では渇水による水使用制限から生産拠点での生産活動低下を招く可能性があります。

低炭素社会への移行リスクとして、炭素税、排出権取引制度のようなGHG排出規制が導入された場合、原燃料の価格が上昇し、それに伴い電力価格が上昇する可能性があります。これにより、当社グループの製造コストが増加し、収益低下をもたらす可能性があります。また、低炭素社会への移行の状況により、ステークホルダーからのGHG削減製品の要請が増加する可能性があります。その対応のため、研究開発費の増大、新規技術導入での設備費の増加によって、当社グループの収益が低下する可能性があります。

当社グループは、気候変動をリスクとしてだけではなく、機会としても捉え、事業活動を通じて気候変動に関する社会課題を解決してくことを目指します。また、気候変動に関連するリスク、機会及びその影響の評価に取り組んでいく姿勢を明確にするため、TCFD(Task Force on Climate-related Financial Disclosures)による提言に賛同しており、継続的に気候変動の影響の評価及びその情報開示に取り組んでいきます。

|

| 味の素 |

【事業等のリスク】

気候変動への適応とその緩和

■関連する機会とリスク(○機会 ●リスク)

○脱炭素に向けた外部連携

●脱炭素への取り組み遅延、炭素税の負担増加による生産コスト上昇

●持続可能な原材料調達リスク

●気候変動への対応遅延による企業価値毀損

■主要な取り組み

・製品ライフサイクル全体でのカーボンニュートラルに向けた長期的な取り組み

・生産時・輸送時のエネルギー削減の取り組み

・再生可能エネルギーへのシフト

・TCFDに対応した情報開示(シナリオ分析等)

・飼料用アミノ酸による環境負荷低減(土壌・水質汚染の低減)

|

| 富士通 |

【経営方針、経営環境及び対処すべき課題等】

こうした背景を踏まえ、当社グループは、グローバルICT企業として、気候変動対策において果たすべき役割や実現すべき未来の姿を明確にした2050年までの中長期環境ビジョン「FUJITSU Climate and Energy Vision」を策定しました。本ビジョンは、ICTを活用し自らの「脱炭素化」にいち早く取り組むこと、及び、そこで得たノウハウと当社のデジタルテクノロジーをソリューションとしてお客様・社会に提供し、ビジネスを通して気候変動の緩和と適応に貢献することを狙いとしています。

本ビジョンの実現に向け、2018年に、事業で使用する電力を100%再生可能エネルギー(以下、再エネ)とすることを目指す国際的なイニシアチブ「RE100」に加盟しました。国内外の富士通グループ拠点で消費する電力を2050年までに100%再エネ由来とすることを目指すと共に、エネルギーのマネジメントや貯蔵などの研究開発や技術実証に取り組み、社会全体の再エネの普及拡大にも貢献していきます。

自らの「脱炭素化」について具体的には、2050年までに自らのCO2ゼロエミッションを掲げていますが、そのCO2削減シナリオは、「2℃目標」達成のために科学的に根拠のある水準であると認められ、国際的なイニシアチブ「Science Based Targets initiative(SBTi)」に承認されています。長期目標の達成に向け策定している短期目標「第8期富士通グループ環境行動計画」において、2017年度の温室効果ガス排出量削減目標を達成しました。2017年度の温室効果ガス排出量は、直接排出(Scope1)が198千トン、間接排出(Scope2)が939千トンでした。

こうした気候変動に係るリスクと機会に関する具体的な方針や目標の管理は、代表取締役社長を主宰とする「環境経営委員会」において実施され、経営会議での最終決定の後に取締役会に報告されます。さらに、取締役会の監督の下、全社レベルのリスクマネジメント体制において統合的に気候変動関連のリスク分析と対応が行われます。

当社は、2019年4月にTCFDによる気候変動情報開示への提言に賛同を表明し、比較可能性や一貫性に配慮した開示に努めています。

|

| 帝人 |

【経営方針、経営環境及び対処すべき課題等】

*当社は、環境価値ソリューションの提供や自らの環境負荷低減の活動等を積極的に進めていく中で、2019年3月に、金融安定理事会により設置された「気候関連財務情報開示タスクフォース(TCFD)」の提言を支持することを表明しました。今後、気候変動が帝人グループの事業に与えるリスクや機会についての情報開示の拡充を進めていきます。

|

| 丸井グループ |

【経営方針、経営環境及び対処すべき課題等】

■ 気候変動への取り組みとTCFDへの対応

当社グループは気候変動を重要な経営課題の一つと認識し、気候変動による成長機会の取り込みおよびリスクへの適切な対応を行うことが重要であると考えています。そのため当社グループは「グループ環境方針」に基づき、パリ協定の長期目標を踏まえた脱炭素社会へ積極的に対応すべく、ガバナンス体制を強化するとともに、事業への影響分析やリスクおよび機会の評価、温室効果ガスの排出量管理等の各分野で取り組みを推進しています。また、当社グループはFSB(金融安定理事会)により設立されたTCFD(気候関連財務情報開示タスクフォース)による提言に賛同しています。提言を踏まえて情報開示の充実を図るとともに、TCFD提言を当社グループの気候変動対応の適切さを検証するベンチマークとして活用し、共創サステナビリティ経営を進めていきます。

<ガバナンス>

気候変動に関わる基本方針や重要事項等を検討・審議する組織として、2019年5月に代表取締役を委員長とする取締役会の諮問機関、サステナビリティ委員会を新設しました。また、その下部組織として関連リスクの管理および委員会が指示した業務を遂行する機関、環境・社会貢献推進分科会を設置しました。事業戦略の策定や投融資等に際しては、こうした体制を基に「グループ環境方針」や気候変動に係る重要事項を踏まえ総合的に審議し決定することで、気候変動に関するガバナンスの強化を進めていきます。

<事業戦略>

当社グループは、気候変動において4℃上昇による社会への影響は甚大であると認識し、気温上昇を1.5℃以下に抑制することをめざす動きに共に貢献していくことが重要であると捉えています。2℃以下シナリオ(1.5℃目標)への対応力を強化すべく、気候関連のリスクと機会がもたらす事業への影響を把握し、戦略の策定、開示等を進めていきます。リスクについては、気候変動シナリオ等から将来のコスト増加を予測し、再生可能エネルギー調達によるコスト増(8億円)および炭素税導入によるコスト増(22億円)を30億円と算定。機会については、エポスカード会員に向けた再生可能エネルギーへの切替促進によるフィンテック事業の利益増(20億円)、炭素税の非課税化(22億円)および電力小売事業への参入による調達コスト削減(3億円)を45億円と算定しています。また、その他の機会・リスクに関しては今後の様々な動向を踏まえて定期的に分析し、評価の見直しと情報開示を進めていきます。

<リスク管理>

当社グループは、グループの事業が気候変動によって受ける影響を把握し評価するため、シナリオの分析を行い、気候変動リスク・機会を特定しています。特定したリスク・機会はサステナビリティ推進体制の下、戦略策定・個別事業運営の両面で管理します。グループ会社(小売業・施設運営・物流・ビルマネジメント等)の役員で構成される環境・社会貢献推進分科会で議論された内容は、サステナビリティ委員会において定期的に報告し協議を行い、案件に応じて、取締役会への報告・提言を行います。企業戦略に影響する気候変動を含めた世の中の動向や法制度・規制変更等の外部要因の共有や、グループ各社の施策の進捗状況や今後のリスク・機会等の内部要因を踏まえて、戦略・施策等の検討を実施していきます。

<指標と目標>

・当社グループは、グリーンビジネスの指標として、環境効率(営業利益/CO2排出量)およびサーキュラーレベニュー(サーキュラー売上高・取扱高/小売総取扱高)を設定しています。

・温室効果ガスの削減については、グループ全体の温室効果ガス削減目標「2030年までに2017年3月期比Scope1+Scope2を40%削減、Scope3を35%削減(2050年までに2017年3月期比Scope1+Scope2を80%削減)」が、2018年3月にSBTイニシアチブにより認定されています。

・2030年までにグループの事業活動で消費する電力の100%(中間目標:2025年までに70%)を再生可能エネルギーから調達することを目標として、2018年7月にRE100に加盟しています。

|

| ゆうちょ銀行 |

【経営方針、経営環境及び対処すべき課題等】

(経営管理態勢の強化)

○ESG(環境、社会、ガバナンス)

経営と密接不可分なものとして、国連で採択された国際目標である「持続可能な開発目標(SDGs)」を踏まえた取組みを進め、企業価値の向上との両立を目指します。具体的には、「お客さま・マーケット」「地域社会」「社員(ダイバーシティ・マネジメント)」「環境」のテーマに対して、当行の業務の特性をいかした活動を継続します。

このうち「環境」については、気候変動への対応として、気候関連財務情報開示タスクフォース(TCFD)の提言に賛同しており、本提言の趣旨を踏まえた取組みを進めていきます。

|

| 不二製油グループ |

【経営方針、経営環境及び対処すべき課題等】

④コストダウンとグローバルスタンダードへの統一

前記の基本方針のほか、当社では、ESGに対する積極的な取り組みの一環として取締役会の諮問機関としてESG委員会を設置し「環境、社会、ガバナンス」の各項目につき重点テーマを策定しております。また、2019年4月よりESG経営の推進責任者としてC“ESG”O(最高ESG経営責任者)を新たに設置し、ESG経営の推進に取り組んでおります。環境保全については、ESG委員会の中でESGの重点テーマの一つとしてとらえ、その取り組みについての基本方針を審議・検討するとともに、そうした検討に基づき関連部門において環境保全のための具体的な施策を策定しそれを実行しております。また、気候変動の企業活動に与えるインパクトの考察についてはTCFD=気候関連財務情報開示タスクフォース(The Task Force on Climate-related Financial Disclosures)の提言に基づき今後の開示に向けて準備を進める一方で、気候変動に大きな影響を与える温室効果ガス排出への対応としては、当社が「環境ビジョン2030」において定めた「2030年にCO2排出量24%削減」という目標に向けて取り組みを進めております。

|

| コニカミノルタ |

【事業等のリスク】

(4)環境規制等

また気候変動をはじめとした地球環境問題の進行は、将来にわたり当社グループの業績に悪影響を及ぼす可能性があります。一方、その課題の解決に貢献できれば好影響を及ぼす可能性があります。特に気候変動による事業影響については、金融安定理事会(FSB)が設置した「気候関連財務情報開示タスクフォース(TCFD:Task Force on Climate-related Financial Disclosures)」の提言に当社は賛同しております。

|

| キリンホールディングス |

【事業等のリスク】

[B. 中長期の視点から事業に影響を及ぼす可能性のあるリスク]

② 「環境課題」に関するリスク

また、地球温暖化に対する世界の関心や気候変動のリスク情報を企業の財務情報として開示する要請が高まっています。キリングループは、2018年12月に金融安定理事会により設置された「気候関連財務情報開示タスクフォース(TCFD)」提言への賛同を、日本の食品会社として初めて表明しました。さらに、温室効果ガス排出量を2030年までに2015年比で30%削減する中期削減目標を掲げ、2017年3月に「Science Based Targets(SBT)イニシアチブ」の承認を日本の食品会社で初めて取得し、削減に向けた活動を始めています。しかしながら、これらの目標を達成できなかった場合や環境事故を発生させた場合に、事業活動に悪影響を及ぼす可能性があります。

|

上記開示事例の中で、TCFDのフレームワークに最も沿った開示をしているのが丸井グループです。具体的には、「経営方針、経営環境及び対処すべき課題等」において、TCFDが示す開示の4カテゴリーである「ガバナンス」「戦略」「リスク管理」「指標と目標」に沿った開示を行っています(4カテゴリーの具体的な内容は下表参照)。これらのカテゴリーは投資家が開示情報を評価する際の切り口でもあるため、これら4カテゴリーに分けて開示を行うことで、投資家のロジックに沿った内容になりやすいと言えます。

TCFDが推奨する4つの開示カテゴリー

出典:経済産業省「TCFDガイダンス」

| ガバナンス |

気候関連リスクおよび機会に関する当該組織のガバナンス |

| 戦略 |

当該組織のビジネス・戦略・財務計画に対する気候関連リスクおよび機会の実際のおよび潜在的影響 |

| リスク管理 |

当該組織が気候関連リスクを識別・評価・管理するために用いるプロセス |

| 指標と目標 |

気候関連リスクおよび機会を評価・管理するのに使用する指標と目標 |

丸井グループの他にも、リコー、富士通、不二製油グループの開示は、投資家が最重要視している「ガバナンス」まで具体的に説明している好事例と言えるでしょう。

TCFDが開示を推奨する項目の中で最も開示が進んでいないと言われているのが、「戦略」の一要素である「シナリオ分析」です。シナリオ分析とは、想定されうる複数のシナリオを設定し、それぞれのシナリオにおける自社への影響を評価するものであり、長期的で不確実性の高い課題に対し、企業が戦略的に取り組むための手法として有益です。それにもかかわらずシナリオ分析の開示が進んでいないのは、特に日本企業はそれが「虚偽記載」になることを恐れ、長期視点での予測に基づく開示を行って来なかったからです。

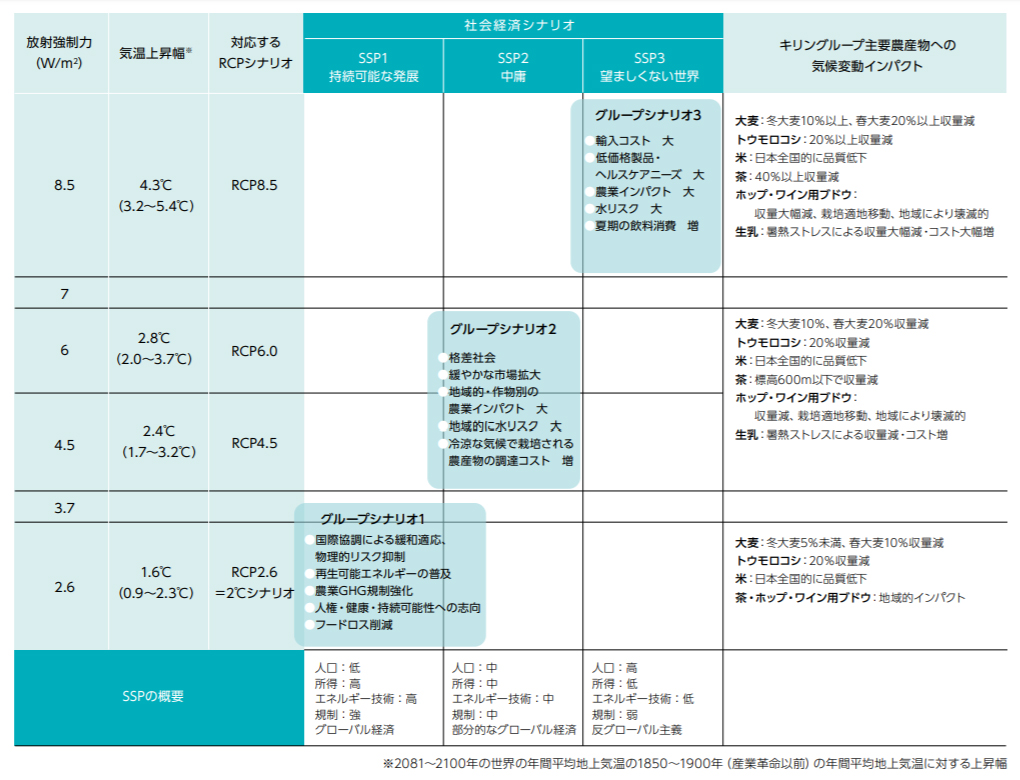

これに対しTCFDは、「2℃シナリオ」を含む複数のシナリオを用いて企業への影響を分析すべきであるとしています。日本企業としていち早くシナリオ分析に取り組んだのがキリンホールディングスです。同社は環境報告書においてシナリオ分析の開示を始めてから2年目に突入しています。同社の「環境報告書2018」では、3つのシナリオに沿って、重要な原材料である農作物に与える影響を中心に行った分析結果が開示されています。

出典:キリンホールディングス「環境報告書2018」

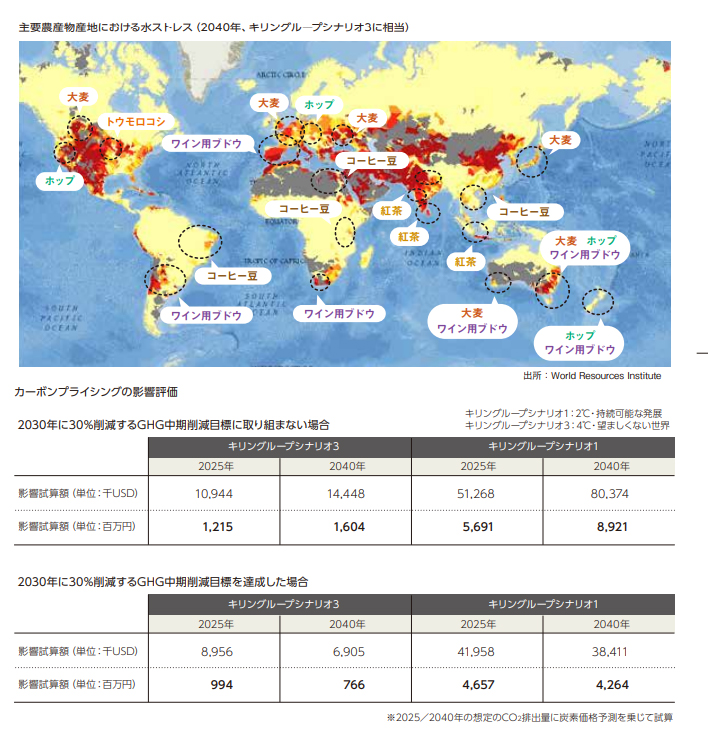

「環境報告書2019」ではさらにそれを掘り下げ、主要農作物に与える影響の定量化や、水リスクの可視化、カーボン・プライシングによる財務への影響の定量化を実施し、開示しています。

出典:キリンホールディングス「環境報告書2019」

こうした個別企業における取り組みのほか、気候変動の影響が大きいセクターでは業界団体の主導によりシナリオ分析を実施しているケースもあります。例えば一般社団法人日本鉄鋼連盟は、パリ協定の長期目標の達成を目指すための方向性を示すものとして、「長期温暖化対策ビジョン『ゼロカーボン・スチールへの挑戦』」を策定しています。これは2030年以降2100年までを対象期間としており、国内の鉄鋼メーカーはこの長期ビジョンを前提として気候変動情報を開示しています。

例えば日本製鉄では、環境報告の中で日本鉄鋼連盟の低炭素社会実行計画が示す3つのエコである「エコプロセス」「エコプロダクト」「エコソリューション」に基づき活動を開示しています。

出典:日本製鉄ウェブサイト

■3つのエコでさらなるCO2排出量削減を継続

2015年の世界のエネルギー起源CO2排出量は約323億トンで、日本の排出量の比率はそのうち3.5%です。また世界の温室効果ガス総排出量に占める日本の比率は2.5%(2014年=最新のIEA推定値)となります。

日本のエネルギー起源CO2排出量については、最新データである2016年度実績で11.3億トンで、そのうち産業部門が全体の約3分の1を占めており、当社は一般社団法人日本鉄鋼連盟の一員としてエコプロセスの実践を通じてこの産業部門のCO2排出量削減の一翼を担うとともに、エコプロダクツ®やエコソリューションによる国内外での削減にも貢献してきました。

|

気候変動情報開示は2019年から急速に進むものと予想されます。投資家も、気候変動が自社に与える影響の分析等には時間がかかることは理解しており、最初から完璧な開示を求めてはいません。上場企業としてはいち早く開示を開始し、投資家とのエンゲージメントを積み重ねながら、気候変動への取り組みや開示を深化させていくことが求められていると言えるでしょう。