当フォーラムでは、時価総額上位企業の2019年6月株主総会において反対行使(株主提案議案については賛成行使)が目に付いた議案分析を連載中(詳細は下記参照)だが、今回は“番外編”として、8月決算で間もなく(例年11月下旬)に株主総会を迎える時価総額第10位(2019年8月末現在)の・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合はログイン画面に遷移します。

当フォーラムでは、時価総額上位企業の2019年6月株主総会において反対行使(株主提案議案については賛成行使)が目に付いた議案分析を連載中(詳細は下記参照)だが、今回は“番外編”として、8月決算で間もなく(例年11月下旬)に株主総会を迎える時価総額第10位(2019年8月末現在)の・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

当フォーラムでは、時価総額上位企業の2019年6月株主総会において反対行使(株主提案議案については賛成行使)が目に付いた議案分析を連載中(詳細は下記参照)だが、今回は“番外編”として、8月決算で間もなく(例年11月下旬)に株主総会を迎える時価総額第10位(2019年8月末現在)のファーストリテイリングの2018年11月総会議案を分析する。

第一弾 2019年9月5日『独立性の説明なければ「独立性なし」と“推定”される恐れ』

第二弾 2019年9月9日『「独立役員届出書」の内容も議決権行使の判断材料に』

第三弾 2019年9月10日「賛成率2%台の株主提案議案に機関投資家が賛成票」

第四弾 2019年9月12日「親会社出身の社外監査役選任に賛成した機関投資家も」

第五弾 2019年9月19日「役員報酬制度の設計が賛成率を左右する傾向顕著に」

第六弾 2019年9月25日「低い配当性向、無借金経営に機関投資家の厳しい目」

第七弾 2019年10月2日「機関投資家、社外取締役の出席率を厳格にチェック」

第八弾 2019年10月7日「取締役の数が基準オーバーで代表取締役CEOの選任議案に反対票」

第九弾 2019年10月21日「社外取締役選任議案への賛否が運用機関により分かれた背景」

| 議案 | 内容 | 賛成率 | |

| 第1号議案 | 取締役9名選任 | 柳井正 | 97.90% |

| 半林亨(社外取締役) | 92.50% | ||

| 服部暢達(社外取締役) | 93.20% | ||

| 新宅正明(社外取締役) | 98.40% | ||

| 名和高司(社外取締役) | 98.90% | ||

| 大野直竹(社外取締役) | 98.80% | ||

| 岡崎健 | 98.90% | ||

| 柳井一海 | 98.90% | ||

| 柳井康治 | 98.90% | ||

| 第2号議案 | 監査役2名選任 | 田中明 | 96.00% |

| 樫谷隆夫(社外監査役) | 99.90% | ||

いずれの議案(候補者)も90%を超える賛成率を確保しているが、社外取締役候補者の半林氏と服部氏についてはそれぞれ92%台、93%台と若干低くなっている。半林氏は双日の元会長、服部氏は米ゴールドマン・サックスの元マネージング・ディレクターだが、独立役員届出書によれば両氏の元所属先はともに「主要な取引先」には該当せず、独立性が問題視されたとは考えにくい。

独立役員届出書 : 証券取引所では、企業行動規範の「遵守すべき事項」として、上場会社に独立役員(一般株主と利益相反が生じるおそれのない社外取締役または社外監査役)を1名以上確保することを求めており、上場会社は独立役員の確保に係る企業行動規範の遵守状況を示すため「独立役員届出書」に自社の独立役員を記載して証券取引所に提出しなければならない。

一方で、半林・服部の両氏に共通する点として、取締役在任年数(当該株主総会終結時)が13年に及ぶことが挙げられる。両氏に反対票を投じた東京海上アセットマネジメントは、議決権行使基準で「社外取締役としての在任期間が10年を超える場合、否定的に判断する」としている。同じく大和証券投資信託委託の議決権行使基準には「社外役員在任期間が長期にわたる(株主総会時点で役員としての在任期間が12年)」場合には独立性に問題があると判断する旨定められており、反対票を投じる根拠になったと考えられる。

半林・服部の両氏以外に国内機関投資家から特段多くの反対票を集めた候補者は見当たらない。経営トップの柳井氏には、取締役会における社外取締役比率として「過半数」や「3分の2」といった高いハードルを求める一部の海外機関投資家から若干の反対票が投じられたとみられる。社内監査役の田中氏に対しては、監査に関わる役員は全員「社外者」であるべきと考える一部の海外機関投資家が不信任の意思表示を行ったのだろう。

このほか、新任の社外監査役候補者の人選も興味深い。樫谷氏はEY新日本有限責任監査法人の元代表社員である。ファーストリテイリングは前年、会計監査人を新日本有限責任監査法人(当時)から有限責任監査法人トーマツに変更しているが、仮に会計監査人の変更前であれば、樫谷氏は会計監査人である監査法人の出身者として、相当程度の反対票を集めることになったと考えられる。野村ホールディングスは2017年6月の株主総会において、社外取締役として、会計監査人であるEY新日本有限責任監査法人のシニアパートナーだった園マリ氏を選任しているが、同氏の選任議案における賛成率は72%にとどまったのは既報のとおり(2017年6月20日のニュース「ISSが賛成する株主提案議案と反対する会社提案議案」参照)。社外役員の人材不足が叫ばれる中、ファーストリテイリングは効果的な人選をしたと言えるかもしれない。

コーポレートガバナンス・コード(以下、CGコード)の導入(2015年6月1日~)当初、多くの企業が対応に頭を悩ませたのが「取締役会評価」だ。CGコードでは、【原則4-11.取締役会・監査役会の実効性確保のための前提条件】で「取締役会は、取締役会全体としての実効性に関する分析・評価を行うことなどにより、その機能の向上を図るべき」としたうえで、補充原則4-11③により「取締役会は、毎年、各取締役の自己評価なども参考にしつつ、取締役会全体の実効性について分析・評価を行い、その結果の概要を開示すべき」とし、取締役会の実効性の分析・評価結果の開示を求めている。

東証の調査によると、補充原則4-11③のコンプライ率は2018年12月末日時点で82.5%(東証「コーポレートガバナンス・コードへの対応状況」の5ページ参照)となっており、同原則はコンプライ率が90%を切っている12の原則(原則の数は全部で78)の一つに数えられているものの、取締役会評価を実施する企業は増加している(2019年2月21日のニュース「取締役会評価のトレンド」参照)。ただ、欧米企業と比べると、まだ改善の余地は大きい。その最たるものが開示の時期だ。

日本では、取締役会の実効性の分析・評価結果の開示は、株主総会終了後に証券取引所に提出されるコーポレートガバナンス報告書(以下、CG報告書)で行われるのが一般的となっている(下図参照)。

ところが、米国では多くの企業(Fortune(フォーチュン)100企業のうち90%以上)が株主総会招集通知で取締役会の評価結果を開示している。英国に至っては、株主総会前に開示される年次報告書(アニュアルレポート)において取締役会評価の開示を行うことが求められている。これは、取締役会評価の内容を取締役選任・再任の意思決定資料として活用するためだ。

Fortune(フォーチュン)100 : 米国の経済紙Fortune(フォーチュン)が作成した「総収入」で全米上位100社の企業のリスト。年1回更新される。なお、リストには未上場企業も含まれる。

株主総会招集通知で取締役会評価結果の開示が求められていない日本では、企業が株主総会招集通知・事業報告において任意に開示しない限り、株主は総会前に取締役会評価の結果を取締役選任、再任の意思決定資料として活用することはできない。

こうした中、当フォーラムが2019年3月期の株主総会招集通知・事業報告の事例を調査したところ、取締役会の評価結果を任意開示している企業が非常に少ないながらも存在していることが判明した。例えば・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

コーポレートガバナンス・コード(以下、CGコード)の導入(2015年6月1日~)当初、多くの企業が対応に頭を悩ませたのが「取締役会評価」だ。CGコードでは、【原則4-11.取締役会・監査役会の実効性確保のための前提条件】で「取締役会は、取締役会全体としての実効性に関する分析・評価を行うことなどにより、その機能の向上を図るべき」としたうえで、補充原則4-11③により「取締役会は、毎年、各取締役の自己評価なども参考にしつつ、取締役会全体の実効性について分析・評価を行い、その結果の概要を開示すべき」とし、取締役会の実効性の分析・評価結果の開示を求めている。

東証の調査によると、補充原則4-11③のコンプライ率は2018年12月末日時点で82.5%(東証「コーポレートガバナンス・コードへの対応状況」の5ページ参照)となっており、同原則はコンプライ率が90%を切っている12の原則(原則の数は全部で78)の一つに数えられているものの、取締役会評価を実施する企業は増加している(2019年2月21日のニュース「取締役会評価のトレンド」参照)。ただ、欧米企業と比べると、まだ改善の余地は大きい。その最たるものが開示の時期だ。

日本では、取締役会の実効性の分析・評価結果の開示は、株主総会終了後に証券取引所に提出されるコーポレートガバナンス報告書(以下、CG報告書)で行われるのが一般的となっている(下図参照)。

ところが、米国では多くの企業(Fortune(フォーチュン)100企業のうち90%以上)が株主総会招集通知で取締役会の評価結果を開示している。英国に至っては、株主総会前に開示される年次報告書(アニュアルレポート)において取締役会評価の開示を行うことが求められている。これは、取締役会評価の内容を取締役選任・再任の意思決定資料として活用するためだ。

Fortune(フォーチュン)100 : 米国の経済紙Fortune(フォーチュン)が作成した「総収入」で全米上位100社の企業のリスト。年1回更新される。なお、リストには未上場企業も含まれる。

株主総会招集通知で取締役会評価結果の開示が求められていない日本では、企業が株主総会招集通知・事業報告において任意に開示しない限り、株主は総会前に取締役会評価の結果を取締役選任、再任の意思決定資料として活用することはできない。

こうした中、当フォーラムが2019年3月期の株主総会招集通知・事業報告の事例を調査したところ、取締役会の評価結果を任意開示している企業が非常に少ないながらも存在していることが判明した。例えばKDDIは、株主総会招集通知の株主総会参考書類において、「ご参考」として、取締役会の評価を開示している。

|

■取締役会の実効性に関する分析・評価 ■取締役会評価の実施目的 ■評価プロセスの概要 ■評価結果の概要 【前回からの改善点】 【今後の課題】 |

取締役会の評価結果の中には機密性が高い情報が多いことから、仮にこれが株主総会前に開示されたとしても、詳細な内容とはなりにくい面もあろう。しかし、上記事例に記載された【前回からの改善点】や【今後の課題】のような情報は、取締役を選任・再任するか否かなどを判断するうえで重要な情報となり得る。また、開示された内容を基に、機関投資家との対話が進むことも考えられる。

そう考えると、今後、株主総会招集通知等で、取締役会の評価を総会前に任意開示する実務が浸透する可能性もある。特に総会前開示が一般的な欧米等の外国人投資家が多い企業は、むしろ積極的に開示することが望ましいと言えよう。

時価総額上位企業の2019年6月株主総会において反対行使(株主提案議案については賛成行使)が目に付いた議案分析の第九弾では、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

時価総額上位企業の2019年6月株主総会において反対行使(株主提案議案については賛成行使)が目に付いた議案分析の第九弾では、時価総額第9位(2019年8月末現在)のKDDIをとり上げる。

第一弾 2019年9月5日『独立性の説明なければ「独立性なし」と“推定”される恐れ』

第二弾 2019年9月9日『「独立役員届出書」の内容も議決権行使の判断材料に』

第三弾 2019年9月10日「賛成率2%台の株主提案議案に機関投資家が賛成票」

第四弾 2019年9月12日「親会社出身の社外監査役選任に賛成した機関投資家も」

第五弾 2019年9月19日「役員報酬制度の設計が賛成率を左右する傾向顕著に」

第六弾 2019年9月25日「低い配当性向、無借金経営に機関投資家の厳しい目」

第七弾 2019年10月2日「機関投資家、社外取締役の出席率を厳格にチェック」

第八弾 2019年10月7日「取締役の数が基準オーバーで代表取締役CEOの選任議案に反対票」

| 議案 | 内容 | 賛成率 | |

| 第1号議案 | 剰余金の処分 | 配当性向:40.5% | 97.11% |

| 第2号議案 | 取締役14名選任 | 田中孝司 | 89.70% |

| 両角寛文 | 94.60% | ||

| 高橋誠 | 94.43% | ||

| 内田義昭 | 94.60% | ||

| 東海林崇 | 94.60% | ||

| 村本伸一 | 94.60% | ||

| 森敬一 | 94.52% | ||

| 森田圭 | 94.52% | ||

| 雨宮俊武 | 94.37% | ||

| 【社外】山口悟郎(再任) | 68.68% | ||

| 【社外】山本圭司(新任) | 68.60% | ||

| 【社外】根元義章(再任) | 96.91% | ||

| 【社外】大八木成男(再任) | 96.90% | ||

| 【社外】加野理代(新任) | 96.54% | ||

取締役候補14名のうち目立って賛成率が低かったのが社外取締役候補の2名、京セラ会長の山口氏とトヨタ自動車執行役員の山本氏だ。ともに賛成率は70%に達していない。KDDIにとって京セラは持株比率14.22%の筆頭株主、トヨタ自動車は同12.67%の第二位株主であり、社外取締役としての独立性が疑われたことは想像に難くない。

山口・山本の両氏に反対票を投じた国内機関投資家は、三菱UFJ信託銀行、三井住友トラスト・アセットマネジメント、アセットマネジメントOne、野村アセットマネジメント、大和証券投資信託委託、日興アセットマネジメントといった大手運用機関をはじめ、数多く確認された。例えば三菱UFJ信託銀行の議決権行使基準では、社外役員の独立性について「独立役員として(東証に)届出がない(もしくは届出の予定がない)場合」、その選任議案に反対するとしている。両氏は独立役員届出書の独立役員欄に「〇」が付されていない。すなわち両氏とも独立役員ではないため、三菱UFJ信託銀行の議決権行使基準に抵触したことになる。もっとも、東証が定める独立性基準(【独立役員の確保に係る実務上の留意事項】3.独立性に関する判断について 参照)では、「主要株主」の業務執行者等である(あった)ことは独立役員としての要件を棄損するものでなく、その事実の開示を求められる「属性情報」に過ぎないため(同4.属性情報の記載 i 参照)、両氏を独立役員として届け出することは不可能ではない。しかし、仮に両氏を独立役員として東証に届け出たとしても、三菱UFJ信託銀行の議決権行使基準では「持株比率10%以上の大株主出身者」にも反対行使するとしているため、いずれにしても両氏は反対行使から逃れることはできなかっただろう。

独立役員届出書 : 証券取引所では、企業行動規範の「遵守すべき事項」として、上場会社に独立役員(一般株主と利益相反が生じるおそれのない社外取締役または社外監査役)を1名以上確保することを求めており、上場会社は独立役員の確保に係る企業行動規範の遵守状況を示すため「独立役員届出書」に自社の独立役員を記載して証券取引所に提出しなければならない。

一方で、山口・山本の両氏ともに賛成票を投じた大手運用機関も存在する。ブラックロック・ジャパンは議決権行使基準において、「主要取引先や大株主会社、あるいは当該会社の監査を行う会計監査法人において過去に役員・従業員であった者については、経歴や出身母体に照らして、一般株主利益の代表者としての適格性を判断する」としている。両氏については「一般株主利益の代表者としての適格性」を認めて賛成したということだろう。ただし、ブラックロック・ジャパンの議案別議決権行使状況の開示を見ると、同議案には「顧客基準によって賛否が異なる」との注釈が付されている。ブラックロック・ジャパンに資金の運用を委託している年金基金の中には、同議案に反対行使するよう同社に指図をするところがあったことがうかがわれる。上場企業としては、運用機関のみならず、資金拠出元のアセットオーナーの考え方にも留意する必要があろう。

周知のとおり、金融庁に設置された金融審議会「市場構造専門グループ」は現在、株式市場構造の在り方について議論を進めている。2019年10月2日に開催された第3回の会合では、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

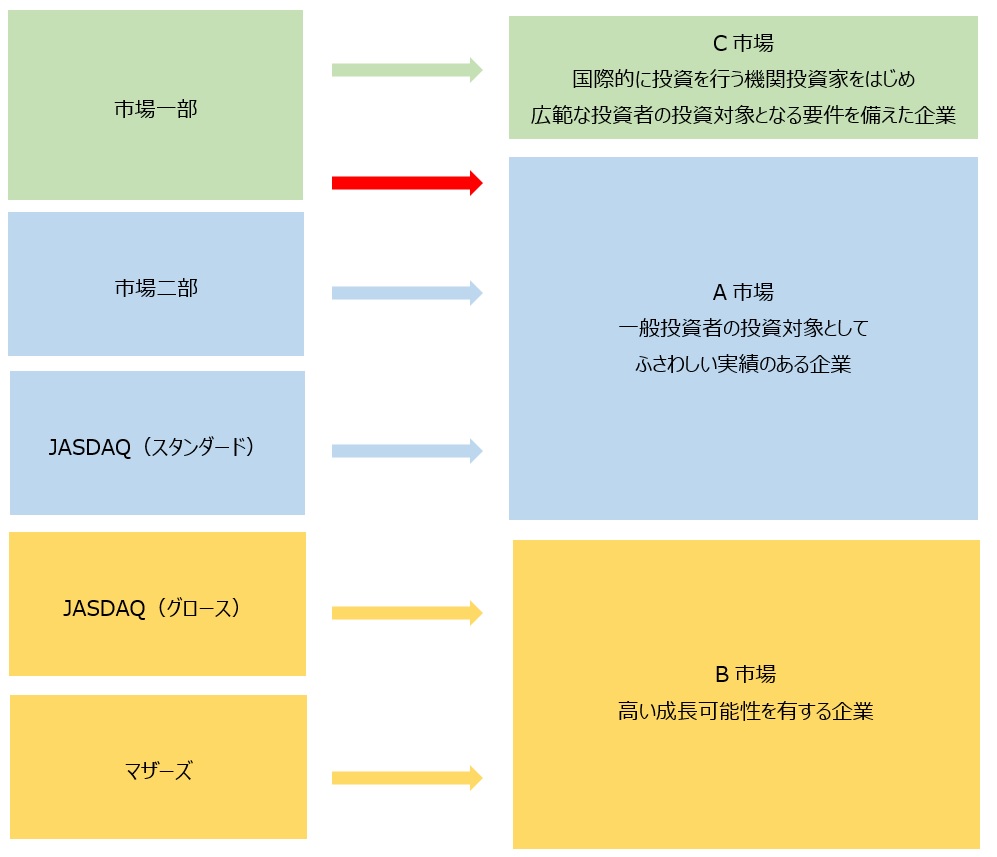

周知のとおり、金融庁に設置された金融審議会「市場構造専門グループ」は現在、株式市場構造の在り方について議論を進めている。2019年10月2日に開催された第3回の会合では、地方企業や新興企業にヒアリングを実施している。これらの企業から共通して聞かれた要望が「東証一部ブランドの維持」だ。

現時点における東証の市場構造改革のざっくりとしたイメージは下図のとおり。

この改革に伴い、もっとも影響を受けるのは「市場一部」からA市場に“格下げ”となる企業だろう(上図の赤矢印)。第3回会合では、ハードオフコーポレーション(東証一部上場)が、「人材採用、店舗開発、フランチャイズ本部運営等における『東証一部上場企業』のバリューは絶大」であり、「現在働いている社員・スタッフのモチベーションにも繋がっている」(ハードオフコーポレーション作成の資料3ページ参照)ことから、A市場には必ず東証一部の名称を残して欲しいと訴えた。

同会合で、“格下げ感”が出ないようにするための提案として、北の達人コーポレーション(東証一部・札証上場)が提案した新市場の名称は次のとおり。

| C市場 | 東証プレミアム市場 |

| A市場 | 東証スタンダード市場(もしくは東証レギュラー市場) |

| B市場 | 東証エントリー市場 |

北の達人コーポレーションの提案は、現在の一部上場企業の大半は東証スタンダード市場(A市場相当)に移行し、一部の優良企業のみを東証プレミアム市場(C市場相当)に“格上げ”させるというもの。これは「プレミアム市場に行けない現一部企業が現二部企業と統合した市場に行くと事実上二部市場への格下げというイメージになり、抵抗がある」からだ(北の達人コーポレーション作成の資料6ページ参照)。この案なら、上図の赤矢印の移行が多数派となるだけに、現一部上場企業の大半から賛同を得られやすい。

市場の名称とともに現一部企業の関心事となっているのが、C市場とA市場ボーダーラインだ。東証の「市場構造の在り方等に関する懇談会」の委員のリークにより流出した「上位市場の指定基準および退出基準としての時価総額250億円基準」(本リークについては2019年5月28日付の金融庁のリリース「野村證券株式会社及び野村ホールディングス株式会社に対する行政処分について」参照)のように、現一部上場企業のうち時価総額の低い企業を一律にA市場に回すという方針だと、A市場に回された企業に“格下げ感”が漂うことは否定できない。このような時価総額基準に対し、“格下げ予備軍”からの反発は相当強いものがある。こうした中、タキヒヨー(東証・名証一部上場)は「C市場あるいはA市場を上場企業が自ら選択し、申請・審査のプロセスを経て決定する」案を示している(タキヒヨー作成の資料7ページ参照)。この案も、どの市場に移行するかを企業の選択に委ねることで、“格下げ感”の緩和を狙ったものと言える。

C市場とA市場の名称と時価総額等のボーダーラインを巡る議論が収斂するまでにはまだ時間がかかりそうだ。

インターネットを通じ国境を問わず経済取引が行われるデジタル経済の進展を受け、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

インターネットを通じ国境を問わず経済取引が行われるデジタル経済の進展を受け、OECD(経済協力開発機構)が法人税収を各国に配分する新たな課税ルールである「デジタル課税」案を検討しているとの新聞報道(2019年10月10日朝刊)を目にした向きも多いことだろう。報道では、デジタル課税の対象となるのは消費者向けビジネスを展開する高収益企業に限られ、多くの日本企業は適用対象外といった論調となっているが、当フォーラムの取材により、業種によっては大部分の上場企業が対象になりかねないなど、本課税ルールが日本企業に与える影響は予想以上に広範囲に及ぶおそれがあることが分かった。

まず確認しておきたいのは、「デジタル課税」と言っても、デジタル系企業だけを対象にしているわけではないという点だ。確かにデジタル課税議論は、GAFA(グーグル、アマゾン、フェイスブック、アップル)が世界各国で莫大な売上・利益を得ているにもかかわらず各国に適切に税金を払っていないという批判に端を発しているが、特定企業を狙い撃ちする課税ルール案は、GAFAを生んだ米国などから強い批判を浴びることとなり既に消滅している。(2019年)10月9日にOECDが公開したデジタル課税案(11月12日までパブリックコメントを募集)では、GAFAに限定せず、消費者向けビジネスを行う「一定規模以上」の多国籍企業グループを対象とする方向性が示されている。

ここで気になるのは「一定規模」の具体的な金額基準だ。まだ確定しているわけではないが、当フォーラムの取材によると、「連結総収入金額」で7億5千万ユーロ(1ユーロ=120円とすると900億円)という案が浮上している。東証一部だけも連結売上高が900億円以上の企業は1,000社を超える。「連結収入金額」には、売上高のほか、受取利息、受取配当金、有価証券売却益、為替差益、固定資産売却益など、連結財務諸表に計上した全ての収益が含まれると考えられることから(租税特別措置法通達66の4の4-1【総収入金額の範囲】参照)、「連結総収入金額」が900億円以上となる企業はもっと多いはずだ。

ただし、上述のとおりデジタル課税の対象となるのは「消費者向けビジネス」を行う企業に限定されるため、「連結総収入金額」900億円以上の企業がすべてデジタル課税の対象になるわけではない。例えばBtoBビジネスのみを行う企業はデジタル課税は無関係と考えてよい。また、消費者向けビジネスを行う企業でもコモディティ(必需品など)や金融業などはデジタル課税の対象から除外される模様。ただ、一口に「消費者向けビジネス」と言っても、それを具体的に定義付けるのは簡単ではないだろう。例えばBtoBtoCビジネスや、企業向けと消費者向け両方のビジネスを行っている企業を「消費者向けビジネス」を行っている企業のカテゴリーに入れるのかどうか、今のところ明確な答えはない。「消費者向けビジネス」の定義付けは今後議論を呼ぶことになるだろう。

BtoBtoC : BtoC事業を行う企業を支援する事業のこと。企業と消費者の間の立ち位置で、企業と消費者を結び付けたり、両者の取引が成功するよう支援したりすることなどにより利益をあげる。例えば問屋業、ECサイト制作業などが該当する。

OECDが今回示した「デジタル課税」案の内容、すなわち法人税収の各国への配分方法を見ると、デジタル課税の対象となりそうな業種がより具体的に浮かび上がってくる。OECDが現時点で想定している配分方法は下記のとおり。「みなし残余利益」とは、言うなれば“一般的な利益水準を上回る利益”と考えればよい。もっとも、みなし残余利益がすべて各国に配分されるとなれば企業としてはたまったものではない。そこで、みなし残余利益のうち一定割合を配分対象とする案が検討されている。

| みなし残余利益(※)×一定割合 ※みなし残余利益=トータル利益-トータル利益×みなし通常利益率 |

この「みなし残余利益」を算出するためのベースとなるのが「トータル利益」(具体的な定義は現時点では確定していないが、例えば営業利益)であり、「トータル利益」から“一般的な水準の利益”である「みなし通常利益」を控除した金額が「みなし残余利益」ということになる。そして、この「みなし通常利益」は、「トータル利益」に“一般的な利益率”である「みなし通常利益率」を乗じることにより計算される。

企業にとって重要なのは、「みなし通常利益率」が何%に設定されるのかという点。というのも、OECDは、利益率が「みなし通常利益率」に満たない企業は“一義的”(後述)にはデジタル課税の対象から外す案を示しているからだ。みなし通常利益率は、現在のところ先進国の間では「10%」が有力になっている模様。仮にみなし通常利益が営業利益の「10%」とされた場合、日本企業では、自動車メーカーや一部の電機メーカーがデジタル課税の対象外となる可能性がある、一方、製薬会社の大部分や、IT企業の一部、化粧品会社などは適用対象となる恐れがある。

| 例) 〇利益率8%の企業・・・利益率が「みなし利益率(10%)」に満たないため、デジタル課税の対象外 〇利益率20%の企業・・・「20%-10%(みなし利益率)=10%」相当分が「みなし残余利益」となり、その10%の「1%」相当分が各国への配分の対象となる。 |

また、仮に利益率が10%未満であったとしても、デジタル課税の対象となり得る点、要注意だ。具体的には、海外にある現地販社が「基礎的な経済活動」を行っている場合には、低利益率であっても、例えば売上等をベースにデジタル課税の対象とする。「基礎的な経済活動」の内容は現時点では明らかになっていない。

「デジタル課税はウチには関係ない」と考えている日本企業は少なくないが、ここまで述べてきたようにそうとは限らない。OECDは、2020年1月までに主要ポイントについて各国間で合意し、2020年末までに最終報告書のとりまとめを目指す。当フォーラムでは、日本企業に対するより詳しい影響が判明次第、続報したい。