企業と監査人の癒着による会計不正を防ぐため、EUでは既に監査法人のローテーション制度が導入されており、監査法人の継続任期は「10年」が上限とされているが(監査法人のローテーション制度については、2016年6月24日のニュース『「同一の監査人による監査期間」の開示が制度化された場合の企業への影響』参照)、既報のとおり、ついに日本でも「継続監査期間(同一の監査法人に継続して監査を受ける期間)」が10年を超える上場企業に対して当該期間の開示が求められることとされたところだ。EUのように10年を超えて継続監査を受けることが禁止されたわけではないが、2020年3月31日以降終了事業年度の有価証券報告書(以下、有報)から、「コーポレート・ガバナンスの概要」の「監査の状況」欄に「財務書類について連続して監査関連業務を行っている場合におけるその期間(以下、継続監査期間)」を開示するよう、企業内容等の開示に関する内閣府令(以下、開示府令)が改正されている(開示府令の改正経緯については、2018年11月5日のニュース『速報 「コーポレート・ガバナンスの状況等」の記載内容が大幅改正へ』参照)。継続監査期間の開示を求めることで、「監査契約の固定化」に“プレッシャー”を与えるとともに、監査契約継続の是非について投資家に判断を委ねる(継続監査期間に問題があるのであれば、投資家は企業との対話を通じて監査法人の交代を求める)べきということだろう(「監査契約の固定化」については【役員会 Good&Bad発言集】「継続監査期間」参照)。

監査契約の固定化 : 企業が会計監査を長期にわたり同一の監査法人に会計監査を委嘱し続けること

この開示に対応するため、上場企業各社は、まず自社の継続監査期間が何年なのかを把握する必要があるが、なかには判断に迷うケースもあろう。例えば異なる監査法人の監査を受けていた企業同士が合併した場合などは、どこを継続監査期間の起点として考えればよいのか疑問がわく。また、昨年(2018年)7月には準大手の一角を占め監査クライアント数も多い太陽有限責任監査法人と優成監査法人が合併している。このように監査法人の合併があった場合にも同様の疑問が生じる。そこで金融庁は、改正開示府令の施行(2019年1月31日)とともに公表した「パブリックコメントの概要及びコメントに対する金融庁の考え方」の中で、継続監査期間のカウント方法を明らかにしている(「パブリックコメントの概要及びコメントに対する金融庁の考え方」の10ページの36番を参照)。以下、図解とともに紹介しよう。

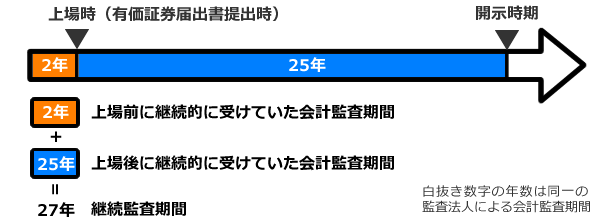

①上場前から継続して同一の監査法人に監査を受けているケース

有報提出会社が有価証券届出書提出前から継続して同一の監査法人に監査を受けている場合、有価証券届出書提出前の監査期間も加算して継続監査期間を算定する。

有価証券届出書 : 上場時や上場後の大規模の資金調達の際に、財務局に提出することが必要となる書類。

例えば下図のとおり、上場後(すなわち有価証券届出書提出後)から開示時期まで連続して25年間同じの監査法人の会計監査を受けていることに加え、上場前(すなわち有価証券届出書提出前)にも当該監査法人に2年間の会計監査を受けていたとすると、上場前後の監査期間を合算した27年が「継続監査期間」となる。

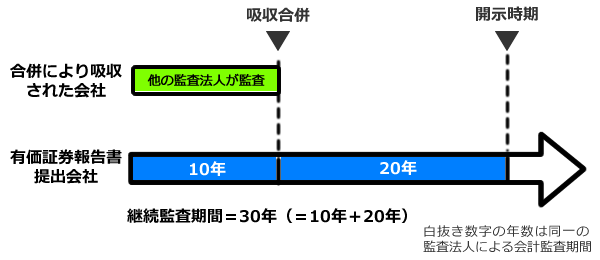

②-ⅰ合併等の後、存続会社等の監査法人が継続して監査を行っているケース

このケースでは、合併、会社分割、株式交換、株式移転前に存続会社等(会計上の取得企業)の監査法人が監査していた期間も含め、継続監査期間を算定する。

会社分割 : 会社が、事業に関して有する権利義務の全部または一部を他の会社に承継させること。権利義務の承継先の会社(承継会社)が新たに設立された会社である場合を「新設分割」、既存の会社である場合を「吸収分割」という。さらにそれぞれの会社分割は、承継会社が引き継いだ権利義務の対価(株式や金銭)を交付する先が、権利義務を拠出した会社であれば「分社型分割」、分割会社の株主であれば「分割型分割」に分類される。すなわち、会社分割は4つの類型があるということになる。会社分割は、不採算部門を切り離す場合、異なる企業が同一事業をお互いに分割・統合しスケールメリットを求める場合、持株会社を創る場合などに活用される。

株式交換 : 100%子会社化を図るための手法の一つ。子会社となる会社の株主が保有している(子会社となる会社の)株式を親会社となる会社が取得し、その代わりに子会社となる会社の株主に親会社となる会社の株式を割り当てる(割り当てる株式数は、株式交換契約によって決められた株式交換比率に基づく)。この結果、子会社の株主はすべて親会社となり(100%子会社化が実現)、子会社の元株主は親会社の株主となる。

株式移転 : 一または二以上の会社が、発行済株式の全部を新たに設立する株式会社に取得させること。具体的には、100%親子会社関係を実現するための組織再編である。株式移転同様、株式交換も、100%親子会社関係を実現するための組織再編であるが、株式移転の場合は、完全親会社となる会社が新たに設立される会社であるのに対し、株式交換の場合は、完全親会社となる会社が既存の会社である点で両者は異なる。株式移転は持株会社を設立する場合に活用されることが多い。一方、企業を買収する際には株式交換が用いられることになる。

会計上の取得企業 : 合併を例にすると、吸収合併する会社(存続会社)が「会計上の取得企業」で、吸収合併される会社(消滅会社)が「会計上の被取得企業」となる。

例えば下図のとおり、有報提出会社が別の会社を吸収合併したとする。そして、当該別の会社は他の監査法人の監査を受けていたとする。この場合、上述のとおり「合併後の監査期間だけでなく、合併前の監査期間も含めて継続監査期間を算定する」ため、合併後の20年に合併前の10年を加算した30年が「継続監査期間」ということになる。

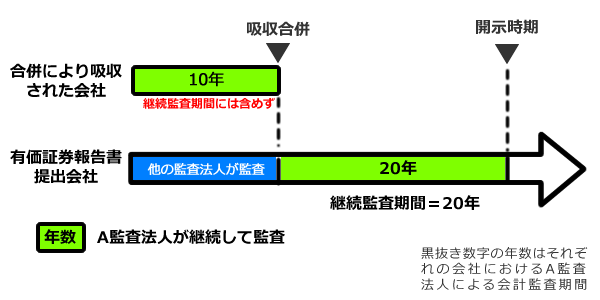

②-ⅱ合併等の後、消滅会社等の監査法人が有報提出会社の監査を行っているケース

このケースでは、合併、会社分割、株式交換、株式移転前に会計上の被取得企業の監査法人が行っていた監査期間は含めずに継続監査期間を算定する。

例えば下図のとおり、有報提出会社が別の会社を吸収合併したとする。そして、合併後、有報提出会社は消滅会社(会計上の被取得企業)と同じ監査法人の監査を受けることとしたとする。この場合、「合併、会社分割、株式交換、株式移転前の監査期間は含めない」ため、継続監査期間は合併後の20年のみとなる(すなわち、合併前後で消滅会社(被取得企業)の監査法人と有報提出会社の監査法人は同じであっても、消滅会社(被取得企業)における監査期間(10年)は継続監査期間に含めない)。

会計上の被取得企業 : 合併を例にすると、吸収合併する会社(存続会社)が「会計上の取得企業」で、吸収合併される会社(消滅会社)が「会計上の被取得企業」となる。

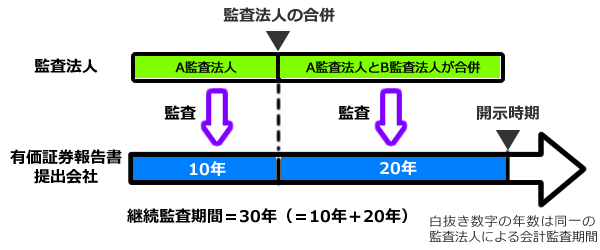

③-ⅰ 監査法人の合併があったケース

監査法人の合併があった場合、当該合併前の監査法人による監査期間も含めて継続監査期間を算定する。

例えば下図のとおり、A監査法人が有報提出会社の監査を10年間担ったのち、A監査法人とB監査法人が合併し、当該合併後の監査法人が当該有報提出会社を20年間継続して監査していたとする。この場合、「当該合併前の監査法人による監査期間も含めて継続監査期間を算定する」ため、継続監査期間は30年となる(合併前のA監査法人の監査期間10年を継続監査期間に含める)。

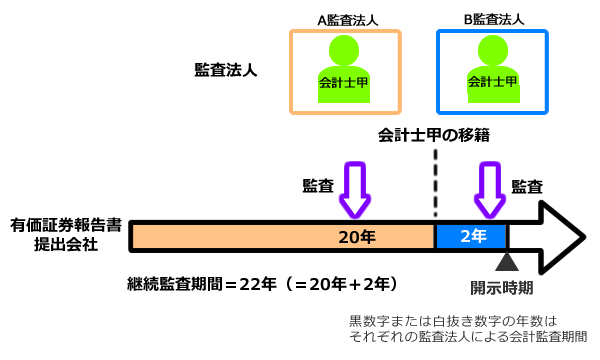

③-ⅱ 監査業務を執行する監査人が事実上同一の場合

有報提出会社の監査業務を執行していた公認会計士が異なる監査法人に移籍し、移籍後の監査法人においても継続して有報提出会社の監査業務を執行することは十分にあり得る。この場合、監査業務を執行する監査人は事実上同一と言えることから、当該公認会計士の移籍前の監査法人の監査期間も含めて継続監査期間を算定する。

例えば下図のとおり、A監査法人の公認会計士甲がB監査法人にクライアントともに移籍したケースを想定してみよう。B監査法人としての形式的な継続監査年数は2年であることから、一見すると本ケースは開示対象外であるようにも見えるが、実質的には公認会計士甲を通じて、A監査法人による監査が継続しているという見方が可能であるため、継続監査期間はA監査法人が監査をしていた20年間を加算した22年間となり、開示対象となる。

また、公認会計士甲の移籍とは関係なくA監査法人とB監査法人が同一のネットワークに属する場合も、実質的に同一の監査法人による監査が継続していると考えられることから、継続監査期間は両監査法人の監査期間を合算した22年となる。

継続監査期間が10年を超える上場企業に対し投資家は、開示の義務化(2020年3月31日以降終了事業年度の有価証券報告書から)に先行して、継続監査期間の問題を対話の俎上に載せてくる可能性がある。上場企業の経営陣はその時に備え、「なぜ監査契約を固定化しているのか」「監査法人の交代についてどのように考えるか」について自社の考え方を整理しておくべきだろう。