② 流動性及び資金の源泉

<資金調達と流動性管理>

当社グループは、将来の事業活動に必要な資金を確保し、適切な流動性を維持することを財務の基本方針としている。この方針に従い、当社グループは金融機関借入、社債等の発行、融資枠の設定等、様々な資金調達の源泉を確保している。設備投資資金及び運転資金については、営業活動から得られたキャッシュ・フロー及び外部より調達した資金を充当している。更に、当社グループの資金の効率性を高めるため、海外子会社を含めたグループ間のキャッシュマネジメントシステム(グローバル・キャッシュ・プーリング、以下、「GCP」)を特定の金融機関と構築しており、特定の金融機関に対する預入総額を上限にGCP参加会社は借入を行っている。当GCPにおいては、預入金及び借入金の残高を相殺できる条項が含まれており、当連結会計年度末現在の相殺金額は244,289百万円となっている。

短期資金需要に対しては、営業活動から得られたキャッシュ・フローを主として充当し、必要に応じ銀行借入及びコマーシャル・ペーパーの発行等でまかなっている。一部の連結子会社は、当連結会計年度末現在、金融機関との間に合計30,251百万円のコミットメントライン契約を締結して代替流動性を確保しており、その未使用枠は22,484百万円となっている。コマーシャル・ペーパーについては、当連結会計年度末現在、当社で180,000百万円のプログラムを保有しており、未使用枠は112,000百万円となっている。

当社は、中長期資金需要に機動的に対応するため、社債発行枠とユーロ・ミディアム・ターム・ノート(以下、「EMTN」)プログラムを保有している。当社は2016年11月に2年間有効の150,000百万円の社債発行枠を登録した。当連結会計年度末現在の未使用枠は100,000百万円となっている。なお、これ以外の過去に登録した社債発行枠に基づいて発行した分も含めた当社グループの社債の当連結会計年度末現在の残高は154,811百万円である。また、当社、コマツファイナンスアメリカ㈱及び欧州コマツコーディネーションセンター㈱で合わせて20億米ドルのEMTNプログラムを保有しており、このプログラムに基づいて、それぞれの発行体はディーラーとの間で合意されたすべての通貨の債券を発行できる。当連結会計年度末現在、当該EMTNプログラムにより発行された債券の残高は114,273百万円である。

当連結会計年度末現在、当社グループの短期債務残高は259,093百万円となり、前連結会計年度末に比べて130,641百万円増加した。短期債務は主に銀行借入であり、ジョイ・グローバル社の買収資金及び運転資金等に使用されている。

当連結会計年度末現在、長期債務残高(1年以内期限到来分含む)は551,504百万円で、前連結会計年度末に比べて271,254百万円増加した。長期債務は銀行、保険会社等からの借入金等280,768百万円、無担保社債154,811百万円、EMTN114,273百万円、キャピタルリース債務1,652百万円で構成されており、主にジョイ・グローバル社の買収資金、設備投資資金及び長期運転資金に使用されている。

当連結会計年度末現在のキャピタルリース債務を含めた有利子負債残高は前連結会計年度末比401,895百万円増加の810,597百万円となり、更に現預金を差し引いたネット有利子負債残高は前連結会計年度末比377,228百万円増加の663,740百万円となった。これらに加え株主資本が増加した結果、当連結会計年度末現在のネット・デット・エクイティ・レシオ(ネット有利子負債と株主資本の比率)は前連結会計年度末の0.18に対して0.40となった。

当連結会計年度末現在、流動資産は1,797,591百万円となり、前連結会計年度末に対し、378,070百万円増加し、また流動負債は989,661百万円となり、前連結会計年度末に対し289,479百万円増加した。その結果、流動比率は181.6%と前連結会計年度末に対し21.1ポイント減少となった。

営業活動から得られるキャッシュ・フロー、様々な資金調達手段、流動比率の水準に基づき、当社グループは、流動性ニーズや将来の債務履行のための手段を十分に確保しているものと考えている。

なお、当連結会計年度末現在の現金及び現金同等物の残高は144,397百万円であり、そのうち120,875百万円は海外子会社が保有している。

当社は、スタンダード&プアーズ、ムーディーズ・インベスターズ・サービス及び㈱格付投資情報センターから信用格付を取得している。当連結会計年度末現在、当社の発行体格付けは、スタンダード&プアーズ:A(長期)、ムーディーズ・インベスターズ・サービス:A2(長期)、㈱格付投資情報センター:AA-(長期)、a-1+(短期)となっている。

<設備投資>

建設機械・車両事業では、主に生産性向上のための設備投資及び循環事業強化のための設備投資等を行った。リテールファイナンス事業では、賃貸用資産に係る設備投資等を行った。産業機械他事業では、老朽設備更新等のための設備投資を行った。これらの結果、当連結会計年度の設備投資額は145,668百万円と前連結会計年度比3,662百万円の増加となった。

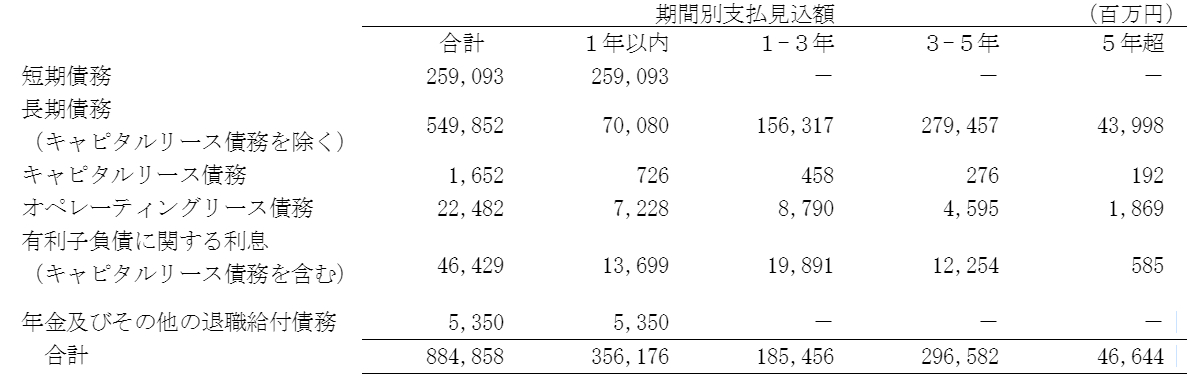

<契約上の債務>

当連結会計年度末現在の契約上の債務は次のとおりである。

(注)1. 長期債務の公正価額の調整額はない。

2. 有利子負債に関する利息は、当連結会計年度末現在有効な利率に基づき計算されている。

3. 年金及びその他の退職給付債務は、2019年度以降の拠出額は未確定であるため、2018年度に生じるものだけを記載している。

なお、当連結会計年度末現在の設備発注残高は、約19,700百万円である。

|