不正解です。

KAMの記載が「必要になる」のは、当面の間、金融商品取引法上の監査報告書だけとされています。もっとも、会社法の監査報告書にも任意でKAMを記載することは可能とされています(問題文の「記載してはならない」は誤りです)。

こちらの記事で再確認!

2018/07/19 KAMの導入が確定、企業の監査対応はどう変わる?(会員限定)

不正解です。

KAMの記載が「必要になる」のは、当面の間、金融商品取引法上の監査報告書だけとされています。もっとも、会社法の監査報告書にも任意でKAMを記載することは可能とされています(問題文の「記載してはならない」は誤りです)。

こちらの記事で再確認!

2018/07/19 KAMの導入が確定、企業の監査対応はどう変わる?(会員限定)

正解です。

KAMの記載が「必要になる」のは、当面の間、金融商品取引法上の監査報告書だけとされています。もっとも、会社法の監査報告書にも任意でKAMを記載することは可能とされています(問題文の「記載してはならない」は誤りです)。

こちらの記事で再確認!

2018/07/19 KAMの導入が確定、企業の監査対応はどう変わる?(会員限定)

<解答者>

EYアドバイザリー・アンド・コンサルティング株式会社

Manager / People Advisory Services 上野 晃

(Akira.Ueno@jp.ey.com@willistowerswatson.com; 080-5918-7886)

まずは前提知識として、働き方改革関連法(正式名称「働き方改革を推進するための関係法律の整備に関する法律」)の主要テーマである①同一労働同一賃金、②長時間労働(労働時間の上限設定)、③高度プロフェッショナル制度、それぞれの概要を見ておきましょう。

働き方改革を推進するための関係法律の整備に関する法律 : 雇用対策法、労働基準法、労働時間等設定改善法、労働安全衛生法、じん肺法、パートタイム労働法(パート法)、労働契約法、労働者派遣法の労働関連8法のこと。

(1) 同一労働同一賃金

同一労働同一賃金とは、正社員と非正規社員(契約社員、派遣社員、アルバイト、パート等)の間において、その仕事や役割などに違いが無ければ賃金に差を設けることはできないという考え方です(なお、働き方改革関連法上、同一労働同一賃金という言葉は出てきません)。働き方改革関連法に規定されている同一労働同一賃金のルールは以下の3点です。

① 「有期雇用労働者」と正規雇用労働者の「均等待遇」の実現

「有期雇用労働者」と正規雇用労働者(正社員等)の「職務内容」「職務内容・配置の変更範囲」が同一である場合には、両者を「均等待遇」とすることを義務化するもの。ここでいう「均等待遇」とは、給与、賞与、各種手当、福利厚生などの待遇を全て同じにするということです。

有期雇用労働者 : ここでいう有期雇用労働者とは、1週間の所定労働時間が正社員と同じ者(いわゆるフルタイム有期雇用労働者)が想定されている。

「同一労働同一賃金」という言葉から最も想定しやすいのが、この「有期雇用労働者と正規雇用労働者の均等待遇」でしょう。

② 「有期雇用労働者」「短時間労働者」と正規雇用労働者の「均衡待遇」の実現

「有期雇用労働者」「短時間労働者」と正規雇用労働者等の「職務内容」「職務内容・配置の変更範囲」などに差異がある場合、当該差異と待遇格差のバランス(これを「均衡待遇」という)がとれていなければならないとするもの。つまり、待遇格差は職務内容等の差異に応じた合理的なものでなければならないということです。待遇格差の合理性は、給与、賞与、各種手当、福利厚生などの個々の待遇ごとに検討する必要があります。

①の「有期雇用労働者と正規雇用労働者の均等待遇」は、職務内容等が同じであることを前提に待遇も同じとすることを求めているのに対し、「均衡待遇」は職務内容が異なることを前提に待遇格差が“合理的”であることを求めているという点で両者は異なります。

③ 「派遣労働者」についての「均等待遇・均衡待遇」or「労使協定」の実現

派遣労働者について、「派遣先企業において、派遣先企業の労働者との均等待遇・均衡待遇を図る」か「派遣元企業において、派遣元企業と派遣労働者が、同種業務の一般の労働者の平均的な賃金と同等以上の賃金であること等の要件を満たす労使協定を締結する」かのいずれかを実現することを義務化するもの。つまり、派遣社員が派遣元企業で労使が協定を結べば、派遣先企業の労働者との「均等待遇・均衡待遇」は考慮せずに待遇を決めることが可能となります(この場合、派遣社員の待遇改善につながらないことを懸念する声もあります)。

このほか、正規雇用労働者と「有期雇用労働者・短時間労働者・派遣労働者」との間に待遇の相違がある場合には、事業主に待遇差の内容や理由等(*)を説明する義務が課せられました。

(2)長時間労働の是正(労働時間の上限設定)

従来の時間外労働時間は、三六協定により、大臣告示に定められた上限時間「1か月45時間、1年360時間」の範囲で設定することを原則としつつ、特別条項により当該上限を超えて時間外労働をさせることが可能とされていましたが、今回、原則として「月45時間、1年360時間」、例外として「月100時間、年間720時間」を上限とすることが労働基準法に明記されました。仮に事業主が労働者にこの上限を超えて時間外労働をさせた場合には、事業主に対し「6か月以下の懲役または30万円以下の罰金」という罰則が科されます。

三六協定 : 「時間外労働・休日労働に関する労使協定」のこと。労働基準法第36条に基づく協定であるため「三六協定」とも呼ばれる。

特別条項 : 「臨時的に、限度時間を超えて時間外労働を行わなければならない特別の事情が予想される場合」に、従来の限度時間を超える一定の時間を延長時間とすることを可能とするもの。

また、月60時間を超える時間外労働に対しては「50%以上」の割増賃金率による残業代を支払うのが原則ですが、これまで中小企業は本措置の適用が猶予されていました。今回の法(労働基準法)改正ではこの猶予措置が撤廃され、中小企業も原則どおり月60時間を超える時間外労働に対しては50%以上の割増賃金率による残業代を支払わなければならなくなりました。

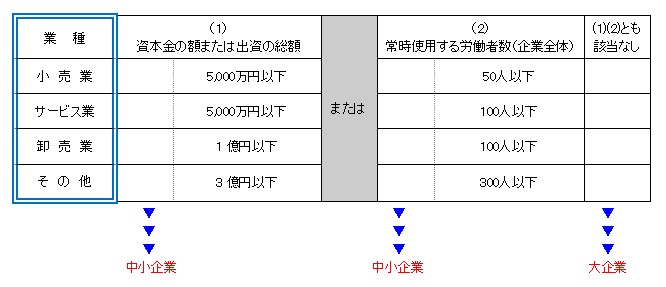

なお、働き方改革関連法案における「大企業」と「中小企業」の定義は図表1のとおりです。新興上場企業や上場企業の子会社の中には「中小企業」に区分されるものも少なくないと思われますので注意が必要です。

出典:労働局ウェブサイト

(3) 高度プロフェッショナル制度

職務の範囲が明確で一定の年収(少なくとも1,000万円以上)の労働者が高度な専門的知識を必要とする業務(例えば、金融商品の開発業務、金融商品のディーリング業務、アナリスト業務、コンサルタント業務、研究開発業務)に従事する場合、これらの労働者を労働基準法上の労働時間、休日、深夜の割増賃金等の規定の適用対象外とする措置です。ただし、高度プロフェッショナル制度を導入する際は、経営側と労働者側の委員で構成される労使委員会で5分の4以上の賛成多数で決議が行われ、さらに対象労働者本人の同意を得る必要があります。また、健康確保措置(*)を講じることが要件となるほか、いったん同制度の適用を受けることに同意した後でも本人の意思で離脱することが可能です。

インターバル措置 : 前日の終業時刻と翌日の始業時刻の間に一定時間の休息を確保すること。

| 項目 | 概要 | 対応の方向性 |

| ①同一労働同一賃金 | ・「有期雇用労働者」と正規雇用労働者の「均等待遇」の実現 ・「有期雇用労働者」「短時間労働者」と正規雇用労働者の「均衡待遇」の実現 ・「派遣労働者」についての「均等待遇・均衡待遇」or「労使協定」の実現 ・正社員と「有期雇用労働者・短時間労働者・派遣労働者」との間に待遇の相違がある場合、事業主に待遇差の内容や理由等の説明義務 |

同一労働同一賃金は、パートタイム労働法、労働契約法、労働者派遣法の改正によって実現するが、大企業に対してすべての改正法を「2020年4月1日~」適用、中小企業に対しては改正労働者派遣法のみ「2020年4月1日~」適用、改正パートタイム労働法・労働契約法は「2021年4月1日~」適用 |

| ②長時間労働の是正(時間外労働に対する上限設定など) | 時間外労働の限度時間が労働基準法上の条文として明文化

中小企業に対する割増賃金率の適用猶予措置の撤廃 |

大企業:2019年4月1日~ 中小企業:2020年4月1日~ 2023年4月1日~ |

| ③高度プロフェッショナル制度の導入 | ・少なくとも年収1,000万円以上の高度プロフェッショナル人材については、労使委員会の決議や本人の同意に加え、健康確保措置を講じることを要件に、労働基準法上の労働時間、休憩、休日・深夜の割増賃金の適用対象から除外 ・いったん同制度の適用を受けることに同意した後でも、本人の意思で離脱することが可能 |

大企業・中小企業とも「2019年4月1日~」適用 |

(1)同一労働同一賃金

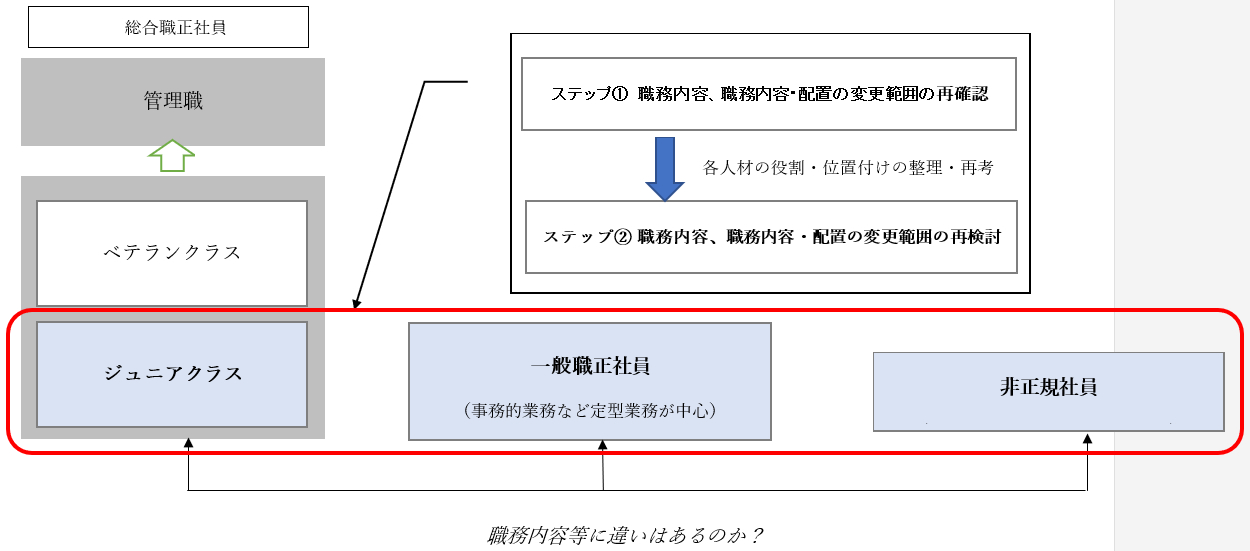

多くの企業は、大まかに分けると、総合職として採用され「ジュニアクラス→ベテランクラス→管理職」とキャリアアップしていく人材と、基本的に事務等のスタッフ業務に専念する人材(一般職の正社員の場合もあれば、フルタイムで勤務する契約社員や派遣社員等の場合もあります)により構成されているのが一般的です。

同一労働同一賃金の問題は、主にジュニアクラスの総合職正社員および一般職正社員と非正規社員の間において生じます。その大きな原因として、一般的に、経験の浅いジュニアクラスの総合職正社員や一般職正社員が担う業務は定型的・事務的なものが多く、非正規社員の業務内容と大差がないということが挙げられます。こうした状況は特に管理部門で顕著ですが、営業部門においても、営業サポート業務に従事するジュニアクラスの総合職正社員および一般職正社員と非正規社員の間で生じることがあります。

自社が同一労働同一賃金に抵触していないかどうかを確認するため、あるいは同一労働同一賃金を実現するために企業としてまずやるべきことは、この問題が生じやすいジュニアクラスの総合職正社員、一般職正社員、非正規社員それぞれの「職務内容」「職務内容・配置の変更範囲」等を改めて確認してみるということです(図表3中のステップ①)。そのうえで、各人材の役割・組織における位置付けを整理、場合によっては再考し、その役割・位置付けに応じた「職務内容」「職務内容・配置の変更範囲」等を再検討します(図表3中のステップ②)。その結果、それぞれ「職務内容」「職務内容・配置の変更範囲」等に差異が生じることになった(あるいは、差異が確認された)としても、待遇格差が当該差異に応じた合理的なものであれば「均衡待遇」が実現していることになりますので、同一労働同一賃金に抵触することはありません。

この点、ジュニアクラスの総合職正社員は、非正規社員と「職務内容」は同様であったとしても、「職務内容・配置の変更範囲」等は異なることが多い(総合職であれば、配置転換や転勤などを伴うのが通常であるため)ものと思われますので、非正規社員よりも賃金が高かったとしても「均衡待遇」が実現していると説明しやすいでしょう。ただし、上述のとおり、「均衡待遇」が実現しているか否か(待遇格差に合理性があるかどうか)は、給与、賞与、各種手当、福利厚生などそれぞれの待遇について検討する必要がありますので、正社員と非正規社員で格差があることの合理性を説明できない待遇については、非正規社員の待遇を引き上げる必要があります。企業としては、住宅手当てなど各種の手当てを含むすべての待遇について、正社員と非正規社員の格差の有無、格差がある場合にはその合理性について説明できるようにしておく必要があります。なお、同一労働同一賃金の趣旨は非正規社員の待遇改善にあるため、正社員と非正規社員の待遇を一致させるために正社員の待遇を下げてはならないとされています。

一方、一般職正社員と非正規社員においては、「職務内容」「職務内容・配置の変更範囲」等がほとんど変わらないケースも少なくないと思われます。この場合、「均等待遇」すなわち両者の給与、賞与、各種手当、福利厚生などの待遇を同じにすることが求められます。ただ、そうなれば、非正規社員を多数雇用する企業では大幅な人件費の増加につながる可能性があります。これを避けるためには、非正規社員の業務の一部を一般職正社員に移管することにより「職務内容」に差をつけるか、責任の重さに差を付ける(例えば、一般職正社員が非正規社員の業務の品質に責任を負っており、その品質が低ければ人事評価、処遇上のペナルティを受ける)などの対応も考えられます。

また、「均衡待遇」が実現していることを説明するためには、その根拠となる「職務内容」「職務内容・配置の変更範囲」等を文書化するなどして明確にし、さらに求められる職務内容等を踏まえた具体的な賃金の算定基準を定めておく必要があります。具体的には、まず人事制度の中において総合職正社員、一般職正社員の定義やその「職務内容」「職務内容・配置の変更範囲」を定義します。また、非正規社員の位置付けや職務内容等を、一般職正社員とどのように区別するのかを念頭に置きながら定義します。そのうえで、定義した内容と賃金テーブルとを対応させます。一般的に非正規社員は会社との個別契約を締結しており、正社員のような賃金テーブルがないケースが多くなっていますが、前述のとおり一般職正社員との区分を念頭に置いて職務内容等を定義することを踏まえ、一般職正社員の賃金テーブルに照らして非正規社員の賃金テーブルを設定することが望ましいでしょう。

なお、厚生労働省は2016年12月に、同一労働同一賃金に反する事例・反しない事例などをまとめた「同一労働同一賃金ガイドライン案」を公表しています。同一労働同一賃金の基本的な考え方はここまで述べたとおりですが、同一労働同一賃金に抵触していないかどうか具体的な事例を検討する際には本ガイドライン案を参考にするとよいでしょう。

(2)長時間労働の是正(労働時間の上限設定)

長時間労働を是正し、労働時間が法律に定める上限内に収まるようにするためにまずやるべきことは、現状の労働時間の正確な把握です。また、会社が社員の労働時間を正確に把握しようとすること自体が、長時間労働への“抑止力”にもなります。具体的な労働時間の把握方法として既に企業が取り組んでいるものとしては、図表4のようなものがあります。

| 項目 | 概要 |

| ①勤怠管理の徹底 | タイムカードやICカードなどの勤怠管理システムを利用し、出社・退社時刻の管理徹底。申告された時間外労働との乖離をチェックし、乖離がある場合には、本人に就業実態を確認。 |

| ②時間外労働の事前申告 | 時間外労働をする際には事前に上司に理由や目安時間を申請し、承認を得ることをルール化。 |

| ③PCのログデータのチェック | 社員のPCのログデータを抽出し、申告された時間外労働との乖離をチェック。両者に乖離がある場合には、本人に就業実態を確認。 |

ログデータ : コンピュータや通信機器が一定の処理を実行したこと(または実行できなかったこと)を記録したデータのこと。

これらのルールを実効的に運用するためには、社員およびその上司(管理職)に長時間労働のリスク(健康被害や罰則)を理解してもらうことが大前提となります。この点、時間外労働の事前申請やPCのログデータのチェックといった仕組みを導入することで、社員やその上司の労働時間に対する意識を高めるという効果が期待できます。また、上司による労働時間の管理に強制力を働かせるため、上司の評価に「担当部門の時間外労働時間の目標値」を組み込み、時間外労働時間が目標値を超えた場合にはペナルティ(人事評価の引下げ等)を与えるという人事制度を採用する企業も見受けられます。ただし、労働時間の管理を過度に人事評価(ひいては処遇)に影響させると、「残業時間をいかに隠すか」という発想につながり、サービス残業を助長することも懸念されるため留意が必要です。

罰則 : 原則として「月45時間、1年360時間」、例外として「月100時間、年間720時間」という上限を超えて労働者に時間外労働をさせた場合、事業主には「6か月以下の懲役または30万円以下の罰金」という罰則が科される。

なお、現状、労働時間の把握方法については「労働時間の適正な把握のために使用者が講ずべき措置に関するガイドライン」(平成29年1月20日公表)により強制力のない指針が示されているに過ぎませんが、働き方改革関連法案では「労働時間の状況の把握の実効性確保 ・労働時間の状況を省令で定める方法により把握しなければならない」とされています。具体的な方法は今後明らかにされる(改正労働安全衛生法の)省令により明らかにされることになります。

また、働き方改革関連法では、長時間労働の是正(労働時間の上限設定)とは別項目として、労働時間等設定改善法の改正により、企業単位での労働時間等の設定改善に向けた労使の取り組みを促進するため、「労働時間等設定改善企業委員会」の決議をもって、年次有給休暇の計画的付与等に関する労使協定に代えることができることとしたほか、衆議院では同法に「事業主の責務として、短納期発注や発注の内容の頻繁な変更を行わないよう配慮するよう努めるものとする」との条文が追加されています。企業がこれらに対応することは、長時間労働の是正にも貢献するはずです。

労働時間等設定改善企業委員会 : 使用者と労働者を構成員として労働時間等に関する事項を話し合い、使用者に対して意見を述べることを目的とした組織であり、労働時間等設定改善法に規定されている。労動時間等設定改善法では、企業に対し、労動時間等設定改善委員会の設置など労働時間等の設定の改善を効果的に実施するために必要な体制整備の努力義務を課しているほか、厚生労働省が2017年1月に公表した「労働時間の適正な把握のために使用者が講ずべき措置に関するガイドライン」でも、労働時間等設定改善委員会を活用して労働時間管理の問題点や解決策の検討を行うことを促している。

もっとも、長時間労働の是正は言葉で言うほど簡単なものではありません。企業の現場サイドからは「業務量が減るわけではないのに労働時間だけ減らすのは無理がある」といった指摘や、「結局自宅に仕事を持ち帰るしかならなくなるのではないか」といった懸念の声も聞かれます。

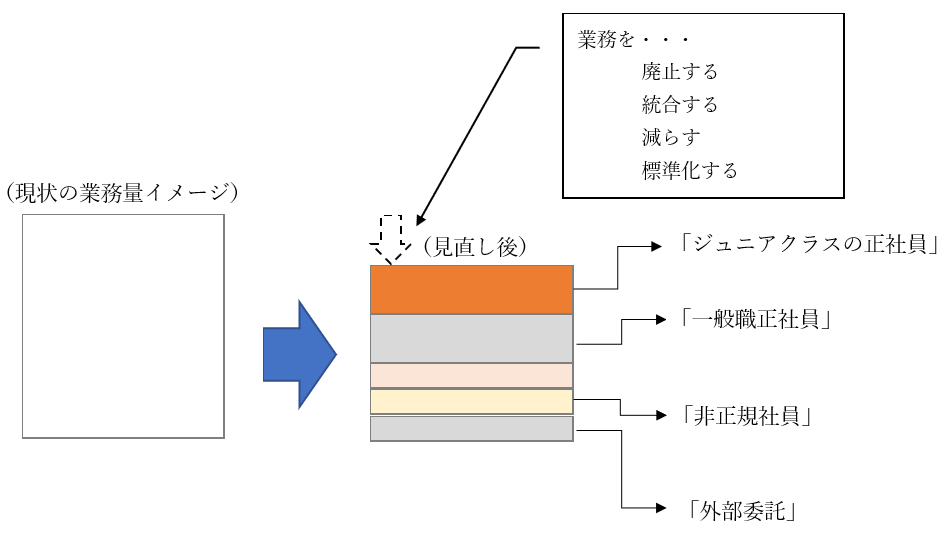

これは(1)の同一労働同一賃金にも関連しますが、長時間労働を是正するうえで欠かせないのが「業務の見直し」です。同一労働同一賃金を実現するために現状業務を棚卸ししているうちに、自然と「この業務は今後も必要なのか」「現在の業務をもっと効率化できないか」といった議論が出てくるはずです。これは、長時間労働の是正にも良い影響をもたらします。これまで100時間の労働時間を投入していた業務に80時間で対応できるようになれば、当然残業時間の削減にもつながります。

ここで重要な役割を担うのが経営陣です。現場サイドでは、「これまで何年もこの仕事のやり方を続けてきた」「先輩から引き継いだ業務である」といった理由から、なかなか「不要だ」という提案や判断ができないものです。そこで経営陣は、こうした感情論を抜きに、経済合理性の観点から不要な業務を廃止したり、場合によっては外部に委託するといった決断を下す必要があります。

こうして「要否」を含め業務全体を見直し、スリム化を図った後、改めてどの業務を誰に任せることが最も効率的なのかについて検討するというのも、長時間労働を是正するうえで効果的でしょう。

また経営陣は、長時間労働の是正が全社一丸となって取り組むべきコンプライアンス上の喫緊の課題であるとのメッセージを社員に対して発信するとともに、労働時間の上限規制に該当、あるいは該当するリスクのある部門を定量的なデータをもとに定期的に把握し、その部門の責任者に注意を喚起したり、改善策を検討させるなど、緊密にコミュニケーションをとる必要があります。

(3)高度プロフェッショナル制度

高度プロフェッショナル制度に対応するうえでまず最初にやるべきことは、自社内に同制度の対象となる人材がいるかどうかの確認です。上述のとおり、高度プロフェッショナル人材とは「職務の範囲が明確で一定の年収(少なくとも1,000万円以上)を有する労働者が高度な専門的知識を必要とする業務に従事する者」を指します。このような人材は大手企業には少なからず存在しそうですが、現時点で例示されている職種(金融商品の開発業務、金融商品のディーリング業務、アナリスト業務、コンサルタント業務、研究開発業務に従事する者など)を踏まえると、業種は金融機関やコンサルティング会社、メーカーなどに絞られそうです。

また、高度プロフェッショナルの要件を満たす人材であっても、必ずしも同制度の適用を受けなければならないわけではありません。上述のとおり、同制度の適用にあたっては、労使の合意はもちろん、本人にも同意を得る必要があります。同制度の対象となる人材が社内にいるかどうかを確認し、いることが判明した場合には、企業は高度プロフェッショナル制度を導入することが義務付けられますが、上述のとおり導入にあたっては労使委員会による決議(4/5以上の賛成)および本人の個別同意が前提となりますので、まずは労働組合に対する打診・調整が必要となります。

さらに、上述のとおり、同制度の導入にあたっては健康管理措置(選択制)を講じる必要があります。なお、健康管理措置のうち「インターバル措置」については、働き方改革関連法のうち「労働時間等設定改善法」の改正により、「勤務間インターバル制度の普及促進」策として、「事業主は、前日の終業時刻と翌日の始業時刻の間に一定時間の休息の確保に努めなければならないこととする」との努力義務規定が入っています。高度プロフェッショナル制度を導入する企業は必然的にこの努力義務規定も併せて満たす必要があります。

高度プロフェッショナル制度は、高度プロフェッショナル人材を労働基準法上の労働時間、休日、深夜の割増賃金等の規定の適用対象外とする措置であるだけに、同制度の適用を受ける人材の労働時間等の把握は不要であるように見えるかもしれません。しかし、上述した「1月または3月の在社時間等の上限措置」や「制度の対象者の在社時間等が一定時間を超える場合には、事業主は、その者に必ず医師による面接指導を受けさせなければならない」といった(労働安全衛生法上の)健康管理措置の内容から分かるように、同制度に対応するためには、企業は同制度の対象となる人材の労働時間を把握する必要があります。

もっとも、労働時間、休日、深夜の割増賃金等の規定の適用対象外となる高度プロフェッショナル人材の労働時間は、基本的には自己申告してもらう形で把握することにならざるを得ないと考えられます。企業としては、自己申告された毎月の労働時間をカウントし、労働安全衛生法上の健康管理措置に規定される一定の労働時間を超過していないかどうかをチェックし、在社時間等が一定時間を超える場合には“必ず”医師による面接指導を受けさせる必要があります。また、自己申告の場合、申告内容が虚偽である可能性もありますので、前述のとおりPCのログデータをチェックし、申告内容と乖離がないかを確認するなど、健康管理の観点から労働時間の把握に万全を期す必要があるでしょう。

高度プロフェッショナル制度を適用する際には、同制度の仕組み(労働時間、休日、深夜の割増賃金等の規定の適用対象外となることなど)や健康管理措置、労働時間の把握方法などを予め文書化したうえで、労働組合や対象者本人にも理解してもらい、本人には文書の内容について同意書を提出してもらうことで、会社と本人の間に認識の齟齬が無いようにしておくべきでしょう。

経営陣としては、高度プロフェッショナル制度に対しては様々な批判(例えば「無制限の長時間労働を強いるものである」など)があることも認識しておくべきです。万が一同制度を適用した人材が不幸にも過労死や過労自殺するようなことがあれば、同制度を導入した政府のみならず、自社も世間の批判に晒されることになるでしょう。そればかりか、「労働環境が過酷な会社」「社員に優しくない会社」(いわゆる“ブラック企業”)とのイメージが定着し、高度プロフェッショナルに該当するような優秀な人材が集まりにくくなってしまう恐れがあります。また、高度プロフェッショナル制度は労働基準法上の長時間労働に関する規制が適用されなくなるとはいえ、労働契約法上の「安全配慮義務」(第5条)など民事上の義務までが企業に課されなくなるわけではないので、過労死や過労自殺が起きれば、当然ながら企業には遺族に対する損害賠償責任も発生します。

| 労働契約法第5条(労働者の安全への配慮) 使用者は、労働契約に伴い、労働者がその生命、身体等の安全を確保しつつ労働することができるよう、必要な配慮をするものとする。 |

また、労災保険の支払対象となる業務災害とは、「業務上の負傷、疾病、障害又は死亡」を指すため(労働者災害補償保険法第7条1項一号)、高度プロフェッショナル制度の対象者が、長時間労働が原因で死亡した場合、厚生労働省等が定める過労死の認定基準を(1か月あたりおおむね80時間を超える時間外労働時間など)満たしていれば労災保険の支払対象となります。

もし「優秀な人材に対して残業代を支払わずに働かせることができる」といった安易な考えで高度プロフェッショナル制度を導入しようとしている経営陣がいたとすれば、同制度が内包するリスクに対する認識が甘いと言わざるを得ません。同制度を導入するのであれば、対象者の健康被害が絶対に発生しないよう、細心の注意を払う必要があります。法律上の労務管理の自由度が高い分、むしろ企業の自立的な労務管理能力が問われるのが「高度プロフェッショナル制度」であると言えるでしょう。

以上のとおり、本稿では主に①同一労働同一賃金、②長時間労働(労働時間の上限設定)、③高度プロフェッショナル制度について取り上げきましたが、働き方改革関連法案は6月に国会で成立したとはいえ、厚生労働省が2016年12月に公表した「同一労働同一賃金に関するガイドライン」は未だに“案”のままであるほか、労働時間の具体的な把握方法や、高度プロフェッショナルの具体的な対象など多く事項が政省令に委任されています。高度プロフェッショナルの要件の一つとしてよく言われる「年収1,075万円以上」という金額は、労働政策審議会の建議で「労働基準法第14条に基づく告示の内容(1,075万円)を参考とする」との記述があったことによるものですが、法律では「平均給与額の3倍の額を相当程度上回る水準として厚生労働省令で定める額」とされているに過ぎず、具体的な金額が記載されているわけではありません。企業としては、今後明らかにされるガイドラインや政省令等の情報収集に努める必要があります。

ESG投資が盛んになっていることを報道などで見聞きする機会が増えました。実際に、NPO法人日本サステナブル投資フォーラムの調査によると、日本のESG投資(サステナブル投資)は2016年3月末の約56兆円から2017年末には約136兆円程度と前年比2.4倍に急増していることが分かります。

ESG投資の興隆とともに、ESG投資に関連する報告書やルールが増えたことから、いささか混乱している向きもあるのではないでしょうか。そこでESGのうち“E”、すなわち「環境」を切り口に、ESG投資が盛んになってきた背景について、理解の鍵となる報告書やルールの設定主体ごとに整理してみることにします(ESGのうち“E”に関する情報開示要求の高まりについては2016年3月23日のニュース『パリ協定きっかけに高まる「気候変動リスク」に関する情報開示ニーズ』も参照)。

<国連関連>

まず、2006年4月、国連環境計画・金融イニシアティブ(UNEP FI)および国連グローバル・コンパクト(UNGC)は、社会・経済・環境の持続可能性に対する強い危機意識を背景に投資家イニシアティブPRI(責任投資原則)を打ち出し、ESG投資のコンセプトを示しました。PRIの署名機関は現在のところおよそ2,000となっており、概ね普及したと言っても過言ではありません。

そして2015年9月には、国連持続可能な開発サミットで「持続可能な開発目標(SDGs)」が採択されました。SDGsの概要については2017年8月21日のニュース「上場企業の間で徐々に対応が進むSDGs」を参照してください。また、よりSDGsの具体的な取組の進め方や先進企業事例を知りたい場合、環境省が2018年6月28日に作成・公表した「SDGsの活用ガイド」が必ず役に立つはずです。

<国際協定>

2010年にメキシコのカンクンで開催された気候変動枠組条約第16回締約国会議(COP16)で「産業革命後におこった平均気温の上昇を2℃未満に抑える(2℃目標)」という目標が合意されました。この2℃目標は2015年12月に採択された温室効果ガス排出削減のための新たな国際的枠組みとしての「パリ協定」(発効は2016年11月)にも引き継がれています。パリ協定は、京都議定書と異なり、先進国のみならず途上国を含むすべての国が削減目標の達成に取り組むことを求められる国際枠組みです(もっとも、2017年6月に米国のドナルド・トランプ大統領がパリ協定からの脱退(*)意向を表明しました)。2℃目標は企業行動にも影響を与えており、先進的な企業ではSBT(企業版2℃目標:Science Based Targets)に取り組む企業が増えています。

<首相官邸関連>

SDGsに関して、日本政府では首相官邸に設置された持続可能な開発目標(SDGs)推進本部が2016年12月に「持続可能な開発目標(SDGs)実施指針」を定め、当該実施指針で定めた8分野に関する取り組みをさらに具体化し拡充するため、2018年6月に「拡大版SDGsアクションプラン2018」を公表しています。

<GPIF関連>

国内においてESG投資が普及するきっかけを作ったのはGPIF(年金積立金管理運用独立行政法人)です。圧倒的な資金量を誇るGPIFがESG投資への取り組みを始めた(2017年7月6日のニュース「GPIFの新しいESG指数に約360社が選定」を参照してください)ことで、投資を受ける上場企業側も関心を待たざるを得なくなりました。

<金融安定理事会関連>

金融安定理事会(FSB=Financial Stability Board)(FSB、Financial Stability Board)が2015年12月に設置した気候変動関連財務情報開示タスクフォース(TCFD)は2018年6月、気候変動関連財務情報の任意の開示の枠組みに関する最終報告書(Recommendations of the Task Force on Climate-related Financial Disclosure)を公表しました。TCFD報告書は、企業に対し、気候変動に適切に対応するためのガバナンス体制を整備し、その体制の下で、事業戦略を立て、リスク管理を行うとともに、気候関連のリスクや機会が企業にもたらす財務的影響(財務的インパクト)の自主的な開示を求めています。

金融安定理事会 : 金融システムの脆弱性への対応や金融システムの安定を担う金融当局間の協調を促進するための国際組織で、2009年4月に設立された。主要25か国・地域の中央銀行、金融監督当局、財務省、IMF(国際通貨基金)、世界銀行、BIS(国際決済銀行)、OECD(経済協力開発機構)等の代表が参加している。

<金融庁関連>

金融庁は、機関投資家と上場企業の建設的な対話を通じた持続的な成長と中長期的な企業価値向上のため、コーポレートガバナンス・コードとスチュワードシップ・コードの2つのコードを整備してきました。2018年6月1日から施行されている改訂コーポレートガバナンス・コードでは、まず【基本原則2】の考え方で「上場会社は、自らの持続的な成長と中長期的な企業価値の創出を達成するためには、これらのステークホルダーとの適切な協働が不可欠であることを十分に認識すべきである。また、近時のグローバルな社会・環境問題等に対する関心の高まりを踏まえれば、いわゆるESG(環境、社会、統治)問題への積極的・能動的な対応をこれらに含めることも考えられる」としたうえで、【基本原則3】の考え方で「我が国の上場会社による情報開示は、計表等については、様式・作成要領などが詳細に定められており比較可能性に優れている一方で、会社の財政状態、経営戦略、リスク、ガバナンスや社会・環境問題に関する事項(いわゆるESG要素)などについて説明等を行ういわゆる非財務情報を巡っては、ひな型的な記述や具体性を欠く記述となっており付加価値に乏しい場合が少なくない、との指摘もある。取締役会は、こうした情報を含め、開示・提供される情報が可能な限り利用者にとって有益な記載となるよう積極的に関与を行う必要がある」としています。また、スチュワードシップ・コードでは、機関投資家に投資先企業の持続的成長に向けてスチュワードシップ責任を適切に果たすため「投資先企業のガバナンス、企業戦略、業績、資本構造、事業におけるリスク・収益機会(社会・環境問題に関連するものを含む)及びそうしたリスク・収益機会への対応など、非財務面の事項を含む様々な事項」を把握することを求めています(原則3の指針3-3を参照)。

<環境省関連>

環境省は2013年に企業とESG投資家を結ぶコミュニケーションの場を提供するために「企業と投資家等のためのESG対話プラットフォーム」(同プラットフォームの詳細は2017年10月19日のニュース「ESG対応に悩む企業が利用したい“官製”プラットフォーム」を参照)を立ち上げました。2021年からの本格運用を目指しています。同プラットフォームの登録社数は、立ち上げ当初の2013年は企業64社、運用会社13社であったところ、2016年には企業255社、運用会社159社と大幅に伸びています。

また、環境省が設置したESG金融懇談会が2018年7月に公表した「提言~ ESG金融大国を目指して」は、直接金融市場(証券市場を通じた金融)におけるESG投資のみならず、間接金融市場(銀行融資を通じた金融)にも“ESG融資”を通じて企業の環境行動を促すための施策を公表しています(本提言については2018年7月27日のニュース「気候変動対応、地銀やその融資先に強まるプレッシャー」を参照)。

<経済産業省関連>

経済産業省は、2016年8月に持続的成長に向けた長期投資(ESG・無形資産投資)研究会を立ち上げ、機関投資家の長期投資の判断要素の観点からESGを取り上げて検討を行い、2017年5月には「価値協創のための統合的開示・対話ガイダンス-ESG・非財務情報と無形資産投資-(価値協創ガイダンス)」を公表しました(2018年5月18日のニュース「統合報告書の「質」向上へ 経産省が新たな取り組み」を参照)。

また、同省に設置された統合報告・ESG対話フォーラムは2018年5月に報告資料を公表して、開示と対話の促進のために必要な「4つの視点」と「4つのアクション」を提言しています(本報告資料の詳細は2018年5月18日のニュース『統合報告書の「質」向上へ 経産省が新たな取り組み』を参照)。同省に設置されたアクティブ・ファンドマネージャー分科会が2018年6月に公表した報告書にはESGに関する対話のヒントが多数盛り込まれています(アクティブ・ファンドマネージャー分科会報告書は2018年7月5日のニュース「投資家との実りある対話のために企業ができること」を参照)。

今後、経済産業省では、優れた低炭素技術や製品・サービスを有する日本企業の取組を「見える化」し、気候変動に対する企業の情報発信を促進することを目的として、「グリーンファイナンスと企業の情報開示の在り方研究会」を設置し、第1回の会合を本年8月8日に開催する予定です。

<日本経済団体連合会>

日本経済団体連合会(経団連)は2017年11月に、会員企業に向けた行動指針「企業行動憲章」を改定し、憲章にSDGsの理念を取り込みました。経団連の会員企業は大企業が多いことから、大企業の行動の影響を与えることが期待されています。

<外務省関連>

外務省は6月29日に様々なステークホルダーによるSDGsの取組を「見える化」し、国内の更なる行動につなげるとともに、海外に発信することを目的としてJAPAN SDGs Action Platformのサイトを立ち上げています。

機関投資家はスチュワードシップ・コードにのっとって上場企業に対してESG課題について積極的にエンゲージメントをしてきています。⻑期的視野に立つ機関投資家であればなおさら、投資判断に際してESG(環境・社会・ガバナンス)要素を重視する傾向にあります。そのような投資家は ESG の個別要素を単独で評価するのではなく、企業のビジネスモデルの持続性や戦略の実現可能性にどのように影響を与えるのかを理解するための情報として捉えています(価値協創ガイダンス12ページの3の04を参照)。そうである以上、企業側もESGの個別要素をばらばらに示すのではなく、ビジネスモデルや戦略と絡めて示すべきと言えます。

もっとも、安易な取り組みをして「SDGsウォッシュ」(SDGsウオッシュについては【役員会 Good&Bad発言集】SDGsウオッシュを参照)と称されることは避けたいところです。とは言え、具体的にはどのようにして取り組めばよいのか分からない向きも少なくないのではないでしょうか。そのような企業の担当者にぜひ読んでいただきたいのが、上述した環境省の「SDGsの活用ガイド」です。ここでは、「SDGsの活用ガイド」の資料編をもとに「PDCAサイクルによるSDGsの取組手順」を掲げておきますので、ぜひ参考にしてください。

SDGsウォッシュ : SDGsに取り組んでいるように見せかけたり、誇張した表現を用いてアピールしたりするだけで、実態が伴っていない企業を揶揄した表現。自社の環境問題への取り組みを誇張してアピールする企業を揶揄した「グリーンウォッシュ」から転じた言葉。

| 取組の意思決定 | 手順1︓話し合いと考え方の共有 1)企業理念の再確認と将来ビジョンの共有 2)経営者の理解と意思決定 3)担当者(キーパーソン)の決定とチームの結成 |

| PLAN (取組の着手) |

手順 2︓自社の活動内容の棚卸を行い、SDGsと紐付けて説明できるか考える 1)棚卸の進め方 2)事業・活動の環境や地域社会との関係の整理 3)SDGsのゴール・ターゲットとの紐付け |

| DO (具体的な取組の検討と実施) |

手順3︓何に取り組むか検討し、取組の目的、内容、ゴール、担当部署を決める →取組の行動計画を作成し、社内での理解と協力を得る 1)取組の動機と目的 2)取り組み方 3)コストについての考え方 |

| CHECK (取組状況の確認 と評価) |

手順4︓取組を実施し、その結果を評価する 1)取組経過の記録 2)取組結果の評価とレポート作成 |

「SDGs達成のために様々な方策を考え、実行することにより、企業は新たな事業成長の機会を見出し、リスク全体を下げることができる」として、SDGsの利用により「将来のビジネスチャンスの見極め」「企業の持続可能性に関わる価値の増強」「ステークホルダーとの関係の強化」「社会と市場の安定化」が可能になります(SDG Compass 邦訳版8ページ)。

そして、ESGの“E”に関しては、SDGsのゴール13「気候変動及びその影響を軽減するための緊急対策を講じる」に上述したTCFD報告書やSBTを絡めたり、ゴール15「陸上生態系の保護、回復および持続可能な利用の推進、森林の持続可能な管理、砂漠化への対処、土地劣化の阻止および逆転、ならびに生物多様性損失の阻止を図る」にカーボン・オフセット認証を絡めたりすることで、より科学的で信頼性の高い説得力のある取り組みを示すことができるはずです。

カーボン・オフセット認証 : CO2等の温室効果ガスの排出量を削減するよう努力してもなおやむなく排出される分については、その排出量に見合った分の温室効果ガスの削減活動に投資すること等により、排出される温室効果ガスを埋め合わせるという考え方のこと。カーボン・オフセットへの取り組みが、カーボン・オフセット第三者認証基準を満たしていることについて、認証機関が認証する制度をカーボン・オフセット認証である。

さて、以上の解説をご覧いただければ、どれがGOOD発言か、もうお分かりですね。正解は以下のとおり。

取締役B:「SDGsが掲げる17のゴールのうち一部だけでも対応結果を開示すべきですし、現時点では特に何もしていなくても将来に取り組む予定であれば開示すべきです。」

(コメント:もともとSDGsは17のゴールすべてに対応しなければいけないというものではありません。自社が対応可能なゴールについて対応すれば十分です。また、現時点では特に何もしていないものの将来には取り組む予定であれば、「●●の目標達成に向け、今後は▲▲に取り組みます」といった開示をして、目標達成に向け取り組む姿勢をアピールすべきです(2018年3月7日のニュース「多くの上場企業が誤解するSDGsへの対応」を参照)。)

製造業のX社では、複数の機関投資家からESGの“E”への対応が不十分であるとの指摘を受けたため、取締役会で対応策を検討することになりました。総務担当取締役よりSDGsやESG投資についての簡単な説明があったのち、各取締役がESGの“E”への対応策についてそれぞれの考えを述べました。取締役A・B・C・Dの次の発言のうち、誰の発言がGood発言でしょうか?

取締役A:「SDGsの17のゴールの内いくつかに関しては、これから手掛けようとしている施策もあるのですが、まだ手掛けていない施策をアピールするのは適切とは言えません。そもそも、わが社の状況からするとSDGsが掲げる17のゴールのすべてに対応するのは不可能なことなので、投資家から問われたらSDGsについて未対応と回答せざるを得ません。」

取締役B:「SDGsが掲げる17のゴールのうち一部だけでも対応結果を開示すべきですし、現時点では特に何もしていなくても将来に取り組む予定であれば開示すべきです。」

取締役C:「SDGsに掲げてあるゴールのうち国内および国家間の不平等の是正や飢餓対策などは国連や政府に任せておけばいいのであって、一企業で対策できることではない。」

取締役D:「当社は30年前から東北工場近辺の山林で植林をしている。そして、植林の様子は株主通信に掲載している。機関投資家は対話に先立ち株主通信に目を通してきて欲しいものだ。」

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

2018年6月から施行されている改訂コーポレートガバナンス・コードは、上場企業に「自社の資本コストを的確に把握」することを求めています(【原則5-2.経営戦略や経営計画の策定・公表】)。一見するとごく当たり前のことのようにも見えますが、企業側には、資本コストは何を意味し、また果たしてそれを的確に把握できるのかなど、相当な困惑があるようです。

上場企業の経営計画立案に関わる経営陣の一人であるあなたは、「資本コスト」を把握するための取り組みとして、最低限どのような準備をしておくべきでしょうか。

1.資本コストの意味

2.資本コストの算出方法

3.資本コストに関する情報開示

の3つの観点から考えてみてください。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

不正解です。

執行役員は会社法上の役員ではありません。そのため、取締役と同様の責任(善管注意義務・忠実義務)は負いません(問題文は誤りです)。執行役員制度の普及とともに、重要な職責を担う執行役員に取締役と同様の責任を負わすべきとの声も高まりつつあります。

こちらの記事で再確認!

2018/07/12 執行役員にも善管注意義務等負わせる案が浮上(会員限定)

正解です。

執行役員は会社法上の役員ではありません。そのため、取締役と同様の責任(善管注意義務・忠実義務)は負いません(問題文は誤りです)。執行役員制度の普及とともに、重要な職責を担う執行役員に取締役と同様の責任を負わすべきとの声も高まりつつあります。

こちらの記事で再確認!

2018/07/12 執行役員にも善管注意義務等負わせる案が浮上(会員限定)

不正解です。

米国のアクティビストが日本企業に投資するケースが急増しています。その背景として、日本のコーポレート・ガバナンス改革は、企業と投資家の対話を促進し、社外取締役の選任により企業経営の透明性を高めるなど、アクティビストにとっても日本企業に投資しやすい環境になったことが指摘されています(問題文は誤りです)。

こちらの記事で再確認!

2018/07/12 米国アクティビストによる日本企業への投資が急増(会員限定)

正解です。

米国のアクティビストが日本企業に投資するケースが急増しています。その背景として、日本のコーポレート・ガバナンス改革は、企業と投資家の対話を促進し、社外取締役の選任により企業経営の透明性を高めるなど、アクティビストにとっても日本企業に投資しやすい環境になったことが指摘されています(問題文は誤りです)。

こちらの記事で再確認!

2018/07/12 米国アクティビストによる日本企業への投資が急増(会員限定)