このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合はログイン画面に遷移します。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

ベアリングメーカーのツバキ・ナカシマ(東証第1部)が中国工場で製造した鋼球を日本で製造したかのように偽って出荷していた(不適切出荷の金額は2017年12月期で約2億円(売上の4%程度)であった)。

ツバキ・ナカシマが、2018年5月に「一部不適合製品の出荷に関する外部調査委員会報告書」を公表するまでの経緯を時系列で示すと、次のとおり。

2015年

10月:ツバキ・ナカシマでは、それまで定年退職した従業員をパート従業員として再雇用していたものの、今後は新人を採用することを優先し、パート従業員の契約更新を控える方針を採用した。ところが、新人の採用が思うように進まず、結果として製造部の人員が減少し、生産能力の減少につながった。

2016年

6月:景気回復等の影響を受け取引先からの注文が増加し、鋼球の在庫が減少し始めた。

11月:ツバキ・ナカシマの葛城工場で火災事故が発生。機械設備の被害は免れたものの、同工場では消防法の定める基準をはるかに(約57倍)上回る量の危険物(研磨用の油類)を有していたため、消防署より自主的な操業中止の要請を受ける。乙取締役は、鋼球在庫が減っている中で葛城工場が操業停止になったことで鋼球在庫が底をつく可能性があったため、グループ内の中国工場に支援を要請。届いた鋼球を葛城工場の包装に替え、取引先に説明せずに出荷した(以下、本件不正)。包装替えには現場作業がない者が携わり、工場内やテント倉庫で公然と行われていた。

12月:葛城工場では、工場内の油類を抜き出し、工場内の危険物の量を消防法に違反しない水準にまで落としたため、消防法違反の状態が解消された。しかし、油類の代替物を使用しての製造体制を確立できていなかったため、依然として工場は操業停止状態であった。

2017年

3月:葛城工場でようやく代替物を使用した生産体制が確立し、火災前と同水準の製造が可能となった。

12月:ツバキ・ナカシマの常務執行役が葛城工場に赴いた際、従業員から本件不正の疑いについて報告を受け、常務執行役が調査したところ、本件不正の事実を確認。

2018年

2月:ツバキ・ナカシマは顧客への説明を開始。また、ツバキ・ナカシマは本件不正に経営上層部の関与が疑われるため、社外専門家による公正な調査が必要と判断し、外部調査委員会を設置。

5月:ツバキ・ナカシマが、「一部不適合製品の出荷に関する外部調査委員会報告書」を公表する。

ツバキ・ナカシマが、2018年5月に公表した「一部不適合製品の出荷に関する外部調査委員会報告書」によると、本件の問題点の主な内容とその原因、再発防止策は次のとおりである。

| 内容 | 中国工場で製造した鋼球を日本国内の葛城工場等で製造したかのように偽り出荷していた(梱包材には「MADE IN JAPAN」と印字されているラベルを貼り付けていた)。また、赤字前提で同業他社製品を仕入れ、自社製品に包装替えをして出荷していた。取引先からの要求があった場合には、品質保証課が偽の検査成績表を提出していた。 |

| 原因 | (動機) 労働力不足および葛城工場の操業停止により、鋼球の在庫が底をつきかけた。納期のプレッシャーが強く、不正をしてでも納期を守ろうとした。 (機会) ・本件不正は乙取締役が主導していたことから、内部統制が機能しなかった。 ・本社機能が葛城工場から大阪市内のオフィスに移転したことを契機に、本社と葛城工場との情報共有が不足するようになった。 (正当化) ・製品の品質に問題がなければ、顧客との契約に反する製品を出荷してもやむをえないという誤った認識が蔓延していた。 ・本件不正にかかわる者は、葛城工場の操業停止による在庫不足は一時的なものであり、いずれ元のとおりに出荷できるはずなので不正出荷も一時的な措置に過ぎないと考え、不正を正当化していた。 (その他) ・同社では2014年9月にカルテル事件が発生(公正取引委員会より独占禁止法違反に基づき排除措置命令および課徴金納付命令を受けた)したときに、法令遵守体制構築に向けられた施策がとられず、また、カルテルに関与した者へどのようなペナルティが課されたのかも不明であった。そのことへの違和感が最終的にはコンプライアンス意識が変わらないことへの失望感につながっていった。 ・ツバキ・ナカシマの社風は売上至上主義であり、営業と生産管理の力が強く、製造や品質保証部門の力が弱かった。 ・ツバキ・ナカシマは指名委員会等設置会社であったが、常勤の監査委員が不在であった。また、非常勤の監査委員の関心は違法性監査に向けられており、妥当性監査については関心が薄かった。 |

| 再発防止策 | ・中間経営層の権限と責任の明確化 ・最低年2回以上の従業員研修の実施 ・各部署を統括する信頼性保証会議の創設 ・内部監査担当者がリスクをとらえ、監査委員会とリスク情報を共有 ・製品の品質に関わる不正、ハラスメントに関わる不正に特化した内部通報窓口を設置し、社内に周知徹底 |

中国製品をMADE IN JAPANの製品であるかのように偽装する作業に従事したり目にしたりすれば、通常の社会人であれば「これはおかしい」と思うはずです。しかし、ツバキ・ナカシマでは「上に言っても仕方がない」(本件調査報告書の86ページ)、「たしかに悪いことかもしれないが、やむをえないことである」(本件調査報告書の89ページ)といった意識が組織の中に浸透しており、工場内で公然と偽装作業が行われていました。

同社では、この組織風土を変える機会が4年前にありました。カルテル事件の発覚です。もし、その時に経営陣がコンプライアンス違反に対して厳しい姿勢を見せていれば、同社従業員のコンプライアンスに対する意識の低さを変えるきっかけになったかもしれません。しかし、カルテル事件に関与した者が目に見える形でペナルティを受けることはありませんでした。同社従業員もそれに対して失望感を抱くこととなり、コンプライアンスに対する意識が十分でない状況に変化は起きず、そのことが次の事件を招いてしまいました(本件不正を主導した乙取締役はカルテル事件にも関わっていました)。「歴史は繰り返す」と言いますが、まさに「不正も繰り返す」と言えます。不正が生じた際に、経営陣が不正に対して厳しい姿勢を示さなければ、不正を起こした「土壌」に何ら変化は生じず、また別の不正が起きかねません。経営陣は不正を起こした者を厳罰に処するとともに再発防止策の実施に力を入れるべきです。

また、本報告書ではツバキ・ナカシマにおいて本社と現場の意識の共有ができていないことも、現場の独走に歯止めをかけることができない理由の1つとして指摘されています。本社の経営陣は積極的に現場に入っていき、現場の声を拾い上げ、本社の意図を伝えるよう努力することを怠ってはなりません。

日本企業の経営者報酬制度については、従来の固定報酬偏重を見直し、業績や株価などによって変動するインセンティブ報酬を増やすべきというのが最近の論調だが(2018年5月11日のニュース『投資家目線の「望ましい経営者報酬」』参照)、インセンティブ報酬が役員にとって文字通り「インセンティブ」として機能するかどうかのカギを握るのが、適度な“難易度設定”だ。極端な例として、実現不可能な目標をインセンティブ報酬の支給条件とすれば、インセンティブ報酬は画餅と化し、機能しない。役員の頑張りを引き出すためには、役員が「努力すれば手が届く」と思える難易度の目標を設定する必要がある。より具体的に言えば、インセンティブ報酬制度の設計上、選定したKPIごとに適切なフォーミュラ(公式)を設定することが求められる。

もっとも、いかに緻密なフォーミュラを事前に設計しても、役員の頑張りを正しく評価できないことはある。例えば、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

日本企業の経営者報酬制度については、従来の固定報酬偏重を見直し、業績や株価などによって変動するインセンティブ報酬を増やすべきというのが最近の論調だが(2018年5月11日のニュース『投資家目線の「望ましい経営者報酬」』参照)、インセンティブ報酬が役員にとって文字通り「インセンティブ」として機能するかどうかのカギを握るのが、適度な“難易度設定”だ。極端な例として、実現不可能な目標をインセンティブ報酬の支給条件とすれば、インセンティブ報酬は画餅と化し、機能しない。役員の頑張りを引き出すためには、役員が「努力すれば手が届く」と思える難易度の目標を設定する必要がある。より具体的に言えば、インセンティブ報酬制度の設計上、選定したKPIごとに適切なフォーミュラ(公式)を設定することが求められる。

KPI: 定量的に示される重要業績評価指標(Key Performance Indicators=KPI)のこと。KPIの例としては「新規顧客の獲得数」「従業員1人あたりの経費」「総資産額」などがある。

もっとも、いかに緻密なフォーミュラを事前に設計しても、役員の頑張りを正しく評価できないことはある。例えば、販売数量を大幅に伸ばしたにもかかわらず、為替や原材料価格の変動、マイナス金利・・・等々、明らかに役員の責任に帰すべきでないマクロ経済要因や非経常要因の影響により業績が悪化することもあり得る。このような場合にもそのまま事前に用意したフォーミュラを厳格に適用し、インセンティブ報酬が支給されない、あるいは大幅に減額されるとなれば、役員の納得感を得るのは困難であり、今後の業績向上へのモチベーションも低下するであろう。

こうした事態を避けるためには、報酬委員会が客観性を担保することを前提に、明らかに役員の責任に帰すべきでない要素を評価から排除して事後的に支給額を調整する余地を設けておくということが考えられる(ウイリス・タワーズワトソン コーポレートガバナンス・アドバイザリーグループ リーダーの櫛笥隆亮氏)。

このような裁量的な調整は一見すると客観性を欠くようにも見えるが、報酬委員会により審議プロセスの客観性、独立性を確保すれば、投資家への説明上の懸念は小さくなると前出の櫛笥氏は話す。フォーミュラを用いて報酬額を算定するということはインセンティブ報酬制度の客観性を担保するという意味では重要だが、万能ではないということは認識しておきたい。

なお、インセンティブ報酬を法人税法上損金に算入される「業績連動給与」として支給しようという場合、裁量により事後的に報酬額の調整することは、「業績連動給与は利益指標や株価指標等に基づく“客観的”なものでなければならない」という業績連動給与の損金算入要件に抵触する可能性が高いので留意したい。調整部分のみならず業績連動部分までひっくるめて損金算入不可ということにならないようにするには、事後的な調整部分は業績連動部分から明確に区分しておくことが必要となろう。

業績連動給与 : その事業年度の利益や株価、売上等に関する指標に基づく「あらかじめ定められた方法」により決定されるもの。複数年度にわたる指標(例えば3年間の平均利益)を採用することも認められる。

<取材にご協力いただいたウイリス・タワーズワトソン 櫛笥隆亮氏の連絡先>

ウイリス・タワーズワトソン ディレクター

コーポレートガバナンス・アドバイザリーグループ リーダー

櫛笥 隆亮

03-3581-6428

takaaki.kushige@willistowerswatson.com

有価証券報告書(以下、有報)は、投資家が欲する情報が総覧的かつ詳細に記載されており、特に中長期のスタンスで投資決定を行う投資家にとっては重要度の高い資料の一つとなっている。

このため、投資家はかねてから有報の開示事項を拡充するよう求めており、金融庁も投資家からの要求に応える形で、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

有価証券報告書(以下、有報)は、投資家が欲する情報が総覧的かつ詳細に記載されており、特に中長期のスタンスで投資決定を行う投資家にとっては重要度の高い資料の一つとなっている。

このため、投資家はかねてから有報の開示事項を拡充するよう求めており、金融庁も投資家からの要求に応える形で、有報の開示事項を定める開示府令を毎年のように改正している。直近では、金融庁の金融審議会のディスクロージャーワーキング・グループ(以下、金融審議会WG)が投資家の意見を反映した報告(以下、WG報告)を作成、それを受け開示府令が改正され、2017年3月31日以後に終了する事業年度(3月決算企業であれば前々期)から、従来は決算短信に記載されていた「経営方針」が有価証券報告書の記載事項となり(2017年8月22日のニュース『「経営上の目標の達成状況を判断するための指標」、他社は何を記載?』参照)、また2018年3月31日以降に終了する事業年度(3月決算企業であれば前期)からは、MD&Aの記載内容の充実(*)が求められている(2018年4月23日のニュース『具体例で見る「MD&Aに書くべきこと」』参照)。

MD&A : 「Management’s Discussion and Analysis of Financial Condition and Results of Operations」の略で、「経営陣による財政状態および経営成績の検討と分析」と訳される。有価証券報告書では【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】欄に記載する。

このように「投資家の意見の集約」→「WG報告」→「開示府令の改正」→「有報開示事項の拡充」という一連の流れが定番化しつつある中、新たな「WG報告」が明日(2018年6月28日)公表される(【2018年6月28日更新】報告書はこちら)。新たな「WG報告」における提案事項は、昨日紹介した四半期開示制度の扱い(2018年6月26日のニュース「四半期開示制度は現状維持、任意化による“働き方改革”は実現せず」)以外にも、「経営戦略・ビジネスモデル」「役員報酬」「政策保有株式」等多岐にわたる。

なかでも注目したいのが、有報の【経営方針、経営環境及び対処すべき課題等】における「経営戦略・ビジネスモデル」についての開示だ。明日(2018年6月28日)公表されるWG報告には、次のような記述が盛り込まれる。

| 開示府令の現行規定 | WG報告 |

| 【経営方針、経営環境及び対処すべき課題等】 経営方針・経営戦略等(経営理念やビジネスモデル、経営計画など)を定めている場合には、その内容を記載するとともに、経営上の目標の達成状況を判断するための客観的な指標(KPI)等がある場合には、その内容について記載することとされている。また、経営環境並びに事業上及び財務上の対処すべき課題について、その内容、対処方針等を具体的に記載する。(開示府令第三号様式記載上の注意(10)、第二号様式記載上の注意(30)) |

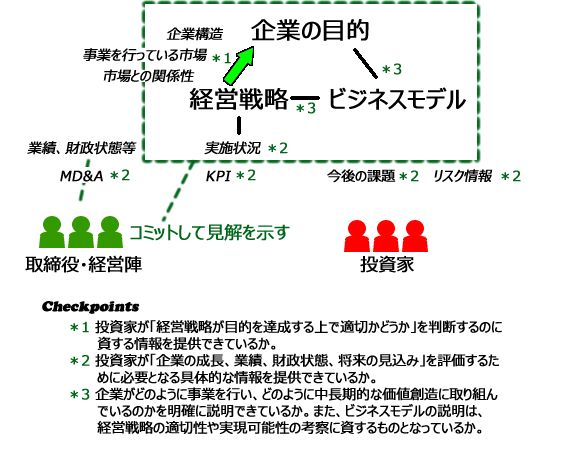

・我が国においても、経営方針、経営環境及び対処すべき課題等の開示を行うに当たっては、企業の目的と経営戦略、ビジネスモデルについて、取締役・経営陣が積極的に自らコミットしてその見解を示すことが必要である。また、投資家が適切に理解することができるよう経営戦略の実施状況や今後の課題もしっかりと示しながら、MD&AやKPI、リスク情報とも関連付けて、より具体的で充実した説明がなされるべきである。 ・具体的には、企業の目的と経営戦略の説明について、英国の例(報告書案4ページ)も参考に、企業構造、事業を行っている市場、市場との関係性等とも関連付けながら企業の計画・方針を明確に説明し、経営戦略が目的を達成する上で適切であるかどうかの判断や、企業の成長、業績、財政状態、将来の見込みの評価に資するような情報が提供されるようにすべきである。 ・ビジネスモデルについても、同様に、企業がどのように事業を行い、どのように中長期的な価値創造に取り組んでいるのかを明確にするとともに、企業の目的や経営戦略と関連付けて説明し、経営戦略の適切性や実現可能性の考察にも資するものとすべきである。 |

報告書のポイントとなる表中の赤字部分に基づき報告書を図にまとめると次のとおり(当フォーラムが作成)。

WG報告における【経営方針、経営環境及び対処すべき課題等】のイメージ

WG報告におけるこれらの有報拡充案のうちどれが開示府令に明示されるのかは、現時点では未定だが、上場企業であれば、たとえ開示府令に明示されなくても(すなわち開示が強制されなくても)、投資家との対話に備えて任意に開示することが望まれる。この点を踏まえ金融庁は、任意開示も含めたプリンシプルベースのガイダンスも策定する見通しだ(2018年6月15日のニュース『金融庁、開示府令改正とセットで「任意開示」のガイダンス策定へ』参照)。

プリンシプルベース : 大まかな原理・原則だけを定め、細かな運用は現場の判断に任せるという規制方法のこと。プリンシプルベース(原則主義)の反意語は「ルールベース(細則主義)」である。

開示事項の拡充が必要になるのは「経営戦略・ビジネスモデル」だけではない。WG報告では、他にも次のような開示が「・・・べきである」とされており、開示府令の改正につながることが濃厚となっている。とりわけ、政策保有株式の開示銘柄数(現在は30銘柄)を引き上げる改正(*1)は確実に企業の開示負担の増加につながるだけに、実現すれば影響は大きいだろう。

| 項目 | WG報告で「べきである」とされている個所(主なものに限る) |

| 役員報酬 | ・経営陣の報酬内容・報酬体系と経営戦略や中長期的な企業価値向上との結び付きを検証できるよう、役員の報酬プログラムの開示において、固定報酬、短期の業績連動報酬(賞与)、中長期の業績連動報酬(ストックオプション等)それぞれの算定方法や固定報酬と短期・中長期の業績連動報酬の支給割合、役職ごとの支給額についての考え方を定めている場合にはその内容など、報酬の決定・支給の方法やこれらに関する考え方を具体的に分かりやすく記載することを求めるべき ・役員報酬の算定方法にKPI等の指標が関連付けられている場合には、その指標と指標の選定理由、業績連動報酬への反映方法や、報酬総額等を決議した株主総会の年月日等についても記載されるべき ・「実際の報酬が報酬プログラムに沿ったものになっているか」「経営陣のインセンティブとして実際に機能しているか」を確認できるようにするため、海外における開示も参考に、トータルシェアホルダーリターンなどとも関連付けながら報酬プログラムに基づく報酬実績について、当期の報酬額に決定した理由、当期のKPIの目標値と実際の達成度、固定報酬と業績連動報酬の支給割合を定めていない場合には当期の支給割合の実績、役職ごとに支給された報酬の状況等が開示されるべき |

| 政策保有株式 | ・政策保有株式の保有意義・効果について様々な見方がある中、資本コストをかけリスクをとって株式を保有する以上、政策保有に関する方針、目的や効果は具体的かつ十分に説明されるべきである。 ・政策保有株式の保有について、その合理性を検証する方法や取締役会等における議論の状況について開示を求めるべき ・個別の政策保有株式の保有目的・効果について、提出会社の戦略、事業内容およびセグメントと関連付け、定量的な効果(記載できない場合には、その旨と保有の合理性の検証方法)も含めてより具体的に記載することを求めるべき ・開示基準に満たない銘柄も含め、売却や買い増しをした政策保有株式について、減少・増加の銘柄数、売却・買い増した株式それぞれの合計金額、買い増しの理由等の記載を求める。 ・開示対象となる銘柄数を増やす(*1)。 ・純投資と政策投資の区分の基準や考え方の明確な説明を求める(政策保有目的と思われる株式保有が純投資に区分されているケースが見受けられるため)。 ・政策保有株式に関しては、有価証券報告書における重要な契約や関連当事者情報等とも関連付けて記載されるべき。 |

| ガバナンス | ・現状、例えば有報の「役員の状況」は、「コーポレート・ガバナンスの状況等」と別項目とされているが、ガバナンス情報の総覧性を高める観点から、「コーポレート・ガバナンスの状況等」の中に整理すべき。 ・企業統治の体制の「概要」については、ガバナンス情報の充実を図る観点から、提出企業の機関設計に応じ、取締役会や委員会等の構成(名称、人数、メンバー、社内・社外役員の別、委員長の属性等)、委員会等の設置目的、権限等を記載すべき。 ・監査役会、指名委員会等設置会社の監査委員会、監査等委員会設置会社の監査等委員会(以下、監査役会等)については、監査役会等の活動の実効性を判断する観点から有価証券報告書においてその活動状況(監査役会等の開催頻度・主な検討事項(議論の内容)、個々の監査役等の出席状況、常勤監査役の活動等)の記載を求める(*2)。 |

| 会計監査 | ・企業が適正な監査の確保に向けて監査人とどのような取組みを行っているかに加え、監査役会等による監査人の選任・再任の方針及び理由並びに監査人監査の評価、監査人の継続監査期間、監査業務と非監査業務に区分したネットワークベースの報酬額・業務内容は開示されるべき(米英における開示についてはこちら)。 ・監査人の解任・不再任の方針、監査役会等が監査報酬額に同意した理由、監査人の業務停止処分に係る事項を有価証券報告書でも開示されるべき(会社法上は開示は必須:会社法施行規則126条)。 |

トータルシェアホルダーリターン : 株主総利回り(株式投資により得られた収益(配当とキャピタルゲイン)を投資額(株価)で割った比率)

上場企業にとって、四半期報告書・有価証券報告書・四半期決算短信・決算短信・コーポレート・ガバナンス報告書といった開示書類の作成負担は相当重いものがある。従業員の残業時間削減に取り組むある上場企業の経理・開示担当取締役からは「せめて四半期開示だけでもなくなって(任意になって)くれれば、担当者の負担はだいぶ軽くなるのに・・・」という声も聞かれる。実際、従業員の「働き方改革」が上場企業各社でテーマになる中、四半期開示の任意化が経理・開示担当者の働き方改革の切り札としてクローズアップされたこともある。こうした中、上場企業の開示について包括的な見直しを検討してきた金融審議会ディスクロージャーワーキング・グループ(以下、ディスクロージャーWG)でも、四半期開示の任意化の是非を論点の一つに掲げていたが(2017年6月21日のニュース『「働き方改革」としての四半期開示のあり方』を参照)、このほどその結論の方向性が明らかとなった。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

上場企業にとって、四半期報告書・有価証券報告書・四半期決算短信・決算短信・コーポレート・ガバナンス報告書といった開示書類の作成負担は相当重いものがある。従業員の残業時間削減に取り組むある上場企業の経理・開示担当取締役からは「せめて四半期開示だけでもなくなって(任意になって)くれれば、担当者の負担はだいぶ軽くなるのに・・・」という声も聞かれる。実際、従業員の「働き方改革」が上場企業各社でテーマになる中、四半期開示の任意化が経理・開示担当者の働き方改革の切り札としてクローズアップされたこともある。こうした中、上場企業の開示について包括的な見直しを検討してきた金融審議会ディスクロージャーワーキング・グループ(以下、ディスクロージャーWG)でも、四半期開示の任意化の是非を論点の一つに掲げていたが(2017年6月21日のニュース『「働き方改革」としての四半期開示のあり方』を参照)、このほどその結論の方向性が明らかとなった。

(2018年)6月22日に開催されたディスクロージャーWG(第8回)で検討された報告書案(【2018年6月28日更新】報告書はこちら)によると、上場企業の四半期開示制度、すなわち金融商品取引法に基づく四半期報告書および証券取引所規則に基づく四半期決算短信の両制度はともに「継続すべき」との結論が示されている。

ディスクロージャーWGでは、四半期開示に対し「四半期開示はショートターミズムを助長する。中長期的な対話においては不要」「四半期開示は手間がかかり、開示部門や経理部門の働き方改革に逆行する」といった観点から、「四半期開示を任意化すべき」との主張も展開された。しかし結局のところ、「中長期の目標に対する進捗度を確認するためには四半期開示は必要であり、企業が示している中長期の戦略が発現するタイミングを確認する意味においても、四半期開示は不可欠」「欧米と比較して我が国の上場企業の開示内容が見劣りすると見られている中、四半期開示制度の廃止によって、企業の開示姿勢が後退したと受け取られれば、海外投資家の我が国への投資に水を差すおそれがある」といった四半期開示制度の維持を支持する投資家等の主張に軍配が上がる形で、上述の通り「現行制度の維持」との結論に至っている(下表参照)。

ショートターミズム : 投資家が目先のリターンばかりを求める「短期志向」のこと。

| 四半期開示については、 ●中長期の視点で投資を行う観点からも進捗確認の意義を認める見解が大勢であるほか、 ●現状、非財務情報など中長期的な企業価値向上の観点から特に重視される情報の開示が必ずしも十分とは言えないこと ●半期・四半期のみならず、重要な企業情報の開示が全体として適時に行われる枠組み・ ガバナンスが必ずしも十分とは言えないこと ●情報開示により市場の価格形成がより効率的に行われるようになっているとの指摘が あること ●このような状況において、例えば、四半期開示を任意化した場合、開示の後退と受け取られて我が国の資本市場の競争力に影響を及ぼしかねないと考えられること 等を踏まえると、現時点において四半期開示制度を見直すことは行わず、今後、四半期決算短信の開示の自由度を高めるなどの取組みを進めるとともに、引き続き、我が国における財務・非財務情報の開示の状況や適時な企業情報の開示の十分性、海外動向などを注視し、必要に応じてそのあり方を検討していくことが考えられる。 |

もっとも、報告書は四半期開示について「必要に応じてそのあり方を検討していく」(上記引用中の下の赤字部分)と締めくくっており、四半期開示制度を将来見直す余地も残した格好となっている。ただ、ディスクロージャーWGがいったん「四半期開示制度の見直し不要」との結論を出した以上、見直し議論がすぐに再開することは考えにくい。報告書には「四半期決算短信の開示の自由度を高めるなどの取組みを進める」といった一文も入ったものの(上記引用中の上の赤字部分)、上場企業の経理・開示実務担当者の働き方改革は、四半期開示の任意化はアテにせず、人員増やシステム投資で乗り切るしかなさそうだ。

時として企業に厳しい要求を突き付けることもある機関投資家は、企業からすると、ともすれば“煙たい存在”になりがちだが、逆に企業が「この投資家に株を売られたらウチの会社は終わり」とまで言う機関投資家がいる。それが・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

時として企業に厳しい要求を突き付けることもある機関投資家は、企業からすると、ともすれば“煙たい存在”になりがちだが、逆に企業が「この投資家に株を売られたらウチの会社は終わり」とまで言う機関投資家がいる。それが“フレンドリー(友好的)アクティビスト”として知られるタイヨウ・パシフィック・パートナーズ(以下、タイヨウパシフィック)だ。同社のウェブサイトを見ると、「大洋」という文字以外は英語となっていることからも分かるように、同社は本拠地を米国ワシントン州に置くれっきとした海外機関投資家だが、多くの日本人を雇用し、日本株投資に力を入れる。

米国に本拠を構えるにもかかわらず「大洋(タイヨウ)」という日本語を用いた社名にしている理由は、ファウンダーのバックグラウンドにある。ファウンダーはかつて日本で長年宣教師をしており、日本語はもちろん、日本文化も理解する。その彼が母国である米国に帰って立ち上げたファンドがタイヨウパシフィックというわけだ。

タイヨウパシフィックは現在50社ほどの日本株に投資している。上述のとおりフレンドリー・アクティビストである同社の投資ポリシーはズバリ「すべての投資先の企業価値を上げること」である。単に株式を保有するだけでない。戦略的な助言やアドバイスはもちろん、投資先のために汗もかき、“御用聞き”もする。企業価値向上に深くコミットするのがタイヨウパシフィックの特徴であり、そこが同社のウリでもある。

その分、投資先の選定には極めて慎重だ。大洋パシフィックの投資先にはずらりと中堅企業が並ぶ。日経225に採用されているような企業はない。投資先を選定する際には、社長の好きな食べ物から趣味、週末の過ごし方まで徹底的に調査するという。その代わり、一度投資すると決めたら非常に長期にわたって株式を保有する。長期投資家ならぬ“超”長期投資家と言えよう。

タイヨウパシフィックでは年に1回、都内の高級飲食店を貸し切り、投資先の社長を集めて懇親会を開催している。こうした機会によって、投資先企業同士に横のつながりが生まれ、お互いの新商品を紹介し合ったり、社外役員候補の紹介を受けたりするなど、さらながらファミリーのような関係ができているという。ちなみに、社外役員候補については、タイヨウパシフィックが探してきて投資先に推薦することもある。

冒頭で述べたように、ある投資先企業は「最大のリスクはタイヨウパシフィックに株式を売られること」だと言い切る。なぜなら、「タイヨウパシフィックに売られるということは、自社がダメだということだから」だという。投資家側は“超”長期保有にコミットし、投資先企業側は売られないように努力する。タイヨウパシフィックとその投資先企業の間には、非常に強固な信頼関係がある。このような事例はなかなかないかもしれないが、投資家と企業の理想的な関係の一つと言えそうだ。