株主に対して利益を還元するため、多くの会社が配当を行っています。「連結純利益の●パーセント」「株主資本の●パーセント」など、配当方針の決め方は会社によって様々ですが、いずれにせよ配当は「剰余金」の一部から支払われることになります。

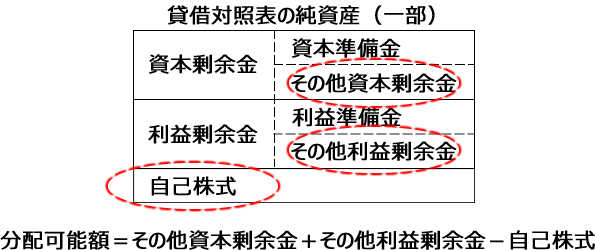

では、剰余金とは何でしょうか。剰余金とは、概ね、会社の純資産(資産-負債)から、債権者保護の観点より会社に保全されるべき金額を控除した“計算上”の金額です(会社法446条)。これだけでは、何のことだか分かりづらいのですが、ここでは文字通り会社にとっての“余剰金”と理解してください。

ただ、これらの剰余金をすべて配当してしまうと、債権者保護の観点から問題があるため、会社法では、これらの剰余金のうちの一部を、それぞれ「資本準備金」「利益準備金」として積み立てることを求めています(両準備金を合わせて「法定準備金」と言います)。簡単に言うと、剰余金から(配当できない)法定準備金を差し引いた金額が、概ね(*)、配当が認められる「分配可能額」ということになります。資本剰余金から資本準備金を差し引いた金額は「その他資本剰余金」、利益剰余金から利益準備金を差し引いた金額は「その他利益剰余金」と呼ばれます。すなわち、概ね、「分配可能額=その他資本剰余金+その他利益剰余金」ということになります。これを図解すれば、下記のとおりです。

純資産と分配可能額の関係を整理すると、概ね「会社の純資産(資産-負債)-債権者保護の観点から会社に保全されるべき金額」により算出される金額が、分配可能額ということになります。

- 資本剰余金からの配当が株主に評価されるとは限らず

-

法的には資本剰余金と利益剰余金のどちらから配当すべきといった順番は規定されておらず、どちらから配当しても構いません。では、経営の観点からは、資本剰余金と利益剰余金、どちらから配当を行うべきでしょうか。

一般的には利益剰余金から配当を行うべきと考えられています。これは、

(1)資本剰余金は本来的に債権者保護の観点から社内に留保すべき性質のものであること(その他資本剰余金からの配当は「株主に対する資本の払い戻し」という性質があり、会社の財務の健全性という点から問題がある)

に加え、

(2)資本金や資本剰余金といった株主から出資してもらった金額をもとに、事業に資金を投じ、回収した果実である利益を出資者に分配するという配当の意義を考慮すると、まずは利益剰余金から配当を行うのが自然である

と考えられるからです。

その他資本剰余金から配当を行うのは、一般的にその他利益剰余金がない場合やその他利益剰余金だけでは十分な配当が払えないケースでしょう。その他資本剰余金からの配当が株主や投資家からどのような見方をされるかはケースバイケースです。一時的に経営成績が悪くても安定した配当を維持しようという経営姿勢が高く評価されることも考えられますが、逆に、利益分配の原資が不十分にもかかわらず無理をして配当を行ったとして、低評価に結び付くこともあるかも知れません。したがって、その他資本剰余金から配当する場合、役員としては、株主がどのような配当方針を求めているのかというニーズの把握とともに、「なぜその他資本剰余金から配当するのか」という理由を明確にする必要があります。

- 1事業年度中に何回配当できる?

-

では、剰余金の配当を行うためには具体的にどのような手続が必要なのでしょうか。以下、役員として知っておくべき点について解説します。

会社が剰余金の配当をしようとする場合には、原則として、その都度、「配当財産の種類及び帳簿価額の総額」「株主に対する配当財産の割当てに関する事項(普通株式1株につきいくら配当するのか)」「剰余金の配当がその効力を生ずる日(株主が配当を受け取ることができるようになる日)」を、株主総会の決議によって定める必要があります(会社法454条1項)。

配当財産の種類 : 配当は通常は金銭で行いますが、金銭以外の「財産」による現物配当も認められています。

逆に言うと、株主総会の決議を経れば、剰余金の配当が分配可能額を超えない限り、1事業年度中に“回数の制限なく”剰余金の配当を行うことができます。

もっとも、株主総会開催のためのコストや事務負担等を考慮すると、株主数の少ない未上場会社であればともかく、上場会社のように株主数が多い会社が1事業年度中に複数回株主総会を開催して剰余金の配当を行うのは極めて困難でしょう。

では、株主総会の決議を経ることなく、剰余金を配当することはできないでしょうか。次で解説します。

- 取締役会の決議のみにより剰余金の配当を行う方法

-

剰余金を配当するためには株主総会の決議を経ることが原則とされていますが、以下のとおり、「定款により取締役会に授権した場合」および「中間配当を行う場合」には、取締役会の決議のみによって剰余金の配当を行うことができます。

1 定款により取締役会に「授権」した場合

次の3つの要件を満たす会社は、定款に「剰余金の配当に関する事項の決定を取締役会に委譲する」旨の定めを置くことにより、例外的に取締役会決議のみによって剰余金の配当を行うことができます(会社法459条1項。このように「配当の決定権限」といった権限を株主総会から取締役会に委譲することを「授権」と言います)。

(1)会計監査人設置会社(*1)であること

(2)取締役の任期が1年を超えないこと

(3)監査役会設置会社(*2)、監査等委員会設置会社(*3)、指名委員会等設置会社(*4)のいずれかであること

*1 会計監査人設置会社とは、監査法人または公認会計士を会計監査人に選任して、その会計監査を受けている会社を指します。

*2 会計業務以外の業務活動の監査(業務監査)権限を有する監査役を設置する株式会社

*3 監査等委員である取締役(監査等委員会の構成員。監査を行い業務執行はしない)と監査を行わない取締役が置かれた株式会社

*4 経営の監督機能と業務執行機能を分離するため、過半数を社外取締役が占める指名委員会、監査委員会、報酬委員会の3つの委員会を設置するとともに、業務執行を担当する役員として執行役が置かれ、取締役会は、経営事項の決定と執行役職務執行の監督と行うこととなる株式会社

このような例外が認められた理由は、これらの要件を満たす会社の場合、社内の機関である監査役会または委員会と、外部の会計監査人の“ダブルチェック”によりガバナンスが機能していることが想定されるうえ、取締役の任期が1年以内ということで、仮に株主の意に反した配当が行なわれたとしても、取締役の再任時に取締役の責任を追及することができるためです。

上場会社は、証券取引所の有価証券上場規程により会計監査人の設置が必須ですので、すべての上場会社が会計監査人設置会社に該当します。また、上場会社は、監査役会設置会社か監査等委員会設置会社か指名委員会等設置会社のいずれかの機関設計を採用しているため、上場会社であれば上記(1)と(3)の要件が問題となることはありません。

したがって、上場会社においては、(2)の要件を満たすため、会社法上原則2年とされる取締役の任期を1年に短縮(株主総会の特別決議により定款変更が必要)することにより、取締役会の決議のみによって剰余金の分配を行うことができるようになります。

もっとも、取締役会の決議によって剰余金の分配を行うことができる旨の定款の定めは、

(ア)計算書類について会計監査人の無限定適正意見(会計監査人が、計算書類はその会社の財務状態および経営成績を適正に表示していると認めたもの)が出されていること

(イ)監査役会が「会計監査人の監査の方法・結果は相当でない」としていないこと

という要件を満たしている場合に限り、有効となります(会社法459条2項、会社計算規則155条)。これは、分配可能額は計算書類を基に計算されるため、計算書類が適切に作成されていなければ分配可能額も適切に算出されず、結果として違法配当が生じかねないからです。この点、取締役会の決議によって剰余金の分配を行う場合には注意が必要です。

2 中間配当を行う場合

また、取締役会設置会社は、「1事業年度の途中において1回に限り取締役会の決議によって剰余金の配当をすることができる」旨を定款に定めることで、1事業年度の途中において1回に限り、取締役会の決議のみによって中間配当を行うことができます(会社法454条5項)。

中間配当に関する定款の定めを置けば、理論上は、前期の決算で会計監査人の無限定適正意見が出ていない場合や、監査役会が会計監査人の監査の方法・結果は相当でないとしていた場合であっても、取締役会の決議のみで中間配当を行うことが可能です。配当できるのは1事業年度中に1回限りということで、上記の「定款により取締役会に授権した場合」よりも規制が緩くなっています。

取締役会設置会社では、「中間配当」に加えて「取締役会への授権」の定めを定款に置くケースが多くなっています。

- 難解な分配可能額の計算

-

いくら株主のためとはいえ、無制限に配当を行うことはできません。配当には会社財産を株主に払い戻し、流出させる側面があるため、無制限に配当を認めれば、会社債権者の保護を図ることができなくなってしまうからです。そこで会社法では、配当できる金額に制限を設けています。これが冒頭で触れた「分配可能額」です。

会社法では、剰余金の配当を行う場合、「配当財産の帳簿価額の総額」(現金を配当する場合は配当額)が「剰余金の配当の効力発生日(株主が配当を受け取ることができるようになる日)における分配可能額を超えてはならないという制限(以下「財源規制」といいます)を設けています(会社法461条1項8号)。

なお、通常、配当は金銭で行われますが、会社法では現物配当も認められています。上記で「配当財産の“帳簿価額”の総額」と言っているのは、配当が現物で行われる場合(現物配当)を想定したものです。例えば下記の場合に用いられます。

(1)100%子会社A社の下に孫会社B社がある場合に、A社がB社株式を親会社に現物配当することで、A社とB社を兄弟会社とする組織再編

(2)旧商法時代に認められていた会社分割のパターンの1つである「人的分割(*1)」を、「物的分割(*2)」しか認められていない会社法下で実質的に実現するため、分割会社が取得した承継会社・設立会社の株式の全部または一部を、会社分割が効力を生じる日において、株主に現物配当する場合(分割会社が取得した承継会社・設立会社の株式を株主に付与することで、当該会社分割に関する株主総会決議に賛成してもらい易くなるとも考えられます )

*1 分割を行った会社(分割会社)の株主が、「分割会社に対して有する持株割合」に応じて、分割会社の権利義務の全部または一部を承継した会社(承継会社・設立会社)の株式を取得する会社分割。「分割を行った会社の株主」に、分割承継会社から対価(分割承継会社の株式)が割り当てられるのが特徴。

*2 分割会社が、承継会社・設立会社の株式を取得する会社分割。「分割を行った会社」に分割承継会社から対価(分割承継会社の株式)が割り当てられるのが特徴。

分配可能額を正確に算出するには非常に複雑な計算が必要になりますが、これは、期中に行われた剰余金の配当を分配可能額に反映できるようにするためです。

具体的には、前期末の剰余金(前期末の貸借対照表の「その他資本剰余金」と「その他利益剰余金」の合計)の額から、前期末後に行われた期中の配当など「剰余金を減らす性質のある金額」を減算することにより、分配可能額は算出されます。

分配可能額の計算上、前期末の剰余金の額から減算(マイナス)される金額のうち、主なものは表1のとおりです(会社法446条、461条2項、会社計算規則158条)。

表1:分配可能額の計算上マイナスされる主な金額

| 1 |

最終事業年度の末日後に剰余金の配当をした場合における配当財産の帳簿価額 |

| 2 |

分配時点における自己株式の帳簿価額(*1) |

| 3 |

事業年度の末日後に自己株式を処分した場合における処分した自己株式の対価(*2)

|

| 4 |

・のれん等調整額(*3)

・「その他有価証券評価差額金」「土地再評価差額金」(*4)

|

*1 自己株式の取得は、剰余金からの配当と同様、株主に対する利益還元の側面を有するものであり、剰余金を減らす性質を持ちます(自己株式の取得が株主への利益還元に該当する理由については、

「株価が安すぎるのでは?」の「株主への利益還元」を参照してください)。しかしながら、貸借対照表上、自己株式は配当の原資となる剰余金(その他資本剰余金、その他利益剰余金)とは“別の項目”(かつ純資産をマイナスさせる項目)として記載されているため、分配時における分配可能額を計算する際には、分配時における自己株式の帳簿価額(取得価額)を控除する必要があります。

*2 事業年度の末日後に自己株式を処分すれば、理論上はその処分対価の分だけ分配可能額が増加するはずですが、会社法では臨時決算をしない場合における分配可能額の計算上、自己株式の処分対価を控除するよう求めています。その理由と臨時決算については、下記の『

分配可能額を「増やす」方法』で説明します。

*3 「のれん」とは、企業を買収・合併する際に、買収・合併の対象となった企業が有する資産・負債の時価評価額よりも高い対価を支払った場合における両者の差額(=営業権。買収等の金額-買収等された企業の時価評価純資産)であり、資産の一部を構成しますが、すぐに配当できるような性質のものではありません。同様に、繰延資産についても、期間利益の計算のために繰り延べているだけであり、配当できるような性質のものではありません。そこで、「のれんの額の半分」(半分としているのは、のれんは会社が将来収益をあげるための源泉とも言えるため)と繰延資産の「全額」の合計(A:のれん等調整額)と資本金と準備金の合計額(B)およびその他資本剰余金の額を比較して、その大小関係次第で分解可能額から控除する額を算定します(計規158条1号)。

A>B のとき→さらにケース分けが必要。

A<B+その他資本剰余金 のとき:A-Bを控除

A>B+その他資本剰余金 のとき→さらにケース分けが必要。

「のれんの額の半分」>B+その他資本剰余金 のとき:その他資本剰余金と繰延資産の「全額」を控除

「のれんの額の半分」≦B+その他資本剰余金 のとき:A-Bを控除

A≦B のとき:何も控除しなくてよい。

*4 これらも会社の純資産を構成しますが、その他有価証券(持合株式など)や土地(例えば工場用地)は直ちに換金できないケースも多いことから、これらの評価益は分配可能額には含めません。逆に評価損が生じた場合には配当の裏付けとなる財産が減少していると考え、分配可能額の計算上、控除します。

このように、分配可能額の計算では前期末の剰余金から多くの項目を減算することになるため計算ミスが発生しかねません(自己株式を控除することを失念して分配可能額を超えて違法配当を実施したアルメディオ社の事例は2018年6月7日のニュース「違法配当を未然に防ぐことができなかった上場会社の内部統制」を参照。また、配当と同様に分配可能額が限度となる自己株式取得にあたり、分配可能額を超過して自己株式を取得した事例として【失敗学第26回】HOYAの事例 を参照)が、それが思わぬ事態に発展することもあるので注意が必要です。特に問題となるのが、計算ミスにより本来の分配可能額を“上回る”分配可能額が算出され、これを招集通知の配当議案にも記載してしまった場合です。この場合、議案の訂正を余儀なくされますので、議案作成の担当者や責任者(通常は管理部門担当取締役)の責任問題になります。さらに、もし発覚時に既に配当を支払ってしまっていれば、分配可能額を超える部分が「違法配当」となり、剰余金の配当に関する職務を行った取締役等は、株主が交付を受けた金銭等の帳簿価額(金銭配当の場合、「配当額=帳簿価額」となります)に相当する「金銭」を会社に支払う義務を負わされるなどの大問題に発展してしまいます(詳細は、「違法配当の効果は?」を参照してください)。

こうした事態を避けるには、分配可能額を計算するために担当者が作成したスプレッドシート(エクセル等で作成した計算シート)の計算式や計算結果を「作成者以外の第三者」が検証し、これを管理部門担当取締役が承認するといった内部統制を整備・運用する必要があります。また、そのスプレッドシートは、会計監査人にも確認してもらうとよいでしょう。

- 分配可能額を「増やす」方法

-

表1で示したとおり、分配可能額は、前期末の剰余金の額から剰余金を減らす性質のある金額を減算することにより算出されますが、これによって算出された額よりも分配可能額を「増やす」こともできます。

分配可能額は、原則として定時株主総会に報告される(定時株主総会日の属する期の)直前期の貸借対照表に従って算出された剰余金の額をベースに計算することになりますが、例えば、今期の上期において十分な利益が出ているため、この利益を配当したいという場合には、臨時決算を行って「臨時計算書類(期中の特定の日を「臨時決算日」として、決算に準じた手続により作成する貸借対照表および損益計算書)」を作成し、監査役監査や会計監査人の監査を受けたうえで取締役会の承認を得ることにより、表1で計算した分配可能額を上回る配当が可能になります(なお、臨時決算に関する決算公告は不要です)。

これを整理したものが表2です。表2の1(1)のとおり、臨時の決算を行えば当該利益が前期末の剰余金の額に加算されますから、その分だけ分配可能額が増えるというわけです。逆に、表2の2のとおり、臨時決算日までの期間において損失が生じた場合には、分配可能額を減らすことになります。

<表2:臨時決算を行った場合の分配可能額の主な加減算>

| 1 |

プラス |

(1)臨時決算日までの期間の利益の額(=臨時計算書類の損益計算書に計上された当期純利益額。

会社計算規則156条)

(2)臨時決算日までの期間内に自己株式を処分した場合における当該自己株式の対価の額

|

| 2 |

マイナス |

臨時決算日までの期間の損失の額(=臨時計算書類の損益計算書に計上された当期純損失額。

会社計算規則157条) |

表2の1(2)のとおり、自己株式の処分対価も分配可能額の計算上、剰余金に加算されます。この点、表1の3では剰余金の「減算(マイナス)項目」とされていることと矛盾していると感じるかもしれません。実は、表2の1(2)のとおり、自己株式を処分すれば理論上はその処分の対価の分だけ分配可能額が増えることになるのですが、場合によっては、自己株式が不当に高い評価額で処分された結果、分配可能額も不当に高くなってしまい、(分配可能額を超える会社の財産が配当として社外に流出することにより)会社の債権者の利益を害することがあり得ます。そこで会社法では、通常の決算か臨時決算のプロセスを経て、計算書類や臨時計算書類で自己株式の処分対価の妥当性が確認されない限り、自己株式の処分対価を分配可能額に組み入れられないこととしています。表1の3にある「“事業年度の末日後”に処分した自己株式の対価の額」が分配可能額からマイナスされるのは、“決算を経ていない”自己株式の処分対価であるためです。

もっとも、臨時決算を行うとなれば会社の事務負担が増加するとともに、会計監査人に支払う費用も発生することになります。したがって、臨時決算を行うかどうかは、コストとベネフィットを勘案したうえで判断する必要があります。

では、分配可能額を超えて剰余金の配当をしてしまった場合、どのような問題が生じるのでしょうか。次で解説します。

- 違法配当の効果は?

-

分配可能額を超えて剰余金の配当がなされた場合の効果について、学説には「無効である」とする見解もありますが、会社法の立法担当者は、

(1)違法配当が行われた場合に株主が負う金銭の支払義務について定めた会社法462条1項は、株主が善意(=違法配当であることを知らなかった)であったとしても、支払うべき金銭の額は、現存利益(手元に残っている金銭)に限られず、常に「交付を受けた金銭等の帳簿価額に相当する金銭」の額(つまり、配当の全額)を支払わなければならないとされている点で、「不当利得」の返還義務(民法703条)とは異なる内容のものであること(つまり、違法配当は「不当利得=無効」ではないということ)

(2)違法配当に関する職務を行った取締役その他の業務執行者(*)は、違法配当を受けた株主と連帯して会社に対して金銭の支払義務を負うが、仮に取締役その他の業務執行者が当該支払を行ったうえで善意の株主に求償したとしても、善意の株主は求償の請求に応じる義務を負わないとする会社法463条1項は、分配可能額を超えて行った剰余金の配当も有効であることを前提とした規定であること等を理由に、分配可能額を超える剰余金の配当も「有効」であるとしています。

* 株主総会において剰余金の配当に関する事項について説明した取締役・執行役、剰余金の配当に関する取締役会の決議に“賛成”した取締役・執行役、監査役・会計監査人に対して分配可能額の計算に関する報告を行った取締役・執行役等

このように分配可能額を超えてなされた剰余金の配当を有効と解したとしても、(ア)配当を受けた株主は、会社に対して、交付を受けた金銭等の帳簿価額に相当する金銭(金銭配当の場合、配当額=帳簿価額)の全額を支払う義務を負うこと(会社法462条1項)、(イ)違法配当に関する職務を行った取締役その他の業務執行者も、会社に対し、配当を受けた株主と同様、上記(ア)の責任を負うこととされているため、会社債権者の保護に欠けるところはないと言うことができます。

- 違法配当を行った役員の責任は?

-

上述のように、違法配当に関する職務を行った取締役その他の業務執行者は、違法配当を受けた株主と連帯して会社に対して金銭の支払義務を負いますが、「その職務を行うことについて注意を怠らなかったこと」を証明した場合には、その義務を免れることができます(会社法462条2項)。

なお、違法配当に関与した取締役その他の業務執行者は、5年以下の懲役もしくは500万円以下の罰金に処されるか、またはこれを併科される可能性があります(会社財産を危うくする罪。会社法963条5項2号)。

では、監査役はどのような責任を負うことになるでしょうか?

この点、取締役その他の業務執行者と異なり、監査役については特別の規定が設けられておりませんので、原則どおり、その任務を怠ったことについて、会社に対し、任務を怠った他の役員と連帯して、違法配当によって生じた損害を賠償する責任を負うことになります(会社法423条1項)。ただし、違法配当に関与した取締役その他の業務執行者が会社に対して支払義務を負う賠償額は上述のとおり「交付を受けた金銭等の帳簿価額」と画一的に決定できるのに対し、監査役が会社に対して支払義務を負う賠償額は「任務を怠ったことによって生じた損害」とされ、画一的に決定することができません。通常の損害賠償額の考え方に従って損害額を決定すると、監査役が負担しなければならない賠償額は、財源規制(=分配可能限度額)を超える部分に限定されると解され、取締役その他の業務執行者が負担しなければならない賠償額と異なる金額となる可能性があります。

- 粉飾決算で、適法だったはずの配当が違法配当に

-

粉飾決算が発覚した場合、「会計上の変更及び誤謬の訂正に関する会計基準」に基づき、過年度の決算を修正する場合があります。それにより過年度の決算期の決算数値も変更されることになりますので、上場会社であれば、金融商品取引法に従って過年度の有価証券報告書や四半期報告書を訂正するとともに、会社法上の計算書類における期首の剰余金の額も修正する必要があります。

もし、粉飾決算による決算の訂正が重要なものであると判断された場合(*)は、会社法上「計算書類が確定していない」ことになり、取締役会・株主総会による「(計算書類の)確定のための承認決議」等の所定の手続きを経て、計算書類を“再確定”する必要が生じます。この結果、修正後の決算数値に基づき計算した分配可能額が前期の配当額に満たない場合には、前期の配当は「違法配当」だったことになります。

役員としては、「計算書類が確定していない」と判断されるような会社法上の重要な決算訂正に該当しないかどうか、弁護士や会計監査人も交えて検討し、「計算書類が確定していない」と判断される場合には、計算書類を“再確定”するための手続を進めるとともに、「違法配当」となっていないか(=訂正後の分配可能額を上回る配当を行っていないか)を慎重に確認する必要があります。

- 配当の支払いに伴い「準備金」の強制積立てが求められるケースも

-

会社法では、債権者保護の観点から、会社に対して「法定準備金」の積立てを強制しています。法定準備金には、株主からの出資金のうち資本金にしなかった部分である「資本準備金」と、会社が稼得した利益のうち内部留保すべき金額である「利益準備金」があります(『配当の上限を定める「分配可能額」』の図参照)。

会社が剰余金を配当する際、準備金の額が「資本金の額の4分の1」を下回っている場合には、財務の健全性の観点から準備金の積立てが求められます。具体的には、「資本金の額の4分の1と準備金の額の差額(=「資本金×4分の1」に足りない準備金の額)」と「配当の額の10分の1」の“いずれか少ない額”を準備金に計上しなければならないとされています(会社法445条、会社計算規則23条)。配当を行えば会社財産が流出するので、債権者保護のために一定額を社内に留保しておきなさい、というわけです。

準備金の計上が必要であるにもかかわらずそれを忘れてしまうと、取締役・監査役は、100万円以下の過料に処せられる可能性があります(会社法976条25号)。そうならないためには、役員としては、剰余金を配当する前に、「準備金の額」と「資本金の額の4分の1」を比較し、準備金の積立てが必要かどうかを確認しておく必要があります。とりわけ、増資後には「資本金の額の4分の1」の額が増加していることから、要注意です。

なお、資本準備金、利益準備金のいずれを積み立てるかは、剰余金の配当の原資(その他資本剰余金+その他利益剰余金)に占める「その他資本剰余金」と「その他利益剰余金」の割合に従うことになります。

- 繰越利益剰余金が赤字になったら?

-

期中に配当した額は、期末の貸借対照表において、「繰越利益剰余金」から控除されることになりますが、「積立金(将来の投資や債務返済に備え、配当による社外流出を防ぐため、繰越利益剰余金から振り替えた金額。詳細は「積立金の積み立て・取り崩しをしたい」の「積立金を積み立てる意味とは?」を参照してください)」があり、繰越利益剰余金が配当金より少ない場合には、結果的に繰越利益剰余金が赤字(マイナス)として表示されてしまうことがあります。会社によっては、繰越利益剰余金が赤字で表示されることの“見栄えの悪さ”を気にするところもあるようです。

その場合には、配当額の決議の際にあわせて「積立金」を取り崩して繰越利益剰余金に振り替える決議を株主総会(積立金の性質によっては取締役会)で行うことにより、期末の貸借対照表上の繰越利益剰余金をプラスにするという方法を検討してみてもよいでしょう(積立金の取り崩しについては「積立金の積み立て・取り崩しをしたい」を参照してください)。

- 受取りがない配当金はどうなる?

-

配当金の支払方法としては、銀行預金口座、ゆうちょ銀行貯金口座、証券取引口座への振込みや、配当金領収証(配当金支払請求権を表章する証書であり、株主は指定金融機関に持参し、引き換えることにより配当金を受け取ることができます)を送付する方法があります(なお、配当金は支払時に源泉徴収をする必要があります)。

振込みであれば支払漏れが起こることはまずありませんが、配当金領収証による場合、株主が配当金の受け取りを失念したり、住所変更手続漏れにより配当金領収書が株主の手元に届かなかったりして、株主に配当金が支払われないことがあります。配当金支払請求権の消滅時効は10年(民法第167条1項)ですが、多くの会社では定款にて3年に短縮しています(この期間を「除斥期間」と言います)。そのため、未払配当金として「負債の部」に計上されていた配当金の未払分のうち3年を経過したもの(除斥期間が経過した配当金については、信託銀行等の株主名簿管理人からその旨の通知が届きます)は、株主名簿管理人に預けていた分が返還されるとともに、株主への支払いが不要になるということで、営業外収益の「その他」等に収益として計上されることになります。

- 配当を行った場合の開示

-

配当は、その他資本剰余金からの配当のように例外もありますが、会社の利益の一部を内部留保に回さず株主に分配するものであり、既存株主を含めた投資家の強い関心事であるとともに、会社の財政状態にも影響を及ぼします。それだけに、配当を行った場合には、その詳細な情報の開示が求められることになります。具体的には以下の(1)から(3)の項目で開示が必要となります。

(1)株主資本等変動計算書

配当を行った場合に開示が求められる書類としてまず挙げられるのが、「株主資本等変動計算書」です。上述の『配当の上限を定める「分配可能額」』で説明したとおり、配当の原資となる「剰余金」とは、「株主資本(=自己資本)」とも言われる会社の「純資産(=資産-負債)」から、「資本金および準備金」を控除した計算上の金額です。つまり、配当を行うということは、株主資本の変動につながります。そこで、配当を行った場合には、株主資本(純資産)の当期中の増減(=期末の純資産-期首の純資産)を説明するための資料である「株主資本等変動計算書」にその金額を記載することが求められるわけです。

株主資本等変動計算書は、有価証券報告書の財務諸表と会社法上の計算書類の両方にあり(実質的な内容は同じです)、連結財務諸表(連結計算書類)では、「連結株主資本等変動計算書」と呼ばれます。

株主資本等変動計算書では、下記の記載例のとおり、貸借対照表の純資産の項目ごとに、その期間における増減が示されます。例えば、期中に増資をすれば資本金が増え、利益を計上すれば繰越利益剰余金が増えるのと同様に、剰余金の配当があれば「剰余金の配当」として、配当の総額が表示されます。その際、配当の原資次第で、「資本剰余金」あるいは「利益剰余金」の欄に記載されます(下表の「△300」がこれに該当します)。

なお、「取締役会の決議のみにより剰余金の配当を行う方法」で解説したとおり、配当に関する決議は株主総会で行うことを原則としつつ、取締役会での決議も可能な場合がありますが、株主資本等変動計算書においては、どちらで決議した配当かを区分する必要はありません。

利益剰余金から配当を行った場合における株主資本等変動計算書類の記載例(理解を容易にするために単純化しています)は下記のとおりです(黄色部分が配当に関する記載)。

<株主資本等変動計算書の記載例>

| |

株主資本 |

純資産

合計 |

| 資本金 |

資本

剰余金

|

利益

剰余金

|

株主資本

合計

|

| 当期首残高 |

1,000 |

1,000 |

2,000 |

4,000 |

4,000 |

事業年度中の

変動額

|

|

|

|

|

|

剰余金の

配当

|

|

|

△300 |

△300 |

△300 |

当期

純利益

|

|

|

500 |

500 |

500 |

事業年度中の

変動額合計

|

|

|

200 |

200 |

200 |

| 当期末残高 |

1,000 |

1,000 |

2,200 |

4,200 |

4,200 |

(2)配当に関する注記(配当金支払額)

配当を行った場合、「株主資本等変動計算書」に配当の総額を記載するだけでは、株主や投資家に対する情報提供としては不十分です。特に投資家が投資の意思決定や投資のタイミングを図るうえでは、株式の種類ごとの配当金の総額(優先株式(*1)や劣後株式(*2)は、普通株式と配当金額が異なる場合があるため、株式の種類を明示します)、1株当たり配当額、基準日(その日において株主であれば配当を受け取る権利を有しているという日)、効力発生日(株主が配当を受け取ることができるようになる日)を記載することとされています。

*1 議決権がない代わりに、普通株式の株主に優先して配当(優先配当)が支払われる株式。優先配当以外に普通株式への配当である普通配当を受けられる「参加型」と、優先配当しか受けられない「非参加型」がある。さらに、配当の金額が優先配当の額に達しない場合、その不足分が翌期に繰り越されて支払われる「累積型」と、繰り越されない「非累積型」がある。

*2 配当や残余財産が分配される順位が普通株式よりも後になる株式。後配株式とも言われる。新株の発行に伴い既存株主の配当額を減らしたくない場合などに発行されるが、引受者にメリットがないため、発行事例は少ない。発行される場合は、役員を対象にすることが多い。

これらの項目は、有価証券報告書や会社法計算書類に、配当に関する「注記」として記載する必要があります。この注記は、年度配当を行った場合のみならず、中間配当を行った場合にも必要となります。

注記の記載例は以下の通りです。

配当金支払額

| 決議 |

株式の

種類

|

配当金の総額

(百万円)

|

1株当たりの

配当額(円) |

基準日 |

効力発生日 |

平成×1年

6月26日

定時株主総会

|

普通株式

|

10,000 |

10 |

平成×1年

6月26日 |

平成×1年

○月○日 |

平成×1年

10月31日

取締役会

|

普通株式

|

10,000 |

10 |

平成×1年

9月30日 |

平成×1年

○月○日 |

| 計

|

|

20,000 |

|

|

|

(3)配当に関する注記(配当の効力発生日が翌事業年度となる場合の注記)

年度配当の場合、上述した「配当の基準日(その日において株主であれば配当を受け取る権利を有しているという日)」と「効力発生日(株主が配当を受け取ることができるようになる日)」は、通常は異なる事業年度に属します。例えば3月決算法人であれば、3月31日が配当の基準日となり、株主総会の翌日(その日が金融機関の休日であれば株主総会の翌日以降の金融機関が営業している日)が効力発生日となります。この場合、配当の原資である株主資本が減少するのも翌事業年度となりますが、近い将来に確実に起こる事象であり、投資判断にも影響を与えます。そこで、配当の効力発生日が翌事業年度となるものであっても、配当の基準日が当事業年度に属する配当については、上記と同様の注記が必要とされています。

配当の効力発生日が翌期になる場合、配当の原資(利益剰余金か資本剰余金か)も注記します。「配当の上限を定める「分配可能額」」で解説したとおり、配当の原資に関する情報は投資判断において極めて重要ですが、配当の効力発生日が翌事業年度となる場合には株主資本が減少するのが翌事業年度であり、当事業年度の株主資本等変動計算書には一切数字が出て来ないため、計算書類だけでは配当の原資も知りようがないことから、注記が必要になるというわけです。

配当の効力発生日が翌事業年度となる場合の注記の記載例は、以下のとおりです。

基準日が当事業年度に属する配当のうち、配当の効力発生日が翌事業年度となるもの

| 決議 |

株式の

種類

|

配当金の原資 |

配当金の総額

(百万円)

|

1株当たりの

配当額(円) |

基準日 |

効力発生日 |

平成×2年

6月27日

定時株主総会

|

普通株式

|

利益剰余金 |

10,000 |

10 |

平成×2年

3月31日 |

平成×2年

○月○日 |

会社法計算書類への注記も、有価証券報告書と同じものが求められます。この点、会社法上は「当該配当金額の総額」のみを記載すればよいことになっているものの(会社計算規則105条3号、106条2号)、経団連から公表されている会社法計算書類の「ひな型」には有価証券報告書と同様の注記事項が記載されているため、多くの会社がこれに沿った注記を記載しています。

なお、連結決算を行っている会社では、配当についての注記は連結財務諸表および連結計算書類に記載すれば足り、個別財務諸表および個別計算書類への記載は不要です。

- 取締役会決議による配当に開示義務

-

四半期報告書では、会社の事務負担に配慮して「株主資本等変動計算書」を記載する必要はありませんが、有価証券報告書と同様に、株式の種類ごとの配当金の総額、1株当たり配当額、基準日、効力発生日、配当の原資を四半期財務諸表に「注記」することは必要となります。

注記の対象になる配当は、基本的には「当会計年度開始日~当四半期会計年度末」までにおいて行われた配当です。例えば第3四半期報告書であれば、第1~3四半期において行われたすべての配当に関する情報が注記されることになります。なお、有価証券報告書と同様、連結決算を行っている場合には、四半期連結財務諸表への注記だけで足ります。ただし、連結子会社がない会社では、四半期個別財務諸表に注記することが必要です。

また、「基準日」が当四半期末までに属する一方、「効力発生日」が当四半期末日後となる場合であっても、当四半期報告書に注記が必要になる点も、有価証券報告書と同じです。

さらに、基準日さえ到来していなくても注記が必要になるケースもあります。それは、当四半期中および「当四半期終了後~四半期報告書提出日(提出期限は四半期決算期末日から45日以内)」までの間に、配当について取締役会決議があった場合です。「取締役会の決議のみにより剰余金の配当を行う方法」で解説したとおり、「定款により取締役会に授権した場合」および「中間配当を行う場合」には、取締役会の決議のみによって配当を行うことができますが、配当に関する決議は会社の純資産に影響を与える重要な意思決定であるため、いち早く株主や投資家などのステークホルダーに知らせる必要があるからです。

記載例は下記のとおりです。四半期報告書の「経理の状況」の「2 その他」のところに、決議があった旨、決議年月日、配当金の総額および1株当たりの金額を注記することになります。

平成×2年10月○日開催の取締役会において、当期中間配当に関し、次のとおり決議いたしました。

(イ)配当金の総額・・・・・・△△百万円

(ロ)1株当たりの金額・・・・・△円00銭

(ハ)支払請求の効力発生日及び支払開始日・・・平成×2年11月○日

(注)平成×2年9月30日現在の株主名簿に記録された株主に対し、支払いを行います。

|

- 配当予想の開示は任意

-

上場会社は、証券取引所の規程により、決算日後に決算短信を提出(決算後45日以内の公表が推奨されています)することになります。決算短信の「サマリー情報」のうち「配当の状況」には、当期の配当の状況に加えて、今期の配当額の予想を記入する欄もあります。ただし、配当予想額の開示は任意となっています。

また、配当予想を修正した場合にも、その旨の適時開示が求められることがあります。配当予想の修正は、取締役会において決議すべき事項として法定されている事項ではありませんが、取締役会で決定するのが良く見受けられます。

上述のとおり、決算短信で配当予想額を開示するかどうかは任意ですが、配当予想額を開示していない場合であっても、社内で新たに配当予想を算出したのであれば、その旨を適時開示する必要があるので要注意です(配当予想に関する詳細は「配当予想を修正したい」を参照してください)。