正解です。

京都銀行を核にして京都を地盤とする上場企業間で形成されてきた株式持ち合い(いわゆる“京都持ち合い”)は、持ち合いに参加している上場企業のコーポレートガバナンスを空洞化させるのみならず、株主資本の非効率性(すなわち低ROE)につながるとして、グローバル投資家から解消を強く求められています。

こちらの記事で再確認!

2017/08/17 地域地盤の持ち合いに対するグローバル投資家の不満(会員限定)

正解です。

京都銀行を核にして京都を地盤とする上場企業間で形成されてきた株式持ち合い(いわゆる“京都持ち合い”)は、持ち合いに参加している上場企業のコーポレートガバナンスを空洞化させるのみならず、株主資本の非効率性(すなわち低ROE)につながるとして、グローバル投資家から解消を強く求められています。

こちらの記事で再確認!

2017/08/17 地域地盤の持ち合いに対するグローバル投資家の不満(会員限定)

不正解です。

上場会社ではもはや当たり前となっているD&O保険ですが、意外なことに会社法にはD&O保険に関する規定がまったく存在しません(問題文は誤りです)。こうした中、法務省に設置された法制審議会会社法制(企業統治等関係)部会では、会社法にD&O保険に関する定めを盛り込むことを検討中です。

こちらの記事で再確認!

2017/08/09 D&O保険を巡る会社法改正議論の行方(会員限定)

正解です。

上場会社ではもはや当たり前となっているD&O保険ですが、意外なことに会社法にはD&O保険に関する規定がまったく存在しません(問題文は誤りです)。こうした中、法務省に設置された法制審議会会社法制(企業統治等関係)部会では、会社法にD&O保険に関する定めを盛り込むことを検討中です。

こちらの記事で再確認!

2017/08/09 D&O保険を巡る会社法改正議論の行方(会員限定)

不正解です。

東証の規程が改正され、決算短信の開示の自由度を高める観点から、従来は使用が“強制”されていた東京証券取引所が定める決算短信の様式である「サマリー情報」は「参考様式」として位置付けられ、使用を“要請”するにとどまることとされました。これにより、問題文のように決算短信の「参考様式」にある「純資産配当率」に代えて「株主資本配当率」を開示しても構わないことになりました(問題文は正しいです)。

正解です。

東証の規程が改正され、決算短信の開示の自由度を高める観点から、従来は使用が“強制”されていた東京証券取引所が定める決算短信の様式である「サマリー情報」は「参考様式」として位置付けられ、使用を“要請”するにとどまることとされました。これにより、問題文のように決算短信の「参考様式」にある「純資産配当率」に代えて「株主資本配当率」を開示しても構わないことになりました(問題文は正しいです)。

ウイリス・タワーズワトソン

コーポレートガバナンス・アドバイザリーグループ

コンサルタント 伊藤 竜広

03-3581-6530

tatsuhiro.ito@willistowerswatson.com

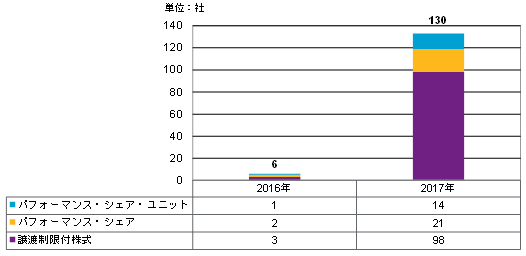

2017年6月総会では、株式報酬を導入する企業数の大幅な増加が見られました。なかでも譲渡制限付株式に代表される「現物株式」を直接交付する仕組み(以下、「現物株式報酬」という)の導入企業数の伸びは目覚ましいものがあります。現物株式報酬の導入企業数は、導入解禁(*)後(2016年4月以降)~2016年6月末には6社にとどまっていましたが、導入解禁後~2017年6月末までの累計では130社に急増しています。

その内訳は、①譲渡制限付株式98社、②パフォーマンス・シェア21社、③パフォーマンス・シェア・ユニット14社となっています(下図参照)。なお、この130社のうち、2017年6月総会で現物株式報酬制度を導入した企業は83社あり、その内訳は、①67社、②9社、③10社となっています。

譲渡制限付株式 : 一定期間の譲渡制限が付された株式報酬

パフォーマンス・シェア : 中長期的な“業績目標の達成度合い”に応じて交付される株式報酬。ここでは、業績評価機関(待期期間)の当初株式が付与されるタイプのパフォーマンス・シェアを想定している。

パフォーマンス・シェア・ユニット : 当初から現物株式を付与するのではなく、まずは役位等に応じて一定数のユニット(単位)を付与し、一定の業績評価期間(待機期間)を経た後に、目標業績や株価等の達成度に応じてユニット数を上下させ、そのユニット数に応じた株式を付与するタイプの株式報酬。パフォーマンスシェアは当初から株式が付与されるのに対し、パフォーマンス・シェア・ユニットで業績評価期間(待機期間)を経てから株式が付与されるという点で両者は異なる。

また、従来から存在する株式報酬型ストックオプションや、役員向けの信託型株式報酬プラン(以下、「株式交付信託」という)も引続き増加傾向にあり、特に株式交付信託の導入企業数が大幅に伸びています。具体的には、2016年7月~2017年6月末までの1年間において株式報酬型ストックオプションを付与した企業は421社(前年:407社)、株式交付信託の導入をリリースした企業は累計351社(前年:223社)となっています。

※ ウイリス・タワーズワトソンと三菱UFJ信託銀行の共同調査結果に基づく

※ 複数プランを導入している場合、累計企業数は1社として集計

※ 2016年は現物株式報酬制度が事実上解禁となった4月1日以降6月末日までの期間に導入リリースを発表したものを集計

※ 2017年は2016年7月から本年6月末日までの1年間に導入リリースを発表したものを集計

※ 導入リリースが発表されていない場合は、自己株式処分もしくは新株発行に関するリリースから集計

では、2017年6月総会における株式報酬の導入状況から見える役員報酬のトレンドとはどのようなものでしょうか。新たな株式報酬である現物株式報酬(譲渡制限付株式、パフォーマンス・シェア、パフォーマンス・シェア・ユニット)の導入状況から推察してみます。

上述のとおり、現物株式報酬の中で圧倒的に導入企業数が多かったのが「譲渡制限付株式」です。譲渡制限付株式には、「評価期間(譲渡制限期間)の始めに株式を交付する」「業績条件がない(時間の経過とともに譲渡制限が自動的に解除される)」「法人税上は事前確定届出給与として損金算入可」という特徴があります。このような特徴を持つ譲渡制限付株式を導入する企業数が多かったということは、ひとまず業績等と連動させることなくシンプルに株主と利害を共有し、かつ税メリットの享受を図った企業が多かったということを示していると推察されます。株式報酬を含む長期インセンティブ報酬の主な機能として、ガバナンス機能と、経営戦略上の目標達成を貰い手に動機付けるインセンティブ機能がありますが(2017年7月4日のニュース『「退職金」としての株式報酬の是非』も参照)、多くの企業がこのうちガバナンス機能(株主との利害共有)を重視したとも言えます。税メリット(損金性)については、「インセンティブ」という観点からすると必ずしも現物株式報酬の主眼ではないものの、税引後純利益に影響をもたらす問題であり、企業の選択に少なからず影響を与えた可能性があります。

事前確定届出給与 : いつ、どれくらい(確定額、確定した株式数・新株予約権など)支給するかを“事前に”確定した上で原則として税務署に届け出をし、それに基づいて支給するもの。

実際、インセンティブ機能を有しながらも損金算入が認められないパフォーマンス・シェア(*)を2017年6月総会で導入した企業は、上述のとおり9社にとどまっています。

一方、法人税上、業績連動給与として損金算入が可能とされるパフォーマンス・シェア・ユニット(*)を2017年6月総会で導入した企業も10社にとどまっています。

これには、「評価期間の終わりに株式を交付する」事例がこの1年でなかなか出て来ず、先行事例が最も少なかったことや、法人税が影響している可能性があります。パフォーマンス・シェア・ユニットは業績連動給与として損金算入することが可能ですが、損金算入のためには、その具体的な算定方法(例:株式報酬のトータルの上限額、役位毎の株式数または額、具体的な評価指標、株式交付数の算定式等)を有価証券報告書で詳細に開示する必要があります。これは企業にとってはかなりハードルの高い要件であり、開示の先行事例も無い中で、企業にパフォーマンス・シェア・ユニットの採用を躊躇させた可能性があります。もっとも、株式報酬のボリュームが大きい場合には、損金算入額も大きくなるため、社外流出を防ぐ意味でも税メリットを取りに行くということの意義が大きくなってきます。

ここまでにそのハードルを越えて先行事例がいくつか出てきた中で、今後日本企業における株式報酬のボリュームが大きくなっていった場合、上記開示要件のハードルを乗り越えて損金算入を志向する企業が出て来るのか、注目されます。

なお、2017年6月総会においてパフォーマンス・シェア・ユニットの導入に踏み切った企業の大部分は、貰い手の納税資金を確保する目的で、全てを株式で支給するのではなく、一部を現金で支給する仕組みとしています。

上述のとおり、株式報酬の機能には、ガバナンス機能(株主との利害共有機能)と、経営戦略上の目標達成を貰い手に動機付け、企業価値の向上を促すインセンティブ機能があります。上場企業には不特定多数の株主が存在するため、一般的には利害共有目的で、ある程度・何らかの株式報酬を持つことには意義があると思われます。

もっとも、例えばあまりに株式報酬のボリュームが大きいと、貰い手が株価の動向にばかり目が向いてしまったり、株価を上げるため不当なリスクテイクを行う可能性があります。これらは株式報酬を採用しない理由になり得るのかもしれません。もし必要最小限のガバナンス機能を享受できればよいということであれば、上述したような現物株式報酬を導入することなく、よりシンプルに役員持株会を通じた株式購入のみとすることも考えられます。もちろん、インセンティブ機能を重視したい、あるいは中期経営計計画目標とリンクさせたいというのであれば、業績条件を付けたり、あるいは成果に対する報酬としての意味合いが大きいパフォーマンス・シェアを選択するということもあり得ます。

実は「株式を付与する」という意味では、どの株式報酬の類型でもその本質が大きく異なるわけではありません。例えば、付与対象者の数が多いため、信託銀行に運営を委託できる株式交付信託を導入する、あるいは在任時に行使可能な株式報酬型ストックオプションが上手く機能しているのであえて制度を変更しない、といった意思決定もあり得るます。

株式報酬のあり方が多様化する中で、企業は様々な選択肢を採り得るようになりました。言い換えれば、より自由度の高い報酬制度設計が可能になったということです。こうした状況の中で重要なのは、自社内で株式報酬の位置付けしっかりと定義することでしょう。新規に株式報酬を導入する企業であれば、そもそも株式報酬を何故導入するのかというところから議論してもよいかもしれません。また、現在何らかの役員報酬制度を有する企業も、いま一度「報酬の方針」に立ち返り、現行の制度を大幅に刷新するのか、あるいは基本的に現状を維持するのか、検討する必要があると考えられます。この点は報酬(諮問)委員会等の議論を通じて、自社としてのあるべき役員報酬の姿を明確にしておくことが必要です。

日本企業が海外企業と商取引を行う際に、賠償責任保険をはじめとする様々な保険の加入を要請されるケースが増加しています。

このような要請に対しどのように対応すべきでしょうか。対応の要否を含め、検討してみてください。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

インセンティブ効果の高さから注目を集める時価発行新株予約権信託の導入事例が上場会社だけで13社に到達したことが分かった(下記の導入会社一覧参照)。そのうち7社は今年(2017年)に入ってからの事例であり、時価発行新株予約権信託が浸透しつつあることがうかがえる。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

インセンティブ効果の高さから注目を集める時価発行新株予約権信託の導入事例が上場会社だけで13社に到達したことが分かった(下記の導入会社一覧参照)。そのうち7社は今年(2017年)に入ってからの事例であり、時価発行新株予約権信託が浸透しつつあることがうかがえる。

| 上場会社 | ①Klab株式会社 ②株式会社ディー・ディー・エス ③日本商業開発株式会社 ④株式会社IDOM(2回発行) ⑤株式会社インベスターズクラウド ⑥株式会社PR TIMES ⑦パイプドHD株式会社 ⑧株式会社アイドママーケティングコミュニケーション ⑨株式会社マーケットエンタープライズ ⑩株式会社エルテス |

| 未上場時に導入し、 上場した会社 |

①株式会社ヘリオス ②株式会社マーキュリアインベストメント ③株式会社PKSHA Technology |

時価発行新株予約権信託では、委託者(会社オーナー等)から受託者に金銭が信託され、受託者はこの金銭を原資に会社から新株予約権を取得する。そして、会社は客観的な分配ルールとして定められた「交付ガイドライン」に基づいて各役職員にポイントを付与し、各役職員は付与されたポイントに応じて新株予約権を手に入れることになる(時価発行新株予約権信託を導入した株式会社 IDOMのリリース(平成29年7月12日開示)の6ページの図参照)。

もっとも、「交付ガイドライン」(分配ルール)は各社の企業理念や文化、事業内容、さらにはこれから会社が目指す方向性によって異なる。以下では、各社で運用されている分配ルールを、(1)「人材活用」を目的とする分配、(2)「採用」を目的とする分配、に分けて紹介する(開示資料をベースとしつつ、分かりやすくするために筆者が適宜修正)。

| 役職に応じて各人に事業年度毎に一定数を上限とするポイントを付与し、各人が獲得したポイント数に応じ新株予約権を比例按分する。 (株式会社インベスターズクラウド) |

→既存の人事制度に組み込むものであり、役職員への分かりやすさと、管理のしやすさを兼ね備えたものと言える。

| 定量的な成果を達成した場合(例えば年間粗利1億円超~3億円超の新規案件を獲得した場合や年間経常利益2千万円超~5千万円超の原価低減又は利益増加を果たした場合など)、事業年度毎に、達成した金額の多寡に応じてポイントを付与する。 (株式会社アイドママーケティングコミュニケーション) |

→既存の人事考課や賞与制度だけではカバーしきれない個人としての貢献度の高さを評価するものと言える。

| 新規事業の立ち上げやその遂行に対してポイントを付与する。 (株式会社マーケットエンタープライズ) |

→新規事業を立上げ、それを軌道に乗せるには、通常業務とは比較にならない苦労を伴うことも多いが、成功すれば会社に大きな利益をもたらす。それだけに、新規事業立ち上げへの貢献は、上記の定量的な成果と同様、既存の人事考課や賞与制度だけでは評価しきれないケースがある。本ルールは、こうした高い貢献に対するインセンティブとして機能するものと言える。

| 業務の効率化、工数削減、新業務フローの確立、重要業務の維持運用等に特に貢献した社員にポイントを付与する。 (株式会社マーケットエンタープライズ) |

→管理部門の社員による業務の効率化等やこれに伴うコスト削減は、時に営業担当社員を超える高い利益貢献につながることもある。しかし、管理部門の社員に業務効率化等へのモチベーションを持たせるのは容易ではないことが多い。本ルールは、あえて管理部門の社員の貢献度に着目したインセンティブであるという点に特徴がある。

| 新入社員に対し、採用時にポイントを付与する。 (株式会社PR TIMES) |

→新入社員へのインセンティブという点で、採用市場に対するアピールにつながる。また、採用後は改めて手続を踏むことなく、既存のインセンティブプランに組み込むことができる。

このように、各社は自社が達成したい目標に応じて個別性の高い分配ルールを設計し、役職員の多種多様な貢献・活躍に報いることにより役職員のモチベーションを喚起しようとしている。それを実現するためは、既存の役職員と同条件で、かつ実際の貢献度に応じてインセンティブを付与する必要がある。この点では、新規発行時に株価が上昇していた場合には行使価額も高くなるストックオプションと比べ、新株予約権発行時の時価を権利行使価額として“冷凍保存”できる時価発行新株予約権に優位性があろう(2017年7月27日のニュース「インセンティブプランとしての時価発行新株予約権信託のメリット」参照)。時価発行新株予約権の導入が今後広がっていく可能性は十分ありそうだ。

不正解です。

取締役総数に占める独立取締役の比率を少なくとも3分の1以上にするには、独立取締役を増員する方法だけでなく、総取締役数を減員する方法もあります。問題文は「独立取締役の増員は不可避」(=独立取締役を増員するしか方法はない)としており、誤りです。

こちらの記事で再確認!

2017/08/03 独立社外取締役、焦点は「人数」から「比率」へ(会員限定)