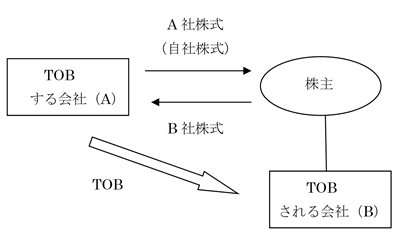

自社(または親会社)の株式を対価とする株式公開買付(TOB)のこと(下図参照)。

株式公開買付(TOB) : 特定の上場会社の株式を、買取り株数・価格・買付期間を公告したうえで、株式市場外で不特定多数の株主から買い集めること。TOBとは「Take-Over Bid」の略。

自社株対価TOBは、本来であれば会社法上の規制を受ける。一つは「有利発行」規制である。自社株対価TOBを行う場合、TOBが成立するように(株主がTOBに応じるように)、TOBする会社(上図のA社)は、TOBされる会社(B社)の株主に対し、有利な価格で自社株式を発行(例えば、時価7万円のB社株式に対し、時価10万円相当のA社株式を発行)する必要がある(そうしなければ、B社株主がTOBに応じない可能性がある)。会社法上、株式の有利発行には株主総会の特別決議が必要となる。もう一つが「現物出資規制」である。自社株対価TOBでは、B社株主は金銭を払い込むのではなく、B社株式をA社に現物出資することになるが、会社法上、現物出資が行われる場合には、A社は「検査役」を選任し、現物出資財産の価額を調査させる必要がある。そもそも現物出資財産の値付けが適正に行われていなければ、A社あるいはB社の株主が損害を被ることになるからだ。

有利発行 : 例えば1株当たりの時価が千円のところ5百円で新株を発行するというように、新株や新株予約権の引受人にとって“有利な”価格(無償や時価未満)で新株を発行することをいう。

特別決議 : 議決権を行使することができる株主の議決権の過半数を有する株主が出席し、その出席株主の議決権の3分の2以上の多数による決議。

ただし、自社株対価TOBについて産業競争力強化法に基づき国の認定を受けた場合には、有利発行規制、現物出資規制ともに適用されないことになっている。ところが、今のところ産業競争力強化法を活用した自社株対価TOBは広がっていないのが実情。これは、自社株対価TOBが行われた場合、TOBに応じた株主(B社株主)に対して課税が生じるおそれがあるためだ。上述のとおり、自社株対価TOBでは、B社株主は現物出資する株式(時価7万円)よりも高い金額のA社株式(時価10万円)を得ることになるのが通常だが、この場合、その差額は譲渡益として課税対象(個人株主であれば所得税、法人株主であれば法人税)になってしまう。自社株対価TOBでは、B社株主は実際に株式を売却してキャッシュを得るわけではないため納税は重荷となり、TOBにも応じなくなる可能性がある。このような状況の下では、A社としても自社株対価TOBに踏み切りづらいと言える。

産業競争力強化法 : 日本経済の3つの歪みとされる「過剰規制」「過小投資」「過当競争」を是正するため、収益力の飛躍的な向上に向けた事業再編などの企業の取り組みを後押しする法律。一例として、企業が生産性の向上を目指す事業活動の計画を立て、その計画について国の認定を受ければ、税制優遇や会社法の規制の緩和などの恩恵がある。

経済産業省はかつて(2012年、2013年度税制改正時)、この課税を行わないよう税制改正を財務省に要望し、財務省が「自社株対価TOBの実績がない」という理由でこれを却下したことがあるが、最近この議論が再浮上している。2017年6月21日のニュース『「働き方改革」としての四半期開示のあり方』でお伝えしたとおり、政府の未来投資会議は(2017年)6月9日に「未来投資戦略2017-Society 5.0の実現に向けた改革―」を閣議決定したが、そこには「事業再編の円滑化」として「事業ポートフォリオの迅速な転換など大胆な事業再編を促進するための方策について関係制度の検討を行い、来年度を目途に制度的対応を講ずる」との方針が盛り込まれている(32ページ参照)。当フォーラムの取材によると、これは自社株対価TOBを想定している模様。もし上述した課税の問題が解決すれば、日本でも自社株対価TOBが普及する可能性もある。政府における検討の行方が注目されるところだ。

未来投資会議 : AI(人口知能)やIoT(Internet of Things=モノのインターネット:あらゆるモノがインターネットで接続される状態)などの第4次産業革命をはじめとする将来の成長に資する分野における大胆な投資を官民連携して進めるとともに、「未来への投資」の拡大に向けた成長戦略と構造改革を加速させるために首相官邸に設けられた会議体。「日本再興戦略2016」(2016年6月2日閣議決定)に盛り込まれた「第4次産業革命官民会議」の役割も果たしている。