<解説>

ROEを要素分解して“見える化”

ROE(Return On Equity)は自己資本利益率のことであり、当期純利益を自己資本で除して計算されます。伊藤レポートではグローバルな投資家と対話をする際の最低ラインとして8%の値が示されています。一方、機関投資家が中長期的に望ましいと考えるROE水準としては、「10%以上 12%未満」との回答が最も多いとの調査結果もあります(こちらを参照)。上場企業にとってROEの向上策の検討は喫緊の課題と言えます。

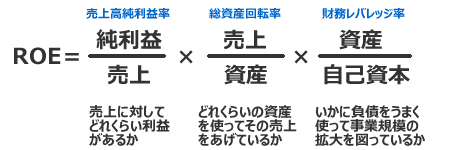

ROEの向上策の検討にあたり、「当期純利益を自己資本で除して求める」との算式を前提にすると、ROE向上策は「当期純利益を増やす」か「自己資本を減らす」の2つしかないことになります。これでは、具体的なROE向上策は「不採算部門の廃止」「リストラ」「自己株式取得」といった策しか俎上に載ってきません。より多様なROE向上策を検討するためには、ROEを分解して考える必要があります。まず、ROEを「売上高利益率」「資本回転率」「レバレッジ」の3要素に分解します。

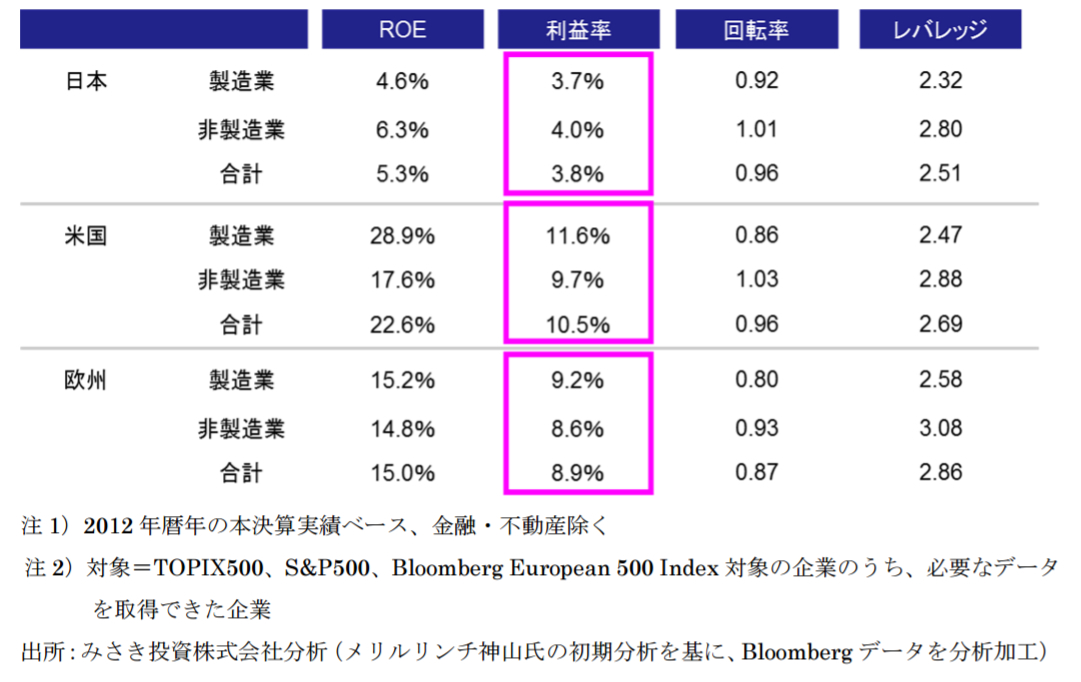

ROEを分解した要素である「売上高利益率」「資本回転率」「レバレッジ」のそれぞれについて同業他社の平均値を比較すると、自社の弱いところ(イコール改善の余地があるところ)が浮き彫りになります。ちなみに、この分解した3要素を日米欧で比較すると日本企業は売上高利益率が著しく低いことが分かります(伊藤レポート37ページより抜粋)。

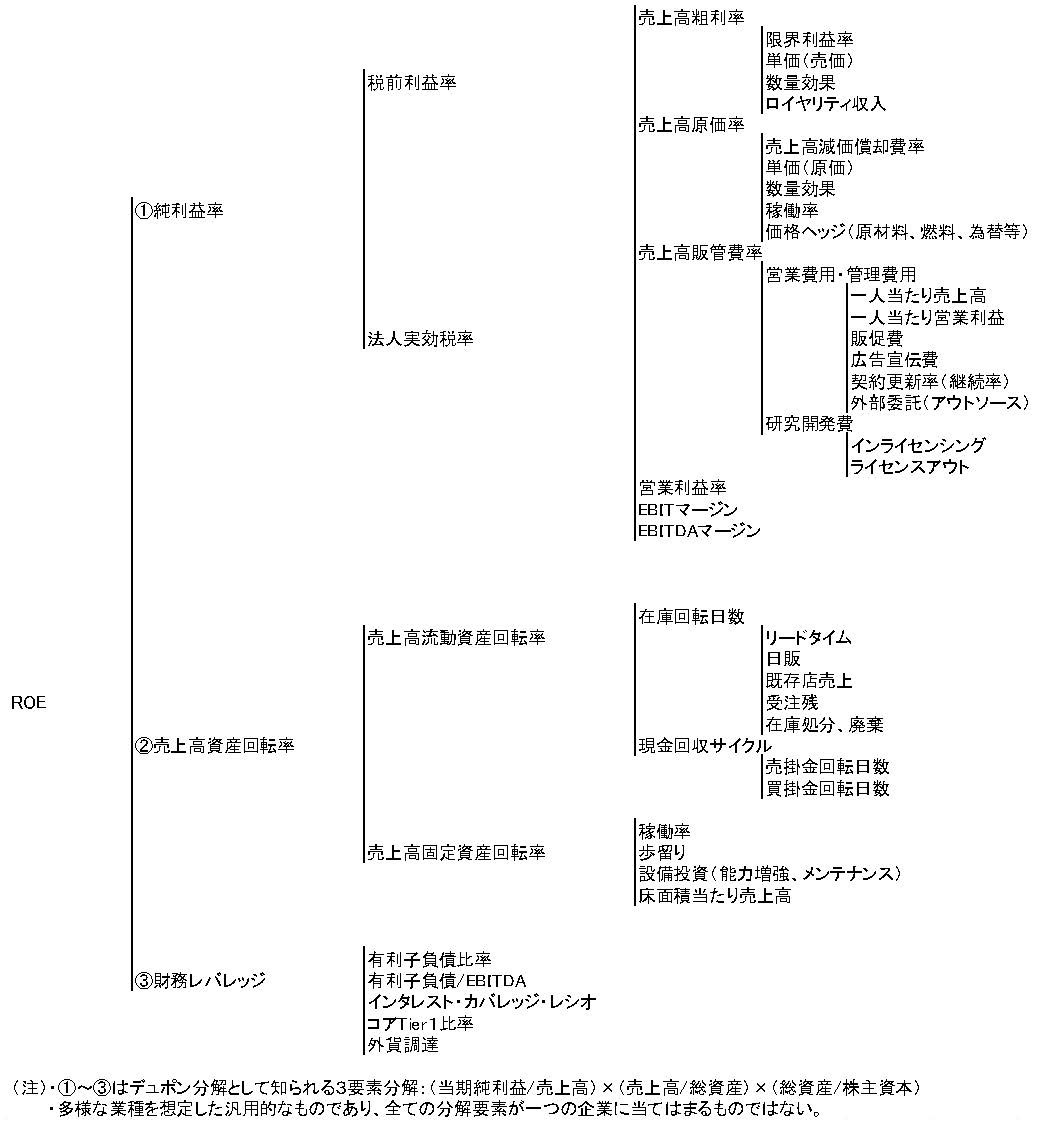

「売上高利益率」「資本回転率」「レバレッジ」はさらに細かく分析することも可能です。たとえば伊藤レポートでは次のように細かく分析する案が紹介されています(伊藤レポート43ページ参照)。

このようにROEを要素分解すしていけば自社の課題が具体的に「見える化」され、社内のKPI(Key Performance Indicator)に関連付けていくことでそれぞれの会社の経営改革に落とし込み、ROEの向上を図ることが可能になります。

政策保有株式を手放すことのROE的な意味合い

コーポレートガバナンス・コードは上場会社に「いわゆる政策保有株式として上場株式を保有する場合には、政策保有に関する方針を開示すべきである。また、毎年、取締役会で主要な政策保有についてそのリターンとリスクなどを踏まえた中長期的な経済合理性や将来の見通しを検証し、これを反映した保有のねらい・合理性について具体的な説明を行う」ことを求めています(コーポレートガバナンス・コード【原則1-4.いわゆる政策保有株式】)。これは、上場会社に議決権行使の歪みが生じかねない政策保有株式(持ち合い株式)につき開示を通じて圧縮を求めるものですが、ROE向上の策としても説明できます。まず、上場会社が相互に株式を持ち合うと、互いに安定株主の存在になり、互いに信任票を投じあうことで企業価値向上を怠る可能性が高まります。その結果、自社の受取配当金は低く抑えられたままになっている可能性があります。すなわち、株主から預かったキャッシュが大して配当金を生まない政策保有株式に塩漬けされている可能性があることになります。政策保有株式を手放し、そこで得たキャッシュをよりリターンを生む事業に投資すれば、利益の向上を通じてROEは向上します。

さて、以上の解説をご覧いただければ、どれがGOOD発言か、もうお分かりですね。正解は以下のとおり。

<正解>

取締役C:「ROEの計算式だけで議論をすると本質を見失う危険があります。ROEを構成要素に分解したうえで議論してみてはいかがでしょうか。」

(コメント:取締役Cの発言は、ROEの向上策についての各取締役の発言に含まれる問題点を分析し、ROEを要素分解することで議論を整理しようとする意図を持つものであり、GOODです。)

取締役A:「ROEは利益を自己資本で除して計算します。自己資本は一事業部門ではどうしようもない以上、『利益を増やす』すなわち『費用を減らす』しか手段はないと考えています。」

(コメント:確かにROEは利益を自己資本で除して計算しますが、ROEの計算式のままでは変数が利益と自己資本しかないことから、ROE向上策として思いつく策も不十分となります。実際にAは「費用を減らす」策しか検討の俎上に載せることができていません。ROE向上策はROEを分解した要素ごとに検討するようにしましょう。)

取締役B:「機関投資家から当社のROE向上のために持ち合いを解消するよう求められたとのことですが、そもそも持ち合い株式はB/Sの『資産』の部に表示されるものです。A取締役にご指摘いただいたとおり、ROEはP/Lの『利益』とB/Sの純資産の部の『自己資本』の関係に過ぎません。それにもかかわらず、B/Sの『資産』の部の株式を圧縮せよとの指摘は意味不明と言わざるを得ません。」

(コメント:持ち合い株式は政策保有株式とも言われ、コーポレートガバナンス・コードでは合理的な説明が困難な政策保有株式を売却することが求められています。持ち合い株式の解消は、大したリターンを生まない持ち合い株式を圧縮し、キャッシュをより資金効率の高い事業に投資して会社全体のROEを向上する策と説明することができます。機関投資家がROE向上のために持ち合い株式の残高を求めるのは、そのようなロジックを背景とするものであり、その意図を理解できていないBの発言はBAD発言です。)